��ȼ���ʹ�����������̬�� �������������� |

|---|

| http://finance.sina.com.cn 2006��04��05�� 01:29 �д��ڻ� |

|

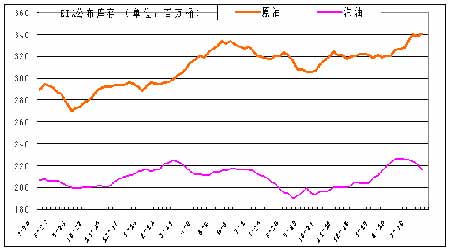

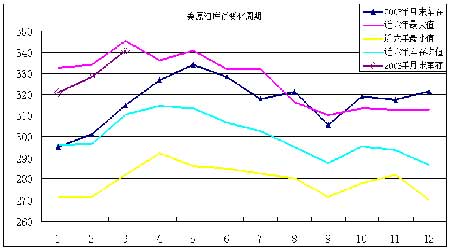

�������»�ȼ�����������ȼ����������ԼFU0606������3518��������������160�㡣�����г���Ҫ��ע����˰�ͳ�Ʒ�Ͷ��ۻ��Ƹĸ�ij�̨�����»�������Ҫ��Ϣ�У��й��Գ�Ʒ����ۡ���������Ϣ�������ᷢ���й����ʺ��������ϯ�����ȣ����ͻ��������ոߵ����ơ� ��������NYMEXԭ��Ҳ������ǿ��������ÿͰ66��Ԫ�Ϸ����ƽ�ǰ����Ҫ�ߵ�70��Ԫ������������װϮ�����µĹ�ӦΣ�������ʺ������ڵ��ͼ�ʱ�������ã�֧���ͼ���� ����������ͼ������ȼ�����ڻ��������Ƶij����б仯�� ����һ��Ӱ�����ԭ�͵���Ҫ���� ����1����۾��ã�3����Ԫ���̼���Ʒ�߸� ����3��28�գ���������������������������0.25���ٷֵ㣬��4.75%����Ԫһ����ǿ��������Ԫָ����88.80 �C 91֮�������������������ݺû��ΰ룬��������Ϣǰ����������Ԫ��ͷ���IJ��㣬��Ԫָ�����ټ���̽���ա� �������¾���ָ�꣬����˹��ҵָ�����¸ߣ��ƽ�2000�����ʷ�ߵ�11750����ʾ����������Ȼǿ����ȫ����Ҫ��Ʒ����Ԫ�����߸ߣ���Ԫ��ֵ�̼���Ʒ�ڻ��г���ǿ������Ʒ�г�����Ԫ��ֵ��Ӧ�ƺ��ٶۡ�ȫ����Ʒ�г���������ǣ�������ƽ𡢰����ٴ��¸ߣ�����������ͭ�����ȼ������ǣ���Դ��Ʒ���������ǣ�����ԭ��ֹ�����ǣ�ũ��Ʒ�ڻ���λ�ǻ���Ӱ�첻���ԣ�ȫ��CRBָ������ʷ�¸ߡ� ����2������ԭ�����ϵ ����ȫ��ԭ�������Խ�����������������Դ����Э��(EIA)���±����,2006���һ��ȫ��ʯ��������Ԥ��Ϊ8,490��Ͱ��ȫ��2006��ʯ��ƽ��������Ϊ8520��Ͱ������1.79%���й�����, 2006ȫ��ԭ����ƽ������740��Ͱ������7.2%�� �����й�ԭ������Ӧֵ�ù�ע�����й�����ί���棬2006���й���Ʒ�����������������Ϊ5.4%��Լ��900��֣����ԭ������Ҫ����1500��֣������ﵽ3.15�ڶ֡�06��1��2�·��й�ԭ�ͽ���2440��֣���ȥ��ͬ����34%��λ�����������й�ս��ʯ�ʹ�����2006�꼴���깤������û��ע��һ���͡� ���� ����3����Ե���γ�ͻ���µ�ʯ��ӦΣ�����ͼ۵�����֧�� �����������ǵ�ԭ�ͳ��ڼ������裬��������26%��63��Ͱ/�գ���Ϊ�г����ǵ���ġ����Ϲ�����������ʺ�������һ�£�������ϯ������Ҫ��������30����ֹͣ��Ũ������г���ע���ʵķ�Ӧ�� �������ʺ������������Ŀ��ܡ��ڹ���ԭ���ܻ��������ʺ������ύ������֮�����ʵ�̬��Ҳ��ǿӲ���г������������ţ������������г���֤��������ͬ�����ĺ��������˶�ֹͣԭ�ͳ��ڡ�����˹Ӯ�ð���˹̹��ѡ�����ʺ�Σ������������ʯ�����������ܵ���װϮ��������ʹʯ��Ӧ�Եô�������Ϊ֧���ͼ۵�������ģ��������ڵ��ͼ�ʱ�� ����4�����������أ�ͣ�������� �����ڶ�������߷��ڹ���������Ŀǰͣ�����������ӡ���Ӧ���ļ���һ����߷��ڵ����١�װ����ת���½���Ҳ�ǿ�����ӵ�ԭ��֮һ�� ����5��ԭ�Ϳ�棺����������ֵ ������ֹ06��3��24�գ�ԭ�Ϳ��3.407��Ͱ����������210��Ͱ����ȥ��ͬ����2590��Ͱ������Ϳ��1.242��Ͱ�������ܼ�250��Ͱ����ȥ��ͬ����1660��Ͱ�����Ϳ��2.162��Ͱ�������ܼ�540��Ͱ����ȥ��ͬ����50��Ͱ�� ���� ��������ů�������㣬ִ�г��ڽ��ں�ͬ�Լ�������ʼ�����Լ��ޣ����ԭ�Ϳ��Ӹ߲��¡����������ޣ�����Ӧ���㣬�Լ����������涨����MTBE���ͣ�������Ǧ���ͣ����µ�ǰ���Ϳ�漱���½��������ڻ����ڼ�����ǿ�ơ� ����Ŀǰԭ�Ϳ���ѽ��뵽�����Ե�������(����ͼ�����ǽ�����������4��5�·ݵ���������Ҫ������ԭ�Ϳ���½�Ӧ�Ƕ��ݵ�����Ӱ���г����ǿ�������������Ƿ���(��/��)��ͬʱ�ڶ�����ԭ�ͼ۸��Կ����������Ҫȡ���ڶ��ļ�����������жϡ��ϸ�ԭ�Ϳ����������ã����������ļ���������߷�����٣������� ����Ŀǰ��ԭ�Ϳ���ѳ�����2004��5��13�մﵽ����ȸߵ�3.34��Ͱ�������Ѵﵽ1999��5�������Ľ������¸ߡ�1999��5���Ժ���Ŀ����½����dz��������յĴ�ţ�е���㡣��ʱ���ͼ۲���20��Ԫ�������Ѵﵽ60��Ԫ�����IJ��������˼�� ���� ����6���ֲֽṹ ���ֲִܳ�����ͣ������������� ���� �������CFTC���³ֲ֣���ֹ3��21�գ�������о���-6337�֣������ڼ�8921�֣���ҵ���о���ͷ��22890�֣���22890�֣��DZ��澻��-16553�֣���12636�֡��ֲܳ�92.8���֣���5���֡� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ��Դ�ڻ�ר�� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ���������ǧԪ���ϰ� |

| ���˴�������װǮ�� |

| СŮ�ӿ���50��30�� |

| Ů��Ǯ����ô (ͼ) |

| 06��Ǯ��Ŀ���а� |

| ���������ҵ������ |

| 100����н��ҽҩ���� |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| 06�������������ף��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |