УНјЫІЁ¶Ї»щґЎЈєПЦ»х№©ёшУлКЈУаІъДЬЦ®јдµДАѕв(4) |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ03ИХ 01:02 ОчДПЖЪ»х |

|

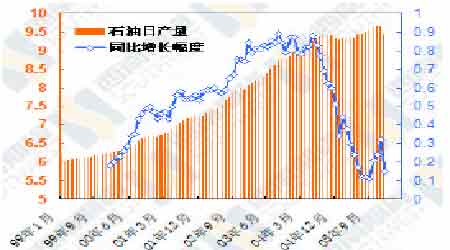

ЎЎЎЎНјК®ИэЎў±±єЈФУНІъБїєНДкЅµ·щ(З§Н°/ИХ) ЎЎЎЎ ЎЎЎЎНјК®ЛДЎў¶нВЮЛ№КЇУНЙъІъ(°ЩНтН°/ИХ) ЎЎЎЎ ЎЎЎЎНјК®ОеЎў·ЗЕ·ЕеїЛ№ъјТКЇУНЙъІъ(°ЩНтН°/ИХ) ЎЎЎЎ ЎЎЎЎЛдИ»·ЗЕ·ЕеїЛ№ъјТКЇУНІъБїДСТФАЦ№ЫЈ¬µ«±Пѕ№УРТ»¶ЁµДїЙФ¤јыРФЈ¬ХжХэѕЯУР±¬ХЁРФµД»№КЗЕ·ЕеїЛ№ъјТµДОКМвЈ¬ТІѕНКЗµШФµХюЦООКМвТэ·ў№©ёшПВЅµ»тЦР¶ПµДТю»јЎЈ ЎЎЎЎКЧПИКЗДбИХАыСЗЎЈДбИХАыСЗОдЧ°ЧйЦЇДбИХ¶ыИэЅЗЦЮЅв·ЕФЛ¶ЇЅьАґЖµЖµ·ўДСЈ¬Г¬Н·Ц±ЦёДбИХАыСЗµДКЇУНЙъІъЎЈЛыГЗФЪДкЗ°ѕНїЄКјЖЖ»µКЇУНЙъІъЎўФЛКдЙиК©Ј¬Іў°ујЬКЇУН№«Лѕ№¤ИЛЈ¬АХЛчКЇУН№«Лѕё¶іц15 ТЪГАФЄµДЕ⳥Ј¬ТФІ№іҐµ±µШѕУГсЎЈДкєуЈ¬ЛыГЗµД¶ЇЧчєНУ°ПмёьґуБЛЎЈ ЎЎЎЎ2 ФВ·ЭЈ¬ёГЧйЦЇ°ујЬБЛѕЕГыНв№ъКЇУН№¤ИЛЈ¬ІўНюРІґЛєуЅ«·ў¶ЇИ«Г湥»чЈ¬¶шЗТІ»ёшКВЗ°ѕЇёжЎЈУЙУЪАъК·ЎўХюЦОєНЙз»бµДФТтЈ¬ДбИХАыСЗДПІїІъУНЗш±ѕАґѕНєЬ¶ЇµґЈ¬µ«КЗґУИҐДкДкµЧїЄКј±¬·ўµДРВТ»ВЦЙ§ВТїґАґУРРВµДМШµгЈ¬ДЗѕНКЗХвР©ОдЧ°ЧйЦЇµДОдЖчёьОЄѕ«БјЎўЧйЦЇёьјУСПГЬЈ¬ТтґЛЛыГЗµДНюРІКЗНкИ«їЙРЕµДЎЈїЗЕЖ№«ЛѕФЪ2 ФВµЧТСѕНЈЦ№БЛФЪДбИХАыСЗ50 НтН°µДИХІъБїЈ¬Из№ыЙ§ВТіЦРшПВИҐЈ¬І»ЕЕіэУРёь¶аµДІъДЬНЈІъЎЈДбИХАыСЗЙ§ИЕЦ®ЛщТФУ°ПмґуЈ¬ФЪУЪБЅёц·ЅГжЎЈТ»Ј¬ёГ№ъіцІъµДКЗКЇУНКРіЎЙПЧоЅфИ±µДЗбЦКФУНЎЈ¶юЈ¬ёГ№ъОдЧ°Й§ВТ¶ФКЇУНПЦ»х№©У¦ІъЙъБЛЦ±ЅУУ°ПмЈ¬ЧоОЄј±ЖИЈ¬¶шУРР©ИИµгµШЗшЈ¬АэИзТБАКЈ¬ЛдИ»З±ФЪОЈПХµД№жДЈёьґуЈ¬µ«±Пѕ№µ±З°µДЙъІъєНіцїЪ»№Г»УРКЬµЅєЬґуУ°ПмЎЈ ЎЎЎЎЖдґОКЗТБАКЎЈТБАКИХІъФУН400 НтН°Ј¬КЗДбИХАыСЗµДТ»±¶Ј¬Из№ыТБАКХжµДКЬµЅКЇУНЅыФЛЈ¬УНјЫіеЙП100 ГАФЄёщ±ѕІ»КЗДСКВЎЈПЦФЪТБАКєН¶нВЮЛ№ТСѕґпіЙБЛТ»ПоФФтРТйЈ¬Н¬ТвФЪ¶нВЮЛ№ѕіДЪґУКВУЛЕЁЛхЙъІъЈ¬µ«КЗРТйГ»УР№«ІјЎўєЬ¶аЦШТЄПёЅЪГ»УРМёНЧЈ¬Ал№ъјКФЧУДЬ»ъ№№3 ФВ6 ИХµД»бТйФЅАґФЅЅьЈ¬І»ЕЕіэУРРВµД±дКэІъЙъЎЈ ЎЎЎЎµЪИэЈ¬ТБАїЛѕЦКЖИХЅҐ¶с»ЇЈ¬КЇУНЙъІъЦрІЅПВ»¬ЎЈИшґпД·µ№МЁТФєуЈ¬ТБАїЛ№ъДЪХюѕЦ¶ЇµґЎЈЅьАґЈ¬ТБАїЛУЦ·ўЙъКІТ¶ЕЙєНС·ДбЕЙµДЧЪЅМіеН»Ј¬ЛАЙЛАЫАЫЈ¬ЙхЦБУР·ўЙъДЪХЅµДПХЎЈ№ъДЪХюѕЦ¶Їµґ¶ФТБАїЛКЇУНЙъІъєНіцїЪµДСПЦШНюРІМеПЦФЪБЅёц·ЅГжЈ¬Т»КЗКЇУНЙъІъєНФЛКдЙиЦГИэМмБЅН·±»П®»чЈ¬¶юКЗ±ШРлµДН¶ЧКєНО¬»¤ёщ±ѕГ»УРЧЕВдЎЈЅб№ыѕНКЗТБАїЛКЇУНЙъІъєНіцїЪґу·щ¶ИПВ»¬Ј¬ЅсДкТ»ФВ·ЭТБАїЛФУНИХІъБїЅµµНµЅ153 НтН°Ј¬ХвКЗ2003 Дк8 ФВ·ЭТФАґµДЧоµНµгЎЈ ЎЎЎЎКІТ¶ЕЙєНС·ДбЕЙµДІ»єНТІКЗХыёцДВЛ№БЦЙз»бµДОКМвЈ¬Т»µ©ТБАїЛЅМЕЙіеН»ВыСУµЅЖдЛыЦР¶«№ъјТЈ¬єЬїЙДЬ»бµјЦВХыёцЦР¶«µШЗшёьјУ¶ЇµґІ»°ІЎЈґЛЗ°µДїЁНЁ»КВјюТСѕТэ·ўБЛХыёцТБЛ№АјКАЅзµДї№ТйЎўіеН»єНЙЛНцЈ¬Из№ыјУЙПЅМЕЙіеН»Ј¬ёьЅ«№ъОЮДюИХЎЈЙз»б¶Їµґ±ШИ»ёшКЇУНЙъІъєНН¶ЧКґшАґСПЦШУ°ПмЈ¬ХвЧФІ»±ШЛµЈ¬Т»Р©±рУРУГРДµДИЛ»тЧйЦЇєЬїЙДЬ»бЅиґЛРЛ·зЧчАЛёгЖЖ»µЎЈ2 ФВµЧЈ¬»щµШЧйЦЇІЯ»®БЛ¶ФКАЅзЙПЧоґуµДБ¶УНі§ЎЄЎЄИХґ¦АнФУН700 НтН°µДЙіМШ°ўАІ®Abqaiq Б¶УНі§µД№Ґ»чѕНКЗТ»ёцАэЧУЎЈЛдИ»ХвґО№Ґ»чГ»УРіЙ№¦Ј¬ЙіМШµДКЇУНЙъІъєНБ¶ЦЖТІГ»УРКЬµЅУ°ПмЈ¬µ«КВјю±ѕЙнѕНМбРСИЛГЗЈ¬ФЪ¶ЇµґµДЙз»бАпЈ¬їЦІАЧйЦЇІ»µ«УРёьґуµДЙъґжНБИАЈ¬ТІёьУР¶ЇБ¦єН»ъ»бЦЖФмїЦІАКВјюЈ¬КЇУНЙъІъЛжК±їЙДЬЦР¶ПЎЈ ЎЎЎЎ·ЗЕ·ЕеїЛЙъІъМбЙэєЬДСЈ¬±ѕАґѕНЦёНыОЁТ»»№УРКЈУаІъДЬµДЕ·ЕеїЛБЛЎЈПЦФЪЕ·ЕеїЛ№ъјТµДѕЦКЖУЦИз»рТ©Н°Ј¬КЇУНјЫёсФхГґДЬґУёЯО»»ШёґµЅЛщОЅЎ°ХэіЈЎ±Л®ЖЅДШЈїїцЗТЈ¬ФЪДїЗ°ёЯУНјЫГ»УРГчПФґт»чИ«ЗтѕјГєНРиЗуµДЗйїцПВЈ¬Е·ЕеїЛТІПЈНыДЬ°СУНјЫ±ЈіЦФЪёЯО»Ј¬Т»µ©УНјЫУРЛщ»ШВдЈ¬±Ш¶ЁТэ·ўЕ·ЕеїЛДЪІї№ШУЪјхІъУл·сµДХщВЫЎЈЕ·ЕеїЛ3 ФВ·Э»бТйФЪјґЈ¬Жд¶ФІъБїµДѕцІЯ»№КЗ»бєНТФНщТ»СщЈєУНјЫПВ»¬ѕНТЄјхІъЈ¬І»јхІъµДЗ°МбКЗУНјЫФЪЛыГЗµД±ЈјЫЗшУтµЧПЯЦ®ЙПЎЈ ЎЎЎЎївґжЈєЙПЙэЗчКЖУРјх»єµДјЈПу ЎЎЎЎИз№ыЛµРВДкТФАґµДУНјЫКЗФЪµШФµХюЦОєНївґжЦ®јдµДАѕвµД»°Ј¬ПЦФЪµШФµХюЦОИИµгГ»УРЅµОВЈ¬µ«КЗївґжЙПЙэИґУРЗч»єµДјЈПуЎЈ ЎЎЎЎЅШЦБ2 ФВ22 ИХЈ¬ГА№ъЖыУНївґж±ИЗ°Т»ЦЬЙПЙэБЛ18.9 НтН°Ј¬¶ш1 ФВ·ЭТФАґµДЖЅѕщГїЦЬЙэ·щОЄ305.6 НтН°ЎЈДїЗ°ЖыУНБСЅвјЫІоґ¦УЪј«µНµДЛ®ЖЅЈ¬КЖ±ШµјЦВТСѕПВЅµБЛЛДЦЬµДГА№ъЖыУНЙъІъјМРшПВЅµЎЈґЛЗ°Т»Ц±КЗївґжЙПЙэЦчТЄ¶ЇБ¦µДЅшїЪФці¤Ј¬Ф¤јЖФЪГА№ъ№ъДЪНвјЫІоЛхРЎµДЗйїцПВЈ¬ТІОґ±ШДЬТ»Ц±О¬іЦёЯО»ЎЈЗ°ГжТСѕЛµ№эЈ¬2006 ДкТФАґЈ¬ГА№ъЖыУНРиЗуТ»Ц±ґ¦УЪЅПёЯЛ®ЖЅЈ¬2 ФВ·ЭµЅ22 ИХОЄЦ№Ј¬ГА№ъЖыУНРиЗуН¬±ИФці¤ВКґпµЅ2.9%Ј¬ЅшИл3 ФВ·ЭТФєуЈ¬ЖыУНРиЗу»№Ѕ«ЦрІЅЙПЙэЎЈТтґЛЈ¬ґУЙъІъЎўЅшїЪєНРиЗујёёц·ЅГжїґЈ¬ґЛЗ°Ц±ПЯЙПЙэµДЖыУНївґж»бФЪЅьЖЪЅшИлПВЅµЅЧ¶ОЎЈ ЎЎЎЎЖдЛыИзФУНївґжЈ¬ЛдИ»±ИЖрАъК·Н¬ЖЪЖЅѕщЛ®ЖЅАґЛµПФµГ±ИЅПёЯЈ¬µ«КЗґУИҐДк11 ФВµЅЅсДк2 ФВПВС®Ј¬ЖдКµФц·щІ»ґуЈ¬Ц»ЙПЙэБЛ750 НтН°ЧуУТЎЈ ЎЎЎЎФЩХЯЈ¬ОТГЗТЄїґµЅЈ¬ГА№ъµДївґжЙПЙэОґ±ШТвО¶ЧЕИ«Зтївґж¶јКЗИзґЛѕіїцЈ¬АэИзЈ¬ДїЗ°Е·ЦЮєНИХ±ѕµДЖыУНївґж·Ц±р±ИИҐДкµН8%єН10%Ј¬БЅµШєПјЖ±ИИҐДкївґжЛ®ЖЅµН900 НтН°ЎЈ ЎЎЎЎТтґЛЈ¬ОТГЗИПОЄІ»ДЬ№э·ЦїґЦШївґж¶ФКРіЎµДС№Б¦ЎЈ ЎЎЎЎИэФВ·Э№ъјКУНјЫЧЯКЖ·ЦОц ЎЎЎЎ3 ФВіхЈ¬УНјЫ»№Ѕ«јМРшХсµґЦюµЧ№эіМЎЈУНјЫУРїЙДЬ»бФЪ3 ФВЙПС®РОіЙТ»ёцѕЦІїµДЛ«ЦШµЧЈ¬µЧІїґуЦВФЪ58 ГАФЄёЅЅьЎЈУНјЫТЄЧЯіцХсµґ№эіМІўЗТїЄКјПтЙПіе»чЈ¬ївґжЙПЙэµДЗчКЖ±ШРл¶фЦ№ЎўµШФµХюЦОєНЙъІъ¶с»Ї±ШРлЦШРВіЙОЄКРіЎ№ШЧўµДЦРРДЎўАэИзТБАКїЙДЬНЧРµИАыїХµДµШФµХюЦОПыПў±ШРлµГµЅід·ЦПы»ЇЎЈТтґЛЈ¬УНјЫµДЦюµЧ№эіМКµјКЙПУРИэёцє¬ТеЎЈТ»Ј¬Хв¶ОК±јдКЗївґжґУј±ѕзЙПЙэµЅЙПЙэ¶ЇБ¦Зч»єФЩµЅПВЅµµД№эіМЎЈ¶юЈ¬ХвёцК±¶ОКЗКРіЎід·ЦПы»ЇТБАКїЙДЬ»бНЧРХвТ»АыїХПыПўµД№эіМ(Из№ыХжµДНЧРµД»°)Ј¬ТІКЗДбИХАыСЗєНТБАїЛµИ¶ЇµґµШЗшКЇУНЙъІъКЬЛрЦрІЅ±»КРіЎЦШКУµД№эіМЎЈИэЈ¬УЙЙПГжБЅµгіц·ўЈ¬ХвёцК±¶ОТІКЗКРіЎРДАнЧЄ»»µД№эіМЎЈNEMEX »щЅрѕ»Н·ґзФЪ¶юФВПВ°лФВУЙХэ±дёєЈ¬ід·ЦЛµГчБЛКРіЎРДАнµДЖ«ПтЈ¬ТЄЕ¤ЧЄХвёцЖ«ПтЈ¬ТІРиТЄН¬СщµДК±јдЎЈ ЎЎЎЎ»¦ИјУНКРіЎ ЎЎЎЎОТГЗЗ°ГжТСѕЛµ№эЈ¬ИҐДкДкµЧТФАґЈ¬ИјБПУНЈ¬°ьАЁ»¦ИјУНКРіЎµД»щ±ѕМШµгКЗПа¶ФУЪФУНµДЗїКЖЎЈ»¦ИјУНКРіЎЅьЖЪЧЯКЖµДПёІїМШХч»№УРЈєТ»Ј¬ІЁ¶ЇРФґуЈ¬ХвТ»µгЙПОДЛµ№эЈ¬ІЁ¶ЇРФєНјЫёсµДХэПа№ШРФєЬЗїЈ»¶юЈ¬КРіЎЖш·ХЧЄ»Їј«їмЈ¬¶шЗТѕіЈКЗФУНµшЎў»¦ИјУНѕНµНїЄёЯЧЯЈ¬ФУНХЗЎў»¦ИјУНѕНёЯїЄµНЧЯЈ»ИэЈ¬ФЪХвЦЦ±д»ЇОЮіЈµДЖш·ХЦРЈ¬їЙТФµГіцµДЅбВЫКЗКРіЎФЪ3300-3450 ХвёцЗшУтІЁ¶ЇЈ¬ЙППВБЅДСЎЈ ЎЎЎЎ»¦ИјУНЦ®ЛщТФФЪТ»¶ОК±јдДЪґ¦УЪЗшјдІЁ¶ЇЈ¬ФТтУРБЅµгЈ¬ґУґу±іѕ°ЙПЛµЈ¬КЗРВјУЖВИјБПУНµДЗїКЖК№»¦ИјУНєЬДСУРґуµД»ШВдїХјдЈ»ЖдґОЈ¬№ъДЪПЦ»хКРіЎЧґїцКЗµјЦВ»¦ИјУНґ¦УЪЗшјдІЁ¶ЇµДЦчТЄТтЛШЎЈОТГЗ№ЫІм»ЖЖТјЫёсїЙТФ·ўПЦЈ¬»ЖЖТјЫёсФЪРВДк№эєуТІґуЦВФЪЙПКц·¶О§ІЁ¶ЇЈ¬Г»УРРВјУЖВХЗµГДЗГґАчє¦Ј¬µ«КЗПВµшµДК±єтµш·щТІІ»ґуЎЈ¶ФУЪ№ъДЪПЦ»хЙМАґЛµЈ¬ёЯ ЎЎЎЎјЫёсТЦЦЖБЛРиЗуЈ¬К№µГКЦАпµД»хІ»єГВфЈ¬ТтґЛјЫёсТІєЬДСёъЛж№ъјККРіЎТ»В·ЙПСпЎЈµ«ПЦФЪ»ЖЖТµДјЫёсТСѕКЗµ№№ТБЛЈ¬¶шЗТФ¤ЖЪЛжЧЕ№ъДЪіЙЖ·УН¶ЁјЫ»ъЦЖёДёпЎўУГ»§їЄ№¤ВКЙПЙэЈ¬3ФВ·ЭµДРиЗу»бУРЛщМбЙэЈ¬ТтґЛЈ¬ПЦ»хЙМјґК№¶ЪЧЕТ»¶ЁКэБїµД»хФЭК±ДСТФіцКЦЈ¬ТІІ»ґуФёТвЅµјЫіцКЫЈ¬јЫёсПВµш±ИЅПА§ДСЎЈ ЎЎЎЎФ¤јЖХвЦЦЧґїцЦБЙЩ»біЦРшµЅ3 ФВЙПС®Ј¬іэ·ЗФУНУРН»ЖЖРФЅшХ№·сФтИјБПУН»№КЗєЬДСЧЯіцХвёцХрµґЗшјдЎЈ ЎЎЎЎОТГЗЅЁТйН¶ЧКХЯ3 ФВ·ЭµДІЩЧч·Ѕ°ёТФ·кµНВтИлОЄЦчЈ¬µ±ФУНФЪ57-58 ГАФЄЧуУТЖуОИЈ¬¶ш»¦ИјУНПа¶ФУЪРВјУЖВјЫёсУЦІ»Ж«ёЯµДК±єтЈ¬ѕНїЙТФИліЎЎЈіЦµҐЖЪјдТЄГЬЗР№ШЧўИјУНКРіЎµДХыМеЖш·ХєНРВјУЖВµДјЫёсЧЯКЖЈ¬Из№ы»¦ИјУНЧЯµГ№эН·М«¶а(»¦ИјУНѕіЈХвСщ)Ј¬ѕНТЄПИ»сАыЖЅІЦЈ¬µИ»ъ»бФЪЅшИлЎЈ ЎЎЎЎЛдИ»ОТГЗФ¤јЖ3 ФВ·ЭµДУНјЫЖ«ЙПµДёЕВʽϴ󣬵«·зПХЧЬКЗґжФЪµДЎЈИз№ыФУНјЫёсОИ¶ЁПВµшµЅ55.4 ГАФЄТФПВЈ¬ТвО¶ЧЕОТГЗµДФ¤ІвИ«ЕМВдїХЈ¬ТтОЄХвСщѕНРОіЙБЛТФИҐДк9 ФВіхєНЅсДк1 ФВµЧОЄёЯµгµДЛ«¶ҐРОЧґЈ¬ІўЗТН»ЖЖБЛѕ±ПЯО»Ј¬ЦРЖЪЧЯКЖѕНµГїґїХБЛЎЈ ЎЎЎЎОчДПЖЪ»х В¬БЦ |

| РВАЛКЧТі > ІЖѕЧЭєб > ДЬФґСРѕї > ХэОД |

|

|

| ИИ µг ЧЁ Мв | ||||

| ||||

| Жу Тµ ·ю Ос |

| №ЙКРєЪВнЈєЅсИХЕЈ№ЙЈЎ |

| їЄјТВуµ±АНКЅµДГАИЭФє |

| ГыИЛґъСФЗЧЧУЧ°Ч¬З®їм |

| Вў¶ПТ»ёцПШДкАы300Нт |

| Е®ИЛЗ®Ј¬ФхГґЧ¬ (Нј) |

| З§ФЄН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| 360РРґґТµРЕПўМЁ |

| 06Д걩АыПоДїЅТГШ Нј |

| ГЪДтНзјІЎЄЎЄґуЅв·ЕЈЎ |

| ѕЬѕшЅбі¦СЧЈЎЈЎ |

| ЦОЖш№ЬСЧПшґЦШґуН»ЖЖ |

| МШЙ«ЦОК§ГЯТЦУфѕ«ЙсІЎ |

| МЗДтІЎЎЄЎЄЦШґу·ўПЦЈЎ |

| ЦОёЯСЄС№»сЦШґуН»ЖЖЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖѕЧЭєбНшУСТвјыБфСФ°е µз»°Јє010-82628888-5174ЎЎЎЎЎЎ»¶УЕъЖАЦёХэ РВАЛјтЅй | About Sina | №гёж·юОс | БЄПµОТГЗ | ХРЖёРЕПў | НшХѕВЙК¦ | SINA English | »бФ±ЧўІб | ІъЖ·ґрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |