УНјЫІЁ¶Ї»щґЎЈєПЦ»х№©ёшУлКЈУаІъДЬЦ®јдµДАѕв(2) |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ03ИХ 01:02 ОчДПЖЪ»х |

|

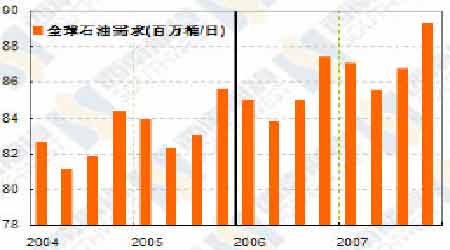

ЎЎЎЎНјОеЎў»ЖЖТ180 ПЦ»хјЫёсЧЯКЖ(FOBЈ¬ФЄ/¶Ц) ЎЎЎЎ ЎЎЎЎ »¦ИјУНЧо»оФѕєПФјКХКРјЫєНИХДЪІЁ¶Ї¶Ф±ИНјЈЁАґФґЈєОчДПЖЪ»хЈ© ЎЎЎЎУНјЫІЁ¶ЇµД»щґЎЈєПЦ»х№©ёшУлКЈУаІъДЬЦ®јдµДАѕв ЎЎЎЎєЬ¶аИЛІ»ДЬАнЅвЈ¬ОЄКІГґївґжХвГґ¶аЈ¬µ«КЗУНјЫ»№КЗТ»ІЁёЯ№эТ»ІЁЈ¬ДСµАївґжєНјЫёсёєПа№ШµД№ШПµІ»ґжФЪБЛВрЈїТІУРєЬ¶аИЛ¶Ф2 ФВЙПС®УНјЫЦ±ПЯПВµшёРµЅА§»уЈ¬ГчГчТБАКЎўТБАїЛєНДбИХАыСЗµИІъУН№ъѕЦКЖ¶јУР¶с»ЇµДјЈПуЈ¬КРіЎФхГґѕНОЮ¶ЇУЪЦФДШЈї ЎЎЎЎРВДк№эєуµДУНјЫѕНКЗФЪХвЦЦївґжєНµШФµХюЦОµДГ¬¶ЬЦ®јдґЛЖр±Л·ьЈ¬ґУ±ѕЦКЙПЛµЈ¬КЗПЦ»х№©ёшєНКЈУаІъДЬЦ®јдµДАѕвХЅЎЈ ЎЎЎЎОТГЗЦЄµАЈ¬јЫёсИЎѕцУЪ№©ёшєНРиЗуµДЖЅєвЎЈ№©№эУЪЗуЈ¬јЫёсПВµшЈ¬јЫёсПВµшµјЦВ№©ёшЅµµНєНРиЗуЙПЙэЈ¬№©РиґЛПы±Лі¤А¶ЇјЫёсЙПЙэЈ¬ЙПЙэБЛµДјЫёсУЦУХК№КРіЎ№©№эУЪЗуЈ¬ИзґЛЦЬ¶шёґКјЎЈ№©ёшєНРиЗу¶ФјЫёсЖрѕц¶ЁРФЧчУГЈ¬ХвёцВЫ¶Пµ±И»КЗ¶ФµДЈ¬Т»Ц±¶јФЪЖрЧчУГЈ¬ПЦФЪµДОКМвКЗЈ¬КІГґКЗ№©ёшЈї ЎЎЎЎНЁіЈ°Сµ±З°µДІъБїЎўіцКЫБїєНївґжБїХвР©±дБїЧчОЄ№©ёшµДґъ±нЈ¬ДЗР©»іТЙївґжИзґЛґу¶шјЫёсѕНКЗЅµІ»БЛ¶аЙЩµДИЛЈ¬ѕНКЗґУХвёцЅЗ¶ИїґОКМвЎЈХвёцїґ·ЁМёІ»ЙПґнЈ¬µ«КЗІ»И«ГжЈ¬УИЖд¶ФДїЗ°µДУНКРЈ¬Из№ыЅцЅцґУПЦ»х№©ёшіц·ўїґОКМвЈ¬єЬїЙДЬ»біцПЦДПФЇ±±ХЮµДЗйїцЎЈ ЎЎЎЎХвАпµДёщ±ѕОКМвФЪУЪКЈУаІъДЬЎЈЙПёцКАјН°ЛК®ДкґъєуЖЪµЅѕЕК®ДкґъД©Ј¬µНУНјЫµјЦВИ«ЗтКЇУНї±МЅЎўїЄ·ўєНТ±Б¶Н¶ЧКСПЦШІ»ЧгЈ¬ТтґЛЈ¬µ±2002 ДкєуКЇУНРиЗуґу·щ¶ИЙПЙэµДК±єтЈ¬И«ЗтµДІъДЬФці¤ёщ±ѕёъІ»ЙПРиЗуФці¤Ј¬ФУНЙъІъКЈУаІъДЬСёЛЩЅµµНЎЈ2005 ДкИ«ЗтФУНКЈУаИХІъДЬЦ»УР140 НтН°ЧуУТЈ¬КЗИэК®¶аДкАґЧоµНЛ®ЖЅЎЈ№ъјКДЬФґКр№АјЖЈ¬2006 ДкИ«ЗтКЈУаІъДЬ»бФці¤50 НтН°Ј¬јґК№ЛыГЗµДФ¤ЖЪіЙОЄПЦКµЈ¬ТІЦ»УР190 НтН°Ј¬±ИЖрИ«ЗтГїИХ8300НтН°ТФЙПµДРиЗуБїАґЛµЈ¬КЗ±Л®іµРЅЎЈ ЎЎЎЎµ±РиЗуГ»УРПВЅµЈ¬ЙхЦБ»№ФЪЙПЙэµДК±єтЈ¬ј«µНµДКЈУаІъДЬТвО¶ЧЕКЇУН№©ёшјёєхГ»УР»ШРэУаµШЈ¬ИОєОРЎКВ№К¶ј»б±»·ЕґуЈ¬ІъЙъРЗ»рБЗФµДР§№ыЈ¬КРіЎ±ШРлОЄХвЦЦ·зПХ¶ЁјЫЈ¬ТБАКЎўДбИХАыСЗЎўТБАїЛµИµШФµХюЦООКМв¶ФУНКРµДУ°ПмЈ¬Жд»щґЎѕНФЪУЪґЛЎЈµ±КЈУаІъДЬґ¦УЪДїЗ°ХвСщј«µНµДЧґМ¬К±Ј¬ґ«НіµД№©РиЖЅєвТтЛШЦРЈ¬ПЦ»х№©ёш(°ьАЁївґж)µДЦШТЄРФПа¶ФПВЅµЈ¬№©РиЖЅєвФЪДіЦЦіМ¶ИЙПѕН±діЙБЛКЈУаІъДЬУлРиЗуЦ®јдµД»Ґ¶ЇЎЈ ЎЎЎЎТтґЛЈ¬ПЦФЪКЈУаІъДЬєНРиЗуѕц¶ЁБЛУНјЫФЪТ»¶ЁК±¶ОµДІЁ¶ЇЗшУтЈ¬ївґжЎўХюЦОКВјюµИТтЛШµјЦВУНјЫФЪХвёцЗшУтДЪЙППВІЁ¶ЇЎЈµ±Н¶ЧКХЯїґµЅївґжёЯХЗµДК±єтЈ¬јЫёсѕН»б»ШµЅХвёцЗшјдµДПВ¶ЛЈ¬µ±ХюЦОКВјюТэ·ўИЛГЗ¶Ф№©ёшЦР¶ПµДУЗВЗК±Ј¬УНјЫѕН»бґУПВ¶ЛЙПХЗЈ¬ИҐДкµЅЅсДкµДУНјЫАѕвєНКРіЎРДАнІЁ¶ЇІъЙъµД±іѕ°ѕНФЪУЪґЛЎЈ ЎЎЎЎІъДЬЖїѕ±І»ЅцґжФЪУЪФУНЙъІъБмУтЈ¬»№ґжФЪУЪБ¶ЦЖБмУтЎЈН¬СщУЙУЪРиЗуІ»ЧгЎўУНјЫµНГФЈ¬И«ЗтБ¶ЦЖІъДЬґУ1990 ДкµЅ2004 ДкЦ»ФцјУБЛ13.5%Ј¬ґуФјГїИХ1006 НтН°Ј¬¶шЗТХв1000 НтН°µДФц·щЦчТЄ·ўЙъФЪІ»°ьАЁЗ°ЛХБЄФЪДЪµД·ўХ№ЦР№ъјТЈ¬Б¶ЦЖІъДЬФцјУБЛ885 НтН°ЎЈ ЎЎЎЎН¬ЖЪИ«ЗтКЇУНПы·СФці¤БЛ22%Ј¬ѕєПЧйЦЇ№ъјТФці¤17.9%Ј¬І»°ьАЁЗ°ЛХБЄФЪДЪµД·ўХ№ЦР№ъјТФці¤БЛ71.1%ЎЈБ¶ЦЖДЬБ¦ёъІ»ЙППы·СФці¤µјЦВБ¶УНі§ІъДЬАыУГВКФЅАґФЅёЯЈ¬1990 ДкИ«ЗтБ¶ЦЖІъДЬАыУГВККЗ82%Ј¬2004 ДкЙПЙэµЅ87%ЎЈБ¶ЦЖДЬБ¦Жїѕ±єНФУНЙъІъЖїѕ±µДР§№ыКЗТ»СщµДЈ¬µ±ІъДЬАыУГВКєЬёЯµДК±єтЈ¬іЙЖ·УН№©У¦µД»ШРэУаµШјхЙЩЈ¬Б¶УНі§µДИОєОКВ№К¶јїЙДЬФміЙ±ИТФНщёьґуµДУ°ПмЎЈИҐДкм«·зП®»чБЛГА№ъД«ОчёзНеБ¶УНі§Ј¬ЖыУНјЫёсіЙ±¶мЙэµДІї·ЦФТтТІФЪУЪґЛЎЈ¶шЗТЈ¬Б¶ЦЖІъДЬАыУГВКёЯТвО¶ЧЕО¬»¤К±јдЛх¶МЎўёьИЭТЧіцКВ№КЎЈ ЎЎЎЎПЦФЪ·ўХ№ЦР№ъјТФЪґуБїН¶ЧКБ¶УНі§Ј¬µ«КЗЦчТЄКЇУН№«ЛѕєН·ўґп№ъјТИґ¶ФЙПёцКАјНµДјЫёсµНГФРДУРУајВЈ¬јУЙП»·±ЈЎўИЛБ¦µИіЙ±ѕЙПЙэЈ¬ФЪЅЁЙиБ¶УНі§µДОКМвЙП»№КЗ°ґ±шІ»¶ЇЈ¬Ф¤јЖБ¶ЦЖІъДЬЖїѕ±»№»бКЗі¤ЖЪА§ИЕУНКРµДТ»ёцТю»јЎЈ ЎЎЎЎРиЗуЈє№ШЧўГА№ъєНЦР№ъ ЎЎЎЎРиЗуДСТФ»ШВдКЗКЈУаІъДЬµГµЅ№ШЧўµДФТтЎЈИҐДкИ«ЗтКЇУНРиЗуФці¤№АјЖФці¤·щ¶ИОЄ120 НтН°Ј¬Ц»ТЄѕјГІ»іцПЦґуµД»ШµчЈ¬Ф¤јЖЅсДкКЇУНРиЗуФці¤·щ¶ИїП¶ЁТЄёЯУЪИҐДкЎЈГА№ъДЬФґІїФ¤јЖ2006 ДкКЇУНРиЗуФці¤160 НтН°Ј¬№ъјКДЬФґКрФ¤ІвКЗ178 НтН°ЎЈ ЎЎЎЎИ«ЗтКЇУНРиЗу·ЅГжКЧПИТЄ№ШЧўµДКЗГА№ъЎЈГА№ъУЙУЪИҐДкФвКЬм«·зґт»чЈ¬КЇУНРиЗуґуЦВУл2004 ДкіЦЖЅЈ¬Ф¤јЖЅсДк»бУР±ЁёґРФ·ґµЇЎЈЅшИл3 ФВ·ЭЈ¬ТЄЦШµгЧўТвГА№ъµДЖыУНРиЗуЎЈ ЎЎЎЎЛдИ»ДїЗ°ГА№ъЖыУНївґжёЯЖ󣬵«ЖыУНївґжЙПЙэјИ·ЗРиЗуЖЈИнЈ¬ТІІ»КЗЙъІъЙПЙэЈ¬¶шКЗЅшїЪ№э¶ИФці¤ЛщЦВЎЈґУИҐДкДкµЧїЄКјЈ¬ГА№ъЖыУНРиЗуѕНТ»Ц±ґ¦УЪєЬёЯЛ®ЖЅЈ¬2 ФВ·ЭµЅ22 ИХОЄЦ№Ј¬ГА№ъЖЅѕщЖыУНРиЗуБїёЯіцИҐДкН¬ЖЪЛ®ЖЅ2.9%(јыНј°Л)ЎЈµЅБЛ3 ФВТФєуЈ¬ЖыУНРиЗу»бЦрЅҐЅшИлНъјѕЈ¬¶шЗТµЅДЗК±Ј¬ДїЗ°ЖЪ»хКРіЎЙПЖыУНјЫёсПВµшµДР§У¦ТІїЄКјґ«µјµЅБгКЫКРіЎЙПЈ¬Ф¤јЖГА№ъµДЖыУНРиЗу»№»бјУЛЩФці¤ЎЈ ЎЎЎЎИҐДкЦР№ъКЇУНРиЗуФц·щµНУЪДкіхµДФ¤ЖЪЈ¬јЫёсЙПЙэµ±И»¶ФРиЗуУРєЬґуµДС№ЦЖЧчУГЈ¬јУЦ®ИҐДкПДјѕµзБ¦№©У¦ТІІ»Пс2004 ДкДЗГґЅфХЕЈ¬ЛщТФРиЗуФц·щІ»ґуТІїЙТФАнЅвЎЈФЩХЯЈ¬№ъДЪНвіЙЖ·УНјЫёсµ№№ТµјЦВ№ъДЪіЙЖ·УН№©У¦ПВЅµЎўіцїЪФцјУЈ¬ХвКЗ±н№ЫПы·СБїЅµµНµДЦШТЄТтЛШЎЈОТГЗ»№ѕхµГЈ¬ґуБїК№УГ2004 ДкАЫјЖµДївґжєН2004 ДкµД»щКэР§У¦КЗµјЦВИҐДкЦР№ъКЇУН±н№ЫПы·СБїФці¤·щ¶ИІ»ИзФ¤ЖЪµДФТтЦ®Т»ЎЈЅшИл2006 ДкЈ¬їЙТФПыєДµДївґжТІПыєДµГІоІ»¶аБЛЈ¬»щКэР§У¦ЅсДкІ»»бФЩАµН±н№ЫПы·СБїЈ¬іЙЖ·УН¶ЁјЫ»ъЦЖµ±УРТ»¶ЁёДёпЈ¬ТтґЛ2006ДкЦР№ъКЇУНПы·СФ¤јЖ»бУРЅПґуµД·ґµЇЈ¬ИХПы·СБїФц·щ№АјЖФЪ60 НтН°ТФЙПЎЈ ЎЎЎЎНјЖЯЎўИ«ЗтКЇУНРиЗуєНГА№ъДЬФґІїµДФ¤Ів ЎЎЎЎ ЎЎЎЎНј°ЛЎўГА№ъЖыУНРиЗуБї ЎЎЎЎ |

| РВАЛКЧТі > ІЖѕЧЭєб > ДЬФґСРѕї > ХэОД |

|

|

| ИИ µг ЧЁ Мв | ||||

| ||||

| Жу Тµ ·ю Ос |

| №ЙКРєЪВнЈєЅсИХЕЈ№ЙЈЎ |

| їЄјТВуµ±АНКЅµДГАИЭФє |

| ГыИЛґъСФЗЧЧУЧ°Ч¬З®їм |

| Вў¶ПТ»ёцПШДкАы300Нт |

| Е®ИЛЗ®Ј¬ФхГґЧ¬ (Нј) |

| З§ФЄН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| 360РРґґТµРЕПўМЁ |

| 06Д걩АыПоДїЅТГШ Нј |

| ГЪДтНзјІЎЄЎЄґуЅв·ЕЈЎ |

| ѕЬѕшЅбі¦СЧЈЎЈЎ |

| ЦОЖш№ЬСЧПшґЦШґуН»ЖЖ |

| МШЙ«ЦОК§ГЯТЦУфѕ«ЙсІЎ |

| МЗДтІЎЎЄЎЄЦШґу·ўПЦЈЎ |

| ЦОёЯСЄС№»сЦШґуН»ЖЖЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖѕЧЭєбНшУСТвјыБфСФ°е µз»°Јє010-82628888-5174ЎЎЎЎЎЎ»¶УЕъЖАЦёХэ РВАЛјтЅй | About Sina | №гёж·юОс | БЄПµОТГЗ | ХРЖёРЕПў | НшХѕВЙК¦ | SINA English | »бФ±ЧўІб | ІъЖ·ґрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |