研究:沪燃油期价追随国际原油展开凌厉的涨势(9) |

|---|

| http://finance.sina.com.cn 2006年02月23日 08:35 中辉期货 |

|

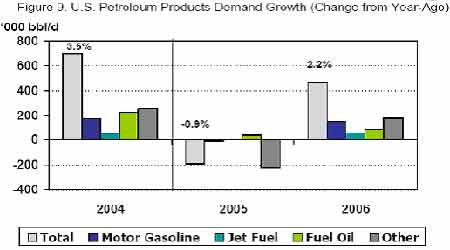

美国石油产品较去年需求增长变化图

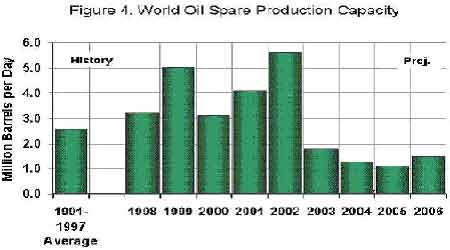

(资料来源:EIA 千桶/日与%变动) 相对于良好的需求预期,全球剩余产能的不足令供给捉襟见肘。OPEC剩余产能已近枯竭,目前包括其在内的世界剩余产能只有不足每日200万桶。且预计将在今后较长时期内维持这一水平。这样一来,只有非OPEC产油国的产量大幅提高才能勉强满足日益增长的需求。这些国家主要包括俄罗斯、美国、英国、挪威等。同样,全球炼厂的加工能力不足也足以令人头疼。由于其本身生产能力有限,再加上飓风的破坏,成为油品供给的瓶颈。也是造成油价高企的重要因素之一。从下图中可以看出全球炼厂的剩余加工能力正在被快速上升的全球石油需求与供给所吞噬。前期因为许多飓风过后没有遭到破坏的炼厂开足马力生产以缓解供应紧张,而错过了入冬前较为集中的检修期。这将为将来不确定的炼厂事故、停工检修等埋下伏笔。以上因素限制了油价的跌幅,并将对油价提供中长期支撑。

世界原油剩余产能(百万桶/日)

(资料来源:EIA 单位:百万桶/日) 美元因素 - 连续加息使美元走强,打压油价上涨

美联储11月1日决定将联邦基金利率即商业银行间隔夜拆借利率再提高0.25个百分点,从3.75%升至4%。这是美联储自去年6月以来连续第12次以相同幅度提息。美联储表示目前的货币政策仍然宽松,并指出为抑制通膨将需要进一步升息。周二在FED升息后进行的路透调查显示。21家受访的初级市场交易商中有20家预计FED将 12月13日举行的下次会议上再度升息,有17家交易商预计明年1月31日的会议上将会升息。这与10月7日进行的调查结果大相径庭,当时有八家交易商预计FED将在12月会议上暂停升息。另外,美国数据显示经济成长稳健。显示通货膨胀受到了良好抑制,也巩固了未来继续升息预期。

通过连续的加息,使美元扭转了跌势,逐步走强。同时也令以美元计价的国际大宗商品(例如原油)上涨承压。由于美国连续加息,且并未显露出任何可能暂停升息步伐的意向。令投资人开始考虑其他主要货币的经济体可能也要开始调升利率的可能性。市场预计欧洲央行(ECB)可能在周四会议上发出倾向于紧缩货币政策的暗示,使美元上涨承压。欧元区利率在过去两年半时间里一直维持在2%的低位。而美元指数目前触及了90的技术阻力位,且显示阻力较强,近期有回调要求。此外,由于经济增长较为强劲,也会令全球范围内的资源紧张,而这将造成通货膨胀的预期,使油价下行空间有限。花旗银行预计美联储利率2006年上升到4.5%才能有效缓解通货膨胀,而高盛的预计是5%。

库存影响 - 总体库存充足,打压油价

据最新美国能源资料协会(EIA)石油统计数据显示,截至10月21日当周,商业原油库存再次大幅增加441万桶至3.16亿桶。远高于之前分析师平均预估的190万桶的增幅。目前其库存位于近年同期最高水平,较去年同期高出3700万桶。近两周原油进口量大幅增加补充了原油库存,当周日进口量再增75万桶至995.7万桶。战略储备原油库存继续释出,当周减少160万桶至6.871亿桶,为连续第7周下滑。此外,汽油库存小幅增加了16万桶至1.96亿桶,之前分析师预计为增加150万桶。目前其库存量略低于近年平均水平260万桶左右。相信汽油库存增长低于预期和当周汽油日进口量减少50万桶以及油价的回落刺激了一部分消费有关。而馏分油库存由于当周日需求量增加了近40万桶,因此库存再次下滑162万桶至1.21亿桶。受此影响,取暖油库存也下降了85万桶至0.55亿桶。近期馏分油和取暖油库存均呈明显下降趋势,且馏分油库存水平已经低于近年平均水平。当周炼厂开工率小幅提高

|

| 新浪首页 > 财经纵横 > 能源研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 06年怎样赚大钱? |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |