|

ВЛжЇГжFlash

|

|

|

ДѓЖЙЪаГЁЙЉашЛљБОУцЪЇКт ЖЙМлЕзВПеёЕДЩЯааЗІСІ(3)http://www.sina.com.cn 2006Фъ07дТ24Ше 00:52 ДѓТНЦкЛѕ

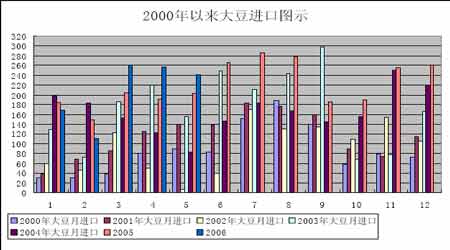

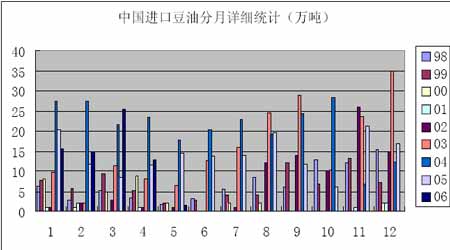

ЁЁЁЁ(Жў)ЙњФкЪаГЁ ЁЁЁЁ1.НјПкДѓЖЙМЏжаЕНЛѕ ЁЁЁЁНќдТЙњФкНјПкДѓЖЙЕНЛѕСПећЬхЦЋИпЃЌИљОнКЃЙиЭГМЦЪ§ОнЯдЪОЃЌ5дТЗнЕФЕНЛѕСПдМЮЊ240.6ЭђЖжЃЌЕЋЪЧИљОнЭГМЦЪ§ОнЯдЪОЃЌЪЕМЪЕНИлСПвЊНгНќ320ЭђЖжЃЌЖј6дТЗнЕФЕНИлСПвВНЋЛсДяЕН320-330ЭђЖжИННќЃЌдЄМЦ7дТЗнЕФЕНИлСПНЋЛсДяЕН250-260ЭђЖжЁЃ(ВЮМћЭМОХ) ЁЁЁЁЭГМЦЯдЪО ЃЌ1-5дТЗнРлЛ§ЭЌБШдіГЄ11.4%ЁЃЦфжаУРЙњЖЙ59.9ЭђЖжЃЌ1-5дТЗнРлЛ§ЭЌБШЯТНЕ19.2%ЃЛАЭЮїЖЙ136.7ЭђЖжЃЌ1-5дТЗнРлЛ§ді76%ЃЛАЂИљЭЂЖЙ43.8ЭђЖжЃЌ1-5дТЗнРлЛ§ді219.6%ЁЃАДФъЖШМЦЃЌ05ЃЏ06ФъЖШЧААЫИідТ(10-5дТ)ЕФРлМЦНјПкСПЮЊ1745ЭђЖжЃЌБШЩЯФъЖШЭЌЦкЕФ1562.2ЭђЖждіМг11.7%ЁЃ ЁЁЁЁИљОнжаЙњКЃЙизмЪ№ЗЂВМЕФЪ§ОнЃЌ5дТЗнжаЙњНјПкЖЙЦЩ52579ЖжЃЌ1--5дТЗнРлЛ§ЭЌБШдіГЄ1871%ЁЃНјПкЖЙЦЩжївЊРДздгЁЖШЃЌДѓВПЗжОгЩФЯОЉЁЂЧрЕКЁЂЛЦЦвЁЂЩюлкКЃЙиНјШыЁЃ ЁЁЁЁ5дТЗнЖЙЦЩГіПкСПЮЊ5198ЖжЃЌ1-5дТЗнРлЛ§ЭЌБШЯТНЕ64.9%ЁЃжївЊЯњЭљШеБОЪаГЁЃЌгЩДѓСЌКЭЪЏМвзЏЁЂДѓСЌКЃЙиГідЫЁЃ ЁЁЁЁЭМОХЁЂНјПкДѓЖЙЗждТЭГМЦ ЁЁЁЁ ЁЁЁЁ2.ЖЙгЭНјПкЪ§СПШёМѕ ЁЁЁЁКЃЙиЭГМЦЯдЪОЃЌжаЙњ5дТЗнНјПкЖЙгЭ1.6ЭђЖжЃЌ1-5ЗнРлЛ§ЭЌБШдіГЄ5.7%ЁЃЦфжаДгАЂИљЭЂНјПк6900ЖжЃЌДгАЭЮїНјПк8430ЭђЖжЁЃДгЙиБ№ПДЃЌЬьНђКЃЙи1.4ЭђЖжЁЃ(ВЮМћЭМЪЎ) ЁЁЁЁЭМЪЎЁЂНјПкЖЙгЭЗждТЭГМЦ ЁЁЁЁ ЁЁЁЁЫФЁЂЯрЙиЪаГЁЗжЮі ЁЁЁЁ(вЛ)ВЫгЭЪаГЁЦНЮШЛљЕїЮЊжї ЁЁЁЁФПЧАИїЕиВЫзбЪаГЁЛљБОвдеЗљЕїећЮЊжїЃЌИїВњЧјВЫзбЪеЙКМлИёЦеБщдк1.25-1.30дЊ/НяжЎМфХЧЛВЁЃФПЧАЙњФкВЫЦЩЪаГЁМЬајзпЧПзшСІНЯДѓЃЌЖјВЫгЭЪаГЁашЧѓГжајГйЛКЃЌВЛЩйгЭГЇЪеЙКВЫзбвбОгаЫљНїЩїЁЃдЄМЦгЩгкВЫгЭЪаГЁашЧѓГйЛКЃЌЖЬЦкВЫзбЪаГЁЦНЮШЛљЕїЮЊжїЁЃ ЁЁЁЁгЩгкЙњФкЖЙЦЩЪаГЁГжајЕзВПШѕЪаХЬећЃЌЧАЦкВЫЦЩМлИёВЛЖЯЩЯеЧвВЕМжТФПЧАИїЕиВЫЦЩЪаГЁМИКѕУЛгаЪЙгУгХЪЦЃЌМгЩЯНёФъЮвЙњаѓЧнбјжГЛжИДЛКТ§ЃЌЫЎВњбјжГЛжИДвВУїЯдГйЛКЃЌЕМжТИїЕиЫЧСЯЦѓвЕВЩЙКВЫЦЩМДТђМДгУдіЖрЃЌВЫЦЩМлИёМЬајЩЯеЧШБЗІжЇГХЁЃЭЌЪБгЩгкЮвЙњЪГгУгЭЪаГЁЙЉДѓгкЧѓаЮЪЦФбИФЃЌВЫгЭЪаГЁГжајГЩНЛЕЭУдЁЃФПЧАИїЕиВЫгЭМлИёЦеБщЕїИпжС5300-5500дЊ/ЖжвдЩЯЃЌЕЋЪЕМЪГЩНЛЗЧГЃЯЁЩйЃЌКѓЦкЛђНЋУцСйЯТЕјбЙСІЁЃСэЭтЮвЙњДѓВПЗжЕиЧјВЫзббЙеЅРћШѓвдПїЫ№ЛђБЃБООгЖрЃЌШчЛЊжаЕиЧјВЫзбМлИё1.28-1.29дЊ/НяЃЌВЫЦЩ1400дЊ/ЖжЃЌВЫгЭБЈМл5300-5400дЊ/ЖжОгЖрЃЌелЫуЦфбЙеЅРћШѓвЛАуПїЫ№20-30дЊ/ЖжзѓгвЃЌВПЗжПїЫ№Нг Нќ100дЊ/ЖжЁЃПМТЧЕНКѓЦкЕФОоДѓЗчЯеЃЌКмЖргЭГЇвбОЭЃжЙЪеЙКВЫзбЃЌВЛЩйгЭГЇЩйСПЪеЙКЮЊжїЁЃ ЁЁЁЁФПЧАЮвЙњДѓВПВњЧјВЫзбгрСєЪ§СПНЯЩЯФъЭЌЦквбОУїЯдЦЋЕЭЁЃЦфжаЛЊжаМАЮїФЯВњЧјЕФаэЖрЕиЧјВЫзбЩЯЪаСПвбОЙ§АыЃЌОжВПЕиЧјВЫзбЩЯЪавбНќЮВЦкЁЃЕБШЛЛЊЖЋВњЧјМАЙѓжнЕиЧјШдгаЯрЕБЖрЕФВЫзбМЏжадкХЉУёЪжжаЃЌЕЋФПЧАИїВЫзбЪеЙКЪаГЁОљДцдкНЯЮЊбЯжиЕФЯЇЪлД§еЧЯжЯѓЃЌМгЩЯНёФъЮвЙњВЫзбжЪСПЯрЖдНЯКУЃЌЫЎЗжЦЋЕЭЃЌгаРћгкБЃДцЃЌГ§ОжВПЕиЧјВЫзбГЩНЛЯрЖдНЯКУЭтЃЌЖЬЦкФкДѓВПЗжжаМфЩЬЯЇЪлаФРэЮДЯжУїЯдЛККЭЁЃ ЁЁЁЁНёФъЪмВЫзбМѕВњКЭМлИёбИЫйЩЯеЧгАЯьЃЌМгЩЯжаМфЩЬГжајЯЇЪлЃЌЙњФкДѓВПЗжгЭГЇЪЕМЪЪеЙКВЫзбЪ§СПЭЌБШЯджјЦЋЕЭЁЃОнСЫНтЃЌШеЧАГ§ЩйЪ§гЭГЇЭъГЩМШЖЈФПБъЭтЃЌДѓВПЗжгЭГЇВЫзбЪеЙКСПВЛМАЩЯФъЭЌЦкЖўЗжжЎвЛЃЌКмЖргЭГЇЪеЙКСПжЛгаЩЯФъЕФШ§ЗжжЎвЛЃЌвЛаЉгЭГЇЩѕжСУЛгаПЊГгЪеЙКЃЌВПЗжгЭГЇгЩгкВЫзбЪеЙКЪ§СПЦЋЕЭЩаЮДПЊЛњЁЃ ЁЁЁЁзмжЎЃЌгЩгкФПЧАЙњФкВЫЦЩЪаГЁМЬајЩЯеЧЗІСІЃЌЖјВЫгЭЪаГЁвВЦеБщУцСйашЧѓГжајЛКТ§ЃЌИїЕиВЫзббЙеЅРћШѓЮЂБЁОгЖрЃЌВЂЧвКѓЪаДцдкНЯДѓЕФПїЫ№ЗчЯеЁЃЪмДЫгАЯьЃЌзюНќЙњФкКмЖргЭГЇЪеЙКВЫзбЧїгкНїЩїЃЌВЛЙ§ВњЧјгрСєВЫзбЦеБщНЯЩйЃЌИїЗНаФРэЮДЯжУїЯдЛККЭЃЌВЂЧвДѓВПЗжгЭГЇЪеЙКВЫзбЪ§СПвРШЛЦЋЕЭЃЌжЇГХВЫзбМлИёФбвдЛиТфЁЃвђДЫдЄМЦВЫгЭЪаГЁашЧѓГйЛКЃЌЖЬЦкВЫзбЪаГЁЦНЮШЛљЕїЮЊжїЁЃ ЁЁЁЁ(Жў)зищЕгЭЪаГЁИпЮЛећРэ ЁЁЁЁНќШеЭтХЬУЋзигЭЦкЛѕМЬајКсХЬећРэЃЌЮДФмИјЙњФкУГвзЩЬДјРДГжајЕиаФРэЬсеёЃЌЖјКѓЦкНјПкзигЭЕФЕНИлЪ§СПУїЯдЧїдіЃЌМгЩЯИїЕиЖЙгЭааЧщЕФИпЮЛЛиТфЃЌЙВЭЌЯожЦСЫзигЭЪаГЁЕФзіЖрШЫЦјЁЃ ЁЁЁЁФПЧАЃЌНёФъЕкШ§МОЖШДЌЦкЕФТэРДЮїбЧ24ЖШОЋзигЭЃЌЦфFOBЖдЛЊГіПкБЈМлдк420.00УРдЊ/Жж-427.50УРдЊ/ЖжЃЌжмБШЩЯеЧ2.50УРдЊ/ЖжЃЌЩ§жСНќСНФъРДЕФаТИпЃЌелКЯКѓЦкЕНЙњФкИлПкЕФЭъЫАГЩБОдк4500дЊ/Жж-4570дЊ/ЖжЁЃгЩгкЮвЙњзигЭЪаГЁЙЉгІЭъШЋвРРЕЮЊжїЃЌЖјТэРДЮїбЧШдЪЧШЋЧђзюДѓЕФзигЭЩњВњЙњКЭГіПкЙњЃЌЦфГіПкБЈМлЕФМЬајИпЦѓЃЌЖдЙњФкУГвзЩЬЕФЖЈМлаФРэЮовЩДјРДдЄЦкжЇГХЁЃНижЙЕНБОжмЖўЃЌЙњФкИлПкЕиЧј24ЖШОЋзигЭЯжЛѕОљМлЮЊ4550дЊ/ЖжЃЌНЯЩЯжмЮхЩЯеЧ20дЊ/ЖжЁЃ ЁЁЁЁгЩгкЕкШ§МОЖШЪЧТэРДЮїбЧгЭзиЕФМОНкадИпВњЦкЃЌЖјГіПкзмЬхашЧѓЭЌБШЕЭУдВЛеёЃЌМгжиСЫЪаГЁЖддТФЉПтДцИпЦѓЕЋЕЃгЧЃЛДЫЭтЃЌУРЙњCBOTЖЙгЭЦкМлздЕјЦЦЙиМќЮЛжЎКѓЃЌИњЫцЙњМЪдгЭЦкЪаГжајеёЕДЃЌвВЮДФмЬсеёзигЭЪаГЁзпГіаТааЧщЃЌЙВЭЌДйЪЙЙњФкУГвзЩЬЖдзигЭЕФЬсМл ЁЁЁЁааЮЊЧїгкРэадЁЃ ЁЁЁЁзмжЎЃЌНјШы6дТЗнвдРДЃЌЙњМЪзигЭЦкЁЂЯжЛѕМлИёЕФећЬхзпЪЦНЯЮЊМсЭІЃЌЕЋФПЧАХЬУцајЩ§ЕФЖЏСІШдЯдВЛзуЃЌгШЦфЪЧКѓЦкЙњФкНјПкзигЭЕФЪ§СПНЋМЏжадіГЄЃЌОљЖдИлПкУГвзЩЬЕФзїЖрШШЧщаЮГЩРэадвжжЦЃЌдЄМЦИїЕизигЭНЋМЬајдкИпЮЛећРэЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||