|

ВЛжЇГжFlash

|

|

|

ДѓЖЙЪаГЁЙЉашЛљБОУцЪЇКт ЖЙМлЕзВПеёЕДЩЯааЗІСІ(2)http://www.sina.com.cn 2006Фъ07дТ24Ше 00:52 ДѓТНЦкЛѕ

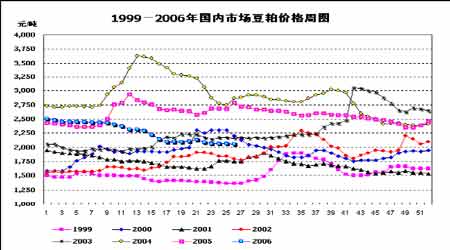

ЁЁЁЁ(Ш§)гЭГЇећЬхПїЫ№ ЁЁЁЁНќЦквдРДЃЌЪмЕНжеЖЫашЧѓЛжИДНјЖШГжајЛКТ§ЕФбЙСІЃЌбиКЃЖрЪ§гЭГЇЕФЖЙЦЩПтДцбЙСІВЛЖЯдіМгЃЌЖјгЭГЇвђНјПкДѓЖЙТНајМЏжаЕНЛѕПЊЙЄЫЎЦНвЛжБвВДІгкНЯИпЫЎЦНЃЌвђЖјдьГЩгЭГЇЖЙЦЩПтДцЕФВЛЖЯЛ§бЙЃЌдкЕБЧАбиКЃЦјЮТГжајЩ§ИпЕФЧщПіЯТЃЌгЭГЇГіЛѕНЯЮЊЛ§МЋЁЃЕЋЫцзХЕБЧАЙЉДѓгкЧѓЕФЯжзДдНЗЂУїЯдЃЌбиКЃВПЗжЕиЧјЕФгЭГЇЯрМЬЭЃЛњЃЌжївЊЪЧЮЊСЫЯћКФПтДцЖЙЦЩЃЌВЂгІЖдЕБЧАЦеБщЕЭУдЕФжеЖЫашЧѓЁЃЫљвдШЯЮЊЃЌВПЗжЕиЧјгЭГЇЕФДѓУцЛ§ЭЃЙЄЃЌПЩФмЛсЪЙЕУЕБЕиЕФЖЙЦЩМлИёЪмЕНжЇГХЁЃ ЁЁЁЁЙњФкЖЙЦЩЯжЛѕааЧщНќЦкГжајзпЕЭЃЌБОжмШЋЙњЖЙЦЩЦНОљМлИёНЯЩЯжмЕјЗљЮЊ6 дЊ/ЖжЃЌЖјИїЕиЖЙЦЩГЩНЛМлИёзюЕЭдйДЮДЅМА2000дЊ/Жж(СЩЖЋЕиЧјЃЌКкСњНЕиЧјвђГЩБОНЯЕЭвВга1950дЊ/ЖжвдЯТЕФМлИё)ЃЌОнЛёЯЄЃЌгЩгкЕБЧАбиКЃЕиЧјЖЙЦЩЯжЛѕМлИёвбОДЅМАНзЖЮадГЩБОЕзВПЧјМфЃЌетвВЪЧЖрЪ§гЭГЇВЛдИЩюЗљЯТЕїМлИёЕФжївЊдвђЁЃАДее2550дЊ/ЖжЕФНјПкДѓЖЙЭъЫАГЩБОМлИёвдМА5180дЊ/ЖжЕФЫФМЖЖЙгЭМлИёРДЭЦЫуЃЌЕБЧАЖЙЦЩЦНгЏГЩБОЧјМфгІИУдк2120-2130дЊ/ЖжЃЌЖјФПЧАЖЙЦЩЪЕМЪГЩНЛМлИёЧјМфдк2000-2080дЊ/Жж(ЦфжавдСЩЖЋЕиЧјЮЊзюЕЭЃЌЛЊФЯЕиЧјЮЊзюИп)ЁЃ(ВЮМћЭМЮх)

ЁЁЁЁзїЮЊФПЧАЙњФкЖЙЦЩЯжЛѕЪаГЁЕФЙЉашЫЋЗНЕФгЭГЇКЭЫЧЦѓЃЌЦфаФЬЌНЋвВПЩФмЛсжЇГХЖЙЦЩМлИёФбвдМЬајЩюЗљЯТЕјЁЃдкгЭГЇбЙеЅећЬхДІгкПїЫ№ЕФЧщПіЯТЃЌжЛвЊЪаГЁВЛГіЯжИќЖрЕФРћПевђЫиЃЌгЭГЇвВНЋЛсСІЭІЖЙЦЩМлИёЮШЖЈЃЌВЂНшжњШЮКЮРћКУЯћЯЂЬсЩ§МлИёЁЃЖјСэвЛЗНУцЫЧСЯЦѓвЕЦеБщИаОѕЖЙЦЩМлЮЛвбОЕјжСЦЋЕЭЕФЫЎЦНЃЌМЬајзпШѕЕФПЩФмадМѕШѕЃЌетвВЪЧЕБЧАдкВПЗжЕиЧјжэМІМлМлИёГіЯжЗДЕЏЕФБГОАЯТЃЌЕБЕиЫЧЦѓВЩЙКвтдИдіЧПЕФживЊдвђЁЃ ЁЁЁЁзїЮЊФПЧАЙњФкЖЙЦЩЯжЛѕЪаГЁЕФЙЉашЫЋЗНЕФгЭГЇКЭЫЧЦѓЃЌЦфаФЬЌНЋвВПЩФмЛсжЇГХЖЙЦЩМлИёФбвдМЬајЩюЗљЯТЕјЁЃдкгЭГЇбЙеЅећЬхДІгкПїЫ№ЕФЧщПіЯТЃЌжЛвЊЪаГЁВЛГіЯжИќЖрЕФРћПевђЫиЃЌгЭГЇвВНЋЛсСІЭІЖЙЦЩМлИёЮШЖЈЃЌВЂНшжњШЮКЮРћКУЯћЯЂЬсЩ§МлИёЁЃЖјСэвЛЗНУцЫЧСЯЦѓвЕЦеБщИаОѕЖЙЦЩМлЮЛвбОЕјжСЦЋЕЭЕФЫЎЦНЃЌМЬајзпШѕЕФПЩФмадМѕШѕЃЌетвВЪЧЕБЧАдкВПЗжЕиЧјжэМІМлМлИёГіЯжЗДЕЏЕФБГОАЯТЃЌЕБЕиЫЧЦѓВЩЙКвтдИдіЧПЕФживЊдвђЁЃ ЁЁЁЁЭМЮхЁЂЖЙЦЩМлИёжмЭМ ЁЁЁЁ ЁЁЁЁ(Юх)аѓЧнбјжГДцРИСПЯТНЕ ЁЁЁЁгЩгкФПЧАЙњФкаѓЧнДцРИСПЯТНЕНЯЮЊУїЯдЃЌгШЦфЪЧЩњжэВњЧјЩЂбјЛЇДцРИДѓЗљЯТНЕЃЌМвЧнДцРИСПвВгавЛЖЈЕФНЕЕЭЃЌвджТНќШеаѓЧнМлИёГіЯжвЛЖЈЕФЗДЕЏЁЃОнЭГМЦЃЌЩњжэВњЧјЩЂбјЛЇДцРИЯТНЕ50%вдЩЯЃЌМЊСжВПЗжЕиЧјПеРИТЪДяЕН80%ЃЌКгФЯжмПкЕиЧјДцРИСПЯТНЕдМ60%-70%ЃЛМвЧнДцРИСПвВгавЛЖЈЕФНЕЕЭЃЌЕЋЫЧСЯЯњСПШдЛЗБШНЕЕЭЁЃФПЧАЖЋББЁЂЛЊББЁЂЛЊЖЋКЭЮїФЯЕШЕижэЫЧСЯЛЗБШЯТНЕ10%-30%ЃЌЖЋББКЭЛЊЖЋЕШЕиЧнЫЧСЯЯТНЕ10%-20%ЁЃ ЁЁЁЁБОжмвдРДЃЌЙњФкЩњжэМлИёМЬајГЪЯжЩЯбязпЪЦЃЌЦфжаВњЧјМлИёеЧЪЦзюЮЊУїЯдЃЌЖјЕБЕивВбјжГвВвбОПЊЪМБЃБОЛђепЪЧгЏРћ50 дЊ/ЭЗЁЃЫцзХЩњжэМлИёЕФЯргІЗДЕЏЃЌНќЦкОжВПЕиЧјзажэВЙРИЛ§МЋадвВгаЫљЬсеёЃЌЖјСэвЛЗНУцИпЮТМОНквпЧщЕФГіЯжСюжеЖЫЯћЗбКЭбјжГЛЇЕФЫЧбјЛ§МЋадЪмЕНСЫвЛЖЈЕФгАЯьЁЃзмЬхРДПДЃЌШЋЙњаѓЧнЫЧбјСПЛЙНЋДІгкЦЋЕЭЧјМфЃЌвђЖјФбвдЖдЖЙЦЩЯћЗбЦ№ЕНгаРћЕФжЇГХЃЌетвВЪЧЕБЧАЫЧЦѓБИЛѕаФЬЌВЮВюЕФжївЊдвђЁЃВЛЙ§ЕБЧАЪаГЁЦеБщПДКУ7дТжабЎжЎКѓЕФашЧѓЪаГЁЁЃ ЁЁЁЁСэЭтЃЌНќЦкЙњФкМвЧнбјжГаЇвцЕФКУзЊЃЌвВЕУвцгкДцРИЫЎЦНЕФНЕЕЭЁЃШтМІМлИёеЧЗљЦеБщдк0.4дЊ/Ня/0.5дЊ/НяЃЌгЏРћДяЕН1дЊ/жЛ-2дЊ/жЛЃЌМІЕАМлИёеЧЗљЦеБщдк0.1дЊ/Ня-0.2дЊ/НяЃЌЦфжаВЛЩйЕиЧјШтМІДцРИСПЯТЛЌЗљЖШДяЕНСЫ30%-50%ЃЌЖјЕАМІДцРИСПвВЯТЛЌСЫ1/3зѓгвЃЌвђДЫДцРИЫЎЦНЕФЯТНЕвЛЖЈГЬЖШЩЯДЬМЄСЫбјжГаЇвцЕФЬсИпЃЌЕБШЛвВбЯжигАЯьЕНСЫжеЖЫЪаГЁЖдгкЫЧСЯЕФашЧѓЁЃ ЁЁЁЁ(Сљ)ЖЙгЭУцСйбЙСІ ЁЁЁЁЫцзХЦјЮТЕФВЛЖЯЩ§ИпЃЌЙњФкгЭжЌЪаГЁНјШыСЫВєЖвЭњМОЃЌзищЕгЭЕФЕЭМлЪЙЕУЦфГЩЮЊгЭГЇВєЖвЕФЪзбЁЃЌЖдЖЙгЭЪаГЁашЧѓаЮГЩбЙСІЁЃгыДЫЭЌЪБЃЌУРЙњCBOTДѓЖЙРрЦкМлдйЖШДѓЗљЛиТфЃЌИќНјвЛВНМгжиСЫЙњФкЪаГЁЕФПДПеШЫЦјЃЌДђбЙЖЙгЭећЬхМлИёЯТжСНќЦквдРДЕФЕЭЕуЁЃНќЦкЖЙЦЩМлИёЕФНјвЛВНЛиТфЃЌШДЖдЖЙгЭМлИёЕФЯТЛЌаЮГЩвжжЦЁЃдЄМЦЖЬЦкФкИїЕиГЇЩЬБЈМлНЋНјШыРэадЕїећНзЖЮЃЌгШЦфЪЧСйНќ7-8дТЗнЃЌЙњФкЪГгУгЭећЬхЪаГЁНЋВНШыЯћЗбЕМОЃЌЖЙгЭашЧѓЪ§СПЛЙНЋНјвЛВННЕЕЭЃЌЪаГЁааЧщУцСйжижибЙСІЁЃ(ВЮМћЭМСљ) ЁЁЁЁЭМСљЁЂЖЙгЭМлИёжмЭМ ЁЁЁЁ ЁЁЁЁ(Цп)ВњЧјДѓЖЙВЈЖЏЗљЖШНЯаЁ ЁЁЁЁ6дТ12-14ШеЃЌЖЋББЁЂЛЊББЕиЧјГіЯжУїЯдНЕгъЙ§ГЬЃЌгъСПвЛАуЮЊаЁЕНжагъЃЌЦфжаЖЋББЕиЧјжаЮїВПЕФВПЗжЕиЧјгаДѓгъЃЌОжВПБЉгъЃЌВЂгаЖЬЪБРзгъДѓЗчЛђБљБЂЕШЧПЖдСїЬьЦјЁЃ6дТ14-18ШеЃЌМЊСжЪЁздЮїЯђЖЋГіЯжвЛДЮНЯУїЯдЕФНЕгъЙ§ГЬЃЌЮїВПВПЗжЕиЗНЁЂжаФЯВПЕиЧјгъСПНЯДѓЁЃКкСњНЪЁ6дТЩЯбЎЦНОљНЕЫЎСПЮЊ31.1КСУзЃЌгыРњФъЭЌЦкЯрБШЦЋЖр3ГЩЃЌИљОнзюаТЭСШРВтЩЪНсЙћЗжЮіЃЌИУЪЁШ§НЦНдДѓВПЁЂЦыЦыЙўЖћББВПЕФ20ИіЪаЯиЭСШРЦЋРдЃЛЦфЫќЕиЧјЭСШРЩЪЧще§ГЃЃЛЭСШРЦЋКЕЕФЯиЪаБШ5дТ28ШеМѕаЁСЫ26ИіЃЌИЩКЕЗЖЮЇЫѕаЁЃЛРдЧјЗЖЮЇРЉДѓЃЌЦЋРдЕФЯиЪадіМгЕН20ИіЁЃгЩгкНќШеНЕгъЦЕЗБЃЌНЕЫЎСПНЯДѓЃЌжїВњЧјгёУзДѓЖЙКЕЧщЕУЕНМЋДѓЛКНтЁЃ ЁЁЁЁНќЦкКкСњНЁЂФкУЩЙХЁЂМЊСжЁЂЩНЖЋЁЂКгББКЭСЩФўЕФНЕгъСПОљГЌЙ§ГЃФъЭЌЦкЃЌгШЦфдкМЊСжКЭКкСњНЪЁСЌајНЕЫЎУїЯдЛКНтКЕЧщЃЌИЩКЕУцЛ§УїЯдМѕЩйЖдгкДѓЖЙУчЧщЩњГЄЯрЖдгаРћ,етЪЙЕУЖдДѓЖЙВњЧјГіЯжИЩКЕЕФЕЃаФЫцжЎЯћЩЂЁЃ ЁЁЁЁКкСњНВњЧјДѓЖЙЯжЛѕМлИёБЃГжЮШЖЈЃЌгЭГЇДѓЖЙШыГЇМл1900-1920дЊ/ЖжзѓгвЃЌЦѓвЕМАУГвзЩЬЪеЙКГжајЃЌЪеЙКЪ§СПЦНЮШЁЃЩЯжмФЉвдРДЖЋВПЕиЧјГжајЧчКУЬьЦјЃЌЦјЮТШеНЅЩ§ИпЖдДѓЖЙЩњГЄКмгаАяжњЃЌвђЧАЦкИЩКЕВЙжжЕФЖЙУчГЄЪЦвВВЛДэЃЌФПЧАИїЕие§зЅНєЪБЛњНјааДѓЖЙЬяМфЙмРэЁЃЖЬЦкЙњФкДѓЖЙЪаГЁЙЉИјбЙСІФбИФЃЌМлИёГжајЦЋЕЭЃЌдЄМЦЖЬЦкЙњФкДѓЖЙЪаГЁВЈЖЏЗљЖШВЛЛсЬЋДѓЁЃЙњВњДѓЖЙЯжЛѕЪаГЁГжајЦЃШэааЧщЃЌРДздВњЧјжмБпгЭГЇЪеЙКСІЖШЕФвРШЛЦЋЕЭЃЌЕМжТВњЧјДѓЖЙЪеЙКМлИёЕФГжајзпЕЭЃЌетвВЪЙЕУВњЧјгЭГЇЕФДѓЖЙбЙеЅЯрЖдгкФЯЗНбиКЃЕиЧјЛЙЪЧТдгагЏРћЃЌЕЋгЩгкашЧѓЕЭУдЃЌвђЖјЕБЕигЭГЇЪЕМЪЩЯЭЃЛњМьаоЕФеМОнЖрЪ§ЁЃ(ВЮМћЭМЦп)

ЁЁЁЁЭМЦпЁЂДѓЖЙМлИёжмЭМ ЁЁЁЁ ЁЁЁЁШ§ЁЂЛљБОУцЙЉашЧщПі ЁЁЁЁ(вЛ)ЙњМЪЪаГЁ ЁЁЁЁУРЙњХЉвЕВП6дТЗндТЖШБЈИц ЁЁЁЁ6дТЗнЕФдТЖШЙЉашБЈИц,ЖдДѓЖЙРДЫЕЪЧвЛИіжаадЕФБЈИцЃЌвЊЕуШчЯТ: ЁЁЁЁ05/06ФъЖШЃК ЁЁЁЁ1ЁЂ гЩгкУРЙњЙњФкЖЙЦЩашЧѓЕЭгкдЄЦкЫЎЦНЃЌУРЙњХЉвЕВПдкБОдТБЈИцжаНЋУРЙњГТЖЙбЙеЅСПЕїЕЭЃЌДгЩЯдТЕФ17.2вкЦбЪНЖњЕїЕЭЕН17.15вкЦбЪНЖњЃЌМѕЩйЕФбЙеЅСПНјШыПтДцЃЌЦкФЉПтДцДгЩЯдТЕФ5.65вкЦбЪНЖњдіжС5.7вкЦбЪНЖњЃЌетКЭЪаГЁЕФдЄЦкДѓЬхвЛжТЁЃ ЁЁЁЁ2ЁЂ жаЙњЕФНјПкСПЕїИпСЫ50ЭђЖжЃЌжС2750ЭђЖжЁЃ ЁЁЁЁ3ЁЂ АЭЮїЕФДѓЖЙВњСПЕїМѕСЫ80ЭђЖжЃЌДгЩЯдТдЄВтЕФ5650ЭђЖжЯТЕїЕН5570ЭђЖжЁЃ ЁЁЁЁ06/07ФъЖШЃК ЁЁЁЁ1ЁЂ КЭвдЭљРњЪЗвЛбљЃЌУРЙњХЉвЕВПУЛгаЕїећаТЖЙЕФВЅжжУцЛ§КЭЕЅВњдЄВтЃЌвђДЫВњСПВЛБфЃЌЭЌЪБUSDAвВУЛгаЕїећашЧѓЪ§ОнЃЌЫљвдЃЌећИіЙЉашЦНКтБэжЛЪЧгЩгкГТЖЙНсзЊПтДцЕФЬсИпЖјНЋаТЖЙЕФЦкФЉПтДцДгЩЯдТдЄМЦЕФ6.5вкЦбЪНЖњдіжС6.55вкЦбЪНЖњЁЃУРЙњХЉвЕВПвЛАувЊЕН6дТ30ШеВЅжжУцЛ§БЈИцГіРДКѓВХ ЛсЖдВњСПНјааЕїећЁЃ ЁЁЁЁ2ЁЂ ШЋЧђДѓЖЙВњСПдЄМЦдіМг190ЭђЖжЃЌжСДДМЭТМЕФ2.22вкЖжЃЌАЭЮїЕЅВњдЄЦкдіМгвдМА ЁЁЁЁАЂИљЭЂУцЛ§РЉеХНЋДйЪЙФЯУРЕФВњСПДяЕНДДМЭТМЕФ 1.05вкЖжЃЌБШ05/06ФъЖШдіМг300ЭђЖжЁЃАЭЮїЕФВњСПдЄМЦЮЊ5600ЭђЖжЃЌБШБОФъЖШЕФ5570ЭђЖжаЁЗљЬсИпЃЌНЯИпЕФЕЅВњНЋЕжЯћЕєУцЛ§МѕЩйЖјЕМжТЕФВњСПЯТНЕЁЃАЂИљЭЂЕФВњСПдЄМЦДяЕНДДМЭТМЕФ4130ЭђЖжЁЃ ЁЁЁЁ3ЁЂ ШЋЧђДѓЖЙУГвздЄМЦДяЕНДДМЭТМЕФ7100ЭђЖжЃЌБШ05/06ФъЖШдіГЄ7%ЁЃжаЙњНЋЛсеМОндіГЄЕФОјДѓВПЗжЃЌЫќдЄМЦжаЙњЕФНјПкСПНЋдіМг400ЭђЖжЃЌжС3150ЭђЖжЁЃ ЁЁЁЁ4ЁЂ ШЋЧђгЭзбВњСПдЄМЦЮЊ3.894вкЖжЃЌБШ05/06ФъЖШМѕЩй70ЭђЖжЃЌБШЩЯдТдЄВтМѕЩй60ЭђЖжЁЃгЭВЫзбКЭПћЛЈзбЕФВњСПНЋЯТНЕЃЌЙРМЦМгФУДѓКЭгЁЖШЕФгЭВЫзбМѕВњЃЌЖјХЗУЫКЭжаЙњЕФгЭВЫзбВњСПЛљБОВЛБфЁЃПћЛЈзбВњСПЯТНЕжївЊЗЂЩњдкЖэТоЫЙКЭЮкПЫРМЁЃ ЁЁЁЁ5ЁЂ ШЋЧђжВЮягЭЯћЗбСПдЄМЦді5%ЃЌдіГЄжївЊРДздХЗУЫ25ЙњЁЂжаЙњКЭгЁЖШЁЃХЗУЫжВЮягЭЯћЗбдіГЄЪЧвђЮЊгУгкМгЙЄЩњЮяВёгЭЕФВЫзбгЭКЭзищЕгЭЪ§СПдіМгЁЃЯћЗбЕФдіГЄНЋЕМжТШЋЧђжВЮягЭЦкФЉПтДцБШ05/06ФъЖШЯТНЕ9%ЁЃ ЁЁЁЁ6ЁЂ ШЋЧђЕААзЦЩЕФЯћЗбСПдЄМЦді4%ЃЌжївЊЪЧЖЙЦЩЯћЗбдіМгЁЃдЄМЦжаЙњЕФЕААзЦЩЯћЗбНЋдіГЄ7%ЃЌеМСЫШЋЧђдіГЄВПЗжЕФ40%ЁЃ(ВЮМћБэАЫ) ЁЁЁЁБэАЫЁЂУРЙњХЉвЕВПДѓЖЙЙЉашЦНКтБэЪ§Он

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||