����Ȼ�������ƴ��� �ײ�����ʱ����ʼ����(6) |

|---|

| http://finance.sina.com.cn 2006��04��27�� 04:00 �д��ڻ� |

|

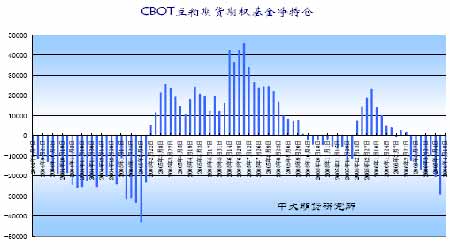

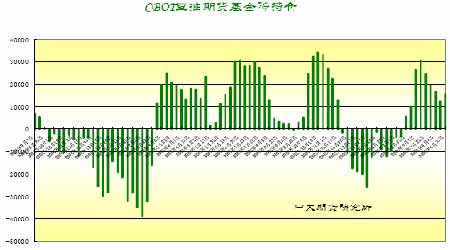

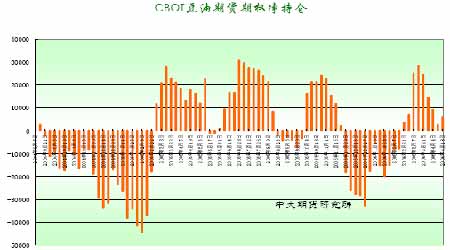

�� ��������4 ��18�յ�һ�ܣ���CBOT �����ڻ�����Ȩ�ϣ�������о��յ�19283 �֣���һ��ǰ����9750 �֡����г��ж������Ϊ23,273 �֣���һ��ǰ���1,126 �֣��յ�����Ϊ42,556 �֣���һ��ǰ����8,624 �֣�������Ϊ186,574�֣�����Ϊ198,972 �֡� ���� ���� ���� �����Ӷ�CBOT �����ڻ�ͷ����ֲ��Լ��ڻ�����Ȩͷ����ֲֵ������������ܹ��ʻ���ͬʱ�����ڻ��Լ���Ȩͷ�羻��� ��������4 ��18�յ�һ�ܣ���CBOT�����ڻ��ϣ����;���ֲִ����ܵ�12259 ������15652 �֡� ���� ���� ���� ��������4 ��18 �յ�һ�ܣ���CBOT �����ڻ�����Ȩ�ϣ���Ʒ������о��5802�֣���һ��ǰ�����3122 �֣����ж����Ϊ35,972 �֣���һ��ǰ���1,955 �֣��յ�����Ϊ24,516 �֣���һ��ǰ����1,167 �֣�������Ϊ226,804�֣�һ��ǰΪ216,113�֡� ���� ���� ���� ��������CFTC �ֲ�������ʾ�����ɿյ�����ƽ�֣����Ͷ���룬˵�����ʻ�����ڵͼ�λ�Ķ����ٴ�����Ͷ�ʵ���Ȥ����������Ԫ��ᡢͨ�����ص�����£����������Ե���Ϊ���С� �������������ڵײ��Ķ��ж��ԣ����ʻ���˾ٻ�����ʾ�ײ����ֵĻ����ѿ�ʼ���֡� ��������С�� �������ܵ�ǰ���еĹ�������Ȼ���أ������������������У���������ǰ�Ӵ����������ڼ��������۵����������й����ڹ�Ӧѹ���ϴ�(����������������ҹ���������һ����������)�������ڹ�����ġ����л��������ڵײ�������Ŀǰ�����ռ����ޣ����ǣ�����ʱ������ƣ�����Ӱ��ͨ���ڼ۵ײ�������������USDA�����ձ����ƺ��Ѿ���������������������ؽ������ۨD�D��Ԫ������������������Իָ�Ԥ�ڡ����������������������ʱ�ڵ������������ȵȶ����ܻ�Ӷ���Ϊ�۸�ת�ĵ���������������־����յ�������ƽ�շ���һ�ٺܿ��ܵ�ȼ�����г��ı��������ơ�Ԥ�ڶ��е�����ţ�п��ܷ��������µ�֮��D�D������������֮�������������������������¶���ֲ���֮ʱ�� ������ǰ��۾��û�����Ϊ���ã������г�Ԥ�����������ú�����Ϣ���ڣ������ڿ�����Ԫ����Ʒ�г��ġ�ţ�����ں�ۻ���֮�л����и����ġ����ڻ���������ҵƷ�ij���������ҵƷ�۸�ĸ����ũ��Ʒ�۸���Եĸ�ֲ��᳤�ڳ�����ȥ���ͼ۵�ũ��Ʒ�����ֳ�Ͷ�ʼ�ֵ�� ����Ŀǰ���ʻ�������ƽ�ղֶ��ߣ��������г��ڼ������ڵײ����������ƴ������ײ�����ʱ���ѿ�ʼ���֣��г��߶���ڽ����������������С� ����(�д��ڻ��о��� ������ |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���������ҵ������ |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ���¾�20�� |

| ��������װ����30�� |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| ��������ɫ���Ʒ� |

| �ܾ��᳦�ף��� ͼ |

| Ƥ�ף�ʪ�ݡ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |