大豆依然盘整蓄势待发 底部建仓时机开始显现(4) |

|---|

| http://finance.sina.com.cn 2006年04月27日 04:00 中大期货 |

|

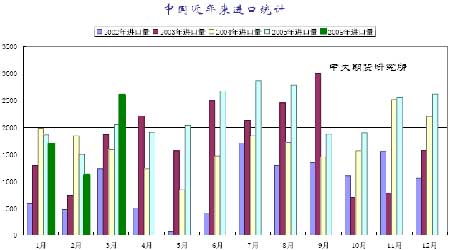

6、国内供应日渐充足 中国海关总署发布的最新公布的数据显示,今年1-3月中国大豆进口量较去年同期增加0.1%至541万吨。3 月大豆进口量同比增长27%至260万吨。四月上旬国内进口大豆到货量较三月下旬大幅增加,汇总数据显示四月上旬进口大豆总计到港16 船近93万吨,其中华南地区进口大豆到货量较大,占全部到港量的一半。预计整个四个月份进口大豆240-270 万吨左右,5 月份有可能接近300万吨。 而2006 年3月份中国进口豆粕为11.5682万吨,主要来自印度。1至3 月份进口总量达到29.3406 万吨,同比增加26.8 倍。 美国农业部在4 月份的供需报告中预测2005/2006 年度中国豆粕进口量为38 万吨,高于3 月预估的35 万吨,2004/2005 年度中国豆粕进口量只有7 万吨。这意味着美国农业部很可能在5 月的供需报告里大幅调高中国豆粕进口预测值,有可能达到55到60 万吨的水平。 进口到港量的增加,使得近期国内大豆、豆粕的供应非常充足,并施压国内豆价。

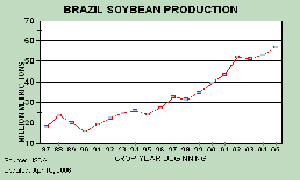

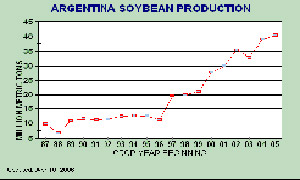

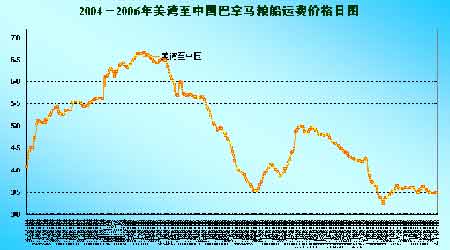

7、进口大豆廉价成本施压国内市场 面临南美大豆集中上市,我国进口商将会加大对廉价南美豆的采购,而进口大豆的成本也将直接影响东北大豆的价格。14 日美国4 月船期港湾大豆到中国港口车船板价2492 元/吨,4 月船期巴西大豆到中国港口车船板价2412元/吨。据悉,4、5月份到货的进口大豆成本集中在2450-2500元/吨之间,而当前黑龙江大豆运至山东油厂的价格达2600 元/吨,进口大豆优势明显。进口大豆供应量大增的情况下,低廉的进口成本将使本就不具备优势的东北大豆价格雪上加霜。 8、国内油厂压价收购 目前一些地区基于春耕生产资金需求压力,豆农及家庭农场大豆销售并没有完全停止。 而黑龙江一些大型油厂在短暂的停收之后恢复部分收购,并相应地下调了收购价格,仅为2.32 元/公斤,其他中小油厂的收购力度也相对有限。 9、市场结构偏空 相对于目前连豆市场来说,多头主要集中是以投机资金为主,而空头大多都具备了现货的背景,因此这种较量对多头来说无疑是相当不利的。相对于单纯的投机资金来说,具有现货背景的资金自身具备了更多的优势。自从去年上半年大豆出现大幅反弹之后,国内大豆期货市场便开始形成了现货商与投机资金之间的对决,双方对决的结果众所周知,以中粮为首的现货商们让投机的多头吃尽了苦头,多头们在一月份合约上结下了大量的现货。 (二)利多因素 1、养殖业开始恢复 尽管受禽流感影响中国禽类养殖陷入了周期性低谷,但市场普遍预期进入第二季度豆粕需求将转好,业内人士普遍认为4 月的养殖形势较为关键。 3 月18 日我国农业部公开称,2005 年以来,我国共发生35 起高致病性禽流感疫情,目前,所有疫情都已扑灭。同时由于各项防控措施的到位,春季出现禽流感疫情大面积发生的可能性很小。另外进入4 月份部分大型饲料企业的整体家禽饲料销量均有所好转,随着气温的逐渐升高,国内肉鸡养殖积极性有望逐渐好于前期。此外,到目前为止,我国南方生猪市场进入弱市已经有半年的时间。由于存栏量的持续下降,不少南方省区的生猪价格已经开始缓慢回升,饲料需求将逐渐增加。 但是,目前来看,饲料企业的备货节奏较为缓慢,豆粕回暖还需要一定时间(估计要到五月份)。 2、南美大豆产量、美豆面积预估争议 美国农业部对南美大豆的产量预测也基本上在市场的预料之内,即巴西大豆的产量被下调了150万吨至5700万吨,阿根廷大豆的产量则保持不变,仍为4050万吨,巴拉圭的产量也被小幅下调。全球的大豆总产量由上月预测的2.2412 亿吨调减到了2.2226 亿吨,调减了不到200万吨。USDA在本月报告中对南美产量的预估仍然偏高于市场的平均预测。 目前美国大豆还没开始播种,天气对大豆的影响还只限于对播种面积的影响,即如果天气良好,玉米播种面积可能会增加,从而减少一些大豆面积。 关于南美大豆产量、美豆面积预估争议目前仅是轻微的利多,毕竟目前全球大豆的定价权掌握在美国人手里。 3、美国中西部产区天气将进入炒作季节 据美国行业专家近期指出,近几周来,美国中西部地区迎来了急需的降雨,显著缓解了市场对干旱的担忧。但是长远来看,大部分地区的降墒依然面临短缺的风险;中西部大部分地区持续干燥,土壤亚层土墒情下降,在部分地区,缺雨量多达10 英寸,且不同的长期天气预报显示,今年夏季将比往年干燥;如果5 月底到7 月期间天气开始变得干燥炎热,那么单产将会受到极大的不利影响,因为届时大豆幼苗尚未长出稳固的根部。 4、南美锈菌病抬头 巴西政府农业研究机构Embrapa 周四称,受亚洲锈菌病影响,截止目前巴西05/06年度大豆产量将减少150 万吨。Embrapa 大豆研究人员称,这是亚洲锈菌病最严重的一年,是流行疫情。今年病菌爆发范围达到巴西大豆总面积的80%。 Embrapa 大豆研究人员称,这是亚洲锈菌病最严重的一年,是流行疫情。今年病菌爆发范围达到巴西大豆总面积的80%。巴西政府下次大豆产量预测可能将反映因病菌 影响造成产量进一步大幅调减。 目前巴西已收割了预期创纪录产量5,570万吨大豆的75%。 经风传播的锈菌会在温暖潮湿的环境中繁衍,病菌会造成叶子提前脱落,产量损失幅度会达到80%。亚洲锈菌病于2002年首次出现在巴西,尽管采取了保护性的农药喷洒措施,但疫情仍在继续蔓延。 5、国际海运费走高支撑大豆升水 3月下旬至4月上旬,亚洲地区巴拿马船型国际海洋船运费率在前期有所回落的基础上,再次振荡小幅上扬。在南美大豆即将进入上市高峰期,国际船运市场多有期待、铁矿石价格涨价基调奠定的背景下,贸易商囤积货源造成租船紧张因而推动海运费上涨,再加上国际原油价格的持续大幅上扬,也促使了国际海运成本的不断上扬。由于即将进入中国批量采购南美大豆的季节,船运价格的上涨又可能会带动大豆升水价格的走高,因此可能将会部分抵消美盘豆价振荡下跌的影响。 6、生物燃料需求强劲的推动偏多大豆价格 随着原油及汽油价格大幅攀升,乙醇这种替代型绿色燃料也越来越吸引人们的注意。受原油价格大幅飙升的驱动,今年全球生物柴油市场出现了强劲需求,其中欧洲以及北美生物柴油行业发展迅速,预计到2007 年底,美国生物柴油需求预计增长一倍,从目前的600 万吨增长到近1400 万吨,而欧洲诸国的生物柴油需求也将显著上升,由于欧盟的压榨产能都忙于压榨菜籽油,因而大豆的压榨量可能下降,相应的会减少大豆进口。然而如果欧盟增加豆油进口,有利于其他大豆出口国增加大豆压榨量;在生物柴油的原油之中,豆油占有巨大的比重,这也成为了基金大举介入CBOT 豆油期市的一个重要原因,前期豆油的强势也给大豆市场带来了明显的支撑,因而总体来说,生物燃料需求的增长对大豆的走势偏多。 按照美国能源署的要求,到2010年,美国生物柴油的产能要从2004年的100万吨提高到1200 万吨,如以五成生物柴油的原料取自豆油计算,以豆油制成的生物柴油的产能在未来的6 年内,将会逐步增加到600 万吨以上,相比之下2005 年美国豆油的产量仅仅是909万吨。同样在欧洲在南美生物柴油的产量在未来的几年里将会以数倍的速度递增,这对大豆市场的利多作用是极为显著的。 7、通胀严重,农产品低价吸引基金进驻 本周公布的经济数据再次激发美元大贬。美国3 月生产者价格指数经季调月增0.5%,未经季调年升3.5%,为04年9 月至今的最低年增幅;3 月核心生产者价格指数月增0.1%,年升1.7%,月增幅为05年11 月以来新低。美国3 月新屋开工折合年率自05 年同期的183.3万栋下跌7.8%至196 万栋,为连续第2 个月减少。3 月营建许可年跌5.5%至205.9 万栋。全美房屋建筑商协会(National Association of Home Builders)4 月份信心指数下滑至50,创2001年11 月以来新低。美元的大贬为近期一路飚升的原油价格、金属价格再次加了一把火力,至4 月21日,三月伦铜劲升至6780美元,6 月原油升至每桶75 美元上方。金属价格和能源价格不断创下历史新高,原材料价格的暴涨加重了初级产品成本向下游产品传导的压力,令投资者增大了对通货膨胀的担忧,并不断吸引养老基金以及对冲基金等大型投资基金进入商品市场,标准银行的估计,到2006年年底,将会有1200亿美元的资金将会投资与商品指数基金;而麦格理估计,目前流入商品市场的基金投资额达900亿美元,而到今年底,这一数字将升至1300亿-1400亿美元。大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 韩国亲子装?日赚30万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 皮炎!湿疹!荨麻疹! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |