8月18日《关于推动传统媒体和新兴媒体融合发展的指导意见》正式出台;中央财政也于8月12日下拨了中央补助地方文化体育与传媒事业发展专项基金23.6亿元,并将用于文化传媒行业基础设置的改进以及相关设备购置,这将会提升文化传媒行业消费需求,从而进一步拉动行业基础性发展。传媒股上演王者归来。

8月18日《关于推动传统媒体和新兴媒体融合发展的指导意见》正式出台;中央财政也于8月12日下拨了中央补助地方文化体育与传媒事业发展专项基金23.6亿元,并将用于文化传媒行业基础设置的改进以及相关设备购置,这将会提升文化传媒行业消费需求,从而进一步拉动行业基础性发展。传媒股上演王者归来。

作为下半年的首次会议,文化传媒领域的议题成为深改组的第四次会议的焦点之一,并且集中在“推动传统媒体和新兴媒体融合发展”上。此高度已经超过了对一般国计民生问题的关注程度,可见最高决策层已经将对媒体的发展和管理放在了非常重要的位置上。

此次指导意见以中央主要媒体为龙头,以重点项目为抓手,坚持传统媒体和新兴媒体优势互补、一体发展,坚持先进技术为支撑、内容建设为根本,推动传统媒体和新兴媒体在内容、渠道、平台、经营、管理等方面深度融合。

行业影响主要有:1.强势央媒和传媒央企、一线传媒国企在新媒体领域将通过“砸钱”、建“绿色通道”加速发展,获得更大的话语空间和发展空间。2.互联网巨头BAT和360,已经其他小有气候的互联网企业们,在业务和资本上有望和国有传媒文化企业发生越来越多的“关系”。3.围绕传统媒体和新媒体的融合,国有传媒企业和民营企业的融资,将会出现众多的新模式、新机遇。 [详细]

新浪专栏作者徐彪认为,未来几个月,改革将提速。不出意外的话,国企改革、土地改革、生态文明将成为下半年的热点方向,政策频出而且热点不断。传统媒体和新兴媒体融合也出现在深改组第四次会议上,值得高度重视。

至于为何要把媒体改革加进来呢?因为习总说了:“改革成果要抓到位,宣传引导要抓到位,让人民群众感受到实实在在的改革成效”。中央已经充分意识到舆论的重要性,这么重要的事情,最后靠谁来落实呢?当然是“建成几家拥有强大实力和传播力、公信力、影响力的新型媒体集团”。

徐彪还认为,新老媒体融合的受益方向以老媒体为主,必需关注。[详细]

“要一手抓融合,一手抓管理,确保融合发展沿着正确方向推进”――这里甚至将融合放在管理前面,表明对于发展趋势的判断已非常清晰,不融合就没有发展,没有市场,没有市场,也就没有了阵地。因此才会提出,“推动传统媒体和新兴媒体融合发展,要遵循新闻传播规律和新兴媒体发展规律,强化互联网思维。”

这一政策,主要是力挺传统媒体,并推动它们整体向新媒体转型。“坚持传统媒体和新兴媒体优势互补、一体发展”――在这里,用了“新兴媒体”一词而非“新媒体”,这意味着已经认识到所谓的新媒体,不过是先行掌握了互联网的先进技术和工具而已,因此后面提出“坚持先进技术为支撑”。同时,“一体发展”,意味着传统媒体要整体向新媒体转型,让自己整个变成新媒体的形态,而不是“两张皮”,不是在传统媒体不变的同时,做一个所谓新媒体的网站、客户端,这是解决不了问题的。

分析人士认为,2013年传媒类上市公司市值多很小,估值也处于低水平,因此获得的机会对应也比较大,即便2014年的今天有同样或更强大的政策发力,已经上涨过的往日龙头公司也很难再续辉煌,反倒是小市值公司存在爆发式交易机会。

“着力打造一批形态多样、手段先进、具有竞争力的新型主流媒体,建成几家拥有强大实力和传播力、公信力、影响力的新型媒体集团”――这对于背景深厚、实力雄厚的国有文化传媒企业而言,是一个巨大的机会,甚至将出现千亿级的传媒集团。这一政策对于面对互联网正陷入一片迷茫的传统媒体给予了有力的支撑,并指明了方向。

这一政策的受益主体,是传统媒体,包括报纸、广播、电视。广电是传统媒体中的主力军,但目前无论是领导视察,还是股市飘红的,目前主要是传统的报业、新华社。电视台要想抓住这一机遇,应该大胆进行改革,不仅仅是制播分离,更应该将可经营性资产剥离出来,成立传媒集团。[详细]

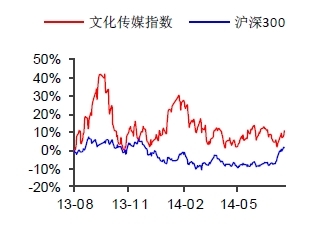

中央全面深化改革领导小组第四次会议周一审议通过了《关于推动传统媒体和新兴媒体融合发展的指导意见》。习近平主席强调要着力打造一批形态多样、手段先进、具有竞争力的新型主流媒体,建成几家拥有强大实力和传播力公信力影响力的新型媒体集团。受此消息影响,传媒板块周一全线暴涨。

分析人士认为,2013年传媒类上市公司市值多很小,估值也处于低水平,因此获得的机会对应也比较大,即便2014年的今天有同样或更强大的政策发力,已经上涨过的往日龙头公司也很难再续辉煌,反倒是小市值公司存在爆发式交易机会。

分析人士认为,在新旧媒体交织的时代背景下,未来将出现传统媒体大动作转型的资本市场事件,第一梯队应该是传统报业,第二梯队是广电,第三梯队是出版,资金的逻辑也在于对赌转型中的事件性交易机会。

从占领信息传播制高点这一角度出发,报业新闻等对社会舆论最具影响力和实效性的媒体形式应该最直接受益。习近平主席的讲话固然给传媒板块带来新的主题性投资机会,但从过来几年整体上来看,这一意义已远超单纯政策出台带来的刺激。尽管从基本面上来看,传媒股不太会有超预期的业绩出来,然而自2010年以后,每年传媒板块都会因政策刺激带来阶段性上涨,带来个股的大丰收,这已然成为整个行业的“特性”,因此未来可以继续关注。[详细]

如果说“匡扶核心党媒,巩固主流意识形态”是政治意义上传达的信息。那么,“强调发展传媒集团”是从经济意义上传达的信息。从我国目前的几家主要国资传媒集团的布局来看,离全媒体的影响力均有一定差距。在国家鼓励发展大传媒集团的背景下,有望从政策、资金等多方面扶持国资传媒集团进行跨地区、跨行业的传媒并购,并最终诞生拥有强大实力和传播力、公信力、影响力的新型媒体集团巨头。传媒行业内部的并购、重组有望因此次事件而继续升温。

此次政策对民间传媒有很大的风暴,未来趋势会是普遍放开,对民营企业放开得会越来越多,尤其是新闻类节目。非国有媒体更偏向于娱乐体育综艺,包含社会元素,未来会逐步增大。

不过,传统的、有国有背景的企业也有机会,传统的文化传媒在去年就有较好的表现,也有很多成长性较好的公司,现在估值是低了点,当然,跨界的公司估值较高。这两天,板块上涨的个股都是跨界公司,即通过收购并购向互联网发展的公司,所以估值就很高。现在这个政策出台,市场对跨界的公司预期更高,特别像人民网这些有国有背景的,未来人民网、百事通这些会发展得较好。

受益顺序来说,国家级别的党媒(《人民日报》、《新华日报》)由于最为“根正苗红”,因此将最优先受益于本次的政策利好,然后才是省一级别的党媒(《广州日报》、《浙江日报》)以及市场化程度较高但依然受党控制市场化媒体(南方报业集团等),看好“根正苗红”且具有战略眼光、有多栖发展潜力的国家级别媒体。[详细]

中央此次文件的总体出发点“是党中央着眼巩固宣传思想文化阵地、壮大主流思想舆论作出的重大战略部署”。在这个背景下,一些中央层面的、地方层面的、由国字背景和主流媒体转化而来的上市公司,可能会从中受益。

业内人士认为,对于部分背景深厚的国有文化传媒企业和有意投靠“大树”的市场化传媒企业来说,这是十七大“文化产业大跃进”以来的最好政策机遇,有可能扶持出市值上千亿的巨型国有传媒航母。

长城证券表示,预计未来在政策的推动下,传统媒体和新兴媒体融合发展,以先进技术为支撑、内容建设为根本,建立适应融合发展的组织结构、传播体系和管理体制,建成新型媒体集团。

毋庸置疑的是,在未来的日子里,中央和地方主流媒体地位的不断提升,发展前景继续扩大,相关公司从中受益也可期待。[详细]

投资要点:未来公司会进一步加大商业化垂直频道建设,增强财经、教育、医疗等细分领域实力,迅速成为为具有核心品牌价值的全媒体平台类公司,我们看好其未来成长前景,因此维持对其“增持”的投资评级,预计2014~2015年EPS为1.47和2.10。[详细]

投资要点: 看好浙报长期战略“3+1平台”和以新闻资讯为核心的综合文化服务定位。互娱板块有望持续受益经典游戏的多屏开发和手游行业的高速发展,影视板块将开启全方位的“影游联动+衍生价值”商业模式。预计2014-2016年eps为0.48元、0.56元和0.63元,2014年PE30倍,买入评级。[详细]

投资要点:收购智明星通相当于公司建立了一个全新的优质新媒体业务平台,是公司转型的重大一跃,吻合传统媒体转型这条逻辑,显著提升公司未来的发展预期。2014 年利润承诺17.6 倍的估值尽管不低但合理,发展潜力不可限量。随着公司靓丽的转型落地,给与公司“推荐”评级。[详细]

投资要点: 数字化业务初步形成规模。公司的数字化业务包括数字内容、数据库建设、多媒体出版、网络游戏、云计算中心、移动阅读、视频点播、数码印刷、有声阅读等内容,已经初步形成规模。预计2014-2016 年每股收益分别为0.43 元、0.49 元、0.54 元,给予增持评级。 [详细]

投资要点:有线网络运营业务仍然是公司的立足之本,未来电广仍将在该领域持续跨省市扩张并开展业务升级。我们预计公司14和15年EPS分别为0.52/0.65元,对应PE27倍/22倍。考虑到公司估值在有线运营商板块内属于偏低水平,但战略布局属于领先集团,首次覆盖,我们给予其“增持”评级。 [详细]

投资要点: 拓展新业务应对传统下滑,利润逆势扩张彰显纸媒龙头实力。假设14年顺利完成香榭丽并购,考虑股本增加到7.25亿股,收购香榭丽对粤传媒14-15年EPS分别增厚0.08元和0.1元。预计公司14-15年备考EPS分别为0.52、0.63元,对应43、35倍PE。预计目标价26元,给予“强烈推荐”评级。 [详细]

投资要点:公司为辽宁省出版行业龙头企业,主营传统出版发行业务,主要产品包括一般图书、教材教辅及纸张、印刷耗材等。考虑到公司受益于文化振兴政策,具有强烈的资产注入预期。区域整合后,整合平台将带来公司竞争力质的飞跃,具有良好的发展前景,给予“推荐”评级。[详细]

投资要点:公司全年经营计划为营业收入86亿元,同增7%。主业经营稳健,数字教育业务进展良好,14年完成全年经营计划是大概率事件。在手现金丰富,外延并购与内生增长并举,预计2014、2015年净利润13.5亿、16.4亿。EPS为0.75 元、0.91元,8月13日收盘价对应PE为18.6X、15.4X,给予“推荐”评级。 [详细]

投资要点:东方明珠在游戏业务产业链正加速布局,并明确了内容、创意的战略定位。考虑到此次合作对东方明珠直接利润影响尚有较多不确定因素,我们维持原有盈利预测,预计2014-2016年EPS 分别为0.50元、0.60元和0.70元。 维持“增持”评级,维持目标价15元。 [详细]

投资要点:预计公司14/15年EPS分别为0.77/1.01元,对应PE分别为47/36倍,净利润复合增速约为30%。对新媒体业务的持续布局以及上海文广集团优质资产注入的预期均有望成为股价的催化剂。我们给予其“买入”评级,后续将根据Xbox游戏主机业务发展情况更新盈利预测。 [详细]

结束语:习近平主席的讲话给传媒板块带来新的主题性投资机会,而且这一意义已远超单纯政策出台带来的刺激。自2010年以后,每年传媒板块都会因政策刺激带来阶段性上涨,带来个股的大丰收,这已然成为整个行业的“特性”,未来值得期待。

【我来评论】