中国是全球铁矿石的最大买家。2008年中国共进口4.4366亿吨铁矿石,占全球海运铁矿石比重约为52%。

中方抢在日韩之前与三巨头启动铁矿石谈判,其目的是希望能恢复此前的年度定价机制。

宝钢总经理马国强昨日在三季度业绩网上说明会上称,目前全球范围内铁矿石新开发项目不断涌现,中长期看,如目前项目按计划投产,未来铁矿石市场将供大于求。

巴西淡水河谷公司周四称,中期看来印度将会对铁矿石市场的升温起到重大作用。

加上中国需求的不断增加且全球高质量铁矿石供应并无显著增长,预计铁矿石市场短期内热度不减。

铁矿石重回长协价的可能性不大,中国难得筹码。

目前的指数定价模式不合理,铁矿石定价机制需要进行重新谈判。

印度禁购令若实施,无疑会使全球铁矿石市场竞争更激烈。

中方希望铁矿石重返谈判定价 |

|

|

“指数定价对于供需双方都不是一件好事情。”沙钢集团一位高层接受本报采访时表示。不仅是国内钢铁企业希望重回长协谈判,国外钢铁企业亦如此。 [全文] |

|

季度定价模式遭质疑:揭秘普氏指数 |

|

|

虽然着力澄清指数本身与三大矿的“合作关系”,但有业内人士指出,作为铁矿石供应市场的垄断力量,三大矿山在其中的影响力根本无法忽视。 [全文] |

|

中钢协是中国钢铁行业全国性行业组织。现有团体会员单位206个,个人会员10人。其主要会员有宝钢,鞍钢、河北钢铁集团、首钢、山东钢铁集团等。

新日铁是日本最大的钢铁公司,也是世界大型钢铁公司之一,总公司在东京。1970年3月,八幡、富士两家公司合并,诞生了新日本钢铁公司,简称新日铁。

韩国浦项制铁公司(POSCO)成立于1968年,为全球最大的钢铁制造厂商之一,每年为全球超过六十个国家的用户提供二千六百多万吨钢铁产品。

欧洲钢铁工业联盟是欧洲主要钢厂的代表,欧洲钢铁工业的年营业收入达2000亿欧元以上,每年可产钢2亿t以上。2008年欧盟共进口了约1.25亿吨铁矿石。

力拓矿业集团于1873年在西班牙成立,总部设在英国,是一家英国和澳大利亚双重上市的公司。集团是全球第二大铁矿石供应商,目前也是中国最大的铁矿石进口商。

全球最大的矿业集团必和必拓公司成立于1885年,总部设在墨尔本。公司在澳大利亚、伦敦和纽约的股票交易所上市。目前,公司是全球第三大铁矿供应商。

巴西淡水河谷公司(CVRD)是世界第一大铁矿石生产和出口商,也是美洲大陆最大的采矿业公司,其铁矿石产量占巴西全国总产量的80%。

FMG已和35家中国大中型钢铁企业签订了10年以上的长期供货协议,每年对华供应近1亿吨铁矿石。2007年宝钢和FMG成立合资公司,共同开发澳西部储量为10亿吨的磁铁矿。

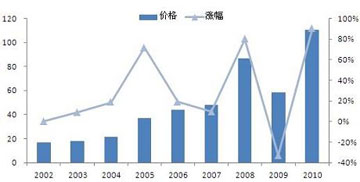

| 年份 | 达成协议时间 | 谈判双方 | 铁矿石涨幅 |

||

| 购买方 | 供应方 | 粉矿 |

块矿 |

||

2009年 |

2009年8月 |

中钢协 |

FMG |

-35.02% |

-50.42% |

2009年 |

2009年5月 |

日新铁 |

力拓 |

-33% |

-44% |

2008年 |

2008年01月 |

宝钢 |

力拓 |

79.88% |

96.5% |

2007年03月 |

日本日新铁 韩国浦项 |

巴西淡水河谷 |

65% |

71% |

|

2007年 |

2006年12月 |

宝钢 |

淡水河谷 |

9.5% |

9.5% |

2006年 |

2006年6月 |

宝钢 |

必和必拓 |

19% |

19% |

2005年 |

2005年2月 |

日本日新铁 |

力拓 |

71.5% |

71.5% |