股指期货自上周起持续贴水,本周最高达1%。联想年初股指大跌时,期指表现相当顽强,持续升水,后引发一波强劲反弹。难道现在的贴水预示股指要大跌吗?基金分析师表示,当两只沪深300ETF正式成为融资融券标的之时,股指期货与现货贴水的水平将会在套利交易的影响下迅速缩小。

股指期货自上周起持续贴水,本周最高达1%。联想年初股指大跌时,期指表现相当顽强,持续升水,后引发一波强劲反弹。难道现在的贴水预示股指要大跌吗?基金分析师表示,当两只沪深300ETF正式成为融资融券标的之时,股指期货与现货贴水的水平将会在套利交易的影响下迅速缩小。

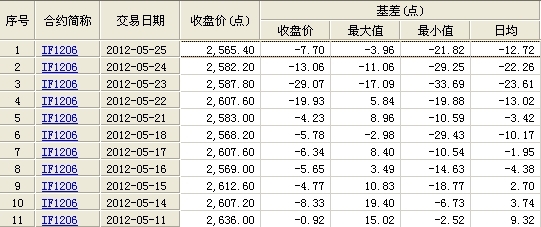

近期沪深300期现价差扩大明显。期指贴水最大的是23号,该交易日尾盘更是出现6月、7月、9月三合约集体贴水,主力6月合约贴水30点,史上罕见。业内人士称在机构无法进行期现套保的情况下,市场上的投机热情点燃了。

今年的情况应有所区别,由于证监会的强制分红政策,未来的6、7月份又适逢传统的蓝筹股分红密集期。因此市场预期蓝筹股的大量分红将真正展开。从过去一段时间的财报来看,沪深300指数的成分股中含大量的蓝筹股,其股息率比较稳定。在2008年到2010年间,平均的股息率为1.40%。因此今年的股息率有望在此基础上有较大飞跃。

期指自上周起,持续贴水,本周最高达1%,可惜无券卖空作无风险套利。联想年初股指大跌时,期指表现相当顽强,持续升水,后引发一波强劲反弹。难道现在的贴水预示股指要大跌吗?

两只巨无霸合共500亿元的规模中,即使只有5%的资金采取了卖空期指进行套保的策略,也会导致期指市场的净空头增加约3000手左右;相当于空头凭空增加约持仓总量7%的卖空力量。

主要还是股市只能做多,机构极力唱多,在政策性频频利好的情况下,现货市场更愿意唱多和做多。商品系统性下跌风险也感染期指

前期期指空方主力持仓很重。假定真有这么一个主力的话,也许近期的贴水,是其急于套现的行为使然。

期指贴水幅度今天收敛了,还是以有利于多头的方式进行,期指跌幅小于现指跌幅,前面的分红导致贴水说不攻自破,可以看出,贴水在多数情况下都会利好多头,至少给多头提供了更高的安全边际。

沪深300ETF申购客户的套保行为和现货市场做空机制不畅,是期指持续贴水的主要原因,投资者不应据此解读出市场预期偏弱的趋势结论。2010年和2011年分红季内,期指并未连续贴水。