���Ƿ��ز�Ͷ�����У���Ӣ�ġ�Real Estate Investment Trust������д(����ΪREITs)���ӹ��ʷ�Χ����REITs(���ز�Ͷ�����л���)��һ���Է�������ƾ֤�ķ�ʽ�㼯�ض�����Ͷ���ߵ��ʽ���ר��Ͷ�ʻ������з��ز�Ͷ�ʾ�Ӫ����������Ͷ���ۺ����水���������Ͷ���ߵ�һ�����л������ҹ����д�������˽ļ��������ͬ���ǣ����������ϵ�REITs�������ϵ�ͬ�ڻ�����������˽ļ��������������ڹ�ļ��REITs�ȿ��Է�����У�Ҳ�������н�����ͨ���������ҹ��Ŀ���ʽ��������ʽ����

�ӱ����Ͽ���REITs�����ʲ�֤ȯ����һ�ַ�ʽ��REITs���͵�������ʽ�����֣���һ������Ŀ�����幫˾(SPV)��Ͷ���߷�������ƾ֤������ļ���ʽ���Ͷ����д��¥���̳�����ҵ�ز���������Щ��Ӫ����ҵ���������ֽ�����Ͷ��������Ϣ�������ԭ��ҵ��չ�̽����²��ֻ�ȫ����Ӫ����ҵ�ʲ��������רҵ��REITs������������ÿ�����𡢰�����Ϣ����Ϊ��ģ����ȵطָ�����ɷݳ��۸�Ͷ���ߣ�Ȼ�����ɷ�������ʵ���ϸ�Ͷ�����ṩ����һ������ծȯ��Ͷ�ʷ�ʽ������֮�£�д��¥���̳�����ҵ�ز����ֽ���Զ�ϴ�ͳסլ�ز����ֽ����ȶ�����ˣ�REITsһ��ֻ��������ҵ�ز���

1960�꣬�����ϵ�һֻREITs����������������20����60��70������������ڴ���һ����REITsҲ��Ϊ���ӱܹ��ƶ�������������������ʽ��������һ��������REITs����������˰���ʱ�����˰��REITs��ʼ��Ϊ��������Ҫ��һ�ֽ��ڷ�ʽ��һ�������REITs�ķֺ��������90%��Ŀǰ������Լ��300 ��REITs������֮�У��������ʲ���ֵ����3000����Ԫ�����������н�����֮����ȫ���Ե�֤ȯ���������н��ס�

ȫ��Ŀǰ��22�����Һ͵����Ƴ���REITs����Ҫ�����ڷ�����ң���ֵ��8000����Ԫ���ң�����������REITs��ֵռ�ȳ���һ�롣��������ֻREITs��1962�����У�����ʮ��Ĺ�ģ��������������ֵ������300�������������ز����й�˾��ģ����ʮ��������500ָ������14���ɷֹ���REITs��

�ӹ����г�����������REITs��Ӫҵ���������Դ�IJ�ͬ��һ�㽫��������Ϊ�������ͣ�Ȩ��Ͷ���͡���ѺͶ���ͺͻ��Ͷ���͡���1��Ȩ����REITs�ֳ���ҵͶ����REITs������REITsֱ��Ͷ�ʷ��ز���ҵ��ͨ�������IJ���������ȡ�������Ϊ��Ҫ������Դ��Ŀǰ��REITs������Ҫ��Ͷ�����ͣ�ռ���������2����ѺͶ����REITsר�Ŵ��µ�Ѻ�Ŵ�������ר�Ź��ز���Ѻ֤ȯ���Ե�Ѻ������Ѻ֤ȯ��Ͷ����ϢΪ��Ҫ������Դ����3�����Ͷ����REITs�ȴ�����ҵͶ���ִ��µ�ѺͶ�ʡ�����Ȩ����REITs��������Ͷ�ʲ�����ҵ̬�IJ�ͬ���ֿ���ϸ��Ϊ���ۺϣ�diversified����ҽ�Ʊ�����health care�����ִ���storage�������ۣ�retail����д��¥��office�����Ƶ꣨hotel������ҵ��ʩ��industrial facility����������Ԣ��apartment����������;��specialty����ҵ̬�����ʵ��Ͷ���У�д��¥���Ƶꡢ����ʽ��Ԣ����ҵ��ʩ�����ֳ���ǿ�������ԣ�ҽ�ơ��ִ��������Խ�����Ͷ����ҽ�Ʊ������ִ���������REITsָ�������ϴ���������̬���У���������2008����������˥�˺��շ�������Խ������ò����������ȶ��Ժͳ����ԽϺá�

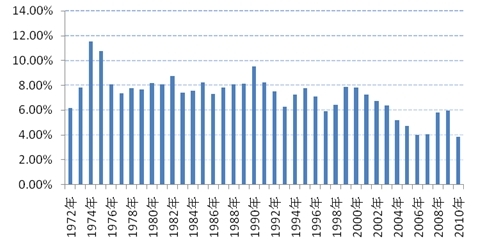

1�� Ͷ�ʼ�ֵ���������Էֺ�Ϊ��������Ͷ��Ч������:REITs���������ص���Ƿֺ��ʱȽϸߣ�һ������ķ��ɶ��涨REITs���뽫ÿ�������90%�������ڷֺ졣��40��Ȩ����REITs����������Լ��65%���Էֺ죬����35%�����ʲ���ֵ���ɶԱȵ��DZ���500ָ���ɷֹɵ�Ͷ��������ֻ��30%���Էֺ죬����70%ȫ�����Թɼ۵����ǡ�һ����˵��Ȩ����REITs���ٿ���ÿ��������Ŷ��Ƚ��ȶ�����ֺ�ر�����8%���ң����������н��͡�

2�� ���շ���������ҵ���жȸߣ����ڿ����нϴ�Ͷ��REITs��Ͽ����ڸ������н���ѡ��ɢһ���ķ��գ���������˵������REITs���������Զ���һ���ģ������ҵ���жȷdz��ߡ�������Է������Կ�������REITs�����ϵ����0.7���ϣ����ڸ߶����.

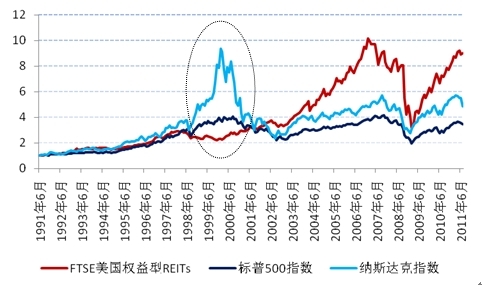

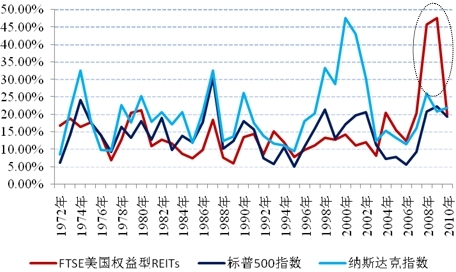

�ۺϷ���������Ȩ����REITs���г���ֵ�ͻر����ܾ������ڲ���Ӱ�졣2001����2007���ϰ������ʱ�䣬�������ز��г�����һ�ֻ𱬷�չ��ʱ�ڣ�ͬʱ����������������£��������ó���һƬ���پ�����һʱ������Ȩ���ͷ��ز�Ͷ�����л���ָ�����ܻر��ʴ���һ��������̬���С�֮�������������δ�Σ�����������ݱ��ȫ���ԵĽ��ں�Х������棬�������ó���˥�˺���������һʱ������Ȩ���ͷ��ز�Ͷ�����л���ָ�����ܻر��ʳ��ֿ����»���2009���������������ó��ֻ�������̬�ƣ������־��û����£�Ȩ���ͷ��ز�Ͷ�����л���ָ�����ܻر�����Ӧ���ֻ�����

Ŀǰ�г�������ֻ�ڷ��е�Ͷ����REITs��QDII���𣬷ֱ���ŵ��ȫ�����治���������������������ز����𡣴�Ͷ�ʱ�ĵı������������߲��������𣬶�����Ͷ��Ȩ���͵�REITsΪ������ֻQDII����Ҫ��������ŵ����Ͷ�ʵ�����㣬��ȫ��Χ�ڽ���Ͷ�ʣ���������һ���̶��Ϸ�ɢ���գ����˻���ע���ɶԳ岿�ֻ��ʷ���������Ȼ�����������г��ϵ�REITsռ����һ�����ϣ����ŵ���IJ�Ʒ���ǻ�������г��бȽϴ�Ĺ����ȡ�����REITs������REITs�ں����Σ��ʱ������20���£������ϵ���ߴ�0.96��

��Ͷ�ʵĽǶȿ������ߵIJ�������ϸ��ȫ��REITs������REITs����������������ڽ���Σ�����ӽ�20���µ����ݷ�����ȫ��REITs����������Ϊ0.66%���²�����5.55%��������REITs����������Ϊ0.85%���²�����5.92%��������Ƕȿ���ȫ��Ͷ�ʵĵķ����Եͣ�������Ҳ�Եͣ�����Ͷ�����ķ��պ�����������һЩ�����ϸ߷��ո�������ص㡣

��ˣ�ϣ��ͨ��QDII����������ⷿ�ز������Ͷ���߿������Լ��ķ��ճ�����������ѡ�����磬���ճ���������С��Ͷ���߿���ѡ��ȫ��Ͷ�ʵ�QDII��������ʾȫ��Ͷ�ʺ��ʻ���һ���̶ȵļ��٣����յõ���ɢ����Ԥ�ڵĻر�Ҳ����Ӧ�������١������ճ���������ǿ��Ͷ���߿���ѡ��Ͷ�����ض������QDII���ڳе��ϸ߷��յĻ����ϻ�ø��ߵ�Ԥ�ڻر���

��Ҫ���ѵ��ǣ����Ϸ������ǻ�����ʷ���ݣ���������������������ջ��͵�ʱ���г�����Լ���������˵������йء�

ע������������ҪԴ�ں�������о����ġ�REITs����Ͷ�ʼ�ֵ����շ��������ʥ�����о����ġ�������ڳ��ھ������� REITs�������ɳ��߹�ע�����ġ�