����Ҽ��ڻ�������2.64% ����ȥ��ų�����

�������Ӧ�ã���������������������Ƽ���������ר����ѯ

��������Ķ���

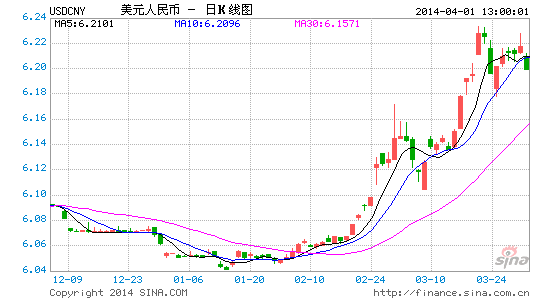

��������Ҽ��ڻ��ʿ�������87�� ��6.2085

��������

�������Ҫ����һ���ȶ��й������г���ߺ����Ե������¼�������Ҵ����ֵ���Ի��ȷ�ʤ����

������Wind��Ѷͳ�ƣ�һ���ȣ�����Ҷ���Ԫ���ڻ��ʴ�6.0539(2013��12��31��)������6.2180���µ�1641�����㣬��ֵ����2.64%����һ���ݽӽ�2013������Ҽ��ڻ���2.9%����ֵ���ȡ�

����������ʱһ�����ȵı�ֵ���г��������������Ԥ�ڷֻ������й���������[��]�����3��17��������������Ҷ���Ԫ���ڲ�����2%����������һ����г��γɻ����ٽ�һ����

��������һ���ȵı�ֵ���Ի����������һ��ʾ����������Ⱥ�����ڵij�����ֵ���ܴ�̶��ϸı����г��Ի��������Ԥ�ڡ�

����һ��ʼ���г��ձ���Ϊ������ұ�ֵ������[��]����������ʽ��ӿ�룬��˵�ʱ���ܶ�������ҵ�����ֵԤ��������������������ԣ��г�������Ϊ����Ҷ���Ԫ��ֵΪ�������ơ�

��������Ԥ����3��7�ճ�����ת���������й�ծȯ�г�����ΥԼӰ�죬������Ʒ�г���ʼ���ִ��ģƽ�̼�������һ��������ش죬���ڵ����ﵽ0.12%���г��ֻ�������ʼ���ͣ�ͬʱ���г��Ծ����ǣ����в�û�в�ȡ���Ե����д�ʩ��3��8�յ��м�۷dz��������г�����������һ���µ���6.1312�����������ȷ�ġ����о��С���̬�ȳ��ֻ����г�������ҵ�Ԥ�ڣ����ж�����ұ�ֵ�����̶���Ȼ�����г�Ԥ�ڡ�

�������г�������ʿ��Ϊ�����ֱ�ֵ�����е���ʹȻ��ּ����������ʽ�Ĵ��ӿ�룬ͬʱ�����г��ϳ��������Ƴ��ĵ�����ֵԤ�ڣ�Ϊ��һ����������Ҷ���Ԫ�����ڲ����ṩ��������ʵ������һ��ʵ��г��γɻ����ƽ���3����Ѯ��������������Ҷ���Ԫ�����ڲ�����ԭ����1%������2%���������м�2007���2012��֮���������������һ��ʲ������䣬������ζ�Ž�һ����ǿ����һ���˫�����ԣ���һ���������г�����Ϊ�������й����ĸ��������ƶȡ����⣬������Ϊ���ڵ�ǰ�й�����ƣ���ı����£�������ʵ�����Ҳ�����ڴ̼��й����ڣ����й����ڲ��Ż������γ�һ�������á�

�������˵������������Ҫʵ�ֵ��ƶȽ��裬�ֻ�����ҵ���ֵԤ����������ʵ�ֵĸ�Ϊ��Ҫ���г��������衣

��������ҵ�����ֵԤ��һֱ���ż�ܵ��֣�����ҳ�����ֵ���µĻ������������������������ʽ�ͨ�����������뾳�����ҵ����г���������������л������ߵĶ����ԡ������������������ӵ����ռ���Ѿ���Ϊ���й�ʽ�����ҷ��е���Ҫ�����������˻������ߵIJ����ռ䣬�����������л������ߵĶ����Ժ���Ч�ԡ�

����ͨ�����ֱ�ֵ��Ŀǰ�г��϶�����ҵ�����ֵ��Ԥ���Ѿ����ֻ���

������ǰ��Ұ��֤ȯ����һ�ݵ�����ʾ��67%�ĵ��������Ϊ��������������������Ҽ����������ִ˹۵����Ҫ�ǻ����г���˾���壻������33%������Ϊ������ڽ�������3�����н�����ֵ�����д֡�����Ҫ���������С�ŷ�������ĶԳ���𡪡���Ϊ�й��ٷ��Ѿ�����������Ͷ��ͷ���Ŀ�ġ�

�������ڱ��ֱ�ֵ�̼����ں������Ǯ��Ч�����Ǹ���ֱ�ۣ�������ұ�ֵ�������Ѿ�½������ó�̱�ʾ�������ӣ���������ij������ݻ���Ҫ�ȵ�3�½��������ݹ�����

���������Ǯ��Ч������ͨ���г�����������Ʒƽ�̿�������������3�³������������IJݸ�������Ѿ���ʾ���Ѿ��������̿�����֡�

��������һ���˫���Ѿ���һ��������ʵ�֣�����������һ����γɻ����г����Ľ�һ���ƽ�����ͬʱ�ɴ˴����Ļ��ʷ�����Ҫ������ص������������Ʒ��������

�����˴�ƾ�ί������ίԱ����������[��]ǰ���г�����������ǰ���й���չ�߲���̳��Ҳ��ʾ����������Ѿ����뵽��˫���ĽΣ�������ҵ�����ж�Ӧ���������������յ���ʶ��Ӧ�ø��õ����������ڱ�ֵ���ߡ���

���������ױ���֮�⣬һЩ��ҵ���ʲ���ծ����Ҫ������Ӧ�ĵ�����������ҵ�����ֵʱ�����ܶ���ҵ�Ӳ���ǶȱȽ��������ʲ����һ���ծ����һ�����ģʽ���������˫��������ҵ�IJ����������������ս��

������������һ���Ƕȶ��ԣ�˫������һ���������г����������ڷ��ֺ����ļ۸�������������Դ���Ż����á�

�����漰���İ����ɣ�

�������

�������ĵ��˻�����

��Ͷ���۽�

- ͷ��������MYOTee����

- ���������ԣ��������

- װ�ð��֣�װ��ȥ�Ķ�

- �庢�ӱر�������С����

- ����������Ϸ��������Ǩ

- ɱ��Ƭ�ײ�������������

- �պ���һ���Σ����Ӣ��

- ��涯��RPG��������Ӣ��

- �������ã������¼Ƭ

- ����������ˣ����˿��

- ���˱ر���������������

- ��ʵ������˵���Σ�����

- �ڰ��ش�����������

- ������ջ��ô���ս

- ��㤽������Σ������ֹ�

- ��Ծ�����������ıı�2

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�