【兴证宏观】出口的中期压力仍存——4月进出口数据点评

来源:微信公众号“XYMACRO”

事件:2017年4月美元计出口同比8%,美元计进口同比11.9%,我们对此点评如下:

1)临时因素扰动减弱+美国消费需求拖累,出口增速回落;

2)国内企业主动补库结束+商品价格回落,进口面临量价双重压力;

3)进口增速或仍有回落压力,而出口的中期压力不容小觑。

临时因素扰动减弱+美国消费需求拖累,出口增速回落

4月美元计出口同比增速从3月的16.4%回落至8%,并且分地区看,除日本以外,中国对主要贸易伙伴出口增速4月均出现回落。我们认为,出口增速回落可能有两方面因素拖累:

1)我们在3月贸易数据点评也指出,春节因素和去年同期的低基数对1季度出口数据产生了明显扰动。而随着1季度的临时因素作用的衰减,出口增速也开始出现回落;

2)我国出口受美国终端商品消费的影响较为明显(通常滞后美国消费需求1个月左右),3月以来美国商品消费增速出现明显回落,这对我国商品出口产生了一定的拖累,同时也与4月PMI新出口订单放缓表现一致。

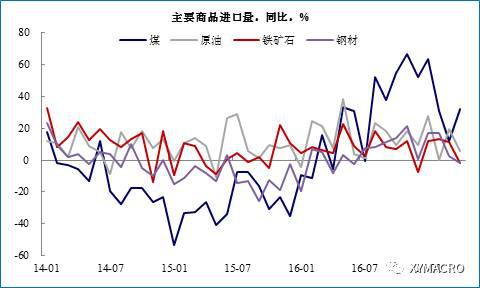

国内企业主动补库结束+商品价格回落,进口量价双重放缓

4月美元计进口同比从20.3%继续放缓至11.9%,并且考虑到去年4月基数较低,进口的实际放缓程度可能更大。主要商品进口情况来看,钢铁、原油、铜等大宗商品进口量悉数放缓(煤炭进口有所回升可能受国内开工需求,以及水电尚未完全恢复,火力发电需求较高的影响)。

我们认为,进口增速的持续回落可能是量价双重下行压力的结果:去年下半年以来的进口改善一方面受益于国内中上游行业供需阶段性错配下,企业补库需求的外溢,另一方面则是进口商品价格的上升。然而,随着年初以来国内供给端的逐渐恢复,企业主动补库存也显示出接近尾声的迹象,在此背景下,商品进口需求和价格均开始面临回落压力。

进口增速或仍有回落压力,而出口的中期压力不容小觑

短期来看,随着国内企业主动补库需求的减弱,以及商品价格同比增速的回落,进口增速可能仍然面临放缓的压力。出口方面,内外部因素所导致的中期压力上升风险不容忽视:

1)外部因素方面,未来特朗普政府对收窄贸易逆差的诉求可能仍然会导致我国商品出口压力的上升;

2)内部因素方面,随着国内资产价格此前的上升,出口企业可能会面临成本上升的压力,同时叠加国内债券市场调整和货币环境趋紧会进一步提升企业的财务成本,这都可能从成本端削弱我国出口企业的竞争力。因此,中期来看,我国出口企业面临的内外部压力不容小觑。

进入【新浪财经股吧】讨论

责任编辑:陈楚潺