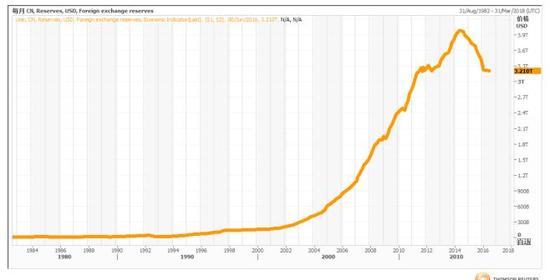

中国7月外汇储备32011亿美元,预期值32000亿美元,前值32052亿美元。央行同时公布中国7月末外汇储备22973.31亿SDR,6月末为22912.93亿SDR;中国7月末黄金储备报788.9亿美元,6月末为774.29亿;中国7月末黄金储备报5879万盎司(1828.6吨),6月末报5862万盎司(1823.3吨)。

分析人士认为,数据显示,截至2016年7月低,中国外汇储备较去年末的3.33万亿美元下降了1300亿美元,存量稳定在3.2万亿美元附近,基本扭转了资本快速外流的势头。考虑到人民币今年以来明显的贬值态势,可以说中国外汇储备的管理是较为成功的。

人民币外汇储备 数据来源:汤森路透

人民币外汇储备 数据来源:汤森路透从理论上说,价格高了必然有人卖,低了必然有人买,最不划算的买卖就是为了人为守住某个价格,成为全市场的唯一对手。在保汇率还是保外储的争论中,学者余永定的观点最为明确,他认为:

面对贬值压力,我们有什么政策选择呢?我觉得货币必须在四个目标中做出选择,四选三:汇率稳定、保住外汇储备、保持货币政策独立性、资本项目适度开放(或维持适度的资本管制)。

所谓适度开放就是保持我们目前的管制强度,停止进一步的资本项目自由化。但也尽可能不要倒退,做一些调整就可以。过去已经许诺的一些东西你不能轻易的就不认账。

现在的一个有趣现象是,国际上越来越多国家希望中国加强资本管制,通过资本管制来稳定人民币汇率。当然,这是中国可以考虑的一个选择。但问题是,在多大程度上中国可以重新加强资本管制、有效管理资本的跨境流动?

如果非要在全面恢复资本管制和人民币自由浮动之间作出选择,我宁可选择人民币自由浮动。总之,这四条里面你只能选三条。这跟弗莱明-蒙代尔模型里说的“三难选择”有所不同。

“蒙代尔三难选择”本身并不全面,在相当长时期内,汇率稳定、货币政策独立、资本项目开放是可以并存的,条件是中央银行要进行对冲操作——中国的经验证明,这在相当长时间内是可行的。

真正的问题是:在升值期间,选择汇率稳定、货币政策独立、资本项目开放会导致外汇储备的持续增加。在贬值期间,则是外汇储备的持续减少。如果升值或贬值不是趋势性的,问题就又当别论了。

目前可供中国选择的三种组合是什么?

(1)汇率稳定、货币政策独立、消耗外汇储备、资本项目(适度)开放。

(2)汇率浮动、货币政策独立、不消耗外储、资本项目(适度)开放。

(3)汇率稳定、货币政策独立、不消耗外储、严格资本管制。

当然,在角解之间,理论上存在无数可能的中间状态,但基本上就这三种。

我认为,中国最终只能选择(2)作为过渡,可供选择的汇率政策或汇率制度又有哪些呢?

1、钉住美元、人民币不贬值。

2、逐步、有控贬值。

3、不干预、听任人民币贬值。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142