股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:常年依靠变卖资产获利,引入国资后的苏宁易购危局待解

文 | 黄晓峰

只有当潮水退去,才知道谁在裸泳。

2月28日,苏宁易购与深圳国际双双披露公告称,深圳国际旗下子公司深国际与鲲鹏资本拟按6.92元/股,收购苏宁易购总股本8%、15%的股份,交易总价约为148.17亿元。

苏宁易购表示,“深国际、鲲鹏资本作为公司的产业投资人,将与其他相关方共同围绕商品供应链、电商、科技、物流、免税业务等领域,对公司进行综合赋能。”

《今日财富》杂志研究发现,即便引入了深圳国资,苏宁易购依旧面临主业盈利不佳、债务结构不良、资金链紧张等问题,其发展前景令人担忧。

扣非净利润常年为负,变卖资产成常态

自2014年以来,苏宁易购一直持续着“净利润为正,而扣非净利润持续为负”的诡异状态。

(图片来源:同花顺iFunD 《今日财富》整理 单位:亿元)

据同花顺iFunD显示,2014年至2020年三季度,苏宁易购净利润分别为8.24亿元、7.57亿元、4.93亿元、40.50亿元、126.42亿元、93.20亿元、-0.75亿元;扣非净利润为-12.52亿元、-14.64亿元、-11.07亿元、-0.88亿元、-3.59亿元、-57.10亿元、-10.08亿元。

值得注意的是,近年来,由于主业盈利不佳,苏宁易购多只能从与主营业务关联不大的其他方面获利,维持账面盈利,如资本投资、变卖资产等。

(图片来源:同花顺iFunD 《今日财富》整理 单位:万元)

根据同花顺iFunD显示,2014年至2020年三季报,苏宁易购的营业总收入与营业总成本基本保持持平或略微亏损的状态。而账面净利润大多来自频繁变卖资产:

• 2014年,苏宁易购向华夏资本出售门店,获益19亿元;

• 2015年,再次向华夏资本出售门店、向境外公司出售PPTV股权,获益17亿元;

• 2016年,苏宁易购卖仓储和子公司京朝苏宁电器,获益18亿元;

• 2017年,苏宁易购出售阿里巴巴股份,获益约43亿元;

• 2018年,苏宁易购再次出售阿里巴巴股份,获益约139亿元;

• 2018年,向“苏宁深创投-云享仓储物流设施一期基金”出售旗下5家公司全部的股权;

• 2019年,苏宁易购作价35.9亿元出售苏宁便利超市、1.6亿元出售陕西苏宁易达、7.2亿元出售4家物流公司、155.6亿元出售苏宁金服,以及3家资产管理公司,累计达196亿元。

到了2020年,苏宁易购依旧在出售资产。2020年8月,苏宁易购将孙公司安庆苏宁悦城置业有限公司100%股权,以6.28亿元的对价转让给苏宁置业集团有限公司(下称“苏宁置业”),苏宁置业由张近东父子合计持股75%,是苏宁易购的关联方。2020年12月28日,苏宁易购将2016年5月收购的努比亚技术有限公司(简称“努比亚”)4.075%股权进行转让。

市场对于持续通过出售资产来获得利润的行为亦难买单。据了解,2015年苏宁易购曾发布过一项员工持股计划,当时认购价15.17元/股,但至今这份持股计划仍未被出售,究其缘由,主要是股价不达标。而即使本次与深圳国资委合作,复牌当天一字涨停,股价仍仅有7.70元/股,约为员工认购价的50%。

多元化投资布局,债台高筑

与变卖资产相对应的,是整个苏宁集团近年来快速扩张、“多元化”布局的野心。

据企查查数据显示,苏宁易购控股股东,苏宁电器集团有限公司(下称“苏宁集团”)目前透过层层持股、控制企业多达1370家,2011年至今,苏宁仅上市公司苏宁易购对外投资总额就超过400亿元。

经过近几年的统筹整合,苏宁集团旗下形成八大产业板块,分别为苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资。

但这些布局并未带来可观的利润,反而导致了亏损与负债。

2013年,苏宁控股集团有限公司(下称“苏宁控股”)旗下苏宁文化投资管理有限公司斥资2.5亿美元收购PPTV,但在收购后,PPTV亏损超10亿,最终苏宁不得不将其与上市主体“苏宁易购”剥离来维持苏宁易购的账面利润。

2017年,苏宁云商旗下的江苏苏宁物流有限公司以42.5亿元完成对天天快递的收购,但天天快递业绩连年亏损。财报显示,其收购天天快递3年半时间内亏损超40亿,2020年上半年,再创5.52亿元的亏损新高。

类似案例不胜枚举,曾有苏宁集团内部人士表示,公司内部存在模式固化,遏制创新的问题。目前苏宁核心高管多是原实体门店业务留下的,对电子商务领域研究不足,缺乏互联网思维。

而对外激进的扩张,导致了苏宁易购目前负债结构不良、资金链紧张。

根据最新三季报显示,截至2020年9月30日,上市主体苏宁易购的短期借款为280.97亿元,一年内到期的非流动负债46.16亿元,而其账上的货币资金仅308.37亿元,其中可自由流动的资金仅136.27亿元,无法覆盖短期有息债务。

经营现金流净额更是连续4年为负,据财报显示2017年至2020年三季度,苏宁易购经营现金流净额为-66.05亿元、-138.74亿元、-178.65亿元、-24.29亿元。

2021年2月,信用评级机构中诚信国际将苏宁易购的评级展望由稳定调整为负面,维持其主体信用等级为 AAA。中诚信国际在报告中提到,苏宁易购短期债务占比一直处于较高水平,且可动用货币资金对短债的覆盖能力较弱。

另据公开数据,截至2020年9月30日,苏宁集团短期借款497.34亿元,一年内到期的非流动负债539.99亿元,而账上货币资金为447.56亿元,同样负债严重。

基于此,业内认为,本次股权转让额184.17亿元或难覆盖苏宁目前面临的流动性困境。

股权质押、变卖资产、引入国资

种种迹象表明,问题日渐严重,苏宁也在寻求“自救”。

据国家企业信用信息公示系统披露,2020年12月4日,张近东、张康阳及南京润贤企业管理中心(有限合伙)将苏宁控股股权出质给淘宝(中国)软件有限公司,总计出质10万股,合计金额10亿元。同日,张近东将其持有苏宁置业65%的股权质押给淘宝中国。

虽然苏宁一再声称这是正常的商业合作,但不免让人担忧苏宁集团的“缺钱”问题。

2021年,张近东在新春团拜会上表示,针对不在零售主赛道的,要主动做减法、收缩战线,该关的关,该砍的砍;进行“大刀阔斧”的改革。

据悉,此次股份转让后,张近东及其一致行动人的持股比例变为21.83%,苏宁易购将不存在持股50%以上股东,不存在实际支配上市公司股份表决权超过30%的股东,因此苏宁易购将处于无控股股东、无实际控制人状态。

这不禁引起市场的普遍关注,公告两日后,深交所对苏宁易购下发关注函,要求苏宁易购说明本次交易对手方深国际和鲲鹏资本或鲲鹏资本指定投资主体是否构成一致行动关系;无控股股东、无实控人是否会对日常经营生产、公司治理产生不利影响。

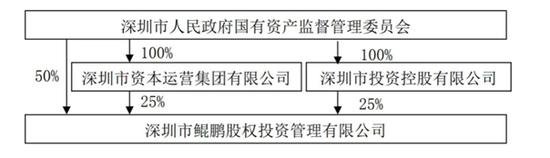

据苏宁易购公告显示,深国际与鲲鹏资本都为深圳市国资委持股,持股比例分别为43%、100%,以此计算,深圳市国资委对苏宁易购持股比例合计为18.43%,并未超过张近东持有的21.83%。

(图片来源:苏宁易购年报)

同时,张近东之子张康阳放弃了他曾经骄傲的苏宁足球俱乐部。

2月28日下午,江苏足球俱乐部(原苏宁足球俱乐部)官方宣布,所属各支球队停止运营。有消息称,江苏队目前希望通过“零转让”方式,将其球队进行转让,但是前提需要支付上个赛季,高达5亿的欠薪债务。

2021年,苏宁是否仍会通过变卖资产的方式求生?苏宁的未来,站在十字路口。

责任编辑:张亚楠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)