图片来源:东方IC

图片来源:东方IC一个月。这是一家世界500强企业,从危机爆发到旗下子公司各自解散,所需要的全部时间。

在今年3月之前,渤海钢铁集团(下称渤钢,除具体指明外,均特指拆分前的渤钢)维持着表面的平静。这家地处中国华北地区的特大型钢铁联合企业,整体产能达2200万吨,却因品牌效应较弱,不少业内人士都鲜有听闻。

负债近2000亿元的消息,让这家天津市国有企业一夜成名,更令地方政府、涉债金融机构、投资人及数万企业职工陷入空前紧张。

4月底,为化解危机,兼并重组不足六年的渤钢一分为五,曾跻身世界500强的“渤钢”正式宣告成为历史。

钢铁行业低迷人尽皆知,但渤钢债务黑洞之巨仍令人震慑。2014年,海鑫钢铁负债250亿元,足已压倒这家曾经的国内第二大、山西省最大民营钢企。随后,中钢集团爆出千亿负债,并成为国内继天威集团之后的第二家债务违约央企。渤钢的负债规模则一举创下新纪录。涉金融债务共计1920亿元,债权方包括105家金融机构。

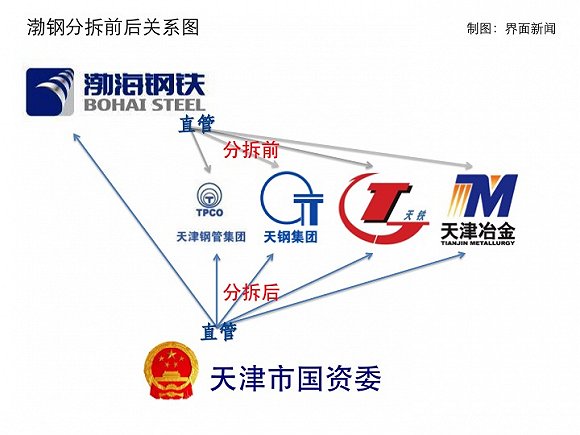

企业历史是解释当前债务由来的重要视角。渤钢是上一轮国企行政命令式重组的典型。2010年,天津市委、市政府主导天津钢管集团(下称天管)、天津钢铁集团(下称天钢)、天津天铁冶金集团(下称天铁)和天津冶金集团(下称天冶)四家国有钢铁企业联合组建为渤钢,这家集烧结、炼铁、炼钢、连铸、轧钢、金属制品生产为一体的国有独资“巨无霸”,是老工业基地天津的产业支柱。

“渤钢在短短六年内倒塌,至少与两件事有关,一是表面服从‘拉郎配’重组,二是不合时宜的借贷扩张。”一位不愿具名的业内人士说。兴于斯,衰于斯。渤钢的地方国企属性,使其从出生到成长,甚至到当前危机的化解,均背负着当地产业振兴使命和GDP重担。

“四万亿”与借贷扩张

2008年国际金融危机爆发后,中国经济增速回落,大批农民工返乡,经济面临“硬着陆”风险。为了应对危局,中国政府启动了四万亿投资。

有了“四万亿”政策保障,企业获得大额贷款变得异常轻松。天津市2009年末贷款余额增速高达45%。2010年,天津市GDP增速高达17.4%,工业总产值增速高达31.4%。

渤钢即在此期间组建成立。作为本地龙头企业,渤钢成立之初,便获得由建设银行(8.580, 0.08, 0.94%)等八家银行提供的总计1000亿元授信额度。

“钢铁行业前期投入很大,天管的产能从50万吨发展至350万吨,翻了七倍,成为无缝钢管行业产销量第一,基本依靠贷款完成。”天管一位内部人士对界面新闻记者称。

借贷扩张是当时绝大部分钢铁企业的选择,天钢、天铁和天冶也不例外。在宽松的信贷支撑下,屡建新电炉和高炉,产能不断增加。

天津钢铁集团一角。摄影:熊少翀

天津钢铁集团一角。摄影:熊少翀截至拆分前,渤钢整体产能2200万吨,除天管350万吨无缝钢管产能外,天钢、天铁和天冶的炼钢产能分别为750万吨、500万吨和600万吨。

去年,渤钢粗钢产量1627万吨,同比下滑11.9%,却首次成为国内第九。

然而,渤钢的扩张却不合时宜。中国钢铁工业协会秘书长刘振江称,从2012年开始,中国钢铁行业销售利润率始终小于1%,2012-2014年平均每年销售利润率为0.44%,去年则为-2.23%。

“钢铁主业利润更惨,不少企业靠少提折旧摆平。”刘振江称,会员企业钢铁主体折旧率从2004年平均9.31%下降到2015年的4.78%,若折旧率保持不变,实际上从2008年开始就已进入销售利润率为零的时代。

天津钢铁集团张贴的化解过剩产能标语。摄影:熊少翀

天津钢铁集团张贴的化解过剩产能标语。摄影:熊少翀天管所在的无缝钢管产业,面临着同样的问题。“行业利润率非常低,按当前市场价格,基本没有利润。”上述天管内部人士称。

中国无缝钢管行业产能过剩严重,与此同时,无缝钢管下游大客户的销售收入占比较大,销售易受大客户影响。天管的下游大客户包括沙特阿美、壳牌、BP、埃克森美孚及“三桶油”等国内外大型油公司。

国际油价持续低迷,高端石油套管市场需求锐减,大型油公司的采购由过去优质优价变为低价中标,加上市场非理性无序竞争,以及国外“双反”加剧影响,利润空间受到严重挤压。

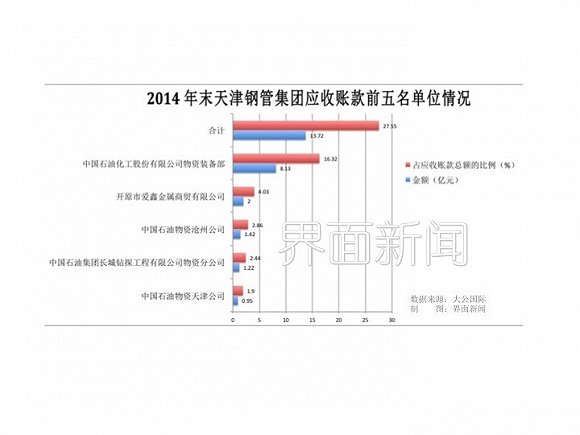

天管所处的议价弱势从高企的应收账款中可见一斑。截至去年上半年,天管应收账款达52.15亿元,较2014年末增长5.48%,主要是下游客户中石油回款效率低所致。

大公国际资信评估有限公司(下称大公国际)对天管“2015年度第二期短期融资券”的信用评级报告显示,2014年末天管应收账款前五名单位中,有四家是中石油旗下物资公司。其中,地处天津滨海的大港油田,即从中石油物资沧州公司和中石油物资天津公司采购石油套管。

大港油田内部人士(注:大港油田研究院增产工程师田继东)告诉界面新闻记者,当前石油套管需求不济,天管和国内其他钢管公司一样,为了稳住市场而采取“以储促销”的方式,即一次性与中石油物资公司签订大批套管订单,并将套管储存于中石油方,中石油旗下油田根据自身实际生产所需,从物资公司采购套管支付货款,物资公司再将货款转给钢管公司。在实际中,只要未发生实际采购,大批套管未被在钢管公司的财务报表中对应为应收账款。

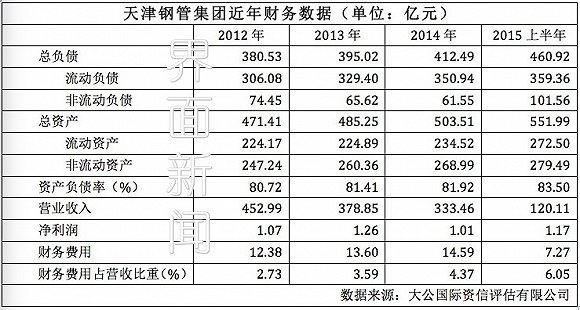

上述信用评级报告显示,自2012年以来,天管营业收入逐年下滑,负债规模逐年增长,且以流动负债为主。截至去年上半年,天管负债已达460亿元。资产负债率超过80%,且不断上升,流动资产远不能覆盖流动负债。

值得注意的是,天管的有息债务占总负债比重较高,且以短期有息负债为主。截至今年6月末,到期债务为265.72亿元,占总有息债务的72.35%,短期偿债压力较大。与此同时,由于借贷总额增加,导致利息支出增加,天管的财务费用不断上升,进一步挤占了利润空间。

去年上半年,天管尚且盈利约1亿元。上述天管内部人士称,该公司全年基本盈亏平衡。不过,“迄今尚未出现债权违约”。

2012年开始,全国信贷紧缩。依靠前期借贷过度扩张的钢铁企业,已无法再借助同样的方式度过难关。

一位不愿具名的知情人士对界面新闻记者称,在渤钢近2000亿元债务中,天钢占比最大,且已资不抵债。去年渤钢曾尝试发行境外债券,因自身财务风险过高而未果。

穷途之中,渤钢开始寻求信托支持。据财新网报道,天津信托、国民信托、北方信托等多家信托公司,为天钢、天冶累计发行了数10亿元的集合信托计划。天钢甚至从上万名职工手中募集了逾10亿元,由北方信托发行一只通道类信托产品。

“公司说要把这笔集资的钱退回来,但现在也没动静。”一名涉及上述信托产品的天钢员工对界面新闻记者说。

债务化解分歧

5月中旬,界面新闻记者实地走访天钢时发现,该公司棒材厂内静悄悄,所有机器已停转。一位王姓职工称,该厂因资金问题已停产大半年,只有少部分员工留守,等待复产消息。中厚板和炼铁炼钢车间则正常生产。

天津钢铁集团棒材厂已停产大半年。摄影:熊少翀

天津钢铁集团棒材厂已停产大半年。摄影:熊少翀“有些车间从三千降到两千,有些从四千将至一千多,在家休假的只有八百元。也有不少在岗员工在做兼职,比如做保洁、送快递、开出租。”尽管尚未听说有分流安置的消息,这名王姓职工已在京津两地寻找新的工作。“天钢已有不少人辞职,原因是工资大幅下降。”

效益相对较好的天管同样如此。天管约有职工一万人,正着力进行人力资源优化,计划降低外委费用20%。“今年春节后,员工工资降低20%,干部工资降低30%。”上述天管内部人士说。

天管本已窘迫的资金,因渤钢债务危机爆发而更加严峻。天津市政府此前建议债委会对渤钢债务进行展期,并降低10%的利率,但该方案不仅被否决,而且有部分银行开始对渤钢抽贷和缩贷。

“今年初,天管原本从银行获得了上百亿元的信贷额度,渤钢债务这事一出,银行就变谨慎了。”一位接近天管的知情人士对界面新闻记者称,年初钢坯非常便宜,每吨只有一千五六百元,天管因资金紧缺未能采购。到了4月,钢坯价格暴涨一千多元,错过良机的天管只能暗自嗟叹。

目前,渤钢债务化解方案仍处于各方博弈中。政府考虑的是如何尽可能稳住企业,保证税收和职工就业;银行希望尽可能债务受偿,降低不良资产比率,企业是否存续不在其考量范围内;企业则期待债务展期并下调利率,最起码保证其正常信贷需求。

据报道,正在讨论中的债务化解方案包括“三转两核销”,其中“三转”即短期转长期、高息转低息、债转股,“两核销”则是利用“去产能”政策核销一部分债务,利用基金及银行政策核销一部分债务。

债转股是目前备受关注的债务化解方式之一。通常由政府组建金融资产管理公司,收购银行不良资产,把银行与企业原来的债权、债务关系,转变为金融资产管理公司与企业间的控股(或持股)与被控股的关系。债权转为股权后,原来的还本付息就转变为按股分红。在企业经济状况好转以后,通过上市、转让或企业回购形式回收这笔资金。

十余年前,国内已实施过一轮债转股,天管亦在其列。

1989年,天管动土兴建时,正值计划经济向市场经济转型之际,亦是国家于1979年出台的“拨改贷”政策实行的最后一年,即国家为提高财政资金使用效益,将国家预算内基本建设投资由拨款改为贷款。天管创建的初始资金便全部来自贷款,这为其1990年代末期陷入债务危机埋下伏笔。

1997-1998年亚洲金融危机爆发,宏观经济整体下行,钢铁行业大面积亏损。加上美元汇率变化(初始贷款中有美元),天管陷入偿贷困境。

1999年11月,天管与中国信达资产管理公司、中国东方资产管理公司、中国华融资产管理公司、中国长城资产管理公司、国家开发银行签署了“债转股”协议。

上述天管内部人士称,上一轮债转股实施颇为成功,主要原因在于天管自身具有市场竞争力,随着市场复苏,公司走出泥潭在情理之中。2000年,天管即扭亏为盈4000万元,2001年盈利9000万元,随后上述涉及“债转股”的资产管理公司和银行逐步退出。

今昔却不同往日。实体经济已陷入“四万亿”后遗症的严重时期,化解产能过剩成为钢铁、煤炭等多个支柱性产业的核心命题。中国经济进入“新常态”,GDP增速已处于7%下方,业内人士普遍认为,钢铁行业至少在未来三五年内难见好转。

“理性的银行会对债转股持谨慎态度。当前大部分银行不到万不得已,不会走债转股这条路。”一位不愿具名的市场分析人士对界面新闻记者称,即便实施债转股,行业环境和企业经营均无显著改善,银行手持这样的股权并无价值,只是延缓风险释放,并未从根本上解决不良资产问题。不仅如此,由于股权的受偿顺序次于债权,银行所承担的风险将大大增加。

冶金工业经济发展研究中心副主任郑玉春对界面新闻记者称,天津市政府将渤钢拆分,用意显然是将巨额债务“化整为零、各个击破”。与此同时,由于天津市政府无力全部托底,只能选择性援助,作为最被市场看好的天管,很可能被优先考虑,而其他三家或将视情况进行破产重组。

这一分析符合中央高层论调。在《人民日报》于5月初刊发的《开局首季问大势》称“强调要多兼并重组、少破产清算,但对那些确实无法救的企业,该关闭的就坚决关闭,该破产的要依法破产,不要动辄搞‘债转股’,不要搞‘拉郎配’式重组,那样成本太高,自欺欺人,早晚是个大包袱。”

该文章甚至严厉提出,“处置‘僵尸企业’,该‘断奶’的就‘断奶’,该断贷的就断贷,坚决拔掉‘输液管’和‘呼吸机’。”

地方政府则另有想法。界面新闻记者获取的一份《化解钢铁过剩产能实现脱困发展情况专报》显示,4月15日,天津市国资委主任李福明,在化解钢铁过剩产能实现脱困发展指导协调小组办公室会议上强调,要“在政策、资金、人员安置等方面继续给予大力支持”。

一位知情人士称,天津滨海农商行已接到市国资委通知,不能对渤钢等五家企业抽贷。

实际上,地方政府对当地国企“兜底乏力”的风险正在暴露。从中钢集团到东北特钢,“刚兑神话”已被打破。

在渤钢债务化解的众多潜在方案中,寄望引入新资本亦不甚现实。“几乎没有可能引入战略投资者。”厦门大学中国能源经济研究中心主任林伯强对界面新闻记者称,钢铁行业产能严重过剩,现在去产能过程中困难重重,而需求始终低迷,国家也不可能出台强刺激政策。

“无形之手”下的速合速分

渤钢的瞬间倒塌,与其“国企基因”有着千丝万缕的关系。天管、天钢、天铁和天冶,均是带着特殊使命而生。

天管俗称“大无缝”,是渤钢旗下四家企业中最年轻的一家。其前身是天津无缝钢管总厂,1989年动土兴建,是国家“八五”重点建设项目“无缝钢管工程”的承建主体。

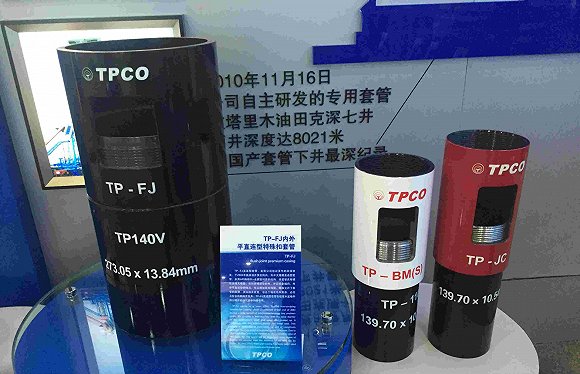

石油套管是天管的核心产品,用于支撑油、气井井壁的钢管,用以保证钻井完井正常运行。石油套管被视作维持油井运行的“生命线”。一旦套管由于某种原因而损坏,可能导致整口井的减产,甚至报废。

天津钢管集团生产的石油套管。摄影:熊少翀

天津钢管集团生产的石油套管。摄影:熊少翀在油气开采过程中,石油套管的使用量很大。每一口井根据不同的钻井深度和地质情况,通常要使用几层套管。与油管、钻杆不同,套管不能重复使用,属于一次性消耗材料。套管的消耗量占全部油井管的七成以上。

1990年代以前,国内的石油套管90%依靠进口,国外生产商对中国客户漫天要价,为了扭转这一被动局面,才有了天管的出生。如今该行业的国产化率达到90%以上。

“按照当时国家对大无缝的定位,它承载着维护国家石油安全、控制石油命脉产业经济性的使命。”前述天管内部人士对界面新闻记者称,渤钢债务危机事件爆发,对天管形成压力,“最高兴的大概就是海外势力,尤其是全球无缝钢管行业的老大和老二。”

天管综合实力位居全球第三,前两名分别是特纳瑞斯(Tenaris)和瓦卢瑞克(Vallourec)。2009年至今,天管的无缝钢管产销量连续七年保持全球第一。其采取“订单生产”模式,2015年产销277万吨,在全国出口下滑14%的情况下,天管依然出口64万吨,同比基本持平,出口量和创汇额在国内行业始终保持首位。

“全球无缝钢管行业竞争非常激烈。”上述天管内部人士称,“天管不仅仅是一家普通企业,而是在代表中国无缝钢管行业‘踢世界杯’。”

与天管相距不到两公里的天钢,成立于1935年,在原渤钢旗下四家企业中资历最老,堪称天津市钢铁产业的“长子”。在早期,天钢只产钢,不炼铁。

天铁则结束了天津市“手无寸铁”的历史。天铁的前身是天津铁厂,1969年8月经国务院和中央军委批准筹建,当时定名为“6985工程”。该工程受到中央和地方两级政府的极大重视。天津市和河北省负责成立天津市6985工程指挥部,原天津市副市长杨拯民任总指挥。

筹建天铁是为了响应当时国家领导人“准备打仗”的口号。据参与了天铁建厂的“元老”职工吴毅夫回忆,1969年,苏联侵占中国领土珍宝岛(10.830, 0.05, 0.46%),“中国政府要准备应战”。打仗就必须搞钢铁建设,天津作为老工业基地,有钢,但没有生铁和铁矿,中央政府决定在太行山的河北省邯郸市涉县建铁厂。这也是天铁至今位于邯郸的历史原因。

天铁建设的火热场面。来源:天铁官网

天铁建设的火热场面。来源:天铁官网天冶的组建成立,同样承担着天津市钢铁产业振兴的使命。天冶旗下有天津冶金轧一钢铁集团(下称轧一)、中兴盛达钢业、天津金鼎线材制品科技开发公司、高盛钢丝绳有限公司、钢线钢缆集团和天材科技发展有限公司六家生产企业,炼钢总产能600万吨,其中400万吨在轧一。

轧一起始于北方工业摇篮“三条石”地区,这里是天津市辖内南、北运河以及河北大街构成的三角地带,水陆交通便利,是天津早期商贸繁华之地。生产管、板、带和型材为主的轧一,是天津市老牌国有轧钢骨干企业。中国第一条焊管机组即诞生于此。

天管、天钢、天铁和天冶的合四为一,从一定程度上看,也是为了完成使命。

“如果这四家当时没有抱团,也很可能会被其他钢企兼并。”一位原渤钢中层人士对界面新闻记者称,放到现在来看,当初的合并也是“必要的”。

其所称的“必要”,一方面是为了保证天津钢铁行业的“本土性”,不被外地企业趁机兼并;另一方面则是服从国务院和天津市国资委的安排。

2009年3月,为应对金融危机后的经济萧条,国务院发布了《钢铁产业调整和振兴规划》。提出到2011年,全国形成宝钢集团、鞍本集团、武钢集团等产能在5000万吨以上的特大型钢铁企业;形成若干个产能在1000万-3000万吨级的大型钢铁企业。

该《规划》还特别要求推进数家钢企重组,鞍本与攀钢、东北特钢,宝钢与包钢、宁波钢铁,成为跨地区重组实施对象,而天管与天钢、天铁、天冶则成为区域内重组的实施对象。

2010年7月,渤钢迅速挂牌成立。渤钢党委书记、董事长吕春风,党委副书记、纪委书记、工会主席杨勇均来自天铁,党委副书记、总经理严泽生来自天管。根据2013年6月天津市政府发布的任命公告,天管董事长李强、天钢董事长姜辉明和天铁董事长武玉海均担任渤钢副总经理。

渤海钢铁集团。摄影:熊少翀

渤海钢铁集团。摄影:熊少翀一位天管老员工告诉界面新闻记者,天管是四家企业中效益最好的企业,因此当时内部有不少反对并入渤钢的声音。“反对是怕被拖累,但没有办法,为了顾全大局,只能服从。”

合并之后,天管等四家企业各行其是。“这四家都是老牌国企,谁也不服谁,各自业务板块缺乏统一协调,没有起到预期中的增益效应。”一位不愿具名的业内人士对界面新闻记者称,“渤钢”只是一个空架子,难以对下属四家实体企业施加太多影响。

天管等四家企业的财务依然独立核算,直到2013年才开始合并报表。该做法背后的动力来自当时天津市政府提出的新目标——冲击世界500强。

2013年4月,天津市政府发布《关于进一步深化国有企业改革的意见》,其中提出,通过深化国有企业改革,着力打造10-12家品牌优、效益好的大企业集团,其中,两至三家进入世界500强。

入选美国《财富》世界500强榜单的关键指标就是销售收入。合并报表后规模大增的渤钢,顺利在2014年一举冲至榜单第327位,次年跃升至304位。

界面新闻记者从消失前的渤钢官网上发现,自2015年末以来,尤其是今年前三个月,渤钢总经理严泽生和总会计师肖树强便开始密集拜会多家银行,包括北京银行(5.850, 0.05, 0.86%)天津分行、渤海银行、天津滨海农商行和天津银行等。

3月中旬,渤钢背负近2000亿元债务的消息开始在业内多个微信群流传。

天津市国资委将拆分作为化解危机的第一步。4月21日,天津市政府的一纸批文,将天管等四家企业正式从渤钢分出,与渤钢共同成为天津市国资委直管企业。这距离渤钢组建成立,尚不满六年。

一合一分,渤钢均是在完成上级指令。

谁是下一个“渤钢”

如今的“渤钢”已一分为五,保留下来的“渤海钢铁集团有限公司”,位于天津著名小洋楼景区“五大道”附近。职能业务包括资金结算、国际贸易、资本运营,以及物贸电子商务等。失去天管等四家企业的钢铁产品后,这家小洋楼中的“钢铁集团”去向如何,也是一个未知数。

5月中旬,界面新闻记者向渤钢宣传部提出采访请求,对方婉拒,并开始极力撇清与四家“昔日子公司”的关系。

“渤钢弄到这步田地,能全怪它吗?”天钢一位炼钢车间老职工说,“形势比人强”,渤钢不过是行政重组的“牺牲品”。

2007-2011年间,宝钢重组八钢、韶钢,武钢重组昆钢、柳钢,首钢重组水钢、长钢、通钢,鞍钢与攀钢重组;同时,区域内钢铁集团密集涌现,山东钢铁(1.410, 0.03, 2.17%)集团、河钢集团、渤钢集团先后成立。

然而,这波运动多表现为“有兼并、无重组”,其结果是“大而不强”,甚至成为包袱,“分家”现象屡有发生。

去年9月,武钢和柳钢在重组七年后分道扬镳。同年,宝钢退出宁波钢铁。宝钢旗下的八一钢铁(3.360, 0.23, 7.35%)(600581.SH)、韶钢松山(000717.SZ)去年均亏损超过20亿元,拖累宝钢业绩。面对亏损额占据总亏损额三成以上的攀钢,鞍钢亦被指“已有意将其甩开”。

与近十年前类似,为了提升当前过低的钢铁产业集中度,大面积兼并重组再一次成为行业共识。正在编制中的钢铁工业“十三五”发展规划已将“引导兼并重组”作为十大发展重点之一。身为行业龙头的宝钢、武钢虽否认二者合并“绯闻”,却不约而同地承认,已将推动兼并重组列入未来发展规划,并有意愿寻求合适的并购标的。

工信部原材料司副司长骆铁军称,中央政府下一步将按照“市场化运作、企业为主体、政府引导”的原则,以优势企业为兼并重组主体,结合化解过剩产能和深化区域减量布局调整,支持钢铁企业加快实施减量重组。

市场普遍认为,渤钢等失败案例的出现,一个重要原因在于其兼并重组由“政府主导”,而非“政府引导”。二者的根本差别是中央(地方)国企对中央(地方)政府提出的兼并重组方案是否必须执行。

“政府主导”即所谓的“拉郎配”。

“政府引导的意思是,必须听市场的,以企业为主体,对于政府提出的不符合市场规律的兼并重组方案,企业可以拒不执行。”国资委一位不原具名的官员对界面新闻记者称,“拉郎配”很可能出现“你不情我不愿”,合而不融,人事协调成本巨大。极有可能将把两家原本不错的企业推进“阴沟”。

但在当前国企体制下,想要做到“政府引导”几无可能。“国企虽说是企业,不是政府机构,但在实际操作中并非如此。”上述官员称,国企改革对钢铁行业重组脱困能否收到实效,意义重大。

《人民日报》社论指出,这次产能过剩带来的一大教训是,距离上一轮国企改革10多年后,国企“政企不分”的问题依然突出。“本轮国企改革一定要在这方面取得实质性突破,真正把国企建成能面对市场竞争、以质量效益为导向的现代企业。”

“倘若政府不管好自己的手,新一轮兼并重组的失败很可能难以避免。”冶金工业规划研究院院长李新创对界面新闻记者称,政府对于自身直管的国企有权、且必须伸手干涉,但前提是尊重市场规律。

“如何把握个中尺度是个大难题,政府在进入市场的过程中也需要学习和成长。”李新创说。

国企承载的“政治使命”太多,GDP、税收、就业,难以完全按照市场规律办事,在政府提供宽松信贷等各项优惠政策大力扶持下,国企能否保持理性研究、抑制投资冲动,不受眼前利益驱使而作出“失足”决策,亦是一个极大的考验。

如今钢铁行业“去产能”阻力重重,资金链紧绷的钢企负债累累,“悬顶之剑”随时可能坠落索命。在当前新一轮钢企兼并重组的呼声下,倘若国企体制和“钢铁GDP”逻辑不改,行政命令式重组再现,合而不融,加之企业自身决策失当,距离出现下一个“渤钢”还会有多远?

进入【新浪财经股吧】讨论

责任编辑:马龙 SF061

相关阅读