����ɸ�Ͷ������(2) |

|---|

| http://finance.sina.com.cn 2005��10��02�� 15:02 ֤ȯ���� |

|

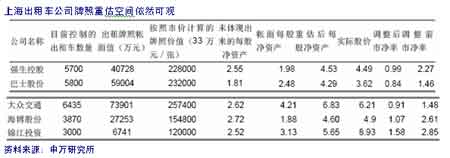

���� ���� ����������ͨ�ɵ�С�ɶ���������Ҳû�б�Ҫ��ͨ���չ���˾�������ʲ���ʵ����������ˣ���ͨ�ɶ��������ع��˾�۸�Ҫ���ۼۨD�D��Ʊ��ֵӦ�õ��������ؼ�ֵ���Ӻ��⾭��������0.8�dz��ں����ı��������һ���ֹ�˾�����ع��ռ䲻��δ���Ƿ������ڶԼ۷����� ����������ˣ������ع���һ������Ͷ���ߵ������ǣ�һЩ�����˾DCF��ֵԶԶ�������г���ֵ�����磬�ֶ����ţ�DCF��ֵ4.3ԪԶԶ�����г���ֵ10.3Ԫ�� ������������Ҫԭ�����ڣ�a����˾�ܷ����м�ʵ�����ؼ�ֵ�����������˾�������ֶλ�üƻ����۵����أ��ܿ���δ��Ҳֻ���Ե����м۵ļ۸�������أ�b�����ڵ��ֽ����ر��������ԵIJ������� ����֮���ԱȽ����ص�DCF��ֵ���г���ֵ����һ��ԭ�����ڽ�������һ���ع��ʲ��D�D������ս��бȽϡ� �������� ���������ز�ͬ���Ϻ�������յ�DCF��ֵ��Լ��43-49��Ԫ���������Ծ���г����۸�D33 ��Ԫ������ԶԶ���ڹ�˾�����ʲ��ɱ��D�D5500Ԫ�������ع����и���ʵ��DCF����������IJ��컹û����ȫ��ӳ�ڹ�Ʊ��ֵ�ϡ� �����������ǵIJ��㣬�Ϻ������˾�еİ�ʿ�ɷݡ����ڽ�ͨ�������ع���ֵ�����ڹ�Ʊ��ֵ���ع��ռ���Ȼ������ֵ�ù�ע�� ���� ����3 ��������G�� �������ǹ��ƣ���С��ҵ����¹ɷ��к���������������ʣ�����������11��չ���� �����������������������г����������Ӱ�첢�����ڹ�ֵˮƽ���������ṩ����һ�ֻ������������������ʽ�ȫ��ͨ���¹ɺ�G�ɣ��ڹ�Ʊ��ͨ���Ϸdz��ӽ������ֵˮƽҲ��Ȼ���������Ԥ���¹ɷ��в�����������G�ɹ�ֵˮƽ�� ������ʷ������ʾ�������¹��깺��Ʊ�����������ʶ��൱�ɹۡ�һ����������������������һ���ʽ��뿪G�ɣ�G�ɣ�������䡣�Ӷ����������ʽ�G�ɻ�Ծ���������͡� �������ǽ���Ͷ����������������G�ɣ���������Ϊ��ʷ�����ʣ�����Ϊ�г��Ѿ�Ϊ������G��Ԥ�������ǿռ䡣 ����46���Ե�G���У��������ʼƻ��Ĺ�Ʊ���û�������ʼƻ��Ĺ�Ʊ������ӯ�ʡ��о��ʡ��Ƿ��������ʵȷ��棬�������ۼۡ��г��Ѿ�Ԥ���������ʷ��ա�����ۼ�Ҳ��Ϊδ����������Ԥ������ռ䡣 ���� ����������ԣ������������ʼƻ���G�ɣ�����Ͷ���ھ����ȶ������ʵ���Ŀ(����G���ܡ�G�ϸۡ�G�۳�)������Ͷ�����ѽ�����������(��G������G����)��δ��EPS̯�����٣���������̯��������������ҵ��������������ȶ��� ���� ���� ����4����۵���20%�ġ�A+H���� ����ȫ��ͨ��A�ɺ�H���г�������Σ����ڡ�A+H�������ԣ�H���ǿ����ԵĴ��г���Ͷ���߶�Ԫ����A���Ƿ�����г���Ͷ���߽ṹ��Ե�һ��H����ͨ��ֵ�������ԣ�ԶԶ����A�ɡ�H�ɼ۸����A�ɼ۸� ����H�ɼ۸��ǿ������г���������۸���ΪA�ɼ۸��Ȩ������µ�����۵���20%��A�ɣ��Լۺ���Ȼ��Ȩ���۸����H�ɡ������Щ��Ʊ��������Ȩ�����½ӽ����ָ�֮ǰ��H�ɵ����ˮƽ����۵���20%�ġ�A+H����ΪͶ�����ṩ�൱�ɹ۵����棬��Ϊ���ǵļ۸����ϵ����ȷ���ȶ��ġ� |

|

| ������ҳ > �ƾ��ݺ� > �����о� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ����Ů�� ����Ǯ |

| ��������ţ������̻� |

| ��Ʒ���� һ�۹��� |

| ����ͯװͯЬ���ˣ� |

| 50����Ǯ�ľ�Ʒ��Ŀ |

| �����ŮװƯ���ű��� |

| �й�1000��Ǯ����Ŀ |

| ѧ���������쳧��Ǯ |

| ��ʲô��������ǧ�� |

| ��Ʒ�ۿ۵�һ������ |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| �º������������ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|