������������ļ�������ɸ�Ͷ������ |

|---|

| http://finance.sina.com.cn 2005��10��02�� 15:02 ֤ȯ���� |

|

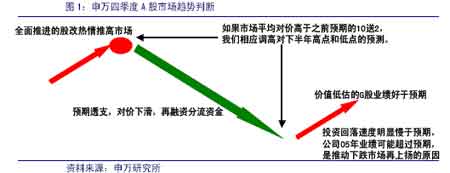

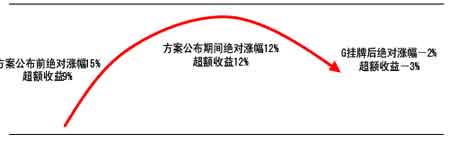

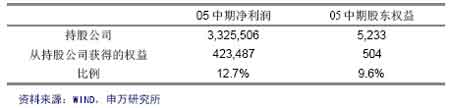

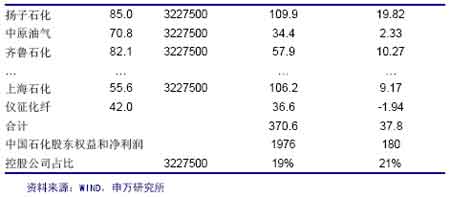

����������� ���� ������Ҫ�� �����ļ���A���г��䶯���ƣ�����-�µ�-���������ƣ�����ȵ�����ΪG�ɨDG�ɨD�ʲ��ع����Ʊ-�ɸĴ������Ʊ�D������G�ɨD��H�ɵ�A�ɨDҵ������������G�ɡ� �����г�������-�µ�-������ �������Ƕ��ļ���A���г��䶯�������������жϣ� ���� ������������Ϊ�ɸĴ������Ȼ��ᡢ�Լ۽���ֵˮƽ������ֵͶ�ʻ��ᡣ �������ɸij�Ϊ���˶�����ÿ����40�ҹ�˾�μӹɸģ�����������������Ϊ���ڹ�˾�ƶ��ɸ�ʱ������г�������ǣ��ﵽ���ַ����ĸߵ㡣 �������г��ٶ��µ���ԭ���������¼������棺 ����1���ɸ�Ԥ���Ƿ���ǰ �����۲��Ե��46��G�ɱ��֣����Ƿ��֣��ɸķ�������ǰ10�������գ�������Ƿ��ͳ�������ֱ�Ϊ15%��9%���������浽���йɶ�����ڼ䣬�����Ƿ��ͳ�������ﵽ12%�����ڹ���G�ɺ��10�������գ������Ƿ��ͳ�����������»���-2%��-3%�� ���� ���������Ե㣬�г��Ѿ���ʶ��ȫ����˾������йɸģ������Ѿ������˶Լ�Ԥ�ڡ���Ԥ�ڶ��ֵĹ��̣��������ʽ��������Ĺ��̡� ����2����G�����G���Ѿ����൱��ֵ��� �����ݿ��죬��G�����G�ɣ���ӯ���ձ���20%���ϵ���ۣ��г��Ѿ�֧��10��2���ϵĶԼ�Ԥ�ڡ���ʹ������Ʊ���ܹ�10��3����ʵ�ʻ���Ҳֻ��1��EPS���ȡ� ����������Ǽ���ҵ����Ϊ����(������������ʯ����ú̿��)���ȶ�(·�š����������ۡ����ϵ�)��һ������ҵ(��֯��������Ԫ����)���ֱ�����Ӧ��G�ɽ��бȽϣ����Է��ִ������ҵ��ֵ������20%����۷��ȡ��ӹ�ֵ�Ƕȶ��ԣ�ֻ�а�ɫ�ҵ硢�����豸��·�ŵȻ��о���һ���ռ䡣 �������ԣ�����г�����Ҫ���ǣ��ͱ������G�ɵĹ�ֵˮƽ��Ȼ��G�������ʽ������dz��� ����3���г���������G�����ĵľ��ʽ� �����ɸĺ��г�����һ���ֹ�Ʊ����Ʊ����ͨ�������ӡ�Ϊά���г���Ծ�ȣ���Ҫ�ʽ����н��ⲿ�������Ĺ�Ʊ����46���Ե�G��Ϊ���������ڹ���G���ճɽ���ͻ����ʣ�����������ߡ��վ��ɽ����14����ߵ�24�ڣ������ʴ�2.5%��ߵ�4.4%�� ����46���Ե㣬��ͨ��ֵ��Լ890�ڣ��ڳɽ��������������̺�46�ҹ�˾�ɽ���������11�ڡ� ����������Ǽ��裺a)800����ͨ��ֵ��Ʊ����Ҫ10���ʽ�н�������Ʊ��ά�ֻ�Ծ�ȣ�b)ƽ��ÿֻ��Ʊ��ͨ��ֵΪ9��Ԫ�����ǽ����ʽ���������жȷ����� �������ÿ����40�ҹ�˾�μӹɸģ���360��Ԫ��ͨ��ֵG��ӿ���г��������ǰG����ֵռ�ȳ���60%��Ϊ�н�������Ʊ(���ͳ��Ĺ�Ʊ)��������G�ɴ��ڻ�Ծ���飬������ֵˮƽ���г��վ��ɽ�����Ҫ����4.5��Ԫ��15���Ժ����ȫ�������ʽ�ﵽ���˵�337��Ԫ�� �������ļ��ȵ��г��ʽ�ǡǡ���ڽ��ŽΡ��൱һ���ַǻ��������������ʽ���㡣�������ȵķ����У�Ͷ���������ȫ��ƻ�Ŀ�꣬Ҳ���������Ƕ��������Ը������һ���棬���ǹ������ϻ��ϣ�������11����������С��ҵ����¹ɺ�����������ʣ�����������ʽ� ���������жϣ����������G�ɣ������г��ʽ�н����ȡ��ļ����ʽ���Ľ��ţ���֧��G�ɹ�ֵˮƽ���ǡ� ����֮����Ԥ�����A���г��������Ϊ�ɹ۲�õ��Ĺ̶��ʲ�Ͷ�ʻ����ٶ�����Ԥ�ڣ���˾05 ��ҵ�����ܳ���Ԥ�ڡ�Ͷ���߿��ܻ����ӯ����ȷ��ʱ���ϵ�05ӯ��Ԥ�⡣ �����ɸ�����Ͷ���ȵ� ����������Ϊ�ļ����г��ȵ�(Ͷ�ʻ���)������ΪG�ɨD�DG�ɨD�D�ʲ��ع����Ʊ--�ɸĴ������Ʊ�D�D������G�ɨD�D��H�ɵ�A�ɨD�Dҵ������������G�ɡ� �������£����Ƿ������������ȵ��顣 ����1���ɸĴ����� �����ڹɸķ����У��������ɡ�������ʽʵ�ֶԼۣ��Ϳ��Թ����ڹɸĴ����ࡣ���磬��ɶ������ʲ�ע������Լۣ��ع�B�ɲ���A�ɣ��ȵȡ���ȼ���ȷ�ĶԼۣ�ע�����ʲ����ܹ�����Ͷ���߹㷺���룬ӯ������Զ�ȹ�ֵˮƽ�仯�����������������磬��Ͷ��³��ɶ�-����Ͷ�ʿ�����˾����ע�����ʲ����Ϻ����������Ժ��Ż���ע�����Լ۵ȵȡ� ����2���ʲ��ع� ��������һֱǿ��ȫ��ͨ�г����ع��ʲ����Ʊ���Ǵ������������������˵��ǣ��г���֤�����ǵ��жϡ��ڹ۵�����õ���֤�������ٴλع��ʲ��ع���飬����Ͷ���߷�����һ�����ĵá����ǽ����������ع����ʲ������˹ɣ����غ����ա� �������˹� �������ȣ������ٴ�ǿ�����˹��м�Զ������ɱ��ۣ���������ع��ռ䡣�������������Լ���ʵ��a�����DZ��������淨�˹�ֻ�ܰ��ճɱ����м����ԭ��Ƽۣ���۲��ֲ��ܷ�ӳ�ڻ���ʲ��ϣ�b������г���Ч�����˹��м۾ͷ�ӳ��δ���ֽ������档�������˹ɣ�Ҳ����ζ�Ų�������δ�����棬Ͷ������һ�������������δ�������Ļر���c�����˹ɹ�˾�ɣ��ֹɹ�˾�Ĺɶ����ɹ����У��ܵ�������Ϊһ���ֵ�Ȩ����ѵ��Լ����˱��ˡ����A��ȫ����˾�Լ�10��3���ֹɹ�˾�Ĺɶ�����ʧ��3.8%�ľ������2.9%�ľ��ʲ��� ���� �����ֹɹ�˾�ɶ������¹�˾�ɹ�����������ʧ ������һ�����˵����Ӷ��ԣ������ʯ������A�ɹ�˾�������ȡ10��3�Լۣ���ɶ�����ʧ��6.3%�ľ������5.7%�ľ��ʲ��� ���� ������ʯ���ɶ������¹�˾10��3��������ʧ6.3%�������5.7%���ʲ� ������Ȼ�������ɶ�Ȩ��ĶԼۣ������õ��ɶ����ͨ��������ζ�ţ���ʯ�����¹�˾�Լ۵Ĺɸķ�������ʵʩ���������ܵ�;�������DZ�������Դ��˽�л����¹�˾���չ��沢˽�л������У����չ����ܹ��ṩ�������棬���չ��������ṩ�������档��˽�л������У���ʯ�����µĹ�˾����ʯ���������������� �������� ���������ع����õ��г��ĸ߶����ӡ���ҵ�ز���Ͷ���Եز���˾�ɼۿ�������������ٴ��ع������ؼ�ֵʱ�����ֵز���ֵ�Ѿ����Ϻ����Ͼ������ij�����ҵ�ز���Ͷ���Եز���˾����ӳ�Ƚϳ�֡�����������ȹ�˾��Ʊ��ֵ�Ѿ�ռ�����ؼ�ֵ80%�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

| ������ҳ > �ƾ��ݺ� > �г��о� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ����Ů�� ����Ǯ |

| ��������ţ������̻� |

| ��Ʒ���� һ�۹��� |

| ����ͯװͯЬ���ˣ� |

| 50����Ǯ�ľ�Ʒ��Ŀ |

| �����ŮװƯ���ű��� |

| �й�1000��Ǯ����Ŀ |

| ѧ���������쳧��Ǯ |

| ��ʲô��������ǧ�� |

| ��Ʒ�ۿ۵�һ������ |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| �º������������ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|