��ϯ�������־��2005�й�CFO����״������3 |

|---|

| http://finance.sina.com.cn 2005��10��18�� 16:59 ��ϯ����� |

|

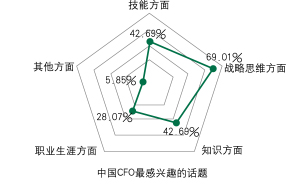

����CFO���������������ƵĽ��� ����������ְҵ�����˳��ֵı�Ȼ�Կ�CFO�ƶ��ڹ�˾�����е����� �����й�CFO����״�����й�ְҵ������Ⱥ��״����һ��������Ӱ�����ڴ�����ҵ��ֵ�����С�����ĵĻ��ڣ�һֱ��������˵���������Ρ�ì����ͻ�������������С� ���������Dz����ѹ�ע��Ŀ��Ŵ�����ְҵ�����˽ײ���ֵı�Ȼ�ԡ� ����̸��ְҵ�����˵���Դ����������������������ƿ��ġ����������¡�P��˹¡�ͱ˵á�F����³�ˡ� ������Ϊ�ִ�����ҵ��ʷ�ϵĵ�һ����ϯִ�й٣�˹¡ȫ���ƹ�ͨ��������˾��ʱ�����ɵ������г���Ȼ��ȫ�������������ľ�ͳ����֮�¡���1920�꣬�������������Ȳ��õĴ��ģ������������ÿ��������һ����ɫT��������Ч��ʹ���ع�˾ռ��60%�������г��ݶͨ��������˾ʹ����������������ǿ��ס��12%���г��ݶ��ʱ���ִ�����ҵ��Ȼ��ͣ���ڴ�ҵ�ߵ���ʱ���У�������ҵ�JP��Ħ������˷��պͺ�����������Ϊ�����εĴ�������������ɢ����̫����ҫ�۵Ĺ�â��������춡�ڡ�������ͷ�ϵĹ�� ��������5���˹¡�ʹ���ͨ��������˾ȫ�泬Խ�˸��ع�˾������ƾ�����ȫ�µ���֯��ÿ�겻���Ƴ����³��ͣ������ع�˾��Ȼ�ڸ��صĹ�â����ľ�����������ò����T�ͳ������������Ե�ɥʧ������ҵ�����ĵ�λ��������ѧ�ҡ���־����������һ���еģ����������¡�P��˹¡�Ը߲�����������ĺͺ��������ض���Ͳ���������ȫһ�£�������Ϊ���һ�ֿɿ�����Ч���ɿ���ת�����̡��� ��������������Ͽ�����ʹ���������й���˾�Ĵ�ʼ����Ȼ�ڹ�˾�ڷ����ž������ص����ã�ְҵ�����˵�����Ҳע����һ������ֹ�����ƣ����������������ھ�Ӫ�����ı仯��������ʹԽ��Խ��Ĺ�˾��ȡ���㷺�ķ�Ȩ���ԡ� ����ͨ����˵������һ����˾���ⲿ����������Ҫ���������棺�������г���������Ԥ���κι�˾�����������������������ص�Ӱ�졪������Ӱ�����Ʒ�����������Լ���Ϣϵͳ���г��ܹ�(�����ߡ��˿ͺ�Ӧ��)�����˾���״����������Ԥ�����˹�˾�Ļ����Щ��������Ҳ��̵�Ӱ���Ź�˾ս�ԡ� ��������ѧ�;���ѧ��һ����Ϊ����Ѹ�ٱ仯���г��У���Ȩ�ľ�����(���������Ĵ����ɱ���Э���ɱ���ʧ����ʧ���Լ�����Ϣ�ĵ�Ч���õȸ��ַ�Ȩ�ɱ������֮��)������Խϸߡ���ȱ��������Ԥ����ҵ�У��г������������������ϱ仯���ֲ�֪ʶ����Ϊ���������裬�Ӷ��Ե��ر���Ҫ����˹�˾���ߵ��������������Ƶ����ơ����ڸ��ȶ��Ļ����У���˾���Բ�ȡ���л����ߣ���Ҫͨ�����������������ģ����ù�ģ����Ч�档���Ǵ������������ƹ��µ��Ĵ��������֯�ṹ��Ȩ���������ݱ���̣����Ժ�����ؿ�����һ�㡣���������Ĺ��ȼ�Ȩ��ʵ���Ϻ͵�ʱ���г������仯���ʽ�����ֱ�ӹ�ϵ�������г������ı仯���ʼӿ��ʱ���Ĵ�����ļ�Ȩģʽ�������˾����ս�����¶���ִ�Ƴ������֯�ṹ�ĵ�����ǡǡ�ص������˷�Ȩ�� ��������ѧ��Christie��M. Joye��R. Watts����ѡȡ��121����˾���������о����ܲú�����֮��ķ�Ȩ���⣬���շ��֣���˾Խ��ӵ�еľֲ�֪ʶԽ�࣬ҵ��Խ��ɢ��������ԤԽ�٣���Խ�п��ܲ��ø��̶߳ȵķ�Ȩ�����ߡ� �����ͱ�����ҵ����������������������ҵ����������ļ�����ҵ����������塢������ͬ���Դ�ʼ������������ǿ�Ĺ�����ҵ����Ŀ�µ��г������ı䶯���ʺʹ�ҵ֮�����Ѿ���ͬ�ն�����۴���һ���Ƕ��������зִ�ʼ�˹����Ĺ������ȵĸ߲�ְ�ܾ����ij��֣��ѳɱ�Ȼ֮�ơ� �������ݹ���ѧ��L��Greinter��1972�귢���ڡ�������ҵ���ۡ��ϡ���֯�ɳ��Ľ������һ�ĵĺ��Ĺ۵㣬һ����֯�ijɳ������»ᾭ������Σ�����������ͬ�����Σ���������п��ܳ�����Ծ��ԾǨ�Ŀ��ܣ����˽�������֯�����Σ��Է�����֯����������Ҫ�����������Ҫ��ս�Ա�����ͣ����Ǵ������档

ͼ18

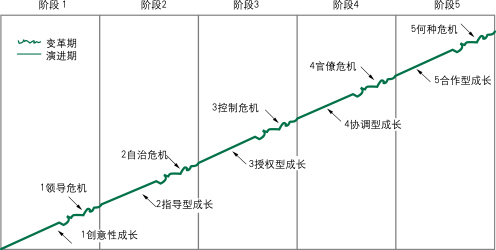

ͼ19 ��������ͼ19��ʾ������֯���ڴ����ͳɳ��ĵ�һ�Σ�����Ӧ���쵼Σ���������г���CEO��CTO(��ϯ������)��CMO(��ϯ�г���)������������ְ���dzɳ�����ҵ����֮Դ������֯����ָ���ͳɳ��Σ�Ϊ��Ӧ������Σ����CEO��ְ�ܵõ���ֵļ�ǿ������֯������Ȩ�ͳɳ��Σ��Ӹ�����Ӧ�Կ���Σ���Ĵ����ɶ������CFOְ�ܣ���ʼ�õ���ǰ������������֯����Э���ͳɳ��Σ�Ӧ�Թ���Σ����COO(��ϯ��Ӫ��)ְ�������Ե���Ҫ������֯���ں����ͳɳ��Σ����ڶ��ߵ�λ��CIO��CKO(��ϯ֪ʶ��)����֯���پ�ȷ���Ե�ʱ���Լ������ֶκ����ľ�����������֯Ӧ������δ֪��Σ������ս�� ���������˽���ְҵ�����������Ȼ�Ե�ͬʱ��Ҳ���ܹ����֣�CFO��ְҵ�������Ŷ�ȡ����Ͷ���˵ġ����������ơ��У�������������Ҫ�Ľ����ɫ����ΪͶ�����ڲ�������ҵ�ճ���Ӫ�Ļ����ϣ�����Ͷ�ʵ���ҵ���˽⣬�����ڲ�����Ϣ��������Ϣ�Ĺ�����¶������ʵ��˵���ɶ��������Ϻʹ����˳ɱ����������ִ���ҵ�����ṹ����Ҫ���⣬�����ɶ������CFO����ڼ�ܺ�Эͬ�У�Ӱ����ҵ��Ч��õķ���ת���أ� �������������ڼƻ�����־1995�귢����һ�ݵ��鱨����ʾ����Ӣ����������70%����ҵ��������Ϊ�ɶ��������һλ�����ڷ������¹����ձ������������ְҵ��������Ϊ��ҵ�Ĵ�����Ϊ�����е����漯�ŷ���������Ȩ�Ľ���ǣ�������Ϊ�����ġ�ʵ��Ӣ���ƵĹ��ң��������(ռGNP��60%)���˾���ҵ�����˾���������ҵ����ԶԶ�����������ҡ� �������ӹ�˾�����ṹ���ݱ������������ϸ�����80���ĩ��90������������Ĺ�˾�����ṹ����������̱��dz�ֵ�ù��ڽ���������ֶ���ѧԺ����Micheal Useem��Ϊ���������ƶ����ڴӾ�������ʵ��ִ��ȫȨ�����ܼලԼ���ġ��������ʱ����塱����Ͷ���˿��ơ��ල������ġ�Ͷ�����ʱ����塱ת������һת����һ���������������ʱ��г��ṹ�ĸı䣬������Ͷ������ռ�ı���Խ��Խ��ͳ�ƣ�����Ͷ������������ҵ�ʲ�����ռ�ı����Ѿ���1950���6.1%������1997���48%����2003���Ѿ��ߴ�79%�� ����������֮�£��ҹ�����Ͷ���߱���?������Ȼ���ֳ����ٷ�չ״̬������2005��6�·ݣ��ҹ�����˾��Ȼ�Ѿ���50�ң������ʲ��ܹ�ģ�ѳ���4400��Ԫ����ң����dz��й�Ʊ��ֵҲ����ռ����Ʊ��ͨ��ֵ��22%����������Ȼ�й�����Ͷ���߱������������ӻ�û�����մ�ʹ�й����й�˾�����ṹ���ʱ���ɣ������ɷ��ϣ��ڡ�������������ȫ��ͨ����������Ͷ���߱���������������֤ȯ�����͡���˾�������������ȸ����ƶ����ص��ۺϴٽ��£����й�˾�����ṹ��ʼ��õķ���ת�������ƣ���������ת�� ��������һ��ʷ�Ե������£���Ϊ�й���ҵ�����������ơ����γɵ�һ����Ҫ��־��CFO�ƶȱ�������ζ�š����š��͡����Ӳ������ȡ���ͬʱ���й���ҵ������Ҳ����Ҫ��������һ����ʵ���Ǿ���CFO����ʵ�ֹ�����ɶ�˫�����ݵĽ��棬����֮����Ϊ��ҵ��߹����Ŷӵ���Ҫ��Ա֮һ��CFO����������������ҵ��������������������CFO����Ȩ�ƶ����Dz��ѿ�����CFO��Ӣ�����µĹ�˾�����ṹ�е���Ҫ��λ�����ڹ��ڣ�Ŀǰ����CFO�����ٴӶ��»������ú�CEOͬ�ȵ����Ӻ���ӽ��ı��꣬�����ƽ�����������ɶ������ʱ�����������������CEO�������ε��н�����ɶ��ġ����������γɱ��������ڴ����ű���Ļ�����й�˾ǡǡ����CEO��CFO���ֲ��ݵġ� ������ˣ�CFO�ƶ��ڹ�����ҵ���γɾ�����һ��������������ɷ���İ䲼������һ���л��Ĺ��̣�һ������ҵ�ⲿ�����Դ���������һ����CFO�ļ�ֵ������ҵ�����˸����ܵ�������һ�� |

| ������ҳ > �ƾ��ݺ� > ְҵ��չ > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|