|

�������⣬����������һ�������ʾ��ͨ������£�CFO���еĹ�˾��Ʊ��Ȩ������CEO��ƽ����������Щ��ֵ100����Ԫ���ϵĴ�˾���CEO��н�깹�ɱȴ���Ϊ��������нռ17%������ռ11%�������ƻ�ռ7%���Թ�Ʊ��ȨΪ���ij��ڼ����ƻ�ռ65%��1999������н����ߵ�50λ�ܲõ�ƽ����Ʊ����ռ��н���94.92%��

ͼ6

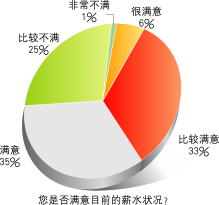

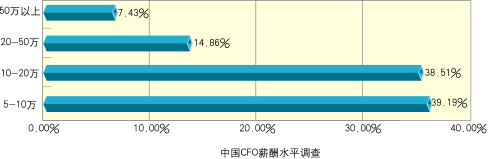

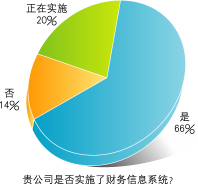

����������һ���գ�������ȫ�����ɰ��й�CFO�ײ�Ŀǰ��нˮ״������Ϊ������״̬��������ȷ��ʾ���Լ�нˮ״���Ƚϲ��������ز������ܷ��߽�ռ26%(���ͼ6)�����ӽ�һ���ġ��й�CFOн��ˮƽ���顱�У����Dz��ѿ������й�CFO�ײ��н��״�������ϳ�����н10��ԪΪ���ĵ���̬�ֲ���̬��������н����50��Ԫ�Ľ�ռ�ܷ��ߵ�7.3%(���ͼ7)������������нˮƽ�ﵽ���֮�ߵ�нˮ����ȣ���ȷ��Щ���˷ѽ⡣��������������飬���Ƿ��֣���������Щì�ܵ�״����������ڵĺ����ԡ����ȣ���Ͳ����ų��������ڹ�����ҵ�ڴ��ڸ�����֧�ֲ����й�ϵ����Щ��ҵ��һ���ֶԲ����ŵļ�ֵ��ʶ���㣬��ȻҲ��ֱ��Ӱ���˲����Ÿ��˼�Ч�����������շ�������Ա��������ֵ��ʶ��Ե������Σ�������ҵְҵ�����˵�����нˮ״����ԶԶ����������˾���Ტ�ۣ��������˵��������й�˾�⣬��Ȩ�ȷ��ֽ��������ڹ��ڻ�����������Ҳ������������й�CFO������н��״����н����������ֵ�����������ݹ���ͳ�ƾְ䲼�����֣�2004�걱���˾���֧������Ϊ15637Ԫ���Ϻ�Ϊ16683Ԫ������Ϊ16884Ԫ������Ϊ14565Ԫ��ȫ����ߵ�����Ϊ27596Ԫ����10��ԪΪ���ķֲ����й�CFO�ǵ���н���ڵ�ǰ���ڵ��˾�����ˮƽ�У����������ࡱ��������ο�У�������CFO��нˮ����ȡ�

ͼ7

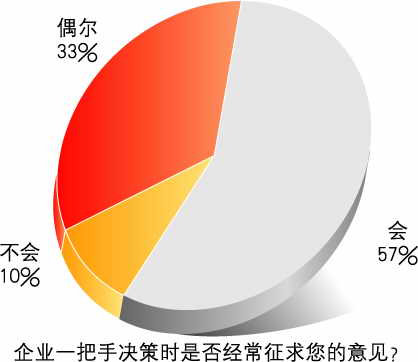

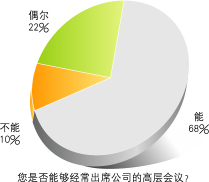

���������й�CFO����нˮ����������������⣬������������ҵ�ڵĻ���Ȩ����������˶�С�ӡ���57%���ܷ��߱�ʾ����ҵһ���־���ʱ�ᾭ�������Լ��������ֻ��10%���ܷ���û�л����һ���ֵľ��߱����Լ��Ŀ���(���ͼ8)�����ң��ӽ�7�ɵ��ܷ��߱�ʾ���Լ��ܹ������μӹ�˾�ĸ߲���飬ͬ��Ҳֻ��10%���ܷ��߱������ڸ߲����֮��(���ͼ9)��ͬ��������ҵ�ش���߸����Ų���ȵ���Ľ����ʾ�������ű�ҵ���źͷ��ɲ��Ŷ��ش�Ͷ������IJ���̶ȷֱ�߳���20����ٷֵ�(���ͼ10)��

ͼ8

ͼ9

ͼ10

���������¹�˾�ʲ���Ӫ���ĸ��ܾ����ܾ��ԡ���ϯ����١���־��ʾ�����Ͷ�������ѧԺEMBAʱ���֣������ͬѧ���ϸ����ƿγ̺Ͳ���γ̵�ʱ����ͷʹ�����ʱ�����й�˾CFO�������ܾ��ⲻ��Ҫ��æ���������ι�˾һ���ֵ�ͬѧ�����Ρ�����ʵ�����ֶ��DZȽϼIJ������⣬��δ�漰��·���ر��ӵ��ʱ�������������Ӧ���DZȽ�������������յġ�������10�����������ܾ�Ц��˵��

����������Ƕ����۲죬������Ϊ���������֡�н�Բ��ᡱ��״�������й���ҵһ���ֵij������ۺ������бȽ����ԵĹ�ϵ���������ֽαϾ�����һ�������Ժ�ǿ�Ĺ��֣����û��һ����ʵ�����飬�Լ���Ӧ��֪ʶ��������ҵһ�������Ķ���������ʹ����ش��Ͷ�ʡ���Ӫ�������ʱ�϶����Զ��������ڱ������������ϵ���������ѷ�����ҵ��Ӫ�ĸ����������ڡ�

�����ڳ��ڵļ������ź�רҵ���ֵ������У��й�CFO��CEO�������ջ��γɱȽ���Ǣ��������ϵ���й�CFO�Ĺ������Ͽɶȵ�����Ҳֱ��֤������һ�㣬�ߴ�58%���ܷ��߱�ʾ����˾���Լ��Ĺ����dz������֧�֡�

ͼ11

������ʵ�ϣ�CEO��CFO֮��Ļ�����Ĭ����ϵ������������Ҳ����ӹ���ɵġ�������1999���һ�������ʾ�������ε�CEO����39%������CFO��������CEO�и�����CFO�ı����ߴ�75%��֮���Գ����������������Ҫ��ԭ��֮һ�����ڣ�CFO�������ƶ���˾ս�ԵIJ�����֮һ���������CEO��������ϣ�ֻ����ı�߾͡�

�����¹ʲ�֪��

����������CFO��ӱ��Ϊ2000��ȡ�����CFO��ѳɾͽ����͡���С��ҵ��������ر��Ļ���ߡ�Ϊ�й�CFO�ڹ��ʳɾ���ʵ�����ͻ�Ƶ�ʱ���ڵ�ͬ�������������Ź�˾���õ������ṹ��Ϊ��ӱ�ɹ���������ɡ���ʵ�ϣ���ӱ�����������ܵIJ���(���ƻ���˰���ʽ��)�����ɲ�����Ϣ���ġ����۲�(�漰���ۺ�ͬ���������ۻ������̵Ĺ���������Ԥ��Ĺ����ȶ��)��Ͷ���˹�ϵ�����չ��沢�����ɹ������߸����ţ�Ҳ�Ƕ��»�һ��������������Ȩ��Χ�ġ�

ͼ12

�������й�CFO��Ҫ����ְ������У����Ƿ��֣�Ŀǰ�й�CFO�Ĺ���������Ҫ���۽��ڴ�ͳ��������ϣ��ۺϲ��������˰�ճﻮ�����տ��ơ��ƶ��빫˾ս�Խ��������IJ���ս�ԡ��O�ʽ����ְ�𣬾���40%���ϵ��ܷ���ȷ��Ϊ�Լ�����Ҫ����ְ�𣬶�Ͷ��ҵ����Ͷ���˹�ͨ������������Ҫ����ְ��ı�������ƫ��(���ͼ12)�������������״�ĺܴ�һ����ԭ����й�CFO�ij��������ͽ��������Ƿֲ����ġ��й�CFO������ְǰ�ı�����������ʾ����57%���ܷ��߱�ʾ�Լ������ڲ����������л��ʦ�����������Ľ�ռ12%������31%���ܷ��ߵ���ְ������������ɢ�ң����������ƺ���(���ͼ13)��

ͼ13

�����й��ƻ������ɡ��������������ִ�������������ڡ���������21�����й���ƽ����ĸ�ļ������⡷ һ����ϵͳ�ع����������й���У�ƻ�γ���ϵ�ݱ�������Σ�

����(1)50������ڣ���ѧϰǰ�����Ļ����Ͻ������Ի��ԭ������ҵ���(����ũ���̵�)����ҵ��������;��û�������ſ�Ϊ���ɿεĿγ���ϵ�������ϵ�Ļ������һֱ���õ��ĸ↑���Ժ�(2)80������ڣ������ҹ��ĸ↑�����ߵ�ʵʩ�����������������ơ�����������ƺͻ�Ƶ��㻯�����ſΣ���ԭ����������һ�𣬹������������ɿεĿγ���ϵ��(3)1983 ���������������������Ʒ����ר���˲ţ���1985����һЩԺУ½�����������רҵ�����ϵ�����ѧ�ƴӲƻ�ѧ���з���������������������ԭ������ҵ�����ơ�����Ч����ơ������������Ϊ���ɿεĿγ���ϵ�?4)80������ڣ������ҹ�֤ȯ�г��Ľ�������ҵ����Ȩ�ļ�ǿ����ҵ��Ȩ�������������渴�ӣ����������������ר���˲ţ�����ԺУ������������ѧרҵ������ѧ�ƴӻ��ѧ���з�����������������ɲ���ѧԭ��������ƻ����ʽ��˳�ѧ���ɱ�����ѧΪ���ɿεĿγ���ϵ��(5)90������ڣ������ҹ��г����õķ�չ���ƻ�����½����̨һЩ�ش�ĸ��ʩ�����ѧ�Ŀγ���ϵҲ��֮�����ش�仯���γ����Գ�����ơ������ơ��ɱ���ơ�������ơ���Ƶ��㻯�������Ϊ���ɿεĿγ���ϵ��(6)1994�꣬Ϊ��Ӧ���ʦ��������ע����ʦ�˲ŵ������ڹ��ҽ�ί����������ͳһ�����£�һЩԺУ������ע����ʦ(CPA)רҵ�������������м������ơ��ɱ�������ơ������������ơ�������ѯ������ƵȾ��ſ�Ϊ���ɿεĿγ���ϵ��

�������ڲ������Ľ���������ʾ�������������ڻ�ƣ����й�CFO��ս���������ʱ���Ӫ��������˾�����ҵ�������ϵ�Ƿȱ����������ݵ���֪ʶ�����ϻ���ѧУ����������ϯ����١���־������������ǰ���й�������������ѧ�о����ļ����ձ�ҵ�IJ�ʿ�й�һ�����뽻���������ۡ����벢��IBM�Ļ��ʷ��������������������ֵ��������ó��ҵ��ν��з��նԳ塱�Ȼ���ʱ�����ϵõ����ơ����ʵ����ⶼ�Dz������⣬���Ƕ���ѧ��Ƶġ��Ȼش������Ŀ��

������ǰ��������ҵ�ܿ������1500�ҹ��ʹ�˾���ܵ�һ�������ʾ����CFO�����ĽǶ�������28%��CFO��Ϊ�Լ��Dz��Լң�����CEO��һ�����˵ĽǶȿ���ȴ�иߴ�45%��CEO��ΪCFO�Ľ�ɫӦ���Dz��Լң�����ԭ������ڹ�˾�IJ��ԺͲ���������ء�

����Coopers & Lybrand��˾����1989��������һ���о������������CFO��������75%��80%��ʱ�������ճ������������ȵ�λ��˾��CFO�������ճ������ʱ���ռ��25%��30%���ݴˣ�Coopers & Lybrand��˾�ó��Ľ����ǣ�������ǧ�������CFO������Ҫ��10%��20%�Ĺ���ʱ�������ճ������乤�������Ѿ�ȫ��ת���������ҵ��ֵ��ս���ж����档��ô�ش�ı�ﱳ��Ȼ���ᵥ������Ϊ�����ת�䣬һ���棬��Ϣ�����Ľ������ճ��������Ľ�ų̶�����Ŀ���õģ���һ���棬ȫ��һ�廯�������������ߵIJ����Ƴ³��¡��µ���Ϣϵͳ�������ߵĹ㷺Ӧ�ã���ʹ��ҵ���ʡ�����������Ӫ���̷����˸����Եı仯����ʱ�����ʱ��г��������������ߡ���ҵ�����ʲ�(��ͳ��������ʾ�IJ�������)��֪ʶ�Ե������ʲ�(��Ϣϵͳ�ڳ����ķḻ��Ӫ���ݵ�)���зḻ��֪��CFO��Ȼ������������CEO���ƶ���ҵ��ֵ��

������ʵ�ϣ����۴Ӹ��廹�Ǵ���ҵ�Ƕȳ�������Ϣϵͳ����CFO��˵����һ����Ҫ�Ĺ��ߡ����ڻ��ѧ�����ɡ��������۵���ǡ���ƾ�����Ϣϵͳ������������������ίԱ��(FASB)��ϯRobert H.HerzҲ��ͱ�ʾ������������ҵ������IT���������Լ��Ļ����Ϳ��ܱ�����һ�ߣ���������һ����ҵ�����档����������Ȼ��������Ƶ���ҵû��ʵʩ������Ϣϵͳ����Ȼ���о������������С��˾�����ε�������ʾ��������ʵʩ����20%�ܷ��ߺ���ȷ��ʾû�в�����Ϣϵͳ��14%�ܷ��ߵı����������³�������Ӫ��ҵ����С��˾��

ͼ14

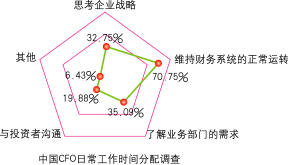

�����������������ȱǷ����ҵ�ڶ�λ���Ƶȱ����£����¹ʲ�֪�¡����й�CFO���ճ�����ʱ��ķ����ϣ���Ҫ��������ά�ֲ�����ϵ��������ת��ռ�ܷ��ߵ�70.76%(���ͼ14)������ʵ����սע��Ҫ�������Dz��ò��ó�������ʱ��;���ȥ�˽�ҵ���ŵ�����(ռ�ܷ��ߵ�65.09%)��˼����ҵս��(ռ�ܷ��ߵ�32.75%)�����������ģ����Ǿͺ��������⣬Ϊʲô�ж��40%���й�CFO��Э����˾ս�������ս��֮��Ĺ�ϵ��Ϊ�Լ��������ս(���ͼ15)��һ����Ҫ����˽���ҵ����̬�ƣ�ʱʱ��עӰ����ҵս�Ե��ⲿ�����䶯���ƣ���һ���棬Ҫ�����ҵ�ڲ���Դ������ó��ֽ���ʵ���еIJ���ս�ԡ�

ͼ15

ͼ16

���������Dz��������ڹ������еĹ�˾�����ṹ�£����»�һ���Ӹ�CFO������Ŀռ䡭��CFO������ֻ��һ����ƣ�һ����ͳ���˷�����������붮���г��Ļ�����Լ���Ʒ�ľ�������������ȷ����˾�Ĺ�ģ������ռ�е��г��ݶ��Լ�ӯ���������������ֵĹɼ�����ζ��ģ�������Щָ��������ȷ��һ��Ͷ�����ܽ��ܵ�Ŀ�꣬���Ѿ���һ����ͳ�����ϵIJ����ܼ��������������顣������֮������������Щ������HP�Ĺ��������йء�����HP������������ҵ��չս����ƵĹ����������ľ���������۲��г��;������ֵ�����������ô�Ұ����������г��أ�����Ϊ��Ҫ�˽����ֱ���Ķ�����������һ�ߵľ�����������Ա���춼�ڹ�ͨ����һ���棬����Ҫ˵��Ͷ���˷�������ʵ�ʵ�������CFO������һ�����ξ��ǽ���һ��Ŀ���趨��ҵ�����˵�ϵͳ������Ҫ��һ�������ָ��ֽ�ɺܶ�Сָ���´��ÿ��ҵ���ţ�����Ԥ���ҵ������һ��ϵͳ�Ľ���ҲԶԶ����һ����ͳCFOҪ�������顣����ӱһ��������й�CFO���¹ʶ���֪�¡���һ������ߡ�

�����й�CFO����ģʽ=������+������

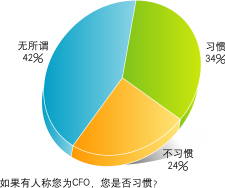

������������������״���й�CFO�Ƕ���һְλ���Ͽɶ�Ŀǰ�����Ǻܸߣ�ֻ��34%���ܷ��߱�ʾϰ���ڱ��˳ƺ��Լ�ΪCFO��42%���ܷ��߱�ʾ����ν������24%���ܷ��߲���ϰ��CFO�ijƺ�(���ͼ17)��

ͼ17

�����й���Ƶ��㻯רҵίԱ�����Ρ��й�������������ѧ�о��������Ͻ����ڽ��ܡ���ϯ����١��ɷ�ʱ��ʾ�������ҵ������Ե�������۽���CFO��λ�����������Ҫ���á�Ŀǰ������ҵ�ز�Ʒ����������й�˾�������ʱ��г�������δ��˳���д�������״̬����û����ʶ��������ʱ������г��������Ժ����ԡ���ˣ���һ������ȫ�г����ľ�����������ҵ�У�CFO���ò����ԡ����ڹ�˾�����λ��CFO��λ�Լ���Ҫ�ԣ�����Ӧ�ó�̨���ߣ�����ô����Ч������ô������Ҫѧ���硢���۽繲ͬ�������ƶ�����

������Ϊ��Ȳ����˴�˾�����ĵ�ʵ���ɷ���ר�ң�����ͨ��ʦ�������ϻ������������ܡ���ϯ����١���־�ɷ�ʱָ������Ҫ��ʹCFO����ҵ��Ӧ�е����ã���Ӧ�ô��ƶ��϶Բ��������һ��������Ҫ������ÿ����˾�����ش����ʱ����˾������ȡCFO������������������һ��Ҫ����������˾�����ĸ߶ȣ���һ��Ҫ�ڹ�˾�IJ����ƶȹ������������֡���

������ʵ�ϣ��ڱ�Թ���һ������δ��ȫ��ӹ졢��˾�����ṹؽ�����Ƶ�CFO�ⲿ���滷�����ѵ�ͬʱ���й�CFO��Ӧ�üӽ����������������������������������ڴ��ε���ʱ�����𡢷ŵ��¡��ڡ���ϯ����١���־����7�¾ٰ�ĵ�һ��CFO���ֲ�����ֳ����ڶ�CFO��������滷��֮���ӣ����˵�����������һ�����⣺�������ⲿ����һҹ֮�����ˣ���������Թ�����ⶼ��ʧ�ˣ������ĸ�λ�ܷ�ʤ��һ�Ҵ������й�˾CFO�Ľ�ɫ�������ƶ�ս�ԡ���Ʋ�����Ͷ���ʻ�����ݴ���Ͷ���߹�ϵ�����ڻ��ʺ�����Ƶ���䶯�����º������ù�˾��Դ���ƶ���˾��ֵ���������᳡�϶�ʱ�����������������˷ױ�ʾ���Լ�Ŀǰ����ʤ�������Ĺ���ְ��

������Ȼ���й�CFO����ʵ������Ȼʹ���Dz��ϵؽ������ҳ�磬��ս�ԡ�ҵ��Ӫ���ȿ���������صġ��̰塱���м�ǿ��ѵ�����й�CFO�����Ȥ�Ļ����У�69%��CFOѡ����ս��˼ά���棬����ͬΪ42.69%CFO��ע�ȵ�֪ʶ�ͼ��������У���һ������Ҳ�Ǿ۽����˽�Ӫ�����г�����Ӧ�������ȷDz����档���磬��9��9�ա���ϯ����١��롶��ϯ�г��١��������¿��ƽ���ϣ�������ͷ���İٶȹ�˾CFO��տ�������˾��ȵر�ʾ�����Ҹ���Ҳ��ϣ�����Ȿ����ϯ�г��١���־��������л�ø����Ӫ��֪ʶ����������Ϊ�ٶȹ�˾���ڵ���Ӫ�����ԡ��� �ڶ��죬�ڲμӡ���ϯ����١��뺣������˾���Ͼٰ�ġ��������ɡ�����CFO�߶������������ϣ�������տ������ʱ�����������150�����״̬���ԱȲ���ǰһλ��������ܼ��̾��������Ը������ÿ���µײ�Ҫ�ټӰ��ˡ����������������ţ�����տ���Ĺ���״̬�������������ʱ�գ�����Ӫ����������Ӧ�ò���ʲô���¡�

���������������й�CFO��Ӧ��һ������������Լ����ڹ�������Ӧȫ�µ���ս����һ���棬Ҫ�����������е��ƶȹ��������������Լ���Ӱ������

1 2 3

|