2016年9月,日本央行引入收益率曲线控制政策(Yield Curve Control,YCC),延续宽松货币政策并减轻日本央行购债压力。考虑到日本内生通胀良性循环有望形成和经济增长动能的恢复,以及全球通胀和内外利差扩大下政策执行成本的增加,日本央行多次调整YCC政策,并最终在2024年3月正式退出。退出YCC后,日本国债收益率将受更多市场因素影响,综合考虑基本面以及波动叠加面因素,日本国债收益率短期向上趋势显著。

一、日本实施收益率曲线控制的背景

2016年9月,前任日本央行行长黑田东彦引入收益率曲线控制政策。在此之前,日本已经于2010年开始执行量化宽松政策(QE)、2013年开始质化量化宽松(QQE)以及2016年1月引入负利率政策,但一方面日本宏观经济状况在超级量化宽松政策下仍未有明显好转,另一方面则是缓解日本央行的购买压力,由此引入了收益率曲线控制政策。

首先,引入收益率曲线控制作为宽松政策的延续。有研究表明,日本历史货币政策有效期一般为1~3年,2013年引入的QQE政策效果下降,为了继续刺激信贷、通胀和产出增长,日本央行引入负利率政策以达到持续的刺激经济作用。但考虑到负利率政策下收益率曲线将过度下移,由此引入YCC政策,通过精确控制长期利率,既实现短端利率的下降,又避免长端利率波动带来的不稳定性。

其次,引入收益率曲线控制有助于缓解日本央行的购债压力。2013年,日本央行净购债规模为67.7万亿日元,较2012年上涨44.2万亿日元,由此开始日本央行资产负债表迅速扩张。虽然收益率曲线控制和量化宽松都是作用于长端利率,但不同于量化宽松承诺购买量的数量型工具,收益率曲线控制属于价格型工具,根据设定的10年期国债收益率价格目标,并设置上下浮动范围,只有价格目标超出范围,日本央行才会进行买入或卖出操作。因此,日本央行购债规模在实施收益率曲线控制后有所缩减,一定程度缓解了日本央行资产负债表扩张压力。

二、日本央行退出收益率曲线控制的原因

日本央行实施收益率曲线控制以来,也通过扩大浮动区间的方式进行多次调整。2018年7月、2021年3月和2022年12月分别将浮动区间扩大至±0.2%、±0.25%和±0.5%。2023年7月,进一步弱化浮动区间,将±0.5%作为参考上限,将弹性进一步放宽至1%。2023年10月,将1%的上限作为市场参考。2024年3月开始,不对10年期国债利率设调控目标,正式退出收益率曲线控制政策。日本央行退出YCC主要是基于内部和外部双重因素的考量。

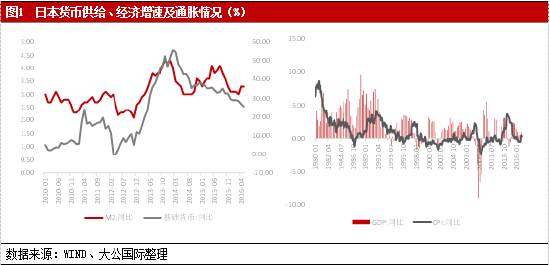

内部因素来看,日本内生通胀良性循环有望形成,经济增长动能有所恢复。日本二十世纪90年代“资产负债表衰退-通缩”循环使经济长期停滞状态,由此也构成了日本央行长期宽松的基本背景。2020年新冠疫情后,在全球超级宽松的货币政策以及供应链冲击下,日本通胀开始逐步回暖,并于2022年4月超过央行2%的通胀目标,截至2024年4月,已连续25个月维持在目标水平之上。并且,与2014~2015年日本通胀短暂上行不同之处在于,驱动通胀水平上行的核心因素由早期能源价格上升逐步向“工资-需求”推动转变。尤其是2024年“春斗”工资增速达到较高水平,加之失业率处于2.5%的历史最低点,均有助于形成“稳定就业-薪资增长-需求提高-通胀上升”的良性循环,从而使日本走出长期通缩阴霾。通胀持续以及宽松的货币环境,加之企业盈利周期的改善切实推动了居民和企业的投资意愿,房地产市场回暖以及外国直接投资流入明显增多,将推动经济活跃程度上升,日本近期GDP增速较此前三个时期出现显著上行。通胀内生循环的形成加之经济动能的恢复使日本央行增强了退出YCC政策的信心。

外部因素来看,通胀问题以及利差扩大加大了日本央行政策压力。日本通胀连续25个月维持在目标水平之上,全球主要央行均将基准利率提升,而日本央行坚持宽松货币政策,外紧内松下加剧了日元贬值压力,从而进一步加大了日本输入性通胀压力。通胀的上涨以及利差的扩大,加之市场增加日本央行货币政策转向的预期,利率内生上涨动力显著,使日本央行维持收益率曲线控制的压力和成本不断上升。国债收益率内生上涨动力显著、波动性上升,使日本央行需要加大国债购买以维持既定收益率目标,这违背了引入收益率曲线控制从而减轻日本央行购债压力的初衷。

三、日本长期实施收益率曲线控制政策的不利影响

日本央行通过量化宽松政策以及收益率曲线控制政策成功地将长期利率维持在较低水平,这有助于刺激经济复苏,但也带来了一定代价。

首先,长期利率洼地强化货币投机属性。由于日本央行人为将收益率控制在较低水平,这使得金融市场投资者可以借入大量低成本资金,通过外汇市场换汇并持续投资于收益率更高的长期债券获益。由于日本央行对收益率曲线的控制可以作为一种政府保证的承诺,使其具备长期无风险属性,由此形成了永久性无风险套利机会。并且,在2022年全球主要央行加息进程中,日本仍将利率控制在较低水平加大了对外利差,从而使日元存在贬值预期,因而还使上述套利收益中包含了大量的套汇收益。

其次,国债市场功能机制恶化。一是价格发现功能弱化。国债由于其具备政府的背书,具备很高的信用,通常可以看作是无风险资产的利率水平,作为市场其他金融产品的定价基础。由于YCC控制锁住了特定期限的收益率,导致国债收益率无法反映市场利率,从而导致市场价格发现功能弱化。二是信号传递功能弱化。国债收益率曲线对宏观形势预判具有重要意义,收益率曲线通常反映了市场对经济状况的预期,使用收益率曲线控制将使中间信号传导失真,从而无法得到准确的预测信息。三是收益率曲线形态异常。日本央行调控10年期国债收益率在规定幅度内波动,受市场因素影响较小,但其他期限的国债收益率易受市场因素影响,从而容易导致国债收益率曲线出现异常形态。

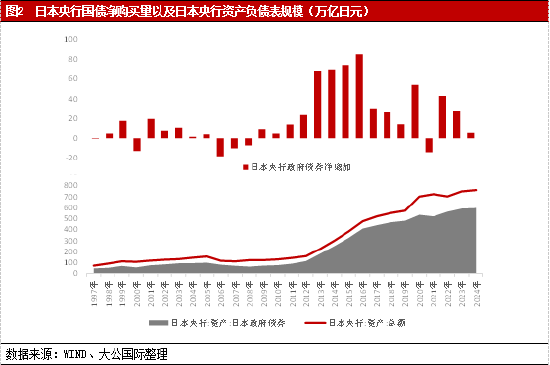

最后,国债市场流动性恶化。在宽松货币政策以及YCC政策下,日本央行加大国债购买量,但由于收益率低以及波动小,对金融机构的吸引力有限,日本央行基本上成了国债市场的主要购买者。日本央行持有的政府债券占央行总资产的将近80%,占日本国债存量超过50%。2022年10月还出现了日本10年期国债连续4天无交易的极端现象,显示出日本国债市场流动性的进一步下降。

四、政策退水后日本国债收益率走势分析

由于日本央行YCC政策对长端10年期国债收益率进行调控,其目标水平相对固定,且只能在规定幅度内波动,受市场因素影响较小。但YCC政策退出后,日本国债收益率走势将融入更多市场因素,需要对影响其未来走势的因素进一步分析。

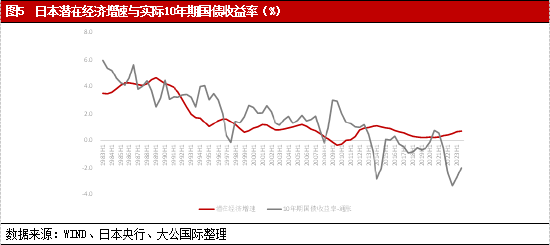

影响长期国债收益率的因素总结来看分别为基础层和叠加波动层。其中,基础层定价的长期国债收益率更多考虑长期因素,也可以看作是长期国债收益率的合理中枢水平,主要参考该国的潜在经济增速水平。其基本逻辑为10年期国债收益率水平为无风险利率,也是投资者放弃其他投资的机会成本。如果潜在经济增速高,投资者可能会转向风险更高但潜在回报更高的投资,这可能会降低对国债的需求,从而推高国债收益率,反之亦然,从而使10年期国债收益率更多的向潜在经济增速预期靠拢。叠加波动层则更多的体现中短期因素,如货币政策、经济预期、通胀因素、汇率因素以及供需结构等因素,各因素作用力不同将导致10年期国债收益率偏离或靠近长期合理中枢。其中,货币政策、经济预期、通胀基本上与国债收益率总体呈现同向变动关系,汇率则基本上与国债收益率总体呈现反向变动关系,另外供求关系上,若供大于求则基本上指示国债收益率总体上涨趋势。

首先,从基础层来看,当前日本10年期国债收益率处于偏低区间。根据日本央行数据显示,日本2023年四季度潜在经济增速为0.68%,也即基础层指示的实际10年期国债收益率合理中枢水平,较上一周期(2023Q2-2023Q3)的0.64%小幅上涨。截至2023年四季度,日本10年国债收益率与通胀之差为-2.0%,较合理的中枢水平明显处于偏低水平,观察最近一期运动方向,正逐步向合理中枢水平靠拢。

其次,波动叠加层方面,短期指示日本10年期国债收益率定价走高的因素占上风。第一,货币政策层面。2024年6月,日本央行将政策利率维持在0-0.1%,这是自2024年3月首次加息10个基点以来,第二次维持当前利率水平。短期,日元疲软以及通胀循环形成增加了日本央行未来加息预期。第二,经济预期层面。虽日本一季度GDP同比、环比均出现萎缩,但2024年5月日本制造业PMI为50.4,时隔12个月重回荣枯线以上,这显示出日本二季度经济动能将较一季度有所改善。同时,市场预期日本全年经济增速水平为0.6%-0.8%之间,显示出短期经济将较一季度经济有所恢复。第三,通胀因素层面。由于日元贬值导致进口物价上涨,2024年5月,日本通胀有所反弹,较上月的2.5%上涨至2.8%,其中,具有前瞻意义的东京CPI同比从1.8%上涨至2.3%,指示日本通胀可能将略有回升。第四,汇率因素层面,由于日本和美国之间的利率差距仍然存在,当前美国受益于经济韧性导致降息时点不断推迟,且美国当前5.25%-5.5%的利率水平远高于日本的0-0.1%,利差水平维持高位导致的套利交易仍将维持在一定规模。2024年以来,日元单边贬值趋势明显,截至6月18日,累计贬值10.0%。第五,供需结构因素层面。根据日本财务省国债发债计划,2024财年将向市场发行171万亿日元国债,较上财年下降约10.6%,且近期日本财务省将考虑加大短期债券的发行量。另外,日本国债主要持有人为日本央行,持有国债占总国债比重为52.0%,银行和保险合计持有占比32.1%。根据日本央行纪要,日本央行对国债购买量进行一定缩减,目前每月的购债规模约为6万亿日元,并且将讨论进一步缩减购债规模。

总体来看,短期日本10年期国债收益率走高趋势较为明显。一方面,日本10年期国债收益率正逐步向合理中枢水平靠拢。另一方面,日元贬值、通胀走高等因素强化日本央行加息预期,但考虑到巩固经济复苏预期,预计加息幅度有限;美日利差有所收窄但仍维持在高位,使套利交易仍将维持在一定规模。加之,日本央行作为国债最大持有人,其购债需求将下降。总体来看,日本10年期国债收益率短期向上趋势较为显著。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。