炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年上半年,房企业绩持续下滑,利润率继续下滑,从盈利能力看央企表现最佳,边际表现地方国企最优。房企有息负债规模整体稳定,民企持续降杠杆,同时其现金短债比指标当前依然较差,偿债能力有待提升。经营方面,房企销售承压,上半年百强房企销售同比下降41.8%,规模房企全部录得负增长。拿地方面,房企以收定支减少拿地开支,且持续向高能级城市聚集。房企经营服务业务收入呈上升趋势,收入结构持续优化。当前行业尚处调整之中,穿越周期能力尤为重要,强者恒强趋势也更为明显,看好行业中尚存之强者。

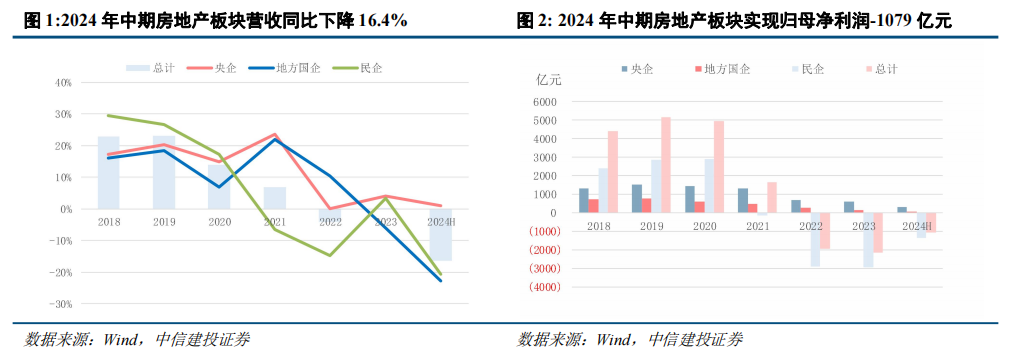

业绩持续下滑,盈利能力央企最强,边际表现地方国企最优。2024年中期房企营收20438亿元,同比下降16.4%,归母净利润-1079亿元,亏损较上年扩大660亿元,板块业绩持续下滑。2024年中期房地产板块毛利率13.0%,较上年同期下降2.1个百分点;实现归母净利率-5.3%,较上年下降3.6个百分点,利润率继续下滑。央企表现相对较优,2023年营收同比增长1.0%,归母净利润同比下滑34.2%,毛利率17.6%,地方国企毛利率边际有所提高。

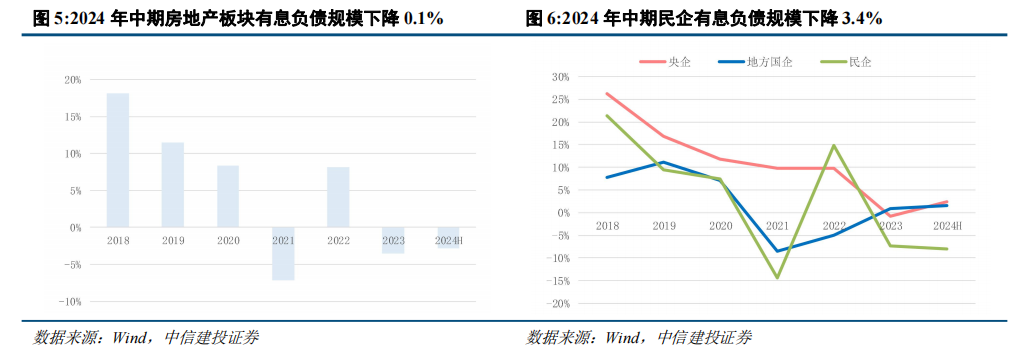

有息负债规模保持平稳,资产减值规模增加。2024年上半年房企有息负债规模整体保持平稳,但民企持续降杠杆,且偿债能力仍在恶化,截至6月末民企现金短债比为0.2,较2023年末下降0.1个百分点。受房价持续下跌影响,2024年中期A股房企资产减值规模126亿元,上年同期为47亿元,资产减值规模增加。

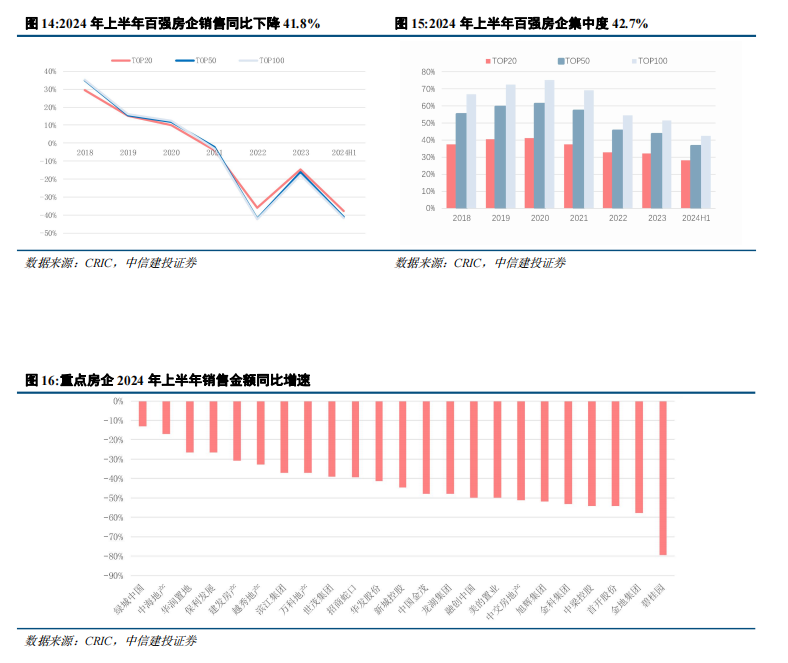

销售规模下降,经营服务业务占比提升。2024年上半年百强房企销售规模同比下降41.8%,规模房企全部录得负增长。拿地方面,房企以收定支,上半年拿地TOP100房企全口径拿地金额同比下降39.5%,且持续向高能级城市聚集。房企经营服务业务收入呈上升趋势,收入结构持续优化。

投资建议:2024年以来,房地产支持政策的持续出台支撑了高能级城市房地产销售的较好表现,房地产开发企业聚焦核心(fly to quality)现象愈加明显。房地产行业整体中报业绩低于预期,市场尚处于调整之中,穿越周期之力变得更为重要,行业强者恒强的趋势也更为明显。

行业风险在于销售、结转及房企信用修复不及预期:1、销售不及预期:地产市场销售目前仍处筑底阶段,未来有继续下行或恢复不及预期的风险;2、结转不及预期:销售疲弱导致房企销售回款较差,资金来源较紧张,项目的施工进度可能受到影响,或导致结转不及预期;3、房企信用修复不及预期:部分高杠杆的房企出险可能性仍存,导致行业整体信用修复进度缓慢,影响房企公开市场债务的融资规模与融资成本,进而导致行业竣工及现金流压力加剧。

竺劲:地产、周期及中小盘研究组组长,房地产和建筑行业首席分析师,北京大学国家发展研究院金融学硕士,专注于房地产、物业管理等行业研究,13年证券从业经验。连续三年(2018-2020)荣获最佳行业金牛分析师奖(房地产行业),获得2020年新财富最佳分析师(房地产行业)入围奖,2020年机构投资者·财新资本市场分析师成就奖(房地产行业)大陆区入围奖,2020年卖方分析师水晶球奖(房地产行业)第5名。

李凯:中信建投证券房地产行业研究员,伯明翰大学财务管理硕士,研究传统开发商、商业管理、物业管理。

证券研究报告名称:《资产减值高于预期,强者恒强局面未变 ——房地产开发行业2024年中报综述》

对外发布时间:2024年9月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

竺劲 SAC 编号:S1440519120002

SFC 编号:BPU491

李凯 SAC 编号:S1440524040002

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)