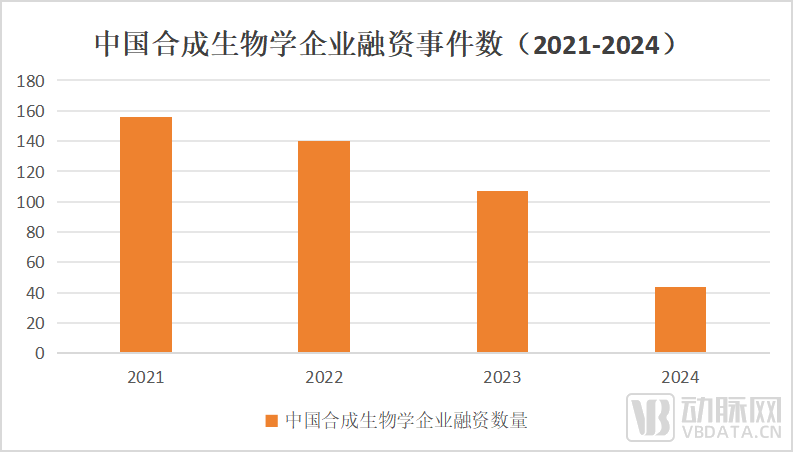

自2021年以来,中国合成生物学赛道融资事件数逐年下降,并在2024年骤降。

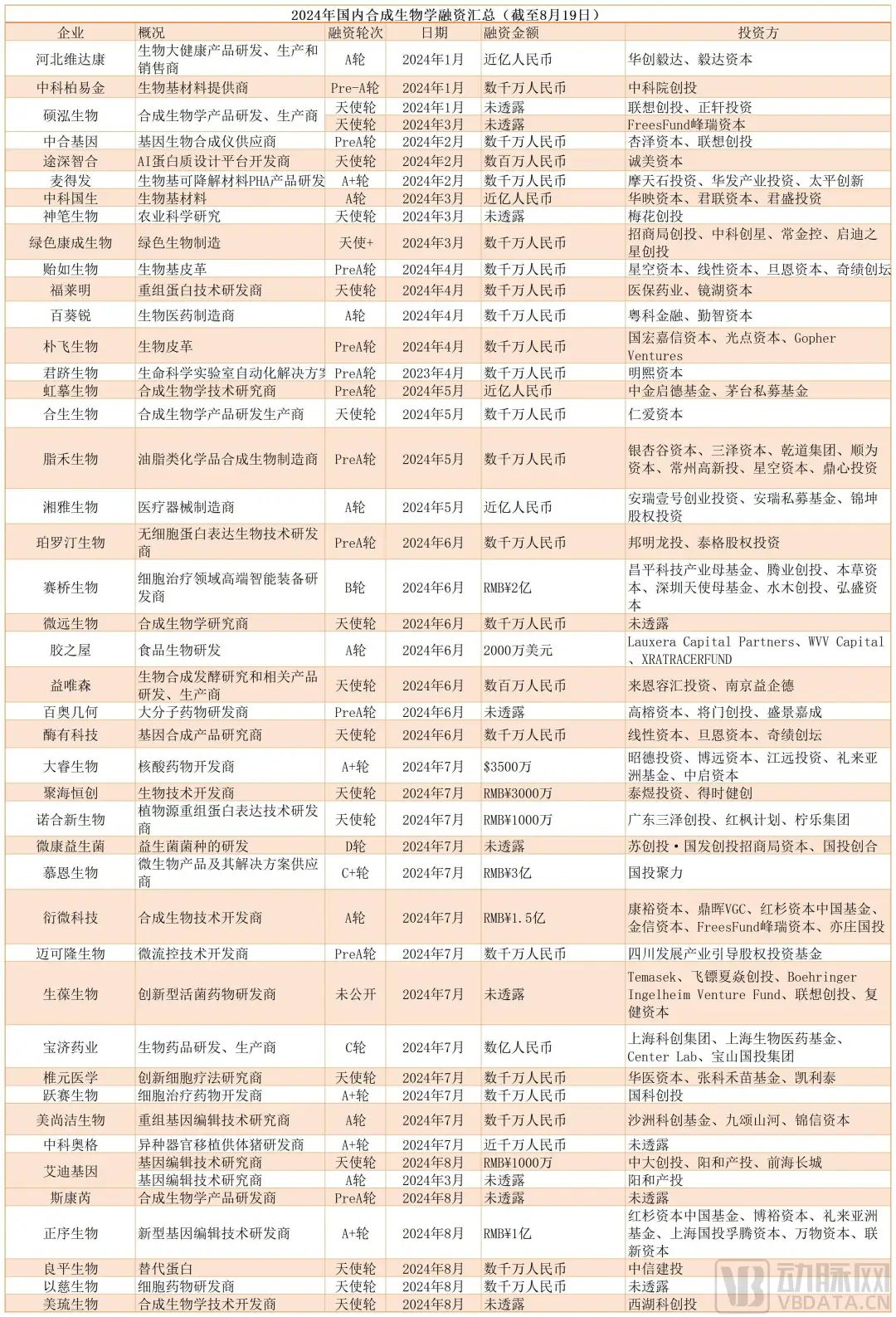

有多位投资人向动脉网表示,“今年看了很多合成生物学项目,但顾虑很多,很少出手。”2024年半年完成超20亿元40余起融资2000年,伴随着凯赛生物的成立,中国合成生物学产业拉开序幕。20年间,中国合成生物学市场规模不断壮大。据智研咨询,2023年中国合成生物学市场规模约为12亿美元,预计到2029年,中国合成生物学市场规模将达到40亿美元,展现出强劲的发展潜力和增长趋势。期间,中国合成生物学不断取得新的技术突破。一方面,基因测序、编辑和合成的技术持续迭代,包括2006年Amyris在青蒿素领域取得重大突破及2013年具有划时代意义的基因编辑技术CRISPR-Cas9横空出世等,推动了合成生物学的研发成本大幅降低;另一方面,合成生物学行业的基础研究不断进步,相关专利的申请量快速增长。据《从入选中国科学十大进展看合成生物学的发展》,2022年中国生物医药合成生物学相关研究文献发表量全球仅次于美国。伴随着合成生物学技术突破和创新企业数量不断增加的,是一股投资热潮。从2015年开始,我国合成生物学领域投资开始进入加速期,而从2020年起,资本市场上“可投资资金”总量减少,生物医药领域“投资回报预期”下降,投资界盼望将有限的资金投入到更具有潜力的领域。2021年,合成生物学领域投融资迎来全面爆发,合成生物行业融资金额达到23亿元。同时在二级市场掀起一波IPO热潮——巨头凯赛生物、华恒生物相继登陆科创板。不过,合成生物学的“光芒”随后逐渐暗淡,据动脉橙及企名片pro数据统计,2021年至2023年,投资数量分别为156、140、107,呈现逐年下降的趋势。截至8月19日,据动脉网不完全统计,2024年合成生物学一级市场共发生44次融资。粗略计算,总融资额已超过20亿人民币。以下为投融资数据汇总:

“一些合成生物学企业没有利润体现,或者收入大幅增长但利润无法扭亏为盈,那这样的商业模式也是有问题的。”投资人Mark(化名)说。以Ginkgo来看,2023年全年核心业务Foundry营收零增长,并还在持续下降中,一定程度上打击了投资者的信心。而在多数投资人看来,投资趋向理性的原因还有更多。“无论怎么说,合成生物学经过近年来的发展对于市场来说已经不是一个新兴的概念,也许投资机构不会为这个概念付出溢价。另外一方面,最近几年合成生物学赛道也更卷了,一些原料类单品竞争更加激烈,但由于技术门槛相对不高,很难做出更多创新点吸引投资机构,机构也没法接受由于内卷竞争导致市场利润空间缩小带来的财务回报不及预期。”陈杭说。在合成生物学领域,尤其是化妆品原料开发方面,产品同质化问题显著。粗略统计,当前中国有超过40家合成生物学企业专注于此,众多初创及上市企业纷纷聚焦于角鲨烯、麦角硫因、依克多因等热门原料。随着市场竞争加剧,价格战在所难免。以麦角硫因为例,其价格已从数年前的20万元/公斤骤降至几万元/公斤,这对企业的落地实施与市场拓展能力构成了直接挑战。今年2月,该领域早期参与者之一的中科诺识宣布破产。不过,尽管存在各种各样的顾虑,但多数投资人还是对合成生物学赛道的未来充满信心。“合成生物学并不是一个一过性的行业。合成生物学与我国当前着重发展的新增生产力方向高度契合,其技术创新与迭代将对工业生产、农业、医学以及生物材料等领域带来积极影响。因此尽管融资数量短期内出现下降,但并不预示着长期的持续下滑趋势。”Mark说。用投消费的逻辑投合成生物学?“经过多年对合成生物学赛道的观察,对于大家来说现在创新能力和市场能力可能已经成为了首要的考虑因素。”陈杭说。“前几年融资环境好的时候,很多高校或科研背景创始人创业还是比较容易融到钱,也是因为当时公司还没有走到商业化阶段。但现在很多公司商业化表现不及预期,可能大家也会思考,到底要不要继续为技术的前景买单?”从今年合成生物学企业的融资来看,产品型和平台型之外,工具型的公司出现频繁,至少有13家工具型企业拿到融资。这也正是陈杭看好的领域,“技术革新和市场需求驱动下,我相信国内的合成生物学工具服务会引来拐点。目前已经有一部分的企业开始专业化提供合成生物学工具及服务,虽然还存在保密、成本等因素制约,但参考海外发展路径,我相信有一部分企业可以先跑出来。”Mark也更看好处在工具层的合成生物学企业。“我们更倾向于关注前端的工具层面,包括像DNA合成、测序或者编辑。一是这一层有一些具体的诸如准确度或成本的指标可以去衡量水平,具有很多海外对标的公司;二是上游企业能够服务更多企业,可能不局限在合成生物学领域,市场空间足够广阔;其次,工具层的门槛相对更高,目前国内布局的企业屈指可数,还没到卷的时候。”“合成生物学的工具层的进步,将会助推下游的产品的迭代创新,进一步降低生物制造的成本,而这也将昭示合成生物学产业化的巨大潜力和对传统产业的颠覆性影响。”陈杭说。同时具有个人投资者身份的龚默认为,“用投医药的逻辑投合成生物并不合适,用投消费的逻辑投合成生物比较合适。”合成生物学的许多终端产品最终都将面向消费者市场,如果仅仅采用投医药的逻辑,可能会过于关注技术细节和研发过程,而忽视了市场需求、商业模式和消费者接受度等关键因素。“所以现在合成生物学赛道里,强大的市场开拓能力是最受欢迎的核心因素。”对于未来的合成生物学投融资趋势,多位投资者都在采访中提到了一个明显的变化——财务投资之外,定向的产业投资趋向明显。例如今年获得明熙资本(明德生物和君联资本联合发起设立)投资的君跻生物和茅台基金加注的虹摹生物。虹摹生物于2022年由蒙牛和弈柯莱生物共同孵化,主要从事营养健康等产品的研发及销售,核心产品为HMO(母乳低聚糖)。国际上,HMO已经广泛应用于婴幼儿配方奶粉、膳食补充剂、功能性食品等领域,而在国内,这一市场的发展才刚刚开始。目前,国内有能力将HMO工业化生产的公司寥寥无几,包括虹摹生物、一兮生物、恒鲁生物、芝诺科技等,而在上市公司方面,广济药业、嘉必优以及朗坤环境等,也在产品管线进行布局。近年来,国家对合成生物学领域的政策支持力度不断加大,上海、深圳、常州等多地相继出台了合成生物学相关支持政策。在提供资金和技术支持外,还明确了合成生物学的产业布局和发展方向。无论中国合成生物学的技术浪潮如何翻涌,资本市场的热度如何升降,动脉网将始终关注,共同企盼“生物制造革命”的到来。* 参考文章:合成生物学:引领“第三次生物科学革命”的朝阳产业.中国科技信息杂志社“资本寒冬”中,还有哪些机构在投资合成生物技术企业?芳博士

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)