2023年将是风电大年,也将是风电赛道复苏和爆发之年。

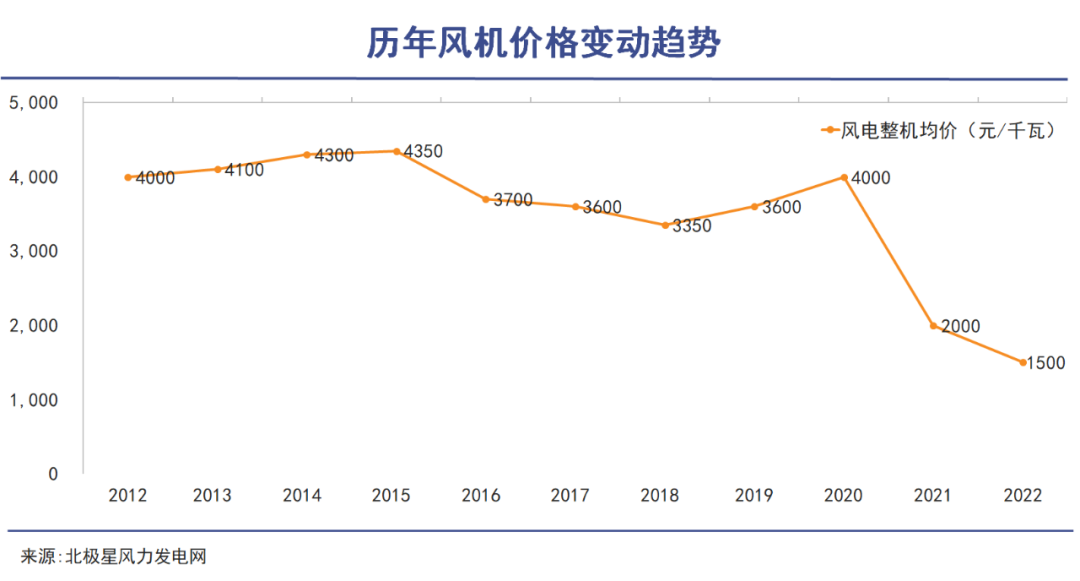

刚刚过去不久的2022年,在碳达峰、碳中和政策的大背景下,在央国企发力新基建稳增长的推动下,风电领域却经历了一场意外的“收缩”。国家能源局发布的全国电力工业统计数据显示,2022年我国风电新增装机量仅为37.63GW,同比下降21.0%。作为对比,同为碳中和赛道的光伏,2022年新增装机87.41GW,同比增长了60.3%。风电虽然没有光伏的“命”,光伏的病却一样没落下。2022年,海上、陆上风机中标价继续下滑趋势,不断刷新历史新低,甚至跌破风机企业的成本价。风电整机企业陷入到严重的内卷之中。不少业内人士痛心疾首,直指“以亏本换取市场份额”的做法是透支未来。从已公布的2022年前三季度业绩来看,风电产业链的上市公司,从铸件、塔筒、叶片到整机,绝大多数营收和净利润均双双下滑,能实现利润增长的企业屈指可数。

另一个方面的利好,可能来自风电产品制造端成本的下降。

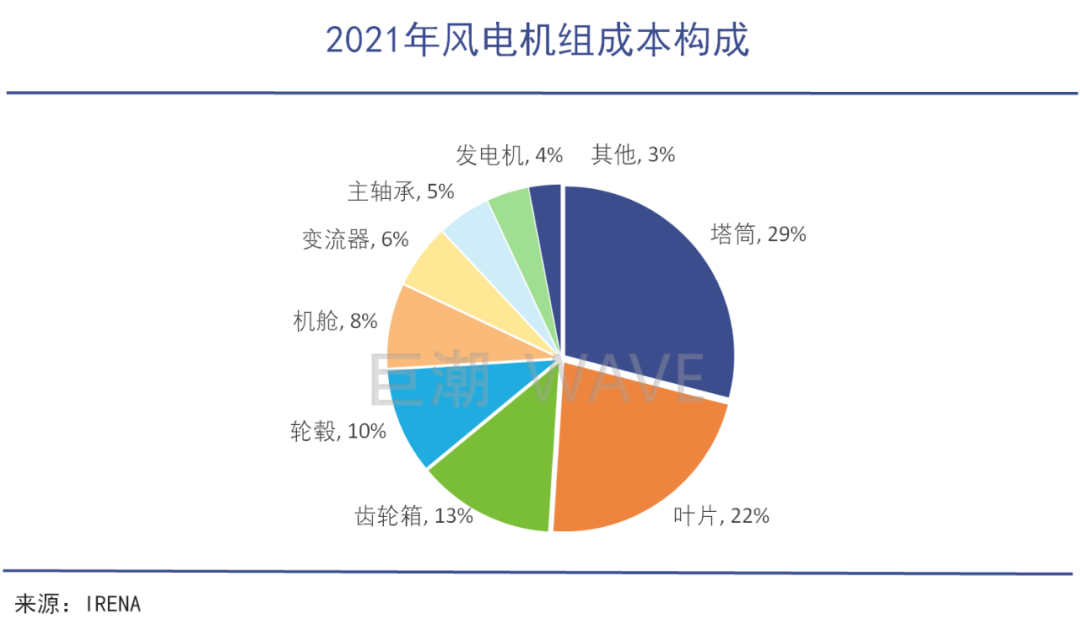

风机原材料成本占比较大,部分零部件环节甚至超过90%,因此产业链企业的盈利能力与原材料价格息息相关。风电机组最大的成本在于塔筒、叶片、齿轮箱、轮毂以及变流器、发电机等关键部件,主要原材料则涉及钢铁、铜材、环氧树脂等材料。2022年这些材料价格相比上年明显回落,尤其用量最大的钢铁材料,降幅最大,这为降低风电机组的成本做出了不小的贡献。据中国钢铁工业协会检测,2022年1-11月份,钢材平均价格指数为122.78点,同比下降13.55%。环氧树脂的价格也在2022年年末创出新低,相比年初高点下滑超过40%。由于塔筒、桩基、筑件等风机零部件多采用成本加成的定价模式,因此钢材、环氧树脂等价格的下跌也将大概率带动风电机组的价格下跌,进而提高风电站的收益率,最终带动2023年新增风电装机量的提升。种种论据均指向,2023年将是风电行业将面对更加乐观的上下游环境。痼疾待解2023年国内风电需求高增长在望,但和很多风口上的产业一样,整体的高增长并不意味着所有玩家们都能分食到盛宴。如前文所述,2022年国内风电赛道的低价竞争愈演愈烈,陷入到“深度内卷”当中。部分玩家“亏钱换市场”,最终影响到了整个行业的盈利空间。2023年,这一困扰行业的深度内卷问题能否得到缓解,或解决?从市场需求来看,即将到来的风电大年,有望为风电产业链企业的盈利能力带来短期的改善。一方面,在蛋糕足够大的情况下,玩家更少增长焦虑,互相之间的竞争压力也相对和缓,恶性竞争的局面也会相应减少;另一方面,按照行业经验,在风电装机集中放量的年份,风机的供应容易出现暂时的短缺,存在一定的价格回升的可能。这些都有利于提升整个行业在2023年的盈利水平。不过,市场需求的爆发和竞争压力的和缓都是短期的。从长期来看,赛道的先天特性和业务模式决定了风电行业很难彻底摆脱“内卷”,提高整体盈利能力。从发电原理来看,风电的产业核心环节在于风机转化的效率,技术迭代缓慢。且行业成本主要取决于上游钢铁、铜等大宗原材料的价格,技术能够发挥的改善作用相对较小,产品的同质化较高。因此风电赛道一直被资本市场视为缺乏“科技属性”的普通加工制造业,平均估值水平远低于光伏和锂电赛道。从业务模式来看,与光伏赛道不同,我国的风电产业链玩家一直没能大规模打开海外市场,且分布式风电发展缓慢、规模较小,因此其长期依赖国内的集中式风电业务,尤其是占据绝对市场份额的国央企电站开发商。而作为甲方,国央企电站开发商盛行“最低价中标”的做法,处于弱势的国内风机厂商很难通过技术进步获得产品溢价,不得不参与激烈厮杀,以低价取胜。这一方面限制了国内风电玩家们的盈利空间,以及投入研发的意愿和强度。据悉,目前国内风机的关键零部件如轴承、叶片等环节,仍然较大程度依赖进口,产业链中技术还存在一定程度的“卡脖子”环节。另一方面,头部玩家的技术、品牌等优势难以发挥,而第二、三梯队整机企业则可以把低价作为打开市场的敲门砖,最终导致低价竞争愈演愈烈。因此,风电赛道2022年的低迷不足为虑——这只是其发展过程中的一小部分问题,更值得担忧的,其实是这个行业持续长久的低价内卷的特质。2023年国内风电赛道的高景气虽然无虞,但困扰行业的长期痼疾却仍然有待破除,否则即便是大年来了,也会很快再次回到小年。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)