上市两月股价破发、业绩双降,敷尔佳怎么了?

作者 | 胡芳洁

来源 | 子弹财经

一年一度的天猫双11预售即将开启,作为往年双11热门国货品牌的敷尔佳,却正处在变化的中心。

10月23日,敷尔佳发布第三季度财报,营收、净利润双降。其中,营业收入为4.71亿元,同比下降5.47%,归母净利润1.83亿元,同比降幅高达37.26%。

早在今年8月1日,敷尔佳正式登陆创业板,被市场称为“A股医美面膜第一股”。但这一辉煌并没有持续多久。

上市后第五个交易日8月7日,敷尔佳股价首次跌破发行价。8月底敷尔佳交出一份增收不增利的半年报成绩单。9月13日,上市仅一月余,敷尔佳董秘沈晓溪就因个人原因辞职,董秘一职由公司董事长兼总经理张立国暂代。

股价破发、业绩疲软、核心高管“闪辞”,一系列变化在短期内集中涌现,无疑给敷尔佳的发展前景蒙上了一层阴影,而此次业绩双降的财报,更是在之前的基础上雪上加霜。为何敷尔佳刚上市就显得“后劲不足”?公司未来的想象空间又在哪里?

1

明暗之间

一上市就顶着“医美面膜第一股”光环的敷尔佳,此前的发展可谓顺风顺水。

敷尔佳创始人张立国,此前多年深耕于医药销售行业,2012年左右,他敏锐地捕捉到专业皮肤护理需求快速增长的商机,并与生产企业合作,在2014年研发出“医用透明质酸钠修复贴”产品(即之后的敷尔佳白膜),抢占了国内医用敷料市场的先机,并迅速盘踞核心市场份额,一路助推敷尔佳走上A股舞台。

8月1日,敷尔佳在深交所创业板上市,发行价55.68元/股,当天以70.7元/股收盘,较发行价上涨26.98%。

不过,在成功上市以及首日大涨之后,敷尔佳股价开始一路下行。截至10月23日收盘,股价已跌至40.10元/股,较发行价已跌去约28%。

敷尔佳上市后不仅股价下跌,财务业绩也颇为疲软。

图 / 摄图网,基于VRF协议

今年8月底,敷尔佳发布2023年半年报,实现营业收入8.69亿元,同比增长6.33%,归母净利润3.54亿元,同比下降1.09%。营收仅录得小幅增长,净利润却出现下滑。而到了第三季度,更是营收、净利润双降。

今年上半年,国内化妆品市场消费回暖,零售规模同比增长了6.4%。在这一背景下,头部国内美妆公司如珀莱雅、贝泰妮、巨子生物等都实现了业绩快速增长。

与敷尔佳一样以医用敷料为核心品类、去年年底在港股上市的巨子生物,营收、净利润增幅更是高达63%、52.3%。

除了股价、业绩表现不佳,敷尔佳此前还因董秘“闪退”而引发众多关注。

9月13日,敷尔佳发布公告称董事会秘书沈晓溪因个人原因辞去董事会秘书一职,不在公司担任任何职位。

在资本市场,存在“职业董秘”这个现象,即在公司IPO前进入公司,主要辅佐公司上市并拿到一定股份,公司成功上市后就辞职,是一种各取所需的市场行为。

但从历史资料来看,敷尔佳原董秘沈晓溪并不属于“职业董秘”,其之前并未在其他上市公司担任董秘,而是长期在敷尔佳核心合作伙伴哈尔滨三联药业股份有限公司(以下简称“哈三联”)担任要职。

据招股书,2004年7月至2020年9月长达16年的时间里,沈晓溪在哈三联历任销售部职员、销售综合业务部主管、内审部主管、上市办公室副经理、上市办公室经理、董事长助理(兼投资证券运营中心总监、证券事务代表等)。

2020年10月,沈晓溪入职敷尔佳任董事会秘书,次年9月,敷尔佳首次递交招股书。

敷尔佳股价与业绩的变化,更多在于市场因素及公司运营能力,但过往发展历程中,与哈三联的过度捆绑,也给敷尔佳发展带来了隐患。

2

去“哈三联化”

‘界面新闻·子弹财经’此前在《强销售弱研发,冲刺“医美面膜第一股”的敷尔佳能走多远?》里,讲述了哈三联在敷尔佳发展历程中扮演着举足轻重的角色。

早在2016年,哈三联成为敷尔佳战略合作伙伴并负责敷尔佳产品的独家生产,而张立国旗下的华信药业则负责敷尔佳产品的独家销售、推广。

2017年张立国创立敷尔佳公司之后,其产品依然由哈三联独家生产,敷尔佳自己并没有生产能力,而是主要负责销售。

直到2021年2月,哈三联将旗下北星药业转让给敷尔佳,敷尔佳才拥有自主生产能力,此时,哈三联也通过转让北星药业获得敷尔佳5%的股权。

沈晓溪作为哈三联的核心员工,离开哈三联到敷尔佳担任董秘,显然主要作用是为了助力公司上市。

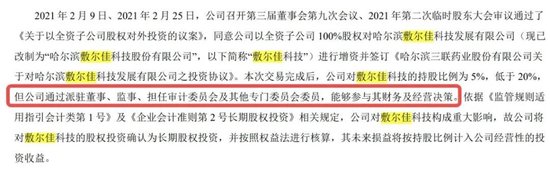

此外,哈三联在敷尔佳的持股比例虽然仅有5%,但除了“支援”董秘人才外,还通过派驻董事、监事、担任审计委员会及其他专门委员会委员的方式,参与敷尔佳财务及经营决策。

图 / 哈三联财报

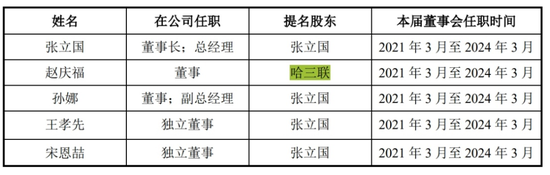

据敷尔佳招股书,公司董事赵庆福、监事郭力冬均由哈三联提名。而公开信息显示,赵庆福2022年11月25日在哈三联退休前担任哈三联董事、副总裁兼董事会秘书,郭力冬目前为哈三联证券投资部专员、专业经理。

图 / 敷尔佳招股书

依托哈三联的生产能力而成长起来的敷尔佳,目前市值约160.43亿元,是哈三联市值的4倍多。

登陆资本市场,敷尔佳正面临更为广泛的审视和竞争,其长期以来因依托哈三联而欠缺的自主生产能力、研发能力,正在后期的竞争中成为其明显的短板。

截至招股说明书签署日,敷尔佳持有23项已授权专利(其中发明专利2 项),在这为数不多的授权专利中,就有14项是从原哈三联旗下的北星药业受让取得。

随着上市任务完成、沈晓溪离职,敷尔佳的哈三联印迹正在逐渐减淡,打造自身的核心竞争力已是迫在眉睫。

3

敷尔佳急待再出发

“水光针刚进入中国时,我们哪儿知道什么械字号面膜,就知道给顾客打完水光针,往脸上敷个面膜就完了。敷尔佳的械字号面膜刚出来的时候,大家都是懵的,不太清楚这个械字号面膜到底是什么。敷尔佳就是从这个点专项突破,告诉你医美术后皮肤有破损,必须得用械字号面膜。在这一点的普及上,敷尔佳是做出了很大贡献的。”敷尔佳销售代理商、北京一家医美机构负责人袁源对‘界面新闻·子弹财经’表示。

根据敷尔佳招股书,其核心单品敷尔佳白膜在2016年4月14日获批医疗器械注册证,属于国内较早获得注册证的医用敷料。

袁源表示,那个时候要申请械字号注册证难度很大,临床、审核周期都比较长,即使拿了证,还要让市场了解和接受,当时敷尔佳为了铺医院的渠道,都是一箱一箱放到医院里供大家免费使用,一箱就是40盒。“这些年敷尔佳也是经过了市场的考验,做起来了。”

抢先布局、合规优势,为敷尔佳后期的快速发展打下了基础。

2019年,敷尔佳营收就达到13.42亿元,同比增长高达259.79%。这距离其核心单品拿到注册证仅仅过去3年的时间。

不过,随后的三年,伴随着疫情的冲击,加上竞争者不断涌现,敷尔佳的高速增长很快就戛然而止。

2020年-2022年,敷尔佳营收增速快速回落到18.1%、4.1%、7.21%。2023年上半年,营收增速进一步回落至6.33%,到第三季度出现收入同比下滑。

“我个人觉得,敷尔佳现在最关键的问题,就是渠道太乱了,这也导致它做不好市场控价。”袁源表示。

她进一步表示,“对于三级代理商或四级代理商等较低级别的代理商,敷尔佳是要求他们囤货的,大量的囤货之后就需要能快速销售。”这样一来,就可能出现低价出售的情况。

从天猫旗舰店来看,目前敷尔佳白膜的官方零售价券后是126元/盒。

图 / 敷尔佳天猫旗舰店

‘界面新闻·子弹财经’记者随机搜索了一些电商平台,以敷尔佳白膜为例,天猫旗舰店售价为126元/盒,饿了么平台康复之家医疗器械门店售价为75元/盒,叮当快药售价59.5元/盒,美团Seven全球美妆生活馆9.9元/片。

目前看来,敷尔佳产品在市面上的价格较乱,与其代理商机制和渠道布局有较大关系。

“仅仅就我知道的渠道,京东、淘宝等平台肯定是有的,另外,线下的药店、小区里的团购、美团饿了么等平台,甚至你在附近的便利店随便搜一搜,都是可以买到敷尔佳的。它的渠道铺得过于宽泛,消费者总能找到便宜的渠道,这就导致它一旦降价就很难再抬上去了。”袁源说。

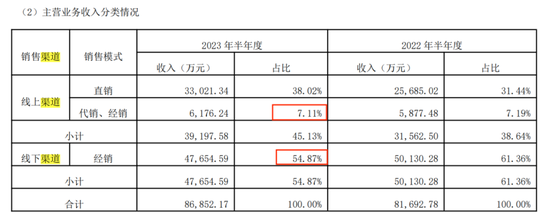

根据敷尔佳2023年半年报,今年上半年敷尔佳直销渠道占比38.02%,经销及代销渠道占比61.98%。

图 / 敷尔佳2023年半年报

过于依赖经销及代销渠道,一方面让敷尔佳很难对价格实行有效管控,另外,因为渠道不是掌握在品牌手里,也难以通过品牌促销或推广来快速拉动收入增长。

今年上半年,敷尔佳销售费用同比增长了19.69%,仅带动6.33%的营收增长。到了第三季度,销售费用同比增幅高达22.41%,营收却下滑了5.47%,可见其投放效率并不高。

如果你日常在线下就可以轻松买到50元左右/盒的敷尔佳白膜,你还会双11熬夜等着主播们喊“123上链接”吗?

如果说抢先打造医用面膜用户心智、合规优势,为敷尔佳带来了业绩暴涨的红利,那么到现在,这一优势正逐渐消失。

“以前审核多严、械字号的注册证多难拿啊。而现在合规的医用面膜遍地开花,一些便宜的品牌,你花9块钱就能买到一盒合规的械字号医用面膜。”袁源说。

除后来居上的对手巨子生物外,芙清、绽妍等品牌也已具备知名度,此外,还有大量的合规且低价的医用面膜品牌在市场上销售、抢占市场。

以天猫盈泰医疗器械专营店在售的一款持证医用敷料产品为例,20片售价仅55元,平均每片仅2.5元,目前销量达到10万+。

图 / 天猫旗舰店

一些药厂也开始参与到医用敷料、护肤品的竞争中,产品合规性对于这些参与者而言,也是“手到擒来”。

以天猫平台上医疗器械专营店的在售产品为例,仁和药业的医用冷敷贴,5盒售价158元、单盒31.6元;广药白云山推出的医用冷敷贴,两盒(10片)售价为28.8元、10盒(50片)售价仅98元。

尽管这些产品的知名度、市场份额与敷尔佳尚存在巨大差异,但有一点可以肯定——合规性已不能构建品牌核心壁垒。在市场竞争的下半场,竞争将回归到产品力、研发创新能力以及企业的品牌矩阵布局上。

而在此方面,敷尔佳依然表现堪忧。

4

除了白膜还有什么?

在头部国产美妆公司纷纷进行多元化品牌布局的今天,敷尔佳旗下核心品牌依然只有“敷尔佳”。

此外,医用敷料业务在经历早期的爆发式增长之后,敷尔佳的主要业务占比已经转移到功效性护肤品业务上,但是,在功效性护肤品方面,并没有看到哪款产品能够接住白膜的增长“接力棒”。

在医疗器械业务上,根据敷尔佳招股书,公司核心单品敷尔佳白膜2020年-2022年收入分别为5.98亿元、6.52亿元、6.24亿元,其在总收入中占比均超过三成,但可以看到,2022年白膜收入是在下降的。

而在护肤品业务上,敷尔佳布局了面膜、水乳、喷雾、次抛等多个品类,具体产品数量高达46个。

其中,收入占比最高的为敷尔佳积雪草舒缓修护贴,2020年-2022年收入分别为1.43亿元、2.04亿元、1.80亿元。但该产品不仅在规模上无法与白膜匹敌,在趋势上2022年收入也是在下降。

此外,在2022年新上市的护肤产品中,敷尔佳烟酰胺美白淡斑修护面膜、敷尔佳净痘清肤修护贴表现较为突出,上市当年就实现收入1.13亿元、1.01亿元。针对细分赛道的深耕,给新品面膜带来增长空间。

不过从成分到品类上看,敷尔佳上述两款产品都不具备独特性。

例如上海家化旗下的玉泽,同样推出积雪草修护面膜、烟酰胺冻干面膜,巨子生物可复美、芙清、可孚等品牌也都推出了祛痘修护面膜。

敷尔佳的新品能否带领下一轮增长,显然还需要时间的检验。

此外,敷尔佳护肤品业务中面膜品类在2022年贡献收入共计7.81亿元,在其护肤品业务收入中占比高达86.51%。但在面膜品类上,敷尔佳面对的竞争也在变得更为激烈。

同样以面膜为护肤品主营品类的水羊股份,其2022年财报显示,面膜品类实现收入9.05亿元,比敷尔佳的面膜收入超出15.88%。

抛开多品牌布局不谈,如何打造下一个拳头产品,是敷尔佳正在面临的严峻挑战,而这也将是其下一轮增长的决定因素所在。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介