B站小红书,盈利靠电商?

来源 | 伯虎财经(bohuFN)

作者 | 陈平安

今年上半年,快手交出了上市以来的第一份盈利财报。很长时间里,这家把“技术理想主义”写入算法、用户规模国内第三的短视频巨头困足于发展战略,“慢”和“佛系”成为了它最显著的标签,与之一同到来的还有止不住的亏损,去年同期快手还亏了约94.3亿元。

盈利的一个重要原因在于,程一笑把所有的赌注都放在了电商上。基于自身的社区氛围,快手提出了信任电商,在决策层做改变。上半年快手电商依然在高速增长,二季度在贡献了超过12%的收入的同时,还带动了内循环广告的增长。

把目标瞄准的电商的内容社区不止是快手。今年以来,B站和小红书相继加快了电商业务的布局。

除了推动UP参与直播带货,确定走开环电商,日前B站又宣布了全新的UP主带货孵化计划——超新星计划。小红书则在明确要走买手电商的路子后,关闭了此前推出的垂直电商产品小绿洲。

盈利向来是内容社区的一道难题,这道题让小红书们焦头烂额。电商是否是内容社区赚钱的最佳解法?

B站电商加速

即便是从用户层面,你也能发现以上B站在电商业务上的推进。比如越来越多的UP主开始了直播带货。

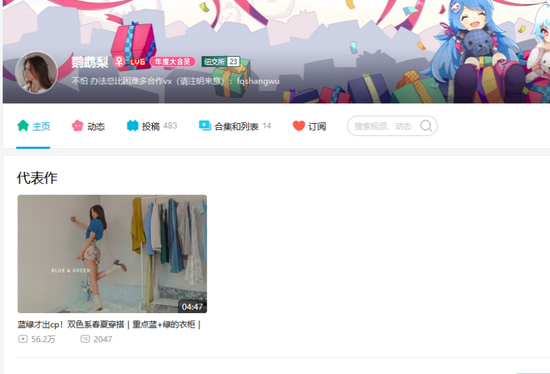

上个月月中,B站21年百大UP主,粉丝数为174万的鹦鹉梨开启的自己的首场直播,GMV破3000万元,总成交数超13.6万单。此前头部UP主宝剑嫂同样也是试水了自己的首场直播,单场GMV达2800万元。

而在不为人知的角落,今年五月美漫UP主“努力的lorre”通过一期视频卖光了淘宝店里和视频相关的漫画;再把时间往前,测评UP主大康测评从去年上半年开始带货,一年多的时间里引导成交超过8000万。

这些成绩的背后反映的是两个事实。

第一,B站用户的潜力被低估了。

长期以来,B站被坊间戏言“为其他平台筛选用户”,因为用户钱少事多。这里有两个误区,一是印象中B站用户男性居多,因为汽车、科技类的投放会更多,但实际上B站的女性用户并不少,根据二季度财报会的信息,参与到带货交易的B站用户有45%是女性用户。

例如前文提到的鹦鹉梨此次带货的品类就是单单靠服饰这一品类。

其次,B站用户并不是不花钱。B站的用户生态更类似升级版的快手。高成本、高质量的PUGC内容让B站UP主和用户之前是存在相当强的信任关系的。

也因此,和头部主播主打全网低价的心智相比,一些高客单价的产品在B站效果更好。还是以鹦鹉梨为例,其带货的产品服饰单价并不低,151件商品中超过千元的有16件,售罄的有14件。

同时伯虎财经发现,在社交媒体上,许多用户对于鹦鹉梨的看法更多的聚焦在真诚、用心等方面。

有用户评论道:“她很温柔地陈述了穿搭视频没有头的原因,把上百件单品都做了“去头食用”给参考。这份真诚(无论刻意不刻意)秒杀百分之九十的带货人”。

第二,B站在确定开环电商后正在迅速完善生态建设。

B站的电商业务起步很早,但是边界收的很窄,主做的是ACG相关的垂类产品。即便2018年B站跟风抖音,在UP主的主页推出了商品栏目,并与淘宝等电商平台合作,提供广告性质的外链,但始终没有给到足够的场景搭建。

今年以来,B站电商业务明显加速。

从组织架构来看,今年6月B站宣布将整合多个团队成立新一级部门交易生态中心。新的交易生态中心将合并电商平台部,原电商事业部的产品和运营团队,主站商业中心/带货项目组的部分团队,也将并入交易生态中心,发力全品类。

从路线上来看,去年底B站确立走大开环电商的路子,试图通过站外资源补齐自身电商短板,而自身的定位更类似上游种草平台。为此,B站推出了星火计划,帮助品牌更好的通过数据去调整营销策略。

今年618期间,B站带货直播场次同比增长近7.5倍,用户通过B站下单商品SKU数同比增长近4倍。

9月7日,B站官宣了超新星计划。根据介绍,这项计划旨在为从未在B站有过直播带货的UP主,或有过直播带货但依然处于探索期的UP主,平台将为他们提供包括选品指导、品质商品池、流量扶持、1对1客服、售后服务在内的多种服务。

根据今年二季度的财报来看,电商也确实成为了B站商业化的亮点。

小红书下注买手电商

和B站相比,小红书在电商上的尝试更多。不管是最早的跨境电商,还是后续推出的自营电商“福利社”和小绿洲,都是小红书在商业化方面所做的尝试。

不过无论是福利社还是小绿洲表现都不够好。一方面,早期小红书的主力策略还是在破圈上,对于电商较为摇摆。根据界面新闻报道,彼时小红书内部并不希望小绿洲和自家平台绑定过深,在随后的扩张中也上线了微信小程序商城。这种思路下,风起于小红书的露营热潮并没有给小绿洲带来足够的助力。另一方面,和老牌电商平台相比,小绿洲在价格等方面也并不具备优势。

直到小红书把盈利摆在了更重要的位置。

一方面是组织调整,2022年初,小红书决定将原有的社区部和电商部合并成新的社区部门,把精力放在的促成交易上。2023年8月,小红书将电商业务与直播业务整合组建为全新的交易部,与社区部、商业部等一级部门平行。

另一方面,小红书逐渐发力做好商业闭环。2021年,小红书开启“号店一体”的模式,缩短沟通链路,用户可以通过博主推荐直接进入店铺从而完成转化。今年,小红书又开了“笔记带货”的玩法,达人可以在笔记中附加商品链接,从而进一步简化交易流程,提高转化。

2021年,小红书建立了蒲公英商单体系,继续提速商业化。

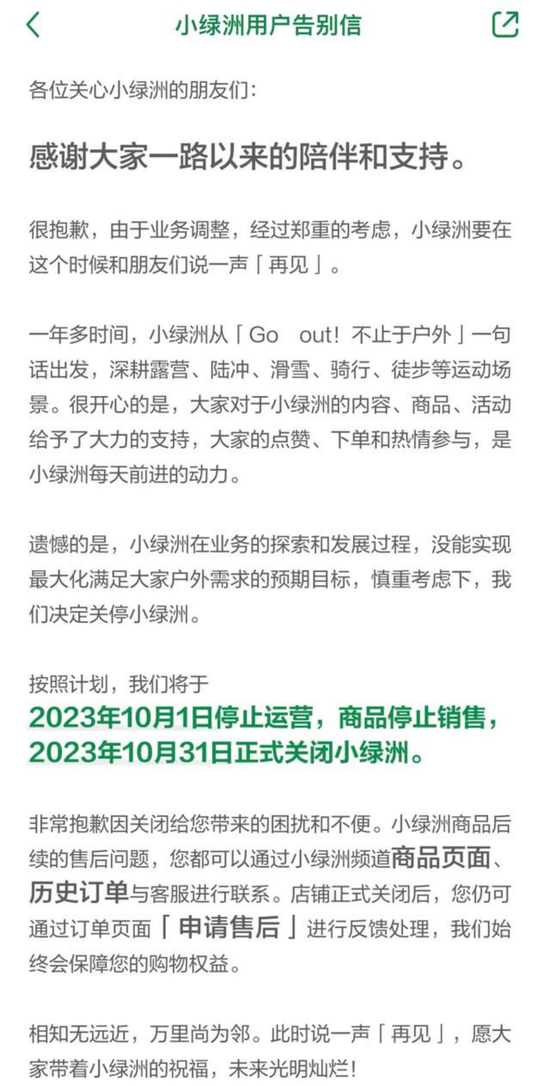

同时,一些分散的精力也在被收回。福利社在小红书购物栏目的入口被移除,小绿洲也官宣将于今年10月1日停止运营,并于10月31日正式关闭。

小红书把赌注压在了买手制电商上,这是受小红书内容社区的定位决定的。以抖音做比较,抖音的强算法使得媒体属性较强,公域流量为主,什么能火依赖算法;而小红书流量分发逻辑更普惠,更强调社区氛围。得益于多年UGC内容的积累,小红书成功塑造了“有用”的工具书属性。东兴证券去年8月发布的研报显示,90%的小红书用户在购买前有过搜索小红书的行为。

“有用”的另一面是足够庞大的KOC群体。根据灰豚数据,2023年4月小红书粉丝量小于10w的达人占比93.9%,而抖音粉丝量小于10w的达人占比为77.7%;头部达人(粉丝量100w以上)小红书仅占比0.2%,而抖音占比2.4%。

小红书COO柯南表示,过去一年半,小红书的买手和主理人规模相比去年年初翻了27倍,购买用户数增长12倍。

买手们通过发布内容,可以较为精准的框定目标用户,小红书的工具属性则有利于买手和用户之间建立信任关系,这种独特的生态能够帮助小红书避开价格竞争,切入到相对蓝海的区域。

可能的难点

看到这里不难看出,包括快手在内的内容社区做电商,底层的逻辑还是在重塑决策层。这种优势在于当下尽管直播电商对整个行业的影响仍在持续,但消费者对直播内容的需求在不断细分,无论是B站的鹦鹉梨还是小红书的董洁都是这种趋势下的受益者。

但正如B站COO李旎曾提过的,电商是规模生意,对这个事实要有清醒的认知。当下直播电商的红利正在减退,根据星图数据,今年618,尽管直播电商销售额增长27.6%至1,844 亿元,其在电商大盘中的占比由2022 年618 的19.9%进一步提升至23.1%。但相比于去年124%的增速,爬升明显放缓。

高客单价产品的天花板整体毕竟有限。受限于规模,和货架电商相比,不管是小红书还是B站或许都很难拿到渠道竞争力。

同时虽然直播电商在一定程度上改写了“人货场”的要素,但是底层的供给是不变的。无论是B站还是小红书都在积极吸引新品牌注入。

品类扩张的代价是社区氛围的泛化。为了加速闭环电商的构建,快手不得不把首页让渡给了feed流,B站也有越来越多的UP主选择发布带货视频,甚至一些百大UP主选择专门开小号。

对于急需盈利的内容社区而言,电商固然是一条值得尝试的道路,但是如何平衡商业化和社区,将会是一直需要面对的问题。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介