美团外卖或勇闯香港市场,是降维打击还是南橘北枳?

盘一盘香港外卖市场。

盘一盘香港外卖市场。欢迎关注“新浪科技”的微信订阅号:techsina

文/陈梅希

来源:刺猬公社(ID:ciweigongshe)

10月上旬,多家媒体报道称,美团正在筹备一个针对香港市场的新项目,主做外卖业务,由前快手国际化事业部负责人仇广宇带队。

截至目前,美团尚未对此消息作出官方回应,接近美团方面人士透露,新项目保密级别很高,即使在内部,也一直保持着非公开的状态。但美团近期的对外招聘动作,验证了美团外卖业务即将进军香港市场的猜想。

10月25日,美团官方招聘平台显示,当日正在招聘中的境外业务相关岗位共计23个,其中20个都在base地一栏里标注了香港,并在招聘要求中注明“粤语及英语可以作为工作语言者优先”。除2个税务相关岗位归属于集团财务平台,其余18个业务岗位都归属于到家事业群,即外卖业务所在事业群。

图源美团招聘官网

图源美团招聘官网从招聘动作来看,美团外卖香港业务应该还在团队组建阶段,10月份公开招募过的职位包括用户产品负责人、配送产品负责人、后台产品负责人、C端运营负责人、客服负责人等,几乎囊括了外卖业务产品侧的所有核心环节。

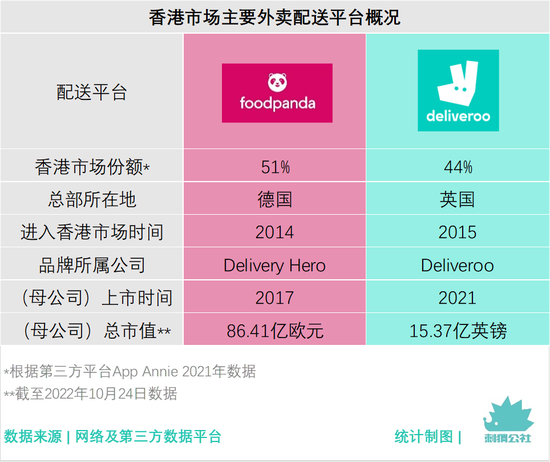

美团对自己的新项目三缄其口。在传闻另一端的香港市场,等待美团的不是老对手饿了么,而是Foodpanda 和 Deliveroo,这两家平台抢占超过90%的香港外卖市场份额,甚至于去年底逼退了全球范围内涨势迅猛的Uber Eats。

香港外卖市场究竟和内地有什么区别?美团的潜在竞争对手情况如何?美团进入香港,会有哪些优势,又会面临哪些与内地不同的问题?刺猬公社(ID:ciweigongshe)将目光投向距离北京美团总部2100公里外的中国香港,试图用数据和案例研究,寻找一些答案。

美团在香港有哪些竞争对手?

全球范围的外卖业务支撑起了若干家上市公司,包括中国的美团、俄罗斯的Mail.ru、德国的Delivery Hero、英国的Deliveroo、荷兰的Just Eat Takeaway(由Just Eat 和Takeaway两家公司合并而来)、美国的DoorDash等。此前,美团和这些公司保持着“井水不犯河水”的竞争态势,即美团只专注于中国内地的外卖业务,而海外外卖平台在扩张过程中也有意避开中国内地。

如果此次美团外卖进入中国香港市场的设想最终落地,将成为美团在外卖主营业务上和海外竞争对手的首次正面交锋。其中,最大的两个对手分别是德国食品速配集团Delivery Hero 旗下的 Foodpanda 和英国外卖配送平台Deliveroo。

2021年9月,J.P.Morgan 在一份针对亚洲外卖市场的分析报告中对当前香港外卖市场作出评价:“Deliveroo 和Foodpanda 成为头两号玩家后,竞争格局并未发生重大变化。多样的餐厅选择和强大的客户服务等优势,帮助这两家平台建立了足够强力的护城河,使得较小的竞争对手难以有效地扩大规模。”

当前,Deliveroo 和Foodpanda 共同占据香港外卖市场超过九成的份额。在全球范围内扩张势头凶猛的Uber Eats曾在2016年尝试进入香港市场,但多年运营后,市场份额始终在5%左右徘徊,最终于2021年底宣布关停香港地区的外卖业务,转而专注于Uber自身的出行业务。

两家总部在欧洲的外卖平台,如今反而是香港外卖市场的“地头蛇”,美团想分一杯羹,一方面需要扩展新的外卖用户和外卖场景,另一方面则要从竞品手下抢夺现有的市场份额。

Foodpanda 成立于2012年,成立早期,其主要市场分布在非洲、亚洲、东欧和拉丁美洲。这是它在2014年就早早进入中国香港市场的原因之一。

2016年底,Foodpanda 被德国公司Delivery Hero 收购,成为旗下重要的外卖配送平台,在扩张原有市场的同时,也开始在英国等欧洲市场试水。

Deliveroo成立于2013年,创始人许子祥是一位美籍华人,和美团CEO王兴一样出生于1979年。公开报道称,徐子祥想做一家外卖平台的原因是因为从纽约搬来伦敦后,办公室附近的食物太过难吃。他在公司上市前的公开信里写道:“我想让伦敦的优秀餐厅送来美味的食物。”

英国的Deliveroo 配送员,图源网络

英国的Deliveroo 配送员,图源网络Deliveroo 的外卖创业故事由此从伦敦开始,一路从英国、比利时、法国、德国、意大利等欧洲国家,扩展到亚洲和大洋洲。——路径和Foodpanda 截然不同。

截然不同的还有他们起初的合作餐厅和目标用户。

Deliveroo 从一开始就被创始人刻上“为优秀餐厅配送食物”的烙印,主打高端餐厅配送,被重点强调的都是与某某米其林餐厅合作,因而目标用户是愿意为贵价餐食买单的高消费人群;而Foodpanda 肇始于亚非拉及东欧地区的平价食物配送业务,早期加入平台开放外卖服务的都是单价较低的快餐、面点、炸鸡等商户。

但最终,市场扩张的需求让这两家行进路线截然不同的外卖平台,逐渐踏进同一片河流。——Deliveroo 开始接入更平价的餐厅,Foodpanda 也开始提供更精致的餐饮外卖,在香港打开这两个软件,从推荐餐厅页面几乎已经看不到太多餐品选择上的差异。

市场份额加起来超过90%,是否意味着香港消费者对这两家外卖平台满意?或意味着香港外卖市场已经饱和?答案是否定的。

在香港工作四年的Simona称,她和身边的朋友都很少点外卖。问起原因,她罗列了一堆,包括配送费太贵、能点到东西很少、外卖比堂食定价高等等。

Simona在香港一家老牌保险公司工作,每天的午餐预算在60港币,即便如此,她依然称自己为“吃不起外卖的人”。“可能中环那些金融人士可以天天吃得起外卖吧,我也不知道,”她笑着自嘲,随后又推翻了自己的结论,“但是你去中环看,中午排队排得最长的也是卖35块一份的两餸饭。”

餸在粤语里是菜的意思,两餸饭指的是带两个菜的盒饭,在沿街铺面售卖,大部分价格为35港币一份。Simona曾经在饭点的中环,看见很多穿西装的顾客,在两餸饭铺面门口大排长龙等待取餐。

为进一步证实Simona口中对香港外卖的描述,并寻找香港外卖成为“高消费产品”的原因,我们对两大外卖平台进行了更细致的数据分析和案例研究。

香港当前的外卖市场和内地有哪些差异?

中国香港外卖市场的“双雄争霸”格局,看起来和内地颇为相似,但就整体外卖市场而言,相似的可能只剩下“有两家公司正在竞争”这一事实。无论是用户习惯、配送范围、配送方式,还是主营类别,香港都和内地市场存在巨大差异。

刺猬公社随机选取香港地区三个不同地点,对当地外卖情况展开案例研究,样本为Foodpanda 和Deliveroo 两大平台中的高优推荐餐厅。(为规避浏览及消费历史对推荐算法的影响,均使用新注册账号进行测试。)

根据两个平台为定位在香港三个不同地点的新用户所推荐的高优餐厅,可以发现以下几个和内地外卖市场差异性极大的特征。

1、起送费较高,商品价格略高于线下。

在Foodpanda 和Deliveroo 两家平台上,大部分由平台骑手配送的餐厅,起送费都为60港币,折合人民币约为55元。部分距离较远、由商家自行配送的餐厅会设置更高的起送费,客单价较高的餐厅所设置的起送费可高达3000港币。

对内地消费者来说,最习惯看到的外卖起送费是20元,三四线城市还会出现很多15元以下或不需要起送费的商店。部分客单价较高的餐厅也会自行设置起送费,但一般都会在200元以内。

和香港外卖高昂起送费相对应的,是大量被配置成套餐后满足起送费要求的商品。翻看这些被推荐的餐厅,热销商品多为套餐,包含一份主食、一份小食和一份饮料,需要用户在商品详情页面自行搭配。以客单价较低、销量较高的港式茶餐厅为例,一份70元左右的套餐可以由云吞面、鱼丸和冻柠茶组成。(按照我自己口味选的,其实有很多别的搭配选项,冻柠茶也可以换成奶茶,但是要加钱。)对比线下,外卖商品存在一定程度的加价。

如果所点商品不足起送费,内地外卖平台的处理方式是无法下单不予配送,而香港外卖平台选择的是让消费者补齐起送费。例如,餐厅A的起送费是60港币,顾客B只点了一个48港币的汉堡,在结算时,顾客B需要补齐这12港币,即花60港币买下一个价值48港币的汉堡。在香港,这被称为“小型订单费用”。

与其白花钱,不如凑点别的商品或者换符合起送费要求的套餐,种种因素影响下,香港这两家外卖平台上成交的所有订单,金额都会高于60港币。作为对照,美团曾在财报中公布2021年外卖订单的平均客单价为48.86元人民币,低于香港市场当前的最低客单价。

这意味着,香港外卖市场当前的平均客单价将远高于内地市场。外卖对于大部分内地消费者意味着便捷、便宜、选择多,对香港消费者而言,至少“便宜”并非外卖的优势。

2、餐厅提供外卖配送的距离范围较小。

“选择多”的优势,在现有的香港外卖产品中展现得也并不充分。

观察香港两大外卖平台为不同地点用户推荐的30家高优餐厅,只有1家餐厅的距离超过了1公里,其余29家餐厅距离定位地点均在1公里以内,比例高达96.7%。

出现这样的结果,并非是因为距离因素在平台推荐算法中所占比例过高,而是因为香港地区的外卖配送范围整体远低于内地市场。在内地打开美团或者饿了么,3到4公里左右的外卖选项不足为奇,但在香港打开外卖平台,3公里之外提供配送的餐厅少之又少。

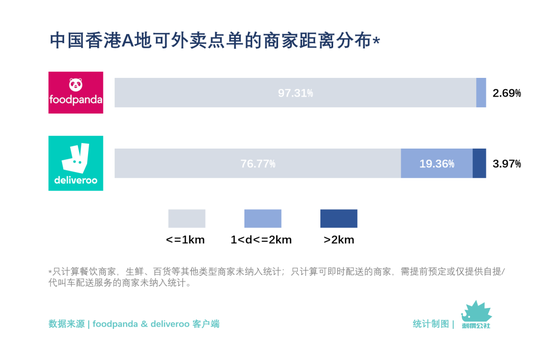

为进一步验证结论,我们对上述表格中地点A在两个平台上能点到的外卖餐厅位置进行全量统计分析,最终得出与配送距离有关的以下结论。(只计算餐饮商家,生鲜、百货等其他类型商家未纳入统计;只计算可即时配送的商家,需提前预订或仅提供自提/代叫车配送服务的商家未纳入统计。)

在Foodpanda 平台,用户位于A地时能进行外卖点单的餐饮商家共297家,其中289家距离A地不超过1公里,占比高达97.31%。仅有8家超过1公里的餐厅提供外卖服务,占比为2.69%;没有任何一家超过2公里的餐厅提供外卖。也就是说,A地用户无法在Foodpanda 上点到任何2公里以外的餐饮外卖。

Deliveroo的情况稍好于Foodpanda,在A地可以外卖点单的465家餐饮商家中,有357家位于1公里以内,占比为76.77% ; 1到2公里范围内有90家可以选择的外卖餐厅,占比为19.35% ; 只有8家2公里以外的餐厅为A地用户提供即时外卖服务,且起送费均在200港币以上。

近几年,内地互联网企业都在密切关注“最后1公里”的问题。出行如何解决最后1公里?物流配送如何解决最后1公里?社区服务如何解决最后1公里?但是在香港的外卖市场,情况可能是相反的。——外卖只送1公里,谁来突破1公里以外的市场?

3、配送时间多在10到30分钟之间。

可配送餐厅距离较近的特质,又进一步影响到配送时间。

因为平台提供的外卖选项,和用户的距离多在1公里以内,因而对应的预估配送时间多在10到30分钟(Deliveroo 一般预估的是时间范围,我们在计算时取中间值)。对30家样本餐厅的预估配送时间进行计算,得到的均值是26分钟。

在内地,外卖的配送时间大部分在30到50分钟,只有少部分距离较近且出餐较快的连锁快餐厅(如肯德基、麦当劳、汉堡王等)可以做到30分钟内送达。

因此,外卖对当前的香港消费者而言更像是一种短途跑腿。——让外卖员去自己平时步行范围内的餐厅取餐,等待时间也跟自己平时步行去餐厅差不多,用一份配送费,省下往返餐厅的20来分钟。

4、配送费高昂,但有途径减免。

上文表格中未录入的一个数据是配送费。

当前香港两大外卖平台的配送费均在20到40港币不等(折合人民币18.4到36.8元),远高于内地外卖的配送费。但两大平台当前都有免配送费的方式,例如Foodpanda 需要购买会员获取免配送费权益,而Deliveroo 上的大部分商家都提供消费金额满100港币免配送费的服务。

Foodpanda 包月会员的价格为65-89港币,成为会员后,每月前50个订单均可免运费。会员费和2次外卖的配送费相当。

当配送费存在减免方式时,单笔订单配送费过高反而不是香港外卖在用户增长阶段的主要问题。问题在于,香港的消费者能否通过外卖这一消费形态获得更好的体验,例如是否能拥有更多选择,获得更好的服务,节省更多的时间,以及他们愿意为体验层面的增益付多少钱。

至少在当前,集中在“1公里”生活圈内、需要高昂起送费的外卖选项,只收获了一小部分香港消费者的选择。

美团外卖在香港可能存在哪些空间?

当前香港外卖市场和内地外卖市场存在的差异,部分是由香港当地的市场和社会环境决定,部分则是外卖平台的自主选择。

对于在内地市场耕耘多年,每年承接144亿笔订单的美团而言,平台基建和运营经验当然是其最宝贵的财富。但迁移到香港市场时,完全复制内地的运营和增长模式几乎不可能实现,可行的方式是基于香港本地的市场环境,在有限的条件下提供更优质且有差异性的消费体验,从而争夺并扩大外卖受众。

空间来自消费者未被满足的需求。

按外卖产品用户侧体验划分,痛点出现在以下环节。

1、外卖选择少

当前香港用户的外卖选择较少,主要体现在两个方面,一是可外卖点单的商品品类较少,主要集中在餐饮;二是可外卖点单即时送达的商家主要集中在1公里以内。

1)品类少

在内地,消费者已经习惯通过外卖购买各类生活必需品。电池没了?点个外卖。口罩用完了?点个外卖。母亲节想给妈妈准备一束花?点个外卖。

经过多年市场培育后,这种习惯已经转化为本地生活服务平台的集成优势。——各品类商品的商家都会开通外卖,从线上接单;外卖平台能买到的东西越来越多,消费者需要购买商品时会第一时间主动打开软件搜寻。

所以如今打开美团外卖或饿了么,除了餐饮类目,还能找到超市、药店、花店等各类商户。如果有需要的话,你甚至可以用外卖点一双男士黑色商务皮鞋搭配正装,并且选择是要圆头休闲风,还是尖头英伦风。外卖骑手会在一小时内,骑着电动车,拎着你的皮鞋出现在你面前。

在香港,外卖平台主要售卖餐饮,少数便利店和生鲜超市会接入,但一般需要较高起送费或提前很久预订。药品、鲜花、生活百货等则有垂类平台提供线上购买线下配送服务,例如提供药品保健品外卖的Iherb,提供鲜花外卖的Brighten Mall,提供生鲜外卖的菜鲜生等。

Dliveroo 和 Foodpanda 两家平台也在尝试聚合更多品类。例如Deliveroo接入了少量生鲜和百货超市;Foodpanda 也从21年起开始在香港运营pandamart,通过自营货仓提供24小时百货配送,模式更接近内地的盒马。整体来看,香港外卖平台从餐饮服务提供商向本地生活服务提供商的转型仍在起步阶段。

对美团而言,如果打算进入香港市场,一步到位地接入更多品类商家,或许是削弱两大主流外卖平台先发优势的重要手段。

2)外卖配送范围小

当前香港外卖的配送范围较小,相关数据和案例分析已在上文提供。可配送范围小,消费者点外卖的必要性就会大幅减弱,如果我又花配送费又凑起送费,能买到的只是走几百米就能买到的东西,又何必大费周章地点个外卖呢?

Simona称,她的一些同事会使用外卖平台的“自提”功能,即提前在软件上点餐,再自己步行到餐厅取餐,省去到店后的等餐时间。因为部分餐厅会提供自提八折优惠,折扣刚好能覆盖掉商家对线上商品的加价,最终和在店里直接点单的价格差不多。

香港外卖的配送范围,受限于本地的交通条件。

在内地,想成为外卖骑手,首先得买辆电动车。深圳富士康的一名工人曾告诉我,他们生产线上的同事打算兼职跑外卖后,结伴去店里买了三辆最便宜的电动车,最后有两个人坚持下来,另一个人把电动车转卖给了其他想跑外卖的工友。

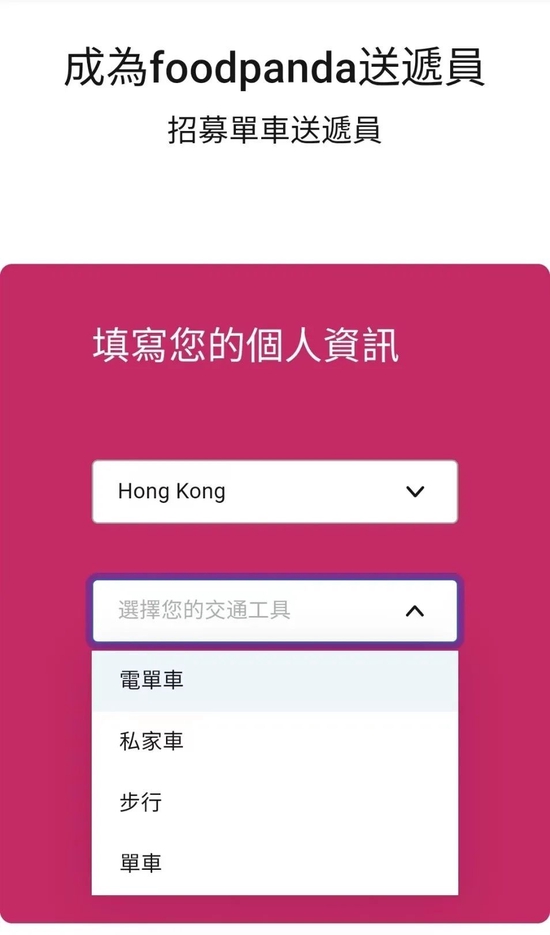

但在香港,电动车获得上路许可的要求更为严苛,需要先通过交通运输部的审核,获得车辆牌照,同时驾驶者需持有驾照。

所以,许多香港的兼职外卖配送员,会选择成为“步兵”,即走路送外卖。步行配送员的送货范围,显著地小于骑车或开车的“车手”,每单的收入也更低,但因为入门门槛低,逐渐成为兼职外卖配送员的首选。

香港外卖员有四 种主要的交通方式,图源Foodpanda 官网

香港外卖员有四 种主要的交通方式,图源Foodpanda 官网想扩大外卖配送范围,平台势必需要调节旗下配送员中“步兵”和“车手”的比例。不管是通过提供交通工具或底薪的方式招募平台自营骑手,还是通过更高的交通工具补贴和骑手补贴鼓励更多兼职外卖员选择成为“车手”,都意味着在配送端需要投入更高的营运成本。

用更多成本,换更多的增长空间,美团或许需要考虑的是如何找到平衡点。

2、点外卖很贵

香港外卖的贵,一贵在商品本身,二贵在起送费,三贵在配送费。比起内地,香港动辄上百港币一单的外卖价格,实在不适合作为日常消费方式。

其中,商品价格贵,是因为香港的整体物价水平稍高于内地,无论本地外卖平台,还是可能入场的美团,都无法改变这一事实。此外,在外卖平台售卖的商品,单价会比店内堂食更贵,平台方面默许了这样的现象。Simona 曾对照过几家自己吃过的餐厅,发现几乎所有商品在外卖平台都有不同程度的加价,这个结论让她基本放弃通过外卖解决工作日的午餐问题。

起送费偏高,一方面是因为商品本身的价格就更贵,另一方面则是因为在配送资源有限且成本较高的情况下,平台和商家都需要将客单价维持在较高金额才能平衡收支。

配送费偏高,则是因为香港人力成本更贵,加上上文提到的电动车受限,“步兵”偏多,因而配送效率更低。更高的人力成本,叠加更低的配送效率,让平台不得不设置较高的配送费或免配送费门槛,以覆盖配送成本。

对美团来说,想切入香港市场,初期的补贴策略应该会围绕商家、骑手、用户三端展开。补贴商家,让商家在新平台入驻并接受更低的商品起送费;补贴骑手,让骑手更愿意在新平台上接单,提供更大范围的配送服务;补贴用户,让新用户享受更多商品折扣和免配送费权益,并通过分享裂变持续享受权益,同时为平台带来新用户。

但烧钱不是持久之计,完成初期的三端用户积累后,美团应该需要用自身平台的造血能力取代金钱补贴,尽早结束烧钱扩张的过程。

例如在商家端,扶植新平台内的高潜入驻商家,通过流量倾斜等方式制造爆款门店,在所有本地商家中制造“show case”,从而增加在本地门店中的声望;以低成本的方式,鼓励或复制本地/外来创业者经营外卖专门店,专营线上餐饮订单,减少门店租金成本,从而降低外卖商品费用等。

在骑手端,前期的高投入有望组建“车手”和“步兵”配比更合理的配送团队,通过网罗更多远距离订单,加快收回投入。

在用户端,常态化的红包补贴需要降低至一定金额范围内,补充更多会员体系或分享体系下的权益,通过付费收入和用户裂变带来的新增长减少补贴带来的亏损。

降低外卖费用,无论从哪个环节入手,都将意味着更高的投入。多花多少钱,能换来多少用户和交易增长的收益?如果美团想进入香港市场,或许需要在不断尝试中动态调整天平上的砝码。

毕竟这场交锋,此前没有出现过。

3、客户服务少

客户服务同样是一项人力成本极高的业务,但对美团来说,解决起来或许要比其他环节容易得多。

因为售后等环节客户服务的线上化属性,美团完全可以在人力成本较低的广东二线城市建立客服中心,或是使用原有的客服中心,招募母语为粤语的广东本地员工,组建粤语客服团队,支持香港业务。

同样的手段也可以用在与香港本地商家建立联系的过程中。——通过广东的外呼中心向香港商家推介入驻,建立基本联系,再由base 香港本地的员工完成进一步的商家拓展,尽可能降低前期的拓展成本,将资金用于订单补贴和配送团队建设。

作为在港工作的内地人,Simona 对于美团外卖即将进入香港市场的传闻非常期待。“就希望能把香港外卖的价格打下来一点吧,我好怕美团来了香港也变成这样(贵)。估计前期会有很多优惠补贴,像一开始在内地市场那样。也行,薅了羊毛再说。”

访谈前一天,Simona和一群陌生人一起在桌游吧玩剧本杀,店家没有提供饮料,那是她口中少数“只能点外卖”的场景。

她负责点奶茶外卖,收完钱才发现价格对不上。“奶茶杯子上贴的那个价签是店里卖的原价,但是在Foodpanda 上点的是加过价的,每一杯加价六、七块。”结果大家都按杯子上贴的价签给她转钱,Simona 亏了几十块的差价。

这样的场景很少在内地出现,于是我想当然地问她:“没有线上拼单功能吗?”

Simona 给我发来前一天让她亏钱的订单截图,回复我:“它哪有那么先进。”

(Simona为化名)

参考资料:

Food Delivery/QuickCommerce—A deep dive into Asia - increasingly a key investor focus for Delivery Hero,J.P.Morgan.

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介