砍不动的拼多多,用户增长或见顶

头图来源丨创客贴

头图来源丨创客贴欢迎关注“新浪科技”的微信订阅号:techsina

拼多多凭借争议巨大的“砍一刀”模式迅速开发出大量的新用户,但是最新财报显示拼多多新用户增长或触及天花板。

文丨梦萧

来源:BT财经

3月21日,拼多多(纳斯达克股票代码:PDD)发布2021年第四季度及2021年报。

2021年Q4拼多多营收272.31亿元,同比增长3%,营销费用为113.658亿元,同比下降23%,营销费用的锐减,使得拼多多在该季度净利润高达66.2亿元,远超市场预期的15.68亿元,连续三个季度实现盈利。2021年全年营收则为939.5亿元。归属于普通股股东的净利润为66.195亿元,创下上市以来最好成绩。

但界面新闻等媒体依然纷纷提出了“增速放缓,用户见顶”等质疑,在财报发布后,拼多多的股价由20日的大涨8%变为21日收盘的下跌6.13%。

而在半年前,拼多多也是在发布财报后股价单日暴涨超过20%,总市值1242亿美元,如今仅剩501亿美元,市值再次蒸发60%,相比2021年2月16日212.6美元的股价,现在已经暴跌81.2%,总市值由高峰值的2600亿美元一路下跌至现在的500亿美元左右,一年市值蒸发过万亿元(2100亿美元)。

拼多多跑不动了?

这是拼多多自黄峥离任后交出的首份完整财报,整体上看,有亮点也有隐忧,虽然主动对外释放了盈利信号的积极一面,却也暴露出收入不及预期,增速下滑严重的事实。尤其2021年第四季度,抛开盈利的之外,营收同比仅增长3%,季度同比增速创上市以来新低,相比拼多多一年前146%左右的增速,3%的增速下滑过于严重,几乎停滞不前。

面对创历史记录的超低增速,拼多多在财报中解释为“用户增长放缓和用户活动的波动,导致拼多多收入增长放缓。”,同时拼多多财务副总裁刘军也在电话会中坦言,用户增长放缓在某种意义上说明,是拼多多没有非常好地满足用户需求。因为用户需求是多元化、不断变化的,需要快速响应。如果拼多多这方面做得更好,将有效提升未来的收入增长。

财报显示,拼多多的营收分为三大部分,分别为在线营销收入和交易服务收入以及商品销售收入,由财报数据可知,2021年第四季度拼多多商品销售收入为0.82亿元,同比下降了98%。剔除自营收入后, 拼多多收入是272.3亿元,而2021年同期为211.88亿元,以此计算的话,实际增长28.5%。但即便以此计算,增速也同样为拼多多创立以来最低增速,相比2021年Q1的239%的增速,呈直线下跌趋势。而市场对拼多多2021年第四季度的收入预期是300亿元,收入不及预期,仅完成预期的90%左右。

拼多多的营收增长主要来自在线营销服务收入和交易服务收入的增加,在线营销服务及其他收入为725.6亿元,同比增长51%,交易服务收入为141.4亿元,同比增长144%,商品销售收入为72.5亿元,同比增长了26%。三项收入均同比增加,但结合拼多多2021年全年数据来看,增速同样下滑严重。2021年拼多多总营收为939.5亿元,同比2020年的594.9亿元增长58%,而2020年的全年营收增速则为97%,增速下滑,已经成为拼多多亟待解决的一大痛点。

用户“野蛮”增长见顶?

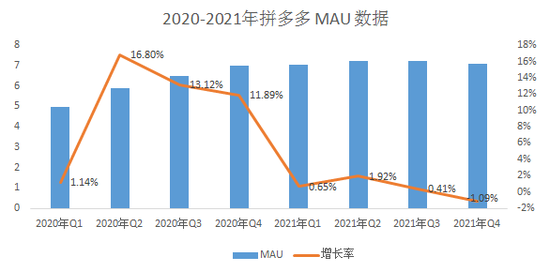

如果说年活跃用户总量是衡量一个电商规模的重要指数,那月活跃用户总量则是能否盈利的关键,活跃用户数据方面,截至2021年12月31日,拼多多年活跃消费者达8.687亿人,不及市场预期为8.833亿人,同比增长10%,单季新增约140万。而在2021年第二季度拼多多的月活跃总量达到7.39亿,同比增长30%,月活跃用户占年活跃买家数的87%。在这一季度拼多多新增用户为2610万人,第四季度的新用户增长只有第二季度的5.4%,新用户增长触及天花板。

据财报数据,2021年Q4拼多多APP平均月活跃用户数为7.33亿,同比增长2%。但环比同年的第二季度的7.39亿竟然出现了些许下滑,月活数量来看,2021年第四季度出现了负增长。

(数据来源拼多多年报,BT财经制表)

(数据来源拼多多年报,BT财经制表)拼多多的用户增长,这几年一直处于“野蛮状态”,尤其是他们凭借争议巨大的“砍一刀”模式迅速开发出大量的新用户,在微信的好友群经常能收到砍价的链接,虽然该模式饱受诟病,却依然让拼多多保持用户的高速增长。

但在2021年双11之后,微信上却鲜有“砍一刀”的链接,在拼多多被质疑存在欺诈行为之后,公众对其信任降至冰点,新用户增长进入瓶颈期。

2022年3月17日一则“六万人砍不动最后一刀”的新闻登上热搜,更是让拼多多的“砍一刀”模式被直接“社死”,虽然涉事主播及拼多多对此事作了多次澄清和说明,但是此事件无疑成为“砍一刀”模式的分水岭。

早在2021年3月,就有上海律师刘宇航以“使用虚假数据隐瞒规则已构成欺诈”为由,向法院递交了起诉材料。此后法院受理了该案件。当时事件为刘律师参加了拼多多的“砍价免费拿”活动后,经多人砍价后显示差0.9%,遂质疑数据有问题,诉诸于法律手段,进行维权。

众多负面新闻将“砍一刀”模式推向风口浪尖,从财报数据来看此模式确实已经很难吸引新用户,拼多多新增活跃买家的增长持续下跌,由2021年第二季度的2610万直线下跌至第四季度的140万。

拼多多的阵痛期

中国互联网络信息中心数据表明,截至2021年上半年,中国智能手机用户总量为9.83亿户,结合最近几年中国智能手机用户增速放缓的现状,除去老人和没有购买力的儿童,拼多多的用户增长已见顶,这也是困扰电商平台的行业通病。

相比拼多多新用户增长的停滞不前,拼多多两大竞争对手阿里和京东却未受其困扰。根据阿里财报,截至2021年12月31日的十二个月,阿里年度活跃消费者达到约9.79亿,单季净增加分别超过2600万。同期京东在2021年一年净增新用户近1亿,活跃购买用户数达到5.7亿。

拼多多活跃买家数不敌阿里,新增的8030万新用户不及京东。而回首2020年,拼多多累计新增用户超过2亿,让所有电商玩家胆寒,从2021年新用户增速来看,拼多多表现差强人意。

用户增速放缓,市值也无法匹敌京东和阿里,同期的阿里市值为2.253万亿港元,约合2900亿美元,市值为拼多多的6倍左右,同期京东市值为956亿美元,是拼多多的2倍左右。从营收体量上看,阿里202年全年营收 7172.89 亿元,净利润 1503.08 亿元,营收是拼多多的8倍左右,净利润更是拼多多的23倍之多。京东2021年净收入达到9516亿元,是拼多多的10倍以上,但京东的净利润不及拼多多,仅为41亿元。

而拼多多在用户总量远高于京东的情况下,营收却存在巨大差距,说明拼多多的客单价和京东相比差距太大,阿里的月活用户基数和拼多多月活用户相差并不大,但拼多多的营收总量和净利润与阿里完全不在一个体量,从侧面说明拼多多的客单价是三大电商中最低的。

格隆汇曾对几家电商的客单价做了对比,同期的拼多多客单价最低,仅为38元,唯品会客单最高达600元,京东客单价400元,阿里在2016年之后就没有披露客单价,但几乎可以肯定是拼多多的客单价是几大电商平台最低的一家。

拼多多订单数量方面同比增加59%,达到610亿单。拼多多现有活跃买家数量8.69亿,这意味着拼多多人均订单数量达到了70单,财报显示,活跃买家年度平均消费额为2810.0元,较上一年的2115.2元,同比增长了33%,平均每单40.1元,和原先平均38元的单价有6%的提升。每单人均订单量高,但消费总金额并不高,进一步佐证拼多多的客单价相对较低。

“以往互联网模式都是吃用户增长的红利,现在用户增长已经触及天花板,再想高速增长已经不可能,因为中国人口的体量在这,以拼多多和阿里的用户总量计算,几乎每个人都是他们的用户。”互联网从业者王铮远认为现在无论拼多多还是阿里,这些用户数量已经很难再实现增长,“在用户增长不力的情况下,拼多多内部应聚焦特定领域,在商品端帮助农户提高收入,在消费端为消费者提供更好的产品,同时严格控制成本,这份年报也有体现,营销费用下滑较大,说明拼多多明知道用户增长到了极限,也不会再砸钱抢人了。”

面对新用户增长下滑的局面,拼多多在电话会议中也正视了这一情况,并采取谨慎态度,积极控制支出。营销费用下滑23%,就是拼多多严控支出的直接表现。

“拼多多现在的增长点,应该是提升客单价,我身边的朋友买50元以上的东西很少用拼多多的,毕竟拼多多的原先口碑不太好,现在想提升客单价比较难,但却是必须要走的一步,这需要他们在产品端严格把控,会有一个阵痛期。”王铮远如是说道。

押注农业是风口还是包袱?

2021年8月,拼多多宣布设立“百亿农研专项”,这也被业内视为拼多多押注农业的标志,不以商业价值和盈利为目的,着眼长远,持续推动农业科技进步、科技普惠。

为此陈磊不惜将2021年二、三季度的利润全部投入到该专项。陈磊认为,相比于更早被线上化、更高线上化率的品类来说,目前中国农业的线上化率仍然很低,用户的很多需求没有被满足,有更多机会可以挖掘。

在农业方面的持续投入,给拼多多农业方面的发展提供了支持和保障,据拼多多发布的《2021新新农人成长报告》显示,截至2021年10月,平台“新新农人”数量已超过12.6万人,押注农业初见成效。

拼多多2021年全年研发费用达到89.926亿元,同比增长30%。这和陈磊着眼长远发展的目标相吻合,持续重投农业和研发技术,以寻求更加稳健、高质量的增长。

陈磊上任后思路也比较清晰:“长久的高增长是不现实的,在我接棒董事长的这一年,我们从“营销”转向“研发”。我很高兴看到这一转变正如期推进。这将为我们的长远发展打下坚实的基础。”

在财报发布后的分析师电话会议上,陈磊表示。2021年第四季度的营收费用下降23%,Q1至Q3的营销费用环比均出现了下降趋势,陈磊“减营销重技术,重投农业科研”的长期战略得以体现。

“押注农业,是个较为漫长的周期,拼多多短时期内还需要承受增速放缓的压力”投资人史保刚对拼多多百亿押注农业的举措持乐观态度,但同时他认为,这将会让拼多多失去快速增长的可能。

史保刚同时指出:“农产品,以及生鲜品类,在当前高频的消费场景下,是所有电商都极为看重的阵地。但是,农产品同样存在难点,比如大多数生鲜产品的保质期较短,较高的腐坏率和破损率,加之较高的运输、保存成本,会在很大程度上拉低产品利润水平。”

在农产品“零佣金”以及重投农业策略下,拼多多涉农订单的增幅尤为显著。610个订单中,涉农订单,功不可没。面对农业方面的喜人的成果陈磊表示,未来将继续加大农业的投入,并对这一长期愿景保持专注和耐心,努力为农业农村现代化和乡村振兴贡献力量。

但在面对“砍一刀”的信任危机以及直播带货发展并不如意的情况下,资本市场对拼多多的耐心并不多,持续不断下跌的股价就说明了问题,留给拼多多的时间并不多,陈磊如何应对?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介