作者|董楠邮箱|dongnan@pingwest.com

联合作者|王飞

邮箱|wf@pingwest.com

来源|品驾(Ping-Drive)

欧洲的新能源美好世界

2020年,一位造车新势力的创始人,经过一个熟人介绍,偶然间认识了一位欧洲汽车经销商。欧洲汽车经销商给他描述了欧洲对电动车的庞大需求,并渴望能在欧洲销售他公司生产的电动车。经销商可以一手包办,负责渠道销售,造车新势力对于欧洲也满是向往,憧憬着欧洲电动车市场的美好世界,想伸出手去摸摸底。两人相谈甚欢,一拍即合。于是,半年后,100辆电动车就漂洋过海发往了挪威。

在造车新势力的梦想里,欧洲电动汽车市场是美好的。这是造车新势力出海的1.0版本。

2021年,欧洲的纯电动车市场渗透率已经接近20%,远超中国市场的13.77%,也验证了他们的判断。其中,渗透率最高的欧洲国家分别为挪威、瑞典、丹麦、芬兰,分别为89.32%、45.79%、36.23%、30.81%,同时,德国2021年新能源汽车的销量已经超过美国。这些国家,也都成为新势力们首选的欧洲市场。

出海的号角已经吹响,蔚来小鹏们开始组建团队、发布战略,野心勃勃的计划高调宣布,真金白银洒向欧洲,一系列工作也随之展开。

在过去的两年时间,传统车企如同很多已经进入或者宣布进入欧洲的造车新势力一样,也闷声公布了欧洲市场的计划——但他们显然要比蔚来小鹏们低调的多。

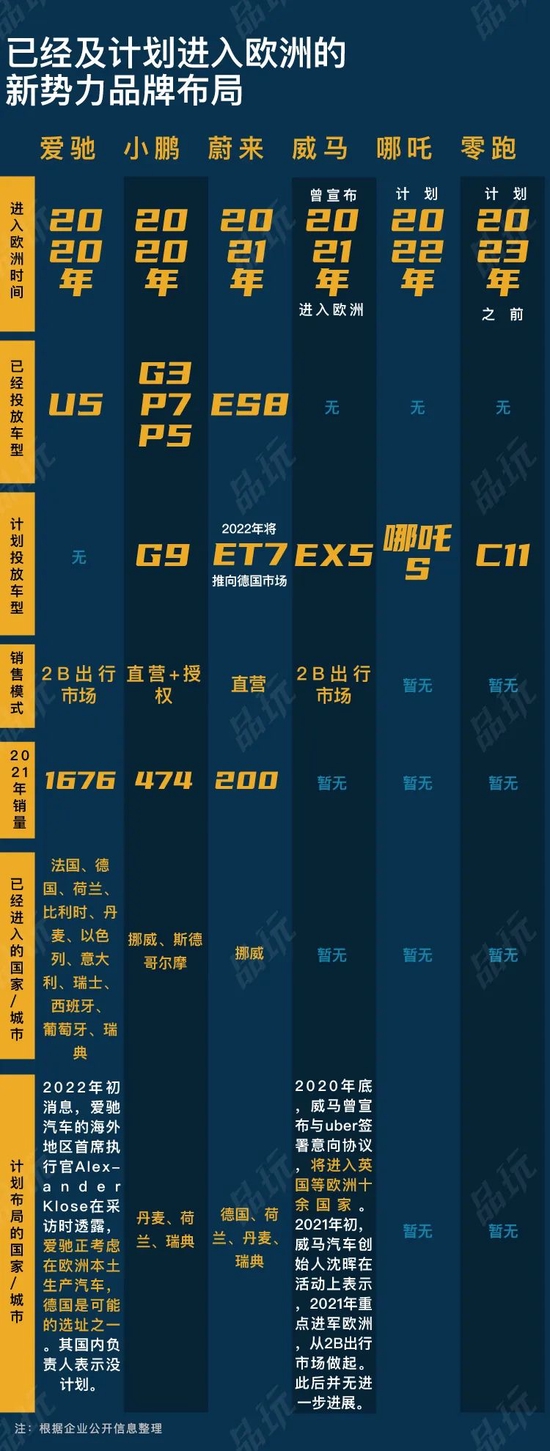

据统计,从2020年开始,无论是已经进入欧洲的蔚来、小鹏,还是准备进军欧洲市场的哪吒、零跑,以及在欧洲出行市场开始探索的爱驰、威马,造车新势力们都已将目标锁定欧洲。

制图:品驾

制图:品驾但两年过去,上亿的投入最终换回教训,与当年的高调相比,他们的销量倒是显得落寞的多。进军欧洲的小鹏、蔚来,2021年在欧洲的交付量仅为474辆、200辆。

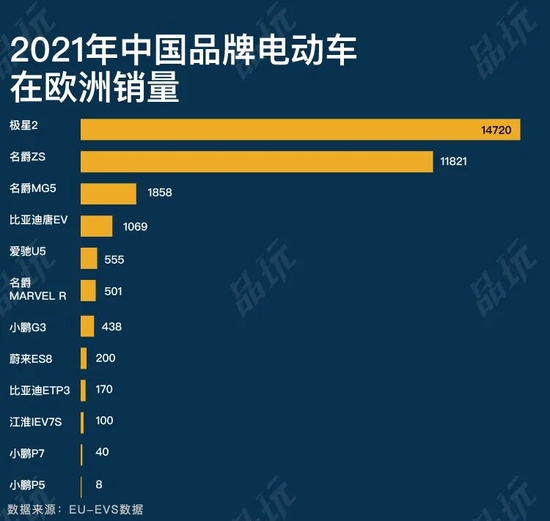

根据eu-evs数据,2021年名爵销量14,228辆,比亚迪在欧洲销售量为1247辆。其中,小鹏P7、P5,蔚来ES8以及比亚迪唐EV均不是完整销售年份。

制图:品驾

制图:品驾事实上,在去年的中国市场,小鹏P7、蔚来ES8的单车年销量远超过比亚迪唐EV。

据品驾了解,有一些宣布进入欧洲市场一年的造车新势力,已经开启了大刀阔斧的裁员,宣布调整欧洲市场的计划;另一边,更多的造车新势力又开始了新一轮的高调宣布进军欧洲的计划。在这样一个阶段,我们到底应该如何审视新势力进入欧洲市场的这一选择?在这里不妨尝试从几个角度来看:

过去一年,在中国市场大火的新势力,在欧洲市场为什么卖不过名爵、比亚迪?

欧洲电动车市场充满诱惑,新势力为什么难以渗透?

新势力核心的新零售模式,智能化以及自动驾驶,在欧洲顺利落地面临哪些挑战?

新势力卖不过传统车企

2019年,名爵卖到了欧洲。为了真正的打入欧洲市场,名爵用“出海”代替了“出口”,这意味着除了产品,中国品牌还想借助电动车,将体系能力一并渗透进欧洲。

在外界看来,这似乎是一个借英伦身份重返故乡的选择,但其实,一方面是上汽借助名爵实现全球化扩张,同时对于名爵来说,这种方式对其国内市场或许会有反向推动力。

但是从国内市场来看,在欧洲热卖的名爵MZ电动版,去年在中国的年销量也不过1.4万辆,与其在欧洲的年销量相差不多。

这或许可以认为,名爵在欧洲的热卖,并没有反哺到其在国内的电动车市场。进一步思考,这或许也意味着,名爵还没有真正的渗透进入欧洲电动车市场。

事实上,当下阶段,中国品牌进入欧洲市场的竞争,不是产品的竞争,是市场策略的竞争。

一位新势力品牌负责海外市场的人士告诉品驾,这个阶段看,比亚迪唐EV之所以卖的比蔚来、小鹏好,核心原因是他们在欧洲与当地经销商合作,并进行充分的授权。欧洲经销商在当地能充分发挥渠道优势,“他们有钱赚,当然拼命卖。”

已经进入欧洲市场的蔚来和小鹏,目前选择了两种渠道方式,蔚来坚持直营,要把在国内的一整套体系搬到欧洲。小鹏在欧洲的渠道模式也和其在国内的模式差不多,“直营+授权”模式。授权就意味着与当地经销商合作。

小鹏汽车荷兰首家品牌直营体验店 图源:小鹏汽车官网

小鹏汽车荷兰首家品牌直营体验店 图源:小鹏汽车官网但是另一方面,从国内渠道模式上就可以看出,两家新势力走的都是和特斯拉一样“线上+线下”的新零售模式,意味着前期需要进行包括充电网络体系、服务网络、中后台体系搭建、IT体系等能力的搭建,这些能力的搭建不是能够在短时间内完成的。

一位熟悉海外市场运营的人事告诉品驾,特斯拉每进入一个海外市场,会提前四年进行准备。

相应的,一位在自主品牌的海外市场负责人告诉品驾,自主品牌在海外市场有一套成熟的经验,在渠道与销售模式上,会根据不同地区的情况,采取三种方式:与当地经销商合作,品牌在当地由市场负责人统一管理;厂家直营模式,在当地成立销售公司,管理市场和售后;由国外经销商代理品牌的分销模式。

自主品牌这边,卖车仍然是第一位的。而对于新势力来说,他们希望将国内的新零售商业模式完整的带到欧洲。

目标不同,造就了新势力与自主品牌在海外市场的销售与渠道模式的不同。

一直以东南亚、南美、南非为主要出口地区的自主品牌,并且在国内市场拥有丰富的经销商体系管理经验,他们并不注重线上模式的开发,或者说,他们现阶段在海外市场并没有尝试新的销售模式,而是将成熟的渠道模式复制到欧洲。

相比于海外市场经验丰富的自主品牌来说,新势力只能依靠国内市场的经验,以小鹏为例。其在中国市场销量一直保持持续上升的态势,“直营+授权”模式在中国市场也因此没有遇到问题,因为授权加盟的经销商有钱赚。

一位海外市场观察人士向品驾介绍,目前只有第一梯队的新造车企业在海外市场拼新零售模式,长期来看,整体效率会更高,用户体验也更好,但对系统化能力要求非常高,一般企业做不了。

刚刚进入泰国市场的合众新能源,就采取了与当地经销商合作的分销模式。而目前在海外市场做“线上+线下”新零售模式的除了已经成熟的特斯拉,就只有蔚来和小鹏。

渠道模式的不同,直接导致了定价权、利润模式的差异。

以小鹏为例,在欧洲市场,一方面要完成线上体系搭建,同时,小鹏在欧洲面对的可能是更强势、看重利润的经销商,在市场份额真正起来之前,定价权、利润反而可能会激化双方的矛盾。

而传统车企在海外分销模式的定价上,通常是双方根据当地市场情况定价,厂家给出结算价,这之间的差额就是经销商的利润,参与市场定价的经销商,相应地决定了利润空间。

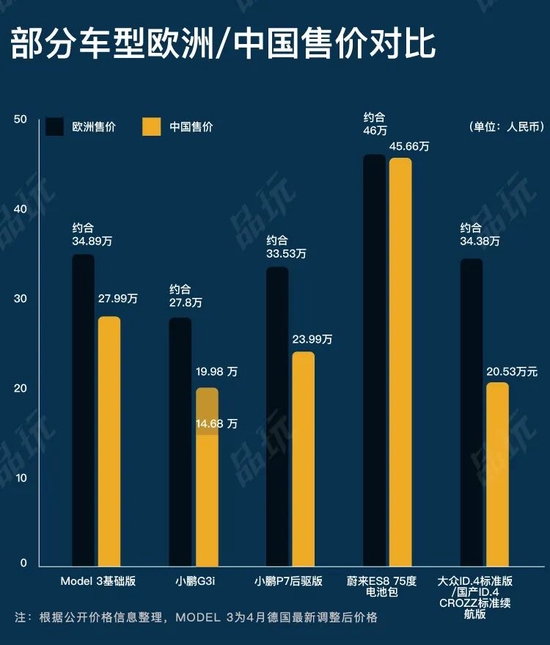

制图:品驾

制图:品驾相比之下,虽然蔚来在欧洲少了加盟的问题,可以自己决定定价,但是结合对欧洲市场的预期和长远发展来看,蔚来当前在欧洲市场的定价其实是以牺牲利润空间为代价的。

在定价策略上,蔚来把国内的定价几乎“照搬”到欧洲,这样的定价比在欧洲大热的奥迪e-tron低了不少。要知道,受到疫情影响,海运费用水涨船高。

蔚来汽车联合创始人、总裁秦力洪曾说,海运费用已经涨了3-5倍,船仍然靠抢,但是现阶段海运仍然比在当地建厂更方便和便宜,蔚来会在海外先观察一下,再思考更加长期的布局问题。

与此同时,蔚来还将中国市场的充换电体系搬到欧洲,其建设、人力、运营等都面临高成本。近日有外媒报道,蔚来在欧洲正在与其他汽车制造商洽谈,愿意共享其换电平台技术,其目的不排除为了降低换电站建设成本。

在今年1月,蔚来在欧洲的首座换电站才正式启用,而正在计划进入德国、荷兰、瑞典、丹麦的蔚来,今年在欧洲建设换电站的目标是20座

蔚来在挪威换电站布局 图源:蔚来汽车官方

蔚来在挪威换电站布局 图源:蔚来汽车官方对于蔚来来说,要完成像中国一样庞大的换电体系在中国落地,不仅需要时间,投入的金钱更是成倍的,这也意味着,持续的营收能力,无论对于蔚来还是小鹏,都是保证其欧洲市场在未来几年时间里正常推进的基础,而在此之前,新势力在欧洲,都要做好5-10年不赚钱的准备。

智能化,满足不了欧洲本土标准

除了销售体系,对于智能化程度较高的新势力来说,出海欧洲,还意味着要克服智能化在欧洲落地的难度。

也就是说,在国内号称全栈自研,不断完善自动驾驶能力的新势力,在进入欧洲市场初期,尚不能真正发挥出这些优势。

以小鹏为例。其首批进入挪威的G3i在车载智能系统方面,做了适配优化,可以适配英语,支持英语语音识别,并保留了自动泊车辅助功能。

一位接近新势力海外市场的人事告诉品驾,智能化在欧洲短期内做不起来,因为需要强大的数据训练。

涉及到数据,就绕不开GDPR,也就是欧盟的“通用数据保护条例”。GDPR对企业收集、存书和使用有关欧洲居民个人信息的数据有非常严格的规范。

而对于需要大量数据积累的自动驾驶来说,因为对客户数据管理严格,一方面,不得不在当地通过测试车进行大量测试,另一方面,其数据处理也需要在当地进行。

一家准备进军欧洲市场的新势力自动驾驶算法负责人告诉品驾,因为欧洲的数据保护严格,他们最近在核算在欧洲做自动驾驶业务,付出的资金可能是相当大的。

比如数据采集方面,需要外包或自行采集,同时还要在海外成立数据中心,投入一定的人力和资源。

同时,自动驾驶又是智能电动车的核心能力,对于想要出海的新势力来说,自动驾驶在欧洲的成功落地,才决定了其品牌真正具备了在欧洲站稳脚跟的能力。

除了自动驾驶,整个车机应用,也几乎面临重建。

同样是因为新势力在欧洲的知名度问题,在车机应用体系搭建上,当地供应商对其保持着谨慎合作态度。

一位新势力海外市场人士告诉品驾,在与服务商谈合作时,对方会首先问:你们品牌在欧洲知名度几何?每年卖多少?我们会有多少露出和渗透率?

而目前新势力的销量不足以在上述问题上,为服务商带来满意的答案。

去年底秦力洪在NIO DAY接受媒体采访时曾透露,蔚来在柏林的技术中心已经开始成立,主要方向时智能化和自动驾驶。

秦力洪曾说,蔚来在自动驾驶上,全球研发的底层是一致的,但是各个市场要分而治之,比如高清地图合作方,针对不同国家的路况训练等等,都需要因地制宜。

名爵负责海外技术开发的人员曾提到,进入欧洲,除了法规方面的问题,还有基础设施、充电系统并不统一。他举过一个例子,如果让车能够在整个欧洲进行充电,就需要一个专门的通讯模块,而且可能需要两年半时间,以及几百万欧元的开发费用。

对于新势力来说,本土化研发,也是一个接一个的时间与金钱的考验。

特斯拉的老路

特斯拉从挪威市场开启了欧洲脚步并在当地市场迅速取得成功,对于造车新势力来说,应该是一个诱惑。

但是回看特斯拉过去几年在欧洲市场的表现会发现,即便在国际市场上已经具备品牌知名度,但是特斯拉在欧洲市场的发展也经历过不少挫折。

比如,在进入挪威市场的几年时间里,特斯拉曾因为交车时间长、客服响应速度延迟被当地消费者投诉【进入黑猫投诉】。

马斯克还曾针对这一问题在推特上回应:是因为其在挪威扩张服务设施遇到困难,包括移动服务车辆需要等待政府部门批准等原因造成了服务响应速度慢。

2020年,特斯拉在德国还曾因为自动驾驶推广存在误导消费者嫌疑而被德国反不正当竞争中心起诉。

不难看出,对于一个刚刚进入海外市场的品牌来说,服务能力、自动驾驶能力等都会面临在当地的各种考验。

中国早期的特斯拉车主也经历过车辆维修,需要等待数月特斯拉美国邮寄来的配件,以及因为辅助驾驶事故的维权问题。

对于在欧洲市场尚不具备市场份额、还在拓展期的新势力来说,也会遇到与特斯拉一样的问题,同时,因为不具备特斯拉一样的品牌国际影响力,对于他们打开欧洲市场的难度只会更大,甚至也要为自己的试错买单。

与此同时,欧洲汽车市场,常被形容为一个顽固的市场。其百年汽车工业的深厚积淀,仍然让欧洲本土品牌占据着绝对优势,渗透难度非常大。

一位海外市场观察人士告诉品驾,即便是已经进入欧洲40年的丰田,在欧洲的市场占有率也只有2%。

小鹏、蔚来在中国的核心能力,能够帮助他们在欧洲站稳脚跟吗?

此前,一直表示短期内不会进军欧洲的理想汽车创始人李想曾说,事实上理想已经组建了研究海外市场的团队,对于产品+渠道模式,以何种形式出海,都在认真研究。

出海欧洲是必须的,但不是一蹴而就的。

图源:蔚来汽车

图源:蔚来汽车2.0模式

从客观环境看,造车新势力确实没有不进军欧洲的理由。

不过,现阶段的蔚来、小鹏正在欧洲面临着种种重建的难题,并且在相当长的一段时间里都要依靠国内市场养活海外市场。

这两年,也因为汽车产业大环境的影响,更多的公司正在做出“放缓欧洲市场节奏、聚焦单一市场”的计划。

2020年底曾宣布和uber达成意向协议、准备进军欧洲出行市场的威马,在2021年里都没有更近一步消息。

一位投资界人士向品驾分析,欧洲市场的难度可能是大家无法想象的,对于很多还在寻求IPO的造车新势力来说,还有更多需要平衡和取舍。

其实,就有如新势力最早在成立之初纷纷涌入硅谷,渴望拥有科技公司的标签、全球化定位一样,把车卖到欧洲,对于新势力来说,也是其全球化野心的一部分。

但是与在美国的挫败不同的是,此时选择欧洲的他们,已经有了国内稳定增长的市场,有对未来发展更明确的定位。虽然目前来看,新势力在欧洲市场还没有真正打开局面,先进入欧洲的蔚来、小鹏都在面临如何布局销售体系、价格体系、产品体系以及品牌体系的问题,由于各自策略不同,在这几方面都要做出取舍,无论是蔚来还是小鹏,现阶段都无法做到两全其美。

对于新势力品牌来说,这是进入欧洲的一个必然发展阶段,但是长期来看,新势力却有希望打破燃油车时代未能进入欧洲的难题。

对于此时整个行业一股脑的对欧洲市场的乐观与激动,造车新势力们也开始抱以谨慎的态度。

一家造车新势力的欧洲团队已经开始大规模的裁员,缩减幅度达到50%,并撤换了海外市场负责人。

另外一家造车新势力的相关人士则认为,过去一年在欧洲市场的推进,是一个试错的阶段,并没有取得实际的有意义的进展,甚至可以说结果是非常糟糕的——相当于去年在欧洲市场白忙活了一年,赚了两声吆喝。

与当年的高调计划相比,如今造车新势力们更希望找到一种更合适他们,稳定地进入欧洲市场的2.0模式。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)