记者|陈婷 杨昕怡(实习)

编辑|程鹏 刘雪梅 杜恒峰 易启江

校对|卢祥勇

“比赛看得太激动了,点了杯同款咖啡庆祝一下。”谷爱凌夺冠后,北京小伙小姚(化名)下单了一杯标注着“谷爱凌推荐”的蓝丝绒飒雪拿铁,“可惜没有新杯套和包装袋。”

小姚发现自己下手挺快。2月8日,谷爱凌摘金刷屏,其代言品牌瑞幸咖啡(以下简称“瑞幸”)旋即发放了4.8折夺冠券包,邀请消费者们“为夺冠干杯”。当日下午,就有网友在社交媒体上抱怨,多地的瑞幸门店内两款谷爱凌定制新品都卖光了,而且外卖配送和到店自提花的时间比以往更久,还有网友在瑞幸官方微博的评论区留言,催促瑞幸各门店及时补货谷爱凌定制杯套和纸袋。

这是继让不想上班的利路修拍广告“营业”之后,瑞幸的又一次营销出圈。作为国内第一批签下谷爱凌作为代言人的品牌之一,瑞幸咖啡借着冬奥“顶流”谷爱凌的热度,登上热搜,赚足了关注度。

上海某家瑞幸咖啡门店,配有谷爱凌人形立牌 图片来源:每经记者 陈婷 摄

上海某家瑞幸咖啡门店,配有谷爱凌人形立牌 图片来源:每经记者 陈婷 摄距离财务造假风波近两年,一度被认为毫无翻身机会的瑞幸居然至今安然无恙。此次蹭上“天才少女”谷爱凌夺金热度的瑞幸,更让大家发现,一度在死亡线上挣扎的瑞幸似乎已经悄悄改写了“命运剧本”。

然而,如今的瑞幸与以往已不大一样。

一方面,继2020年被大钲资本等踢出董事会后,一直试图反攻的瑞幸前任董事长陆正耀可能已经“无力回天”。

2022年1月27日,大钲资本宣布,它牵头的买方财团从瑞幸前管理层陆正耀、钱治亚关联公司收购了总计3.84亿股的A类普通股,获得了50%以上的瑞幸投票权,成为实控人。

另一方面,瑞幸已为其财务造假等历史遗留问题,付出了不小的代价。2月5日,瑞幸宣布已经向美国证券交易委员会缴纳1.8亿美元(约合人民币12亿元)罚款,双方达成和解。

创立18个月即激情上市,自曝财务造假后摘牌退市,在人们的震惊与质疑之间游走了两年之久的瑞幸,近日竟接连传出计划重新上市的消息。人们不禁想问:是什么让投资人对被迫退市的瑞幸“忠贞不渝”?又是什么,让一度“气若游丝”的瑞幸绝地重振?

起死回生?离盈利一步之遥

当下一杯难求的盛况,令两年前瑞幸所面临的绝境恍如隔世。

在2020年瑞幸自曝财务造假后,外界曾一度认为瑞幸的破产或成定局。

2020年1月31日,美国知名沽空机构浑水在推特上公布了一份关于瑞幸咖啡的做空报告,指控其涉嫌财务造假。

面对这份长达89页的报告,瑞幸咖啡2月3日发文否认。两个月后,形势急转。4月2日美股盘前,瑞幸对外公布,COO刘剑及其部分下属员工于2019年第二季度至第四季度从事不当行为,伪造交易销售额约为22亿元人民币。

自曝导致股价应声下跌。瑞幸开盘暴跌81.6%,当日盘中触发六次熔断,市值蒸发约50亿美元。

4月7日美股盘前,瑞幸咖啡宣布停牌,等待披露更多消息。彼时瑞幸股价仅为4.39美元,距年内高点51.83美元已跌去九成,市值仅余约11亿美元。

1个多月后,5月19日,纳斯达克交易所通知瑞幸咖啡必须摘牌退市,尽管前董事长陆正耀对不等调查结果就被要求退市的决定“深感失望和遗憾”;6月23日,由于未能提交年报,瑞幸咖啡再次收到退市通知,并于6月29日从纳斯达克停牌,退市时股价仅1.38美元。

退市后,全国4000余家门店仍在正常运营的同时,瑞幸内部上演了一场剧烈的人事“地震”。

2020年7月13日,瑞幸发布公告,陆正耀的董事会主席及首席执行官职务由董事会董事及瑞幸咖啡前代理首席执行官郭谨一接替,且新增四名独立董事。

回看过去,陆正耀曾是瑞幸发展史上的支柱型人物。2019年5月,他与曾经的商场好友——大钲资本董事长黎辉、愉悦资本创始人刘二海,共同扶持成立仅18个月的瑞幸在纳斯达克股票市场上市,创下了中国企业上市的最快纪录。

谱写出这一上市神话的陆正耀自然不甘被踢出局,种种迹象表明,陆正耀至少两次出手,试图回归瑞幸——

2021年1月7日,有消息称,瑞幸咖啡七位副总裁、所有分公司总经理和核心业务高管签署联名信,集体请求罢免瑞幸咖啡现任董事长兼CEO郭谨一。

对此,郭谨一在全员信中表示,该举报信是由陆正耀、钱治亚等组织并起草的,“部分员工不明真相,被裹挟签字”。随后的内部调查结果证明了举报信中关于郭谨一贪污腐败等问题均不属实。陆正耀第一次反攻夺权失败。

2021年9月,有媒体报道称,有投资公司以陆正耀“关联方”名义试图收购瑞幸股权。1个月后,瑞幸发布公告表示,内部通过了一项股东权益计划,保护公司股东的利益,也防止原管理层“曲线回归”。

瑞幸咖啡成都某新开门店 图片来源:每经记者 刘雪梅 摄

瑞幸咖啡成都某新开门店 图片来源:每经记者 刘雪梅 摄随着内部夺权大戏结果的逐渐明朗,瑞幸在门店业绩上也恢复了生机。

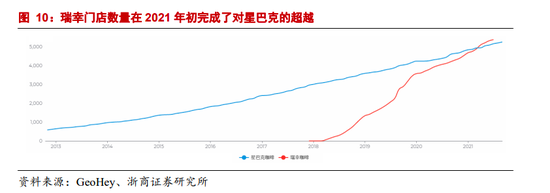

瑞幸咖啡财报显示,2021年第三季度,公司总净收入23.5亿元,比上年同期11.43亿元增长105.6%;净亏损2350万元,相比上年同期净亏损17.1亿元大幅收窄,亏损收缩98.6%。平均每月交易客户数量1470万人,同比增长79.2%。截至三季度末,门店总数量增加至5671家,其中自营门店4206家,较上年同期增加6.4%;联营店1465家,较上年同期增加66.7%。

从数据来看,瑞幸已然扭转局面,重新站了起来。当时多位业内投资人猜测,瑞幸的野心并不止步于此,下一个目标可能是重新上市。

逼死瑞幸?它从未被放弃

从瑞幸的起死回生之路上也可以看出,瑞幸从未被真正舍弃。

“我坚信瑞幸咖啡的商业模式和商业逻辑是成立的,瑞幸咖啡自运营以来每年的营收都在持续增长。”2020年5月20日凌晨,陆正耀在道歉声明中的语句,言犹在耳。

除了陆正耀的拼尽全力试图回归之外,2021年4月,大钲资本领投瑞幸2.5亿美元,这笔投资以认购高级可转换优先股的方式落地。

中国食品产业分析师朱丹蓬对《每日经济新闻》记者表示,自财报造假风波爆发以来,自始至终,退市只是资本端的一个影响,而理性的投资者和债权方索赔都不会真正逼死瑞幸。

“如果逼死瑞幸,一来,债务索赔就没有希望了,二来,瑞幸在过去时间内投入大把资金打造的品牌、运营,也就失去了价值,作为股东,历史的投资也都打了水漂。从整个时间成本到投入成本来说,逼死瑞幸都一定得不偿失。也正是因此,大家会给瑞幸时间,让它去进行恢复重整。”朱丹蓬说。

通过两年来的调整,目前,除了在业绩上重现生机之外,已从纳斯达克退市的瑞幸,在粉单市场的表现也称得上良好。

据媒体报道,1月27日,瑞幸控股股东大钲资本宣布完成对毕马威所托管的、前瑞幸创始人陆正耀及其管理团队所持有的3.83亿股瑞幸股份的收购,二级市场迅速予以回应。1月28日开始,瑞幸粉单股价连续两日上涨了10.23%和16.79%。

刚登陆粉单市场时,瑞幸最低跌至0.95美元/股,与最高点的51.38美元/股相比,算得上“归零”。而截至2022年2月10日瑞幸收盘,其在粉单市场的报价为12.75美元/股。

种种迹象似乎都表明,资本市场也没有放弃瑞幸。

工信部信息通信经济专家委员会委员、中南财经政法大学数字经济研究院执行院长盘和林向《每日经济新闻》记者表示,瑞幸虽然出现了一连串的变故,造假影响深远、声誉不佳,但实际上一直以来其国内经营并未损伤。

“瑞幸在美股暴雷,它在国内的业务并没有受影响,客户群体也没有受影响。当然,瑞幸重新上市的前提,是彻底解决财务造假问题。”盘和林认为,此前的财务造假风波对瑞幸的影响主要是体现在中美两国的罚款上,也让瑞幸的股权结构发生了改变,但这对经营的影响微乎其微。

盘和林表示,当前,瑞幸在国内有5000多家门店,虽然瑞幸管理出了很大问题,也被投资人嗤之以鼻,但它没有伤及用户,消费者还是照领优惠券、照喝咖啡,所以瑞幸当前国内的经营态势应该是平稳的。

对于瑞幸的未来,盘和林认为,通过规范化扩张的门店,瑞幸的确体现出一定的规模优势,通过优化门店布局,是可以实现未来发展的。“不过,不确定性也存在,那就是当前瑞幸的债务是否最终能够抹平。过快扩张积累了较高的债务,也会导致较高的财务成本,不过这些应该不会影响瑞幸重新上市。”盘和林说。

香颂资本执行董事沈萌也向《每日经济新闻》记者表示,明星代言对业务产生的影响是短期的,瑞幸的发展主要取决于其自身的策略是否满足市场需求。目前瑞幸进一步切割陆正耀的影响,但是否能够在激烈竞争中重新崛起,还有很多不确定性。

卖好咖啡,才是一切的核心

瑞幸的财务造假风波,一度引发外界对于中概股的信任危机,堪称资本市场大事件。对于陆正耀而言,某种程度上,瑞幸的爆雷很可能是他个人由盛而衰的关键节点。

抢占风口、融资烧钱、闪电扩张、急速IPO,是陆正耀赫赫有名的“陆式打法”。这一套资本游戏的玩法,曾让瑞幸短期内声名鹊起,也令瑞幸快速声名狼藉。

一味烧钱发展备受诟病,但多位业内人士认为,瑞幸依然具备存在的价值。高纲咨询合伙人、消费品首席研究员高海平告诉《每日经济新闻》记者,瑞幸咖啡的管理层实际上是一支很强悍的团队。18个月直冲IPO,说明其强大的产业链掌控能力。“从2021年上半年报告看,营收翻倍,运营成本增长仅仅增长13%,依然说明其运营水平在持续提高。”高海平说。

高海平提到,瑞幸的产品研发能力也是亮点。其两款单品“生椰拿铁”和“厚乳拿铁”受到了市场的认可。“近几年椰子成为多种食品饮料的重要成分和营销卖点。瑞幸开发了生椰拿铁这个爆款产品,说明了它对消费者脉搏把控较好。”高海平表示。

据媒体报道,2020年底,以郭谨一为代表的新管理层上台后,将与前管理团队有较深关联的供应商清除,并调整了SKU研产模式,平均研发22款产品,才会向市场推出一款——并实行了限时供应策略。

瑞幸的另一个优势,是数字化能力。据了解,瑞幸自疫情之后开始布局社群营销。官方信息显示,瑞幸布局私域3个月之内,便迅速积累起9100多个客户群、110多万社群用户和180多万企业微信客户。有消息称,截至目前,瑞幸咖啡的企业微信好友已有800万~900万人。

然而,即便瑞幸已展现出新的发展态势,挑战也才刚刚开始。

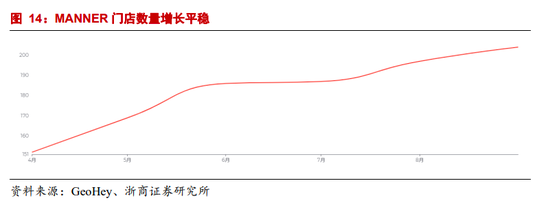

一方面,此前由瑞幸“拓荒”的这条咖啡赛道,正迎来越来越多强劲的竞争对手。2020年12月到2021年5月,精品咖啡Manner接连获得融资,H Capital、淡马锡、美团龙珠先后进场,Manner投后估值达到了28亿美元,单店估值超过1亿元人民币,大有后来居上的劲头。

另据数据显示,2021年咖啡领域投资案例共21起,总金额接近60亿元,是此前两年的总和。三顿半、M Stand、Tims、Nowwa等品牌也接连获得亿元级规模的融资,进一步争抢日趋火热的中国咖啡市场。

走进北上广绝大多数办公楼和商场,都能感觉到这场“咖啡战争”的硝烟。以办公楼为例,在北京乐成中心的负一层和一层,遍布了瑞幸、星巴克、Tims咖啡等多家主要咖啡品牌的门店。和瑞幸一样希望“挑战星巴克”的奈雪的茶,也代表新茶饮品牌,想从咖啡市场中分羹。

另一方面,随着大钲资本成功控股瑞幸,市面上还存在着其是否会趁瑞幸股价较低时对进行瑞幸私有化的猜测。此外,大钲资本与郭谨一等瑞幸目前的管理团队能否目标一致地发展瑞幸,也尚未可知。

无论如何,一个业内共识是,瑞幸的出现与迅速崛起,的确成功搅动了中国咖啡市场这一池春水,2019年上市时宣称的“咖啡平权”得以实现。

瑞幸的确用自己的方式改变了咖啡市场,但作为一家企业,瑞幸早应回到做生意的本质。1.8亿美元的天价罚单,两年的自救之路,或许正在深刻改变着瑞幸自身。

凌雁管理咨询首席咨询师林岳接受《每日经济新闻》记者采访时表示,近年来,咖啡市场涌入了很多竞争者,蛋糕也还在不断变大,大家都有比较好的生存空间,但一直烧钱肯定是不长久的,“模式最终也要变现为利润,否则也会被资本放弃。”

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)