来源 | 毒眸

文 | 廖艺舟

编辑 | 张嘉琦

2020年,国内游戏行业是为数不多受疫情逆向刺激的行业,高速增长的趋势似乎预测着2021也将会是狂飙突进的一年。然而站在2022年的开端回望,这一年的游戏产业尽管不乏惊喜,但也远谈不上顺利。

游工委《2021年中国游戏产业报告》显示,2021年中国游戏市场实际销售收入2965.13亿元,同比增长6.4%,增幅比例较2020年同比缩减近15%,回落到2019年的水平。用户规模增长率仅0.22%,达到8年来的最低值。

人口红利趋于饱和时,只有更优质的游戏内容,才能打动玩家的心。

这一年里诞生过《摩尔庄园》《哈利波特:魔法觉醒》等在社交场域里引发热议的现象级手游,《鬼谷八荒》《暗影火炬城》《笼中窥梦》等独立游戏在各自赛道内饱受赞誉,《黑神话:悟空》的第二支预告片再度点亮了国内玩家积蓄已久的“3A游戏”梦。遗憾的是,已面世作品中依然缺乏能兼顾制作体量和长线运营的“爆款”。

资本市场的活跃,侧面反映了游戏较之其他文娱品类,更具备吸金能力。而大厂们的投资动态,背后既指向各自的战略,也共同描绘出未来的轮廓。伽马数据统计,2021年全年共发生投资209起,较2019年增加92起。腾讯的投资活跃度依然遥遥领先,2020年-2021年共投资129起,B站(30起)、网易(15起)、字节跳动(14起)位居其后。

以“平均3天投一家”的腾讯为例,它在国内倾向中小型团队,大部分获投企业成立不足3年,代表着对玩法创新和赛道破局的渴求,其中又以二次元领域最多,可以预见未来一年二次元仍会是热门品类。

腾讯的海外投资同样活跃,典型案例有《饥荒》开发商Klei Entertainment、《奇异人生》开发商Dontnod Entertainment、《Day Z》开发商Bohemia Interactive等,与国内的投资战略不同,腾讯在海外的“目标”更偏向于成立时间久、有成熟作品的团队。

这或许是国内游戏市场与海外市场渐渐融合的一道缩影。 长期以来,国内游戏以独特的商业模式,在自给自足的真空地带里发展良好,也在手游性能和服务器技术上达到了全球最高水准,但对比海外同等级开发商,国内“大厂”们普遍缺乏在游戏表达上的探索欲望,品牌美誉度很低。在2021年,腾讯的海外游戏团队突破4000人,米哈游在蒙特利尔成立研发中心……一种有关“3A”、“精品”、“大作”的愿景,似乎正迈出第一步。

对于游戏产业来说,2021或许是一个比预期更重要的拐点。

“长线爆款”缺失

2021年的最后一款“爆款”,得从《幻塔》说起。正式上线前,其官网预约量达到1500万次,初期成绩也担得起玩家们的期待,首日流水即破5000万元,连续6天列中国iOS手游下载榜榜首。在其助力下,《完美世界》12月收入增长106.4%。

《幻塔》的高期待值,很大程度上来源于和《原神》相似的二次元题材及开放世界设定,但公测不久,一些底层设计上的问题就被放大。它骨子里仍是国内玩家所熟悉的MMORPG游戏,也遵循着传统的付费模式和数值驱动思路,不能给如今的游戏界带来多少新鲜感。反馈到口碑上,《幻塔》如今的TapTap评分已跌到5.4分。

在App Store游戏总榜上的排名会更直观地反映出游戏受欢迎程度,不到1个月,《幻塔》跌出了前100名。这固然与手游市场竞争激烈有关,2021年我国移动游戏销售收入占比达76.06%,仍是市场主体,但初期异常火爆、随后迅速降温的现象,在手游新品中实在过于常见。

苹果的春季发布会上,国产手游《鬼泣:巅峰之战》被用来展示新款iPad Pro的强悍机能。将侧重细微操控的传统动作游戏,搬到操作空间有限的手机平台本是一项创举,该IP多年积淀下的知名度也在前期为游戏吸睛无数,但成品还是败于水土不服的操控机制和氪金方式 (点此看往期:《鬼泣》做手游:大人,时代变了) ,没能激起更大声量。

如果《鬼泣》的受众相对圈层化,赶在秋天“开学季”推出的《哈利波特:魔法觉醒》,则堪称下半年投入市场的重磅炸弹,不仅在各游戏应用市场里排在前列,上线不到一周还“喜提”10个微博热搜。但在推出一段时间后,依然显出长线乏力的态势 (点此看往期:霍格沃茨职业学校,迎来“退学潮” ) ,在还原世界观、打造社交系统、对战平衡等方面的问题让它无法跻身一线头部产品,如今处在游戏总榜70名+的位置。

借助IP优势来给游戏做第一波引流,对国内厂商来说是种曾被多次验证成效的开发惯性,IP可以来自电影小说,也可以来自主机端游。《移动游戏IP市场发展报告》显示,2020年IP改编游戏收入首次超过千亿规模,2021年各家公司的年度发布会上都出现大量IP游戏,其中腾讯21款,网易15款……用IP缝玩法,已成为玩家们口中“圈一波就跑”的快消品,这种源自过去为掩盖研发实力不足而选择的捷径,越来越难满足如今用户对游戏品质的需求。

这一年里锋芒初露就迅速折戟的,还包括《漫威超级战争》《小浣熊百将传》《剑网1:归来》等,表现较好的则有《英雄联盟手游》《摩尔庄园》等,后者的共性在于试图将端游版的成功在手机端复现,并借助一定社交元素维持“回归的老玩家”们的黏性。这或许是用户规模进入增长瓶颈的短期解法。

长远来看,在手游时代打造原创IP的意义愈发明显, 2021年收入前100移动游戏中的自创IP占比为42.46%,比例仍低于IP改编,但数量相较前一年已增加5%。

当下最热门的品类MOBA和“大逃杀”由于缺乏剧情、人物等要素,在构成IP上相对困难,但游戏厂商仍在进行尝试,如《英雄联盟》在2021年推出动画《双城之战》、RPG游戏《破败之王》等,用以补充世界观。

如果要寻找2021年的“长线爆款”,答案依然只有在2020年尾声推出的《原神》。

作为首款当选TGA“最佳移动游戏”的国内原创IP,米哈游选了最难的路且走出了成果,Sensor Tower数据显示,《原神》移动版在2021年的收入超过10亿美元,全球排名仅次于《PUBG mobile》(合并《和平精英》收入) 和《王者荣耀》。

拼渠道的思路不再适用于头部格局较为固定的国内手游市场了 (点此看往期:腾讯网易之后,谁是下一个游戏巨头?) ,随着买量成本的增加,中小型厂商更多被困在营销投入上,而仅靠渠道,几乎不可能撼动握有流量入口的腾讯旗下《和平精英》和《王者荣耀》的地位。这种情况下,专注对游戏内容的打磨与创新或许才能突出重围。

曾经的页游们是“买量大户”,而2021年页游市场规模已连续第6年负增长。现在,仍有部分玩法轻度的休闲、模拟、战略手游的广告创意颇具页游遗风,用明星念白或偏低俗的广告语吸引用户,App Growing统计的热门文案包括“老婆玩了一整宿”、“退服给你磕头”等。这批手游仍有利润空间,但正逐渐被主流模式抛弃。

从游戏行业被炒热的“元宇宙”概念,目前对于游戏行业还只是个概念。9月,中青宝公布“元宇宙”游戏《酿酒大师》,致使其股价在4个月内涨了5倍,3次收到关注函被要求说明涨幅异动是否存在蹭元宇宙热点炒股价的动机,目前已被深圳证监局责令整改。

尽管国内尚未有一款真正的“元宇宙游戏”问世,但一批头部公司均已注册商标并推进有关项目,如字节跳动领投的游戏《重启世界》、中手游开发已有两年的《仙剑奇侠传:世界》等。玩家们仍可期待在未来进入现实与虚幻边界更加模糊的游戏世界。

“寒冬”前夕?

在那之前,还有些更现实的事需要关注。

版号 ——这个新游“命门”的发放时间停留在了2021年7月。2019年过审的版号有1570个,2020年这个数字是1408个,而去年全年,只有768个版号过审,缩水近半。

其中国产游戏过审版号共690个,进口游戏78个,拿到版号最多的公司是中青宝,有27个,腾讯、网易分别拿到9和11个版号,且明显倾向进口游戏,腾讯仅有《重返帝国》《高能英雄》两款国产新游版号,网易较受关注的新游则有《漫威对决》《暗黑破坏神:不朽》《宝可梦大冒险》等。

头部厂商通常“库存”丰富,版号暂停在短期内不会打乱产品的上线节奏,除前文提到的热门游戏,如腾讯的《金铲铲之战》、网易的《王牌竞速》、完美世界的《梦幻新诛仙》等均在年内如期与玩家见面。

而中小型企业则更多地倚仗短周期、多产出的模式,需要新作续命,因此会更早陷入版号引发的困境。

据《证券日报》统计,7月版号停发后,下半年已有约1.4万家游戏相关公司注销。包括字节跳动、百度等游戏业务相对较弱的互联网大厂也纷纷传出裁员风波,贪玩游戏更加典型,其手游《贪玩蓝月》累计流水超10亿元,却在2021年最后两个月被曝连续裁员、取消年终奖等。

正如买量成本的不断增加迫使企业将目光投向内容,有从业者认为,版号的缩紧也是在倒逼游戏企业研发精品。

上一轮长时间的版号停发,要追溯到2018年。彼时版号曾停发9个月,同年市场增速仅5.32%,为近8年来最低值,连大厂的重点游戏也受到波及,腾讯《刺激战场》《全军出击》迟迟无法商业化。

截止目前,新一轮版号的暂停已持续5个月,目前也没有任何可能恢复的信号。更严重的影响,可能会在今年才逐渐显现。

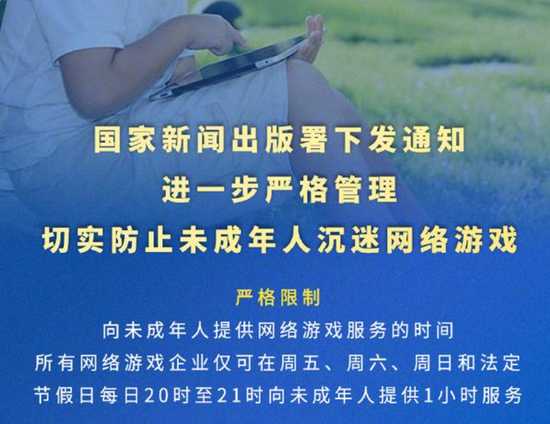

和版号停发几乎同时发生的,还有“史上最严防沉迷新规”。《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》将中小学生每周玩游戏的时间从每周近十小时压缩到三个小时,各游戏企业也纷纷响应,表示会积极承担更多社会责任。

尽管未成年人对游戏营收的贡献实际有限,如腾讯曾在2020年年底首次公布18岁和16岁以下未成年人的流水占比分别仅有6%和3.2%,但在外界普遍对游戏产业信心削减的大背景下,政策调整必然反馈到了市场整体营收上。具体到各公司也是如此,腾讯2020年Q3游戏业务同比增幅为45%,今年下滑明显,增幅仅有8%,网易因为有新游上线状况稍好,但相较于上一年也有下滑,2020年Q3增幅21%,2021年15%。

“防沉迷”对电竞产业的影响更加直接,大批活跃于赛场的职业选手年龄都在18岁以下,这部分选手只能被俱乐部暂时“遣散”,上游的青训体系也会受到影响。而近年火热的电竞教育无疑也被浇了一盆冷水。2021年杭州亚运会公布8个电竞项目、EDG夺冠等事件让无数电竞粉丝欢欣鼓舞,但电竞产业显然还需要时间来积极消化更根源的隐忧。

版号和防沉迷双重监管收紧下,不少企业意识到游戏出海比往常更加重要,相关政策也鼓励精品游戏能开拓海外市场,《原神》《明日方舟》等还入围了2021-2022年度国家文化出口重点项目。营收方面,2021年Q3中国自研游戏在海外市场的收入达到49.66亿美元,创历史季度新高。

近期Twitter发布了一份2021年讨论最多的游戏名单,共有三款国产游戏上榜,《原神》排名第一,另两款是《偶像梦幻祭》和《荒野行动》,也可视为国产游戏加强在海外运营力度的体现。

寻找新机遇

用户规模趋于稳定、长线爆款数量寥寥、出海动作频频增加……这些趋势共同指向的结论是:国内以移动游戏为主体、以“Free to Play”模式为主导的游戏市场已成存量市场,在“内卷”严重的情况下,越发难有游戏从中脱颖而出。

移动游戏成为存量市场已经不是新鲜话题了。拐点出现在2016年,连续增长了四年的市场规模增幅首次下滑,下滑趋势一直持续至今。这几年间,游戏厂商们不断通过各种方式,抢夺现有用户的注意力,社交媒体成为兵家必争之地,买量成本也在持续推高。

相较于继续在手游市场“抢地盘”,不少游戏公司开始将目光投向隐藏的“蓝海”。

买断制游戏在过去一年释放出不少积极信号,据“国游销量年榜”统计,2021年买断制新游收入同比增加了335.9%,创近10年来最大增幅。

其中,网易旗下24 Entertainment工作室出品的《永劫无间》用5个月时间实现了700万套销量,销售额达到14亿元,小成本独立游戏《鬼谷八荒》和《戴森球计划》也分别拿到2.5亿元和1.6亿元销售额。此前国产买断制游戏收入较高的有《古剑奇谭三》《太吾绘卷》等,收入均不足7000万元。

《永劫无间》

《永劫无间》端游、手游常采用免费制,主机游戏常采用买断制,如果按游戏平台划分,2021年中国主机游戏实际销售收入同比增长22.34%,也是各平台中唯一保持高速增长的。

无法否认的是,主机、单机游戏的市场份额占比依然很低,这背后有着盗版及政策影响下漫长的历史原因。发展至今,中国游戏市场已表现出和海外明显不同的游戏结构。

2021年年底,中国游戏产业年会设置了首届“中国游戏主机论坛”,论坛上分享的《全球主机游戏市场调查报告》显示,全球主机游戏市场规模有望突破457.6亿美元,中国大陆仅占比0.9%,用户规模达到4.09亿人,中国大陆仅占比2%,显而易见,国内的主机游戏市场富有成为增量市场的潜力。

出品一款3A游戏,既涉及到工业化的项目管理,也需要技术和资金上的高额投入,由于一次付费带来的营收能力偏弱,用户长期习惯导致的购买意愿较低,这种开发模式过去不受国内开发商青睐。不过正如游工委秘书长唐贾军在上述论坛所言,“主管部门一直在强调多提供游戏精品……随着主机游戏用户付费意识增强,知识产权保护力度提升等,中国主机游戏市场有望实现质的转变。”

2021年,以3A游戏为目标的《失落之魂》《黑神话:悟空》《边境计划》都拿到了以腾讯为代表的上司公司注资,出现《烟火》《风来之国》这样在游戏风格或游戏玩法上搏得海内外一致好评的独立游戏,已经渐渐成为一种常态,属于中国游戏的精品时代或许刚刚掀开帷幕的一角。

过往的商业路径探索也并非没有价值,越来越多的海外开发商正在借鉴国内的运营经验,《正当防卫》《战地》手游均已立项,育碧旗下拳头产品《刺客信条》近两作都从传统的买断制单机转换为了长线服务型游戏。

左:《刺客信条:奥德赛》 右:《刺客信条:英灵殿》

左:《刺客信条:奥德赛》 右:《刺客信条:英灵殿》某位在2021年离世的开发者曾写过一段话:“我有一个梦想,有一天,西游记能出ACT......我有一个梦想,有一天,上海滩能出沙盒游戏,而不是玩《GTA》感受美国梦,亦或是玩《热血无赖》体验国外公司强行塞给我们的“中国文化”。我有一个梦想,有一天,不少3A大作不需汉化,因为是我们自己的游戏。”

这串梦想里,有些已经部分实现:汉化已成往事,《暗影火炬城》做出了横版“上海滩”;有些则还在实现的路上,等待所有玩家共同见证。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)