原标题:蔚来、小鹏月销首次破万辆,宁德时代市值逆势增超700亿元!9月新能源车市现“两副面孔”,全年销量有望突破310万辆?

记者/李硕 段思瑶

编辑/裴健如

9月,新能源汽车在终端消费市场和资本市场表现迥异,呈现出“两副面孔”。

一方面,中汽协数据显示,我国新能源汽车9月产销双双突破35万辆,分别完成35.3万辆和35.7万辆,同比均增长1.5倍,再创历史新高。

另一方面,在资本市场中,新能源汽车股与逐渐转凉的天气同步,寒意初现。A股市场中,除了北汽蓝谷(600733.SH)股价出现正增长,其他个股全部“沦陷”;H股甚至出现股价集体下滑;汽车产业链中,只有个别个股股价呈上扬之姿。

新能源汽车在终端和资本市场的迥异表现,与近期芯片短缺和动力电池原材料涨价两大因素不无关系。

在此背景下,如何破解难题,继续保持高歌猛进的销售态势,已成为新能源汽车企业不得不思考的课题。业内预测,如果芯片短缺问题不会进一步加剧,今年我国新能源汽车销量有望突破300万辆。当前,2021年的指针已进入最后一个季度,在前三季度的蓄力狂奔之下,新能源汽车市场的表现能否超越预期?

蔚来、小鹏单月销量首次“破万辆”

9月,新能源车市场继续“独领风骚”。

中汽协数据显示,9月我国新能源汽车销量为35.7万辆,创历史新高,同比增长148.4%,环比增长11.4%;1~9月新能源汽车累计销量215.7万辆,同比增长185.3%。

制表:每经记者李硕

制表:每经记者李硕值得注意的是,9月我国新能源汽车市场渗透率继续维持历史高位,为17.3%;新能源乘用车市场渗透率达19.5%。1~9月,我国新能源车渗透率提高至11.6%。

“新能源车与传统燃油车走势差异化明显,体现出国内车市向新能源化转型的步伐正在提速。”全国乘用车市场信息联席会秘书长崔东树表示。

不仅如此,新能源汽车已成为今年车市增量的“主力军”。乘联会数据显示,在乘用车1~9月155万辆的同比增量中,新能源车增量达139万辆,占总增量的90%,为1~9月车市整体12%的同比增速贡献了11个百分点。

这也意味着,新能源汽车不仅是当下中国乘用车市场的绝对增长引擎,更发挥了对燃油车市场的替代效应,持续拉动着车市向新能源化转型。

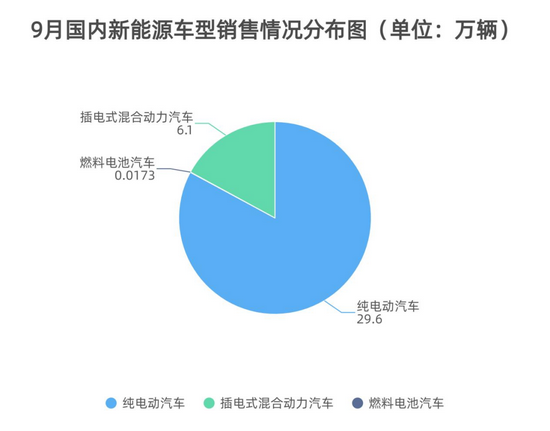

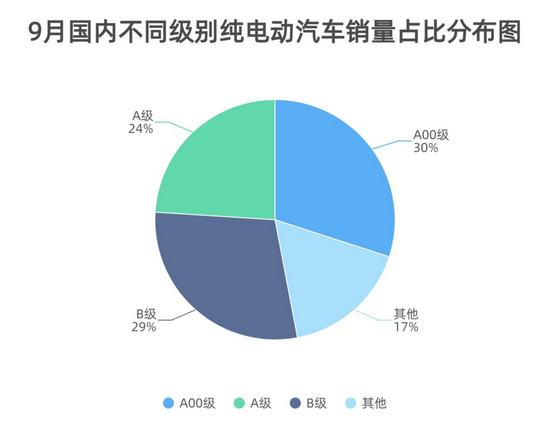

分车型看,9月新能源车市呈现出高端电动车型销量强势增长,中、低端车型稳步提升的趋势。其中A00级电动车批发销量为9万辆,在9月纯电动车整体销量中的占比为30%;A级电动车在当月纯电动车整体销量中所占份额为24%,保持相对稳定;B级电动车销量环比8月增长29%至8.6万辆,在当月纯电动车销量中占比29%。

制表:每经记者李硕

制表:每经记者李硕分品牌看,9月国内新能源乘用车市场“百花齐放”,共有8家企业批发销量破万辆。其中,比亚迪以7.04万辆的成绩再次登顶;特斯拉中国则凭借5.6万辆的批发销量位列第二;第三名上汽通用五菱的销量为3.86万辆,其中宏光MINI EV一款车型就占该品牌新能源车销量的90%以上;上汽乘用车、广汽埃安、长城汽车、蔚来汽车和小鹏汽车则分别以2.16万辆、1.36万辆、1.28万辆、1.06万辆和1.04万辆的销售成绩分列四至八位。

图片来源:每经记者 李星 摄(资料图)

图片来源:每经记者 李星 摄(资料图)除蔚来和小鹏月销成功“破万”外,9月哪吒、威马、零跑等造车新势力销量同环比表现也很优秀。其中,哪吒汽车9月交付新车7699辆,赶超理想在当月造车新势力销量排名中位列第三位。理想汽车9月交付量则为7094辆,环比下降24.8%。

“目前来看,造车新势力已经形成一定的产业规模,传统车企也在向新势力学习,各自取长补短。在目前环境下,如果不向新能源、智能化转型,车企就可能面临被淘汰的命运。”中汽协副秘书长陈士华表示。

制表:每经记者李硕

制表:每经记者李硕相对而言,主流合资品牌中“南北大众”新能源车的批发销量为1.4万辆,占主流合资品牌新能源车总销量的72%,市占率进一步提高。豪华品牌如奔驰、宝马、奥迪等则受限于芯片供应影响在新能源车市场上发力有限。

国泰君安证券分析认为,从2015年至今,四季度基本上是新能源汽车的消费旺季,随着疫情好转及芯片产能的陆续恢复,新能源汽车交付能力有望进一步加强。预计未来几个月行业整体销量有望持续向上,全年来看预计国内新能源汽车销量有望突破300万辆,全球销量预计将突破560万辆。

新能源汽车出口呈季末平稳态势

尽管9月新能源汽车国内销量涨势喜人,但海外出口方面则呈现出季末平稳态势。

中汽协数据显示,9月我国新能源汽车出口量为2.2万辆,环比下降53.1%,同比增长268.7%。1~9月我国新能源汽车的出口总量为19.5万辆,同比累计增长420.9%,占我国汽车出口量的14.32%。

图片来源:每经记者 孙桐桐 摄(资料图)

图片来源:每经记者 孙桐桐 摄(资料图)其中,出口量超过千辆的有东风易捷特(5164辆),上汽乘用车(4560辆)和特斯拉中国(3853辆),其他车企新能源车出口量也在持续走强。

值得注意的是,上月出口逾3万辆的特斯拉中国本月出现“出口转内销”的情况,当月其93%的销量在中国市场交付,仅有不足7%的新车出口海外。尽管如此,特斯拉中国1~9月出口量仍占我国新能源汽车出口量的一半以上。特斯拉在今年二季度财报中称,考虑到美国市场需求旺盛和全球成本优化,特斯拉已将上海工厂转型为主要汽车出口基地。虽然受到供应链压力和工厂升级的影响,但其上海工厂产能依旧强劲。

“在全球汽车行业缺芯的背景下,中国汽车出口之所以能保持较快增长,主要有两个原因:一是汽车行业产业链条较长,对企业相关配套各方面要求较高。在全球疫情背景下,中国产业体系比较完整、配套能力较强,在这些方面具有较大优势。二是中国疫情防控形势总体较好,国内生产生活秩序维持较好,有利于汽车生产稳定运行。此外,汽车出口增长较快也与去年的低基数有一定关系。”国家统计局新闻发言人付凌晖表示。

与新能源车市表现同样火热的还有上游动力电池行业。据中国汽车动力电池产业创新联盟发布的数据,今年9月,我国动力电池装机量为15.7GWh,同比上升138.6%,环比上升25%。

制表:每经记者李硕

制表:每经记者李硕其中,磷酸铁锂电池装机量环比上升32.3%至9.5GWh,继续保持对三元锂电池的优势地位。三元锂电池装机量为6.1GWh,环比上升15%。

“磷酸铁锂电池现在发展的态势实际超出大家预期,今年整个磷酸铁锂电池市场份额有可能会超过三元锂电池。一方面磷酸铁锂电池享有低成本的好处,另一方面能量密度相对可以满足市场大部分车的要求,目前乘用车市场一些高端车型也开始采用磷酸铁锂技术路线。”中国电子科技集团公司第十八研究所研究员肖成伟表示。

具体到动力电池供应商来看,9月动力电池装机量排名前三的企业分别是宁德时代、比亚迪和国轩高科。行业集中度方面,9月我国新能源汽车市场共计39家动力电池企业实现装车配套,较去年同期减少11家。排名前3、前5、前10的动力电池企业动力电池装车量占总装车量比例分别为78.4%、85.3%和93.2%,行业集中度进一步提高。

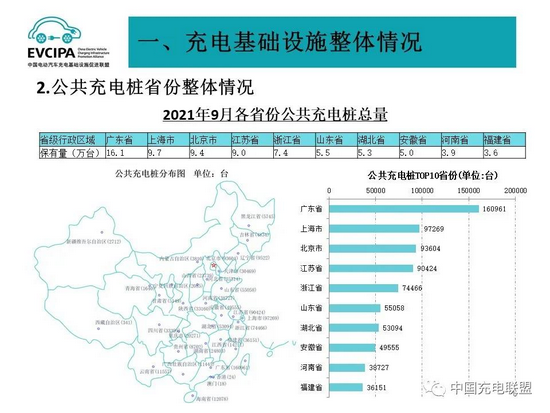

充电基础设施方面,2021年9月,我国新增公共充电桩5.95万台。截至2021年9月,全国充电基础设施累计数量为222.3万台,同比增加56.8%;换电站保有量890座。

图片来源:中国充电联盟

图片来源:中国充电联盟近日,摩根大通发布报告预测,到2025年中国汽车销量将有35%来自新能源汽车,而消费者购买新能源车最重要的考虑因素之一将会是充电装置在内的基础设施是否完备。

据摩根大通预计,2025年中国新能源车年销量将超过1000万辆,新能源车累计保有量将达3700万辆,以新能源车与充电桩的比率1:1至3:1计算,充电桩总数将介于1200万台至3700万台之间,较今年8月200万台增长6~18倍。

欧洲多国新能源车渗透率创新高

与中国新能源汽车市场同频,欧美9月新能源汽车销量同样火爆。

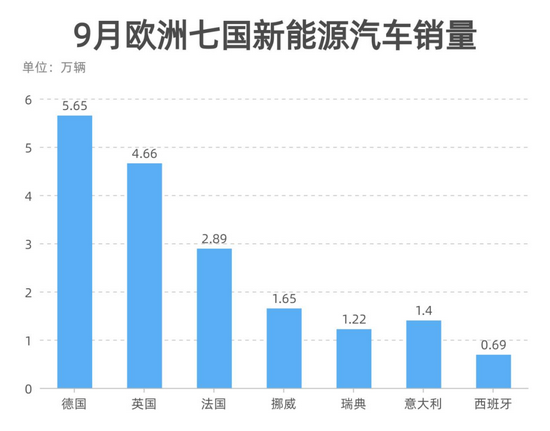

公开数据显示,欧洲七国9月新能源车销量为18.16万辆,同比增长43%,环比增长54.8%。

制表:每经记者李硕

制表:每经记者李硕华宝证券分析认为,在经历了7月和8月两个月的欧洲车市淡季和经销商休假后,9月车企和经销商回归正常运营,助力新能源汽车销量上涨。

值得一提的是,9月欧洲多个国家新能源车渗透率创历史新高,如挪威突破90%,瑞典超过50%,法国突破20%,德国接近30%。有分析认为,尽管欧洲车市受缺芯影响乘用车销量同比下滑28%,但在碳排放政策和补贴政策的推动下,车企选择优先保供电动车,这一点从持续走高的新能源车渗透率中可以得到佐证。

同样值得关注的还有9月特斯拉在欧洲车市的表现。数据显示,特斯拉在德国、法国、瑞典、挪威、荷兰、意大利、西班牙、英国、瑞士、丹麦、芬兰11个国家的销量为3.1万辆,创下特斯拉在欧洲交付以来的月度销量新高。随着上海工厂加大出口以及柏林工厂的投产,特斯拉在欧洲市场的产能问题或将得到大幅缓解。

华宝证券称,2021年1~9月欧洲新能源车销量达到150万辆,因此维持全年销量有望超过220万辆的高增长预期。在欧洲碳排放法规的倒逼和各国高补贴政策以及配套设施建设的推动下,新能源车在今年将持续快速发展。

图片来源:每经记者 孙桐桐 摄(资料图)

图片来源:每经记者 孙桐桐 摄(资料图)美国市场方面,据Marklines发布的数据,受芯片短缺影响,9月美国新能源汽车销量约为100.75万辆,较上月下滑26.1%。其中,特斯拉9月在美销量为2.6万辆,同比提升25.8%,市场份额同比提升1.1个百分点。其他如现代Kona销量为1458辆,大众ID.4销量为1339辆,极星品牌销量为545辆,均与特斯拉表现存在较大差距。

中信证券研报认为,美国政策环境回暖,电动化进程有望提速,预计到2025年和2030年销量分别有望达300万辆和800万辆,渗透率接近20%和50%,2021~2025年复合增速有望达50%。

资本市场难见“飘红”

9月,资本市场难见几只“飘红”的新能源汽车个股。

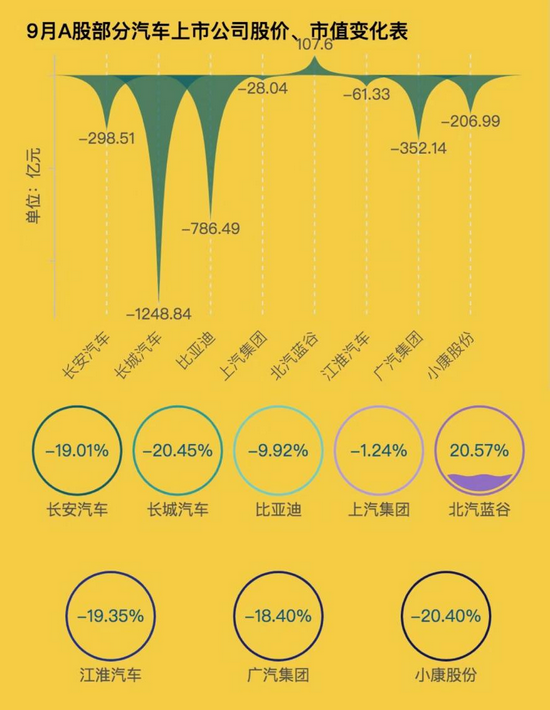

A股市场,除了北汽蓝谷股价出现正增长,其他个股全部沦陷。长城汽车(601633.SH)市值蒸发超过千亿元,比亚迪(002594.SZ)、长安汽车(000625.SZ)和广汽集团(601238.SH)市值也缩水超过百亿元,甚至连此前市值接连走高的小康股份(601127.SH)也未能幸免。

制表:每经记者段思瑶

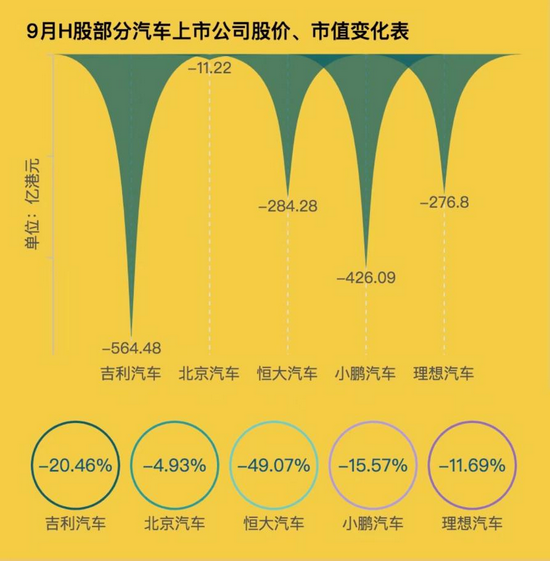

制表:每经记者段思瑶同样,H股的新能源汽车股也集体下滑,吉利汽车(00175.HK)跌幅最大,市值蒸发了564.48亿港元,小鹏汽车(09868.HK)紧随其后。恒大汽车(00708.HK)继续“向下”,这已经是该股股价、市值连续第五个月下滑。

制表:每经记者段思瑶

制表:每经记者段思瑶新能源汽车主机厂在资本市场遭遇的“寒流”,与芯片的持续短缺不无关系。招银国际证券研报认为,受再一波汽车芯片供应链扰动影响,8月以来中国新能源汽车股股价表现呈震荡下行趋势,市场主要担忧芯片供应扰动新能源车企交付,利空因素已反应于股价之中。

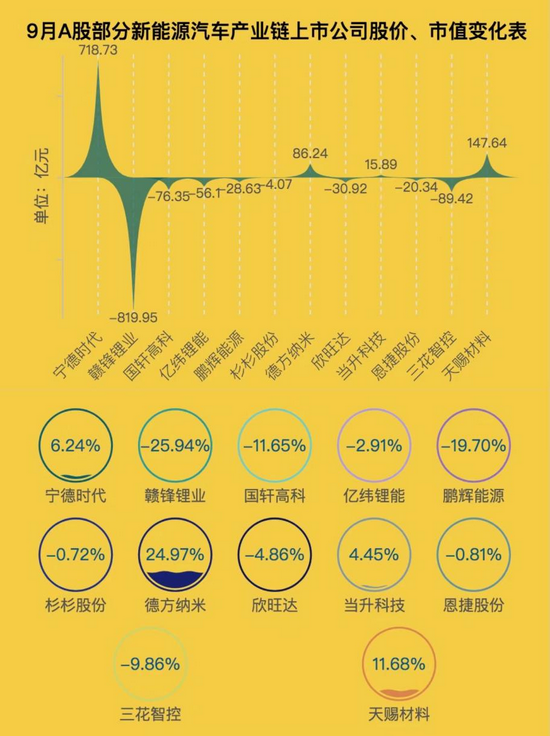

与主机厂股价几乎全线下跌的境况相比,多数新能源汽车产业链上市公司虽也呈现下滑状态,但仍有个股表现出了应有的韧劲。如,动力电池龙头企业宁德时代(300750.SZ)市值增加了718.73亿元;磷酸铁锂正极材料龙头,德方纳米(300769.SZ)股价涨幅为24.97%,市值增加了86.24亿元。

制表:每经记者段思瑶

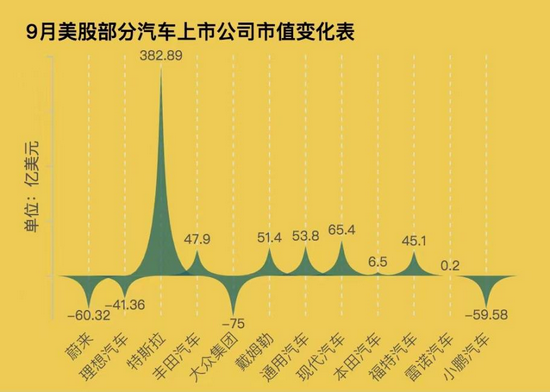

制表:每经记者段思瑶美股汽车上市公司一改8月跌势,多数车企市值出现正增长。其中,特斯拉(TSLA)市值增加了382.89亿美元,市值增长额最高;戴姆勒、通用汽车、福特汽车等市值涨幅也均超过5%。

制表:每经记者段思瑶

制表:每经记者段思瑶随着跨国汽车公司加速向电动化转型,资本市场对其信心不断增长。日前通用汽车被投资银行高盛集团视为有吸引力的股票。高盛集团认为,通用汽车抓住了行业生产复苏的好处,以及从电动汽车和先进的驾驶辅助系统获益的机会,将这只股票的评价定位为“买入”。

相比之下,“蔚小理”(即蔚来、理想汽车和小鹏汽车)在美股市场的市值集体下跌,三家市值合计蒸发了161.26亿美元,缺芯或许是其股价集中走低的一大原因。

招银国际证券研报认为,芯片问题将在10月起有显著改善,各家新能源车企生产将逐步恢复正常水平。同时,四季度作为新能源车的产销旺季,叠加此前积压订单交付,将带动新能源车企业绩环比提升。

全年销量有望达到310万辆?

眼下,缺芯和动力电池原材料价格飞涨,成为摆在全球新能源汽车产业向“电动+智能”转型过程中的棘手事。

今年以来,碳酸锂、氢氧化锂、电解液等锂电池重要原材料供应处于紧急状态,价格也在飙升。今年年初,电池级碳酸锂的价格仍为5.7万元/吨,但截至10月12日已经上升至19万元/吨。此外,氢氧化锂价格达到18.6万元/吨,六氟磷酸锂价格为45万元/吨,远超年初价格。

中汽数据有限公司资深主管王攀认为:“我国钴、镍、锰元素对外依存度超过90%,未来整个动力电池的产量还会增高,需要通过电池的回收利用弥补前端资源的紧缺。”

图片来源:每日经济新 资料图

图片来源:每日经济新 资料图目前,已经有企业开始行动。10月12日午间,宁德时代发布公告称,拟由公司控股子公司等在湖北宜昌投资建设邦普一体化电池材料产业园项目,主要建设具备废旧电池材料回收、磷酸铁锂及三元前驱体等生产基地,项目投资总金额不超过320亿元。

另外,芯片短缺仍掣肘着新能源汽车的发展。全国政协经济委员会副主任苗圩表示:“车规级芯片中的功率半导体包括IGBT、场效应晶体管(MOSFET)和电源管理芯片,在汽油车中占比大约40%左右,在新能源汽车中占比达到50%,是目前最紧缺的芯片。”

中国汽车工业协会常务副会长兼秘书长付炳锋则认为,如果芯片短缺问题不会进一步加剧,按照当前国内新能源车市的走势,今年我国新能源汽车销量有望突破300万辆。

图片来源:视觉中国

图片来源:视觉中国不过,即便有缺芯和动力电池原材料价格飞涨“拦路”,新能源汽车行业的高景气度依旧在持续,利好消息不断传来。如,劳斯莱斯发布首款电动车闪灵(Spectre),预计将在2023年实现全面电动化;威马汽车宣布将获得约5亿美元新一轮融资;吉利与欣旺达成立动力电池公司;百度和小米共同投资上海几何伙伴智能驾驶有限公司等。

万联证券分析师周春林预计,2021年新能源汽车全年销量有望达到310万辆,超出市场预期,终端销量需求持续旺盛背景下建议重点关注新能源汽车产业链中供需紧缺环节及热管理零部件供应商。另外,随着小米、百度等科技公司加速布局自动驾驶领域,自动驾驶系统有望成为决定车企未来最终的胜负手。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)