安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

近年来,数字创新引发的各种新型支付类型层出不穷,在人类历史上,消费者比以往任何时候都享有更多的支付选择。

“2023年,数字钱包仍然是消费者偏好的支付方式,在各个渠道的消费总额达14万亿美元。”全球支付解决方案公司Worldpay近日发布《2024全球支付报告》(以下简称“报告”)显示,数字钱包已成为消费者的主要支付选择。2023年,数字钱包占全球电子商务消费额的50%,占全球销售点消费额的30%。未来,数字钱包仍然是增长最快的支付方式。

此外,在全球新兴支付方式中,账户对账户支付(A2A)和先买后付(BNPL)等也表现出了可观的发展潜力,全球支付格局仍在变局中。

数字钱包在全球强势增长

报告显示,2023年其在全球电商交易额的占比达50%。数字钱包是增长最快的电子商务支付方式,预计到2027年复合年均增长率为15%。报告预计到2027年,电子商务交易中直接使用信用卡和借记卡支付的交易额将略有下降。然而,这种“下降”很大程度上是因为银行卡的直接消费支出变身成了数字钱包的消费支出。

而在销售点,2023年,数字钱包进一步扩大其在全球销售点的领先优势,约占全球销售点交易额的30%,超过10.8万亿美元。同时,数字钱包也是销售点增长最快的支付方式,预计到2027年,其复合年均增长率将高达16%。

在全球支付市场中,中国是全球最大的数字钱包市场,数字钱包品牌支付宝和微信支付以及银行卡组织银联这三大支付品牌引领中国支付市场。

上述报告显示,2023年,数字钱包占电子商务交易额的82%,在销售点消费中占比近三分之二(66%)。更值得关注的是,即便数字钱包目前在中国已经在电子商务和销售点中获得主导地位,它依然是增长最快的支付方式。在电子商务市场,预计2023年~2027年数字钱包的复合年均增长率将达到13%,届时将占总消费额的86%。

与此相比,2023年美国消费者依然很大程度上青睐信用卡,不过,未来数字钱包也会成为美国线上和线下增长最快的支付方式。

上述报告显示,从现有数据看,美国的信用卡、借记卡和预付卡占2023年全部消费额的71%。报告预测,2027年,数字钱包在美国电子商务支付中的交易额占比将达到52%,在销售点交易额占比降至31%,与此相比信用卡在上述两种渠道的交易额占比将分别下降至22%和34%。

与美国市场有所差异,报告显示,数字钱包领跑欧洲电子商务支付市场,尤其在丹麦、 德国、意大利、西班牙和英国这在五个市场处于主导地位。全球数字钱包品牌 Amazon Pay、Apple Pay、Google Wallet和PayPal是欧洲数字支付的主要参与者。

报告预测,在欧洲市场,2023年数字钱包占电子商务交易额的30%,预计到2027年其复合年均增长率将达到17%,届时数字钱包将占电子商务交易额的40%。

而在欧洲的销售点,数字钱包也越来越普及。报告显示,银行卡几十年来主导了欧洲的支付市场,银行卡体系成熟稳定,成为变革的阻力。然而,随着更多商家愿意接受数字钱包,且越来越多的消费者使用这一便捷的支付方式,数字钱包的普及正在加速。预计到2027年销售点的数字钱包使用率将以24%的复合年均增长率增长,占比将从2023年的13%增长到2027年的27%,增长一倍多。

银行卡仍然具有强劲影响力

人们常常问这样一个问题:银行卡的市场份额正在被数字钱包吞噬,银行卡的影响力是否因此下降呢?

对于这样的问题,上述报告给予的答案是否定的。上述报告表示,在全球支付方式中,随着市场份额向数字钱包转移,银行卡仍然表现强劲。这是因为看似银行卡的消费额在减少,实际上其只是换上了数字钱包的新装,或以“直接支付”的方式,或以“分期”的方式进行支付。Worldpay公司在调查中发现,消费者数字钱包的主要资金来源,仍然是数字钱包内嵌了信用卡和借记卡的消费组合方式,与不使用数字钱包而是使用实体卡的情况并没有本质不同。

报告预测,银行卡有望在未来许多年保持影响力,并在许多市场仍然占据主导地位。

尽管当前银行卡占据支付市场较高的市场份额,但是美国也在进行即时支付系统的金融基础设施创新。去年7月份,美联储推出了即时支付系统“FedNow”,以支持实现美国支付系统的现代化,各大银行和信用合作社都可以注册并使用此工具。

不过,这个即时支付系统需要时间来进行沉积。上述报告表示,FedNow可能还需要几年时间才能真正影响消费者。银行采用美联储全新即时支付服务的进程并不顺利,它们仍在努力应对实时支付所面临的挑战,比如如何减少欺诈等。

新兴支付方式不容忽视

此外,在全球新兴支付方式中,账户对账户(A2A)支付和先买后付(BNPL)表现出了可观的发展潜力。

据了解,账户对账户(A2A)支付,是一种不需要通过卡组网络,从一方直接向另一方进行的电子支付。A2A已嵌入各种应用和在线服务中,如巴西的Pix、荷兰的iDEAL、波兰的BLIK。A2A支付包括银行转账(发起支付)和直接借记(直接扣款)。

报告显示,2023年,在荷兰等部分欧洲国家以及马来西亚、泰国、尼日利亚,账户对账户支付在电子商务市场的交易额占比至少超过30%。

欧洲地区电商支付方式

受欧盟共同监管的影响,欧洲电子商务的支付格局非常多样化。报告显示,在Worldpay公司调研的欧洲市场中,信用卡、借记卡、账户对账户(A2A)支付和数字钱包这几种支付方式分别至少在两个市场中处于领先地位。

尽管如前所述,在欧洲市场,数字钱包也领跑欧洲电子商务支付市场,但是在新兴支付创新方面,这一地区展现了多样性特征,各种支付方式都可能取得成功,很难出现某一支付方式垄断市场的局面。

例如,在新兴支付方式方面,2023年账户对账户(A2A)支付领跑芬兰、荷兰、挪威、波兰和瑞典。A2A支付在荷兰和波兰的主导地位尤为突出。2023年A2A支付占欧洲电子商务交易额的18%。

以瑞典为例,报告显示,在瑞典国内银行服务Swish的推动下,账户对账户(A2A)支付在2023年成为线上首选的支付方式,占电子商务交易额的30%;先买后付(BNPL)获得瑞典消费者的青睐。作为全球先买后付(BNPL)领导者Klarna的故乡,2023年瑞典先买后付(BNPL)占电子商务交易额的21%,使用率居全球最高水平(与德国持平)。

而在拉丁美洲,2023年拉丁美洲的A2A支付渗透率在全球居首,占地区电子商务交易额的20%。巴西即时支付系统Pix的巨大成功推动了拉丁美洲线上账户对账户(A2A)支付的兴起。2023年A2A支付成为巴西第二受欢迎的线上支付方式,交易额占比达30%,普及率在地区居于首位。

不过,报告也指出,由于迄今为止开放银行协议推广进展缓慢且需要重新评估和修订,因此预计A2A支付将缓慢增长,到2027年占比也仅占到19%。同时,账户对账户(A2A)支付在银行卡主导的市场上仍然面临挑战。

与数字钱包、信用卡、A2A支付相比,先买后付在全球的交易占比相对比较低,2023年约占全球电子商务交易额的5%。

“先买后付其实是最近几年比较火的一个概念,因为它可以把支付像某种信用产品一样给到普通消费者。这些消费者如果在银行端未必能够拿到信用卡额度,而先买后付就可以给到他一定的额度,让他来使用,同时可以刺激他的消费,因为给他提供了更多的支付选择。” Worldpay中国区总经理施南飞表示,先买后付可以理解为一种支付信用产品,但是它会受到金融监管部门非常强力的监管。

在中国,先买后付模式主流品牌包括蚂蚁花呗、京东白条等。据报告预测,先买后付有望在中国电子商务市场得到进一步增长,到2027年,其交易额占比(5%)或将超过直接使用信用卡(4%)和借记卡(3%)的支付方式。

“新兴支付崛起,表现方式繁多,移动支付是最主要的特征,它不仅吸引了广泛的社会关注,也对人们的日常生活和工作产生了深刻影响,对传统支付方式更是造成了较大的冲击,以至于银行业金融机构竞相变革转型。”报告总结。

现金交易在缩量,但仍具有吸引力

如果从现金交易金额和市场占比看,无疑,未来几年现金交易处于缩量态势。

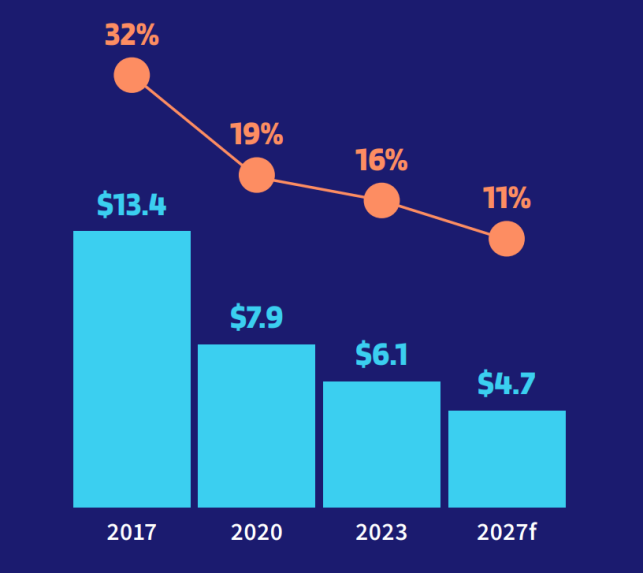

报告显示,在全球范围内,现金交易额从2022年的6.7万亿美元下降到2023年的6.1万亿美元,同比下降了8%。而且,报告还预计,到2027年,全球现金交易额的复合年均增长率将保持在-6%,届时全球销售点的现金交易额为4.7万亿美元,占比或从2023年的16%降至11%。

2017—2027年(预测)全球现金交易额/以10亿美元为单位(销售点占比)

2017—2027年(预测)全球现金交易额/以10亿美元为单位(销售点占比)2023年,在上述报告调研的40个市场中有12个市场,其销售点交易的主要支付方式仍然是现金,例如阿根廷、哥伦比亚、日本等国家和地区。与此对应,在澳大利亚、 加拿大、中国、丹麦、芬兰、荷兰、新西兰、 挪威和瑞典等国家和地区中销售点现金交易额的比例不到10%。

然而,现金具有多变形、多样性,仍然是全球数十亿消费者的重要支付工具。报告显示,在许多市场,收入较低的消费者因为无法获得银行服务或仅能得到少量银行服务,因此更偏好使用现金进行交易。在面临经济不确定性时,现金仍然有吸引力。

责编:杨喻程

责任编辑:杨赐

热门推荐

哪吒2香港排片是美队4的8倍 收起哪吒2香港排片是美队4的8倍

- 2025年02月19日

- 12:29

- APP专享

- 扒圈小记

9,140

9,140

特朗普发文警告泽连斯基:“最好尽快行动,否则他的国家将不复存在”

- 2025年02月19日

- 22:41

- APP专享

- 扒圈小记

- 2,269

泽连斯基不去了:不想给美俄谈判提供"合法性"

- 2025年02月19日

- 01:51

- APP专享

- 北京时间

- 1,680

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

宋谈股经今天 04:00:20

上午A股数据统计!【更多独家重磅股市观点请点击】 -

北京红竹今天 03:45:20

3、1.13万亿成交额一点都没有减少,每天都在维持1.5万亿以上,上涨2949家,下跌2249家,涨停67家,跌停1家。虽然上午个股在分化,但数据上来看,也算正常。大涨之后的兑现而已。分化几天后,DS和人形机器人(sz300024)还可以继续干。铜缆好久没聊了,大家也可以去看看它的指数,默默的在新高。 -

北京红竹今天 03:45:17

2、指数结构目前恒生科技指数波段的防守线在5394,跌破波段反弹结束,但大级别向上依然没结束。创业板前几天也给过大家防守线,目前也没跌破呢,如果创业板继续回落,那就不用破防守线了,因为三十分钟级别回落段就会出现。可能文字大家不太清楚,晚上直播会展示图和大家说。总之,清楚即便指数出现回落,也定义为洗盘就好。大方向也是向上的。 -

北京红竹今天 03:45:13

1、2条线的指数结构昨天大涨,今天分化,也就是说获利盘都在兑现,资金也不格局。分化几天再接着买,大涨就卖。目前人形机器人(sz300024)如果出现回落,五分钟级别有望出现三买。DS如果出现回落,有望构造三十分钟级别二买。图就不贴了,晚上直播再展示。资金上是高低切换,而且资金也不格局,这个现象我们要清楚。其次指数结构上,继续上涨也可以,回落一波也可以。但都不改大方向,清楚这个就可以。 -

徐小明今天 03:42:08

【盘中直播】下午见 -

波段擒龙今天 03:35:38

A股三大指数早盘集体下跌,截至午盘,沪指跌0.16%,深成指跌0.2%,创业板指跌0.72%,北证50指数涨1.97%。全市场半日成交额11493亿元,较上日放量808亿元。全市场超2200只个股下跌。板块题材上,AI眼镜、生物医药、有机硅、消费电子、食品零售板块涨幅居前;游戏、光伏设备、云计算、电力板块跌幅居前。 -

冯矿伟今天 03:34:39

冯矿伟:保持耐心今天虽然上午窄幅横向右行,但是依然属于动能背离向上的环境,题材强势,权重弱。目前基本是缺少速度,属于碎步小阴阳的状态,需要一个加速来打破近期的缓速,否则就走的总是犹犹豫豫的,连接10月18和11月27日,依然是压力线! -

宋谈股经今天 03:33:56

2月20日午间收评:创业板指半日跌0.72%,AI眼镜概念股逆势大涨1、市场早间震荡调整,创业板指一度跌超1%。AI眼镜概念股逆势大涨,杰美特(sz300868)、星星科技(sz300256)、胜利精密(sz002426)、卓翼科技(sz002369)、瀛通通讯(sz002861)等十余股涨停。AI医疗概念股再度走强,宝莱特(sz300246)、光正眼科(sz002524)、国际医学(sz000516)等封板。有机硅概念股异动,远翔新材(sz301300)、宏柏新材(sh605366)涨停。下跌方面,腾讯云概念股走低,世纪恒通(sz301428)、首都在线(sz300846)跌超5%。个股涨多跌少,沪深京三市超2900股飘红,上午半天成交1.15万亿。午间收盘沪指跌0.16%,深成指跌0.2%,创业板跌0.72%。2、板块概念方面,AI眼镜、AI医疗、有机硅、机器人(sz300024)等板块领涨;腾讯云、游戏、保险、船舶等板块领跌; 3、两市共2740只个股上涨,65只个股涨停;2197只个股下跌,1只个股跌停;21只股票炸板,炸板率28%。 -

数字江恩今天 03:32:19

大盘上午再3352-3334的1:1线之外做了一个横盘震荡箱体,主体就是3338-3348这10个点。下午只要没有快速3356以上拉升,这里都还会回踩一下 -

徐小明今天 03:31:56

【盘中直播】如果走3浪上升,是很有可能贯穿上半年始终的。