作者 | RichardSaintvilus

编译 | 华尔街大事件

耐克(NYSE:NKE )于2024 年 12 月 19 日星期四晚间公布了其 2025 财年第二季度的财务业绩,尽管由于库存重新调整,2025 财年最后两个季度的业绩预期并不乐观,但对该股来说最好的迹象是,尽管前景不乐观,预计利润率将受到压缩,但该股在 12 月 20 日星期五的交易中几乎没有收盘,日交易量几乎是平均日交易量的 3 倍(交易量为 3300 万股,而平均交易量为 1200 万股)。

耐克的股价在 21 年 11 月达到每股 180 美元的峰值,目前仍远低于 50% 的跌幅,而且可能会因为意想不到的坏消息而彻底被淘汰。

以下是耐克 2025 年第二季度财务指标的简要回顾:

本季度收入超出预期 2%,每股收益超出预期 24%(营业收入超出预期 57%),收入同比下降 9%(按固定汇率计算),营业收入同比下降 24%,每股收益也下降 24%。

2025 年第二季度,毛利率和营业利润率分别同比下降 100 个基点和 240 个基点。埃利奥特·希尔(新任耐克首席执行官)指出,这在很大程度上将继续对利润率造成压力,直到 2025 年第四季度或 2025 年 5 月季度末。

由于耐克不发布带有收益的现金流量表,而世界其他知名品牌则发布此类表,例如可口可乐、苹果、英伟达、特斯拉等,因此看起来耐克在 2025 财年第二季度产生了 5 亿美元的自由现金流,略高于上一季度的 2.74 亿美元,并且无疑受到库存清算的压力。

请注意:耐克的营业收入在过去 13 个季度中,有 10 个季度同比下降。

将耐克在 21 年末每股 180 美元时的利润率指标与现在每股 80 美元时的利润率指标进行比较,以下是自那时以来毛利率和营业利润率的变化情况:

毛利率:21年末平均约为46.5%,而目前为43.6%

营业利润率:21年末平均约为15%,而目前为11.20%

21 年末的市现值与现金流比率和自由现金流估值分别为 38 倍和 40 倍,而今天的 P/CF 和 P/FCF 估值分别为 18 倍和 22 倍。

目前的市销率估值为 1.86 倍,而 21 年末的估值为 4.86 倍。

但真正的问题在于此。

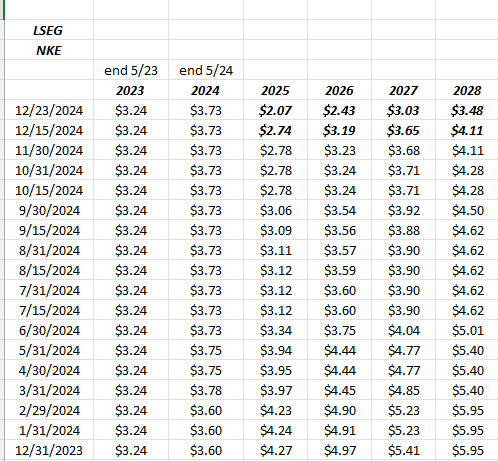

耐克每股收益预测修订:

必须坦率地告诉读者,这些都是对耐克 25、26 和 27 财年每股收益预测的残酷下调。

简单计算一下,2025 财年的一次性负面修正为 25%,2026 财年的一次性负面修正为 24%,2027 财年的一次性负面修正为 15%。

太糟糕了。

耐克收入预估修订:

自 2024 年 12 月 15 日以来,25 财年收入预估已下调 -3%,26 财年预估下调 -5%,令人震惊的是,27 财年预估下调 -6%。

因为耐克目前的主要问题仍然是库存,而且是库存过剩,你会期望管理层能够咬紧牙关,承受利润和现金流的打击,并将旧产品推出市场。

这些负面估计修正体现了分析师对长期消费需求和耐克产品线缺乏创新的担忧。

25 财年还剩两个季度,预计每股收益 (全年) 将下降 48%,收入将同比下降 8%。

本文模拟了耐克自 1992 年以来的每股收益和收入增长情况,在 1992 财年至 1924 财年的 33 年间,耐克仅有 4 年收入同比出现负增长,分别是 1994 年(-4%)、1999 年(-8%,原因为棕色鞋热潮)、2010 年(-1%,假设是由于 2008 年后全球经济放缓)和 2020 年(受疫情影响,-4%)。

库存清算将影响 25 财年剩余时间(截至 5 月 31 日)的收益、收入和现金流——这一点 Elliott Hill、Matt Friend(首席财务官)和 Nike 团队的其他成员都明确表示了这一点。在所有这些库存清算的背后,Elliott 需要恢复品牌的“Nike 活力”,并创新和围绕 2026 财年产品线制造轰动效应,从电话会议记录的基调来看,我认为 Elliott Hill 和任何优秀的 CEO 一样,不愿在这方面“过度承诺”。

该股较 21 年 11 月的历史高点 180-181 美元左右下跌了 60%。这种调整类似于 20 世纪 90 年代末的“棕色鞋热潮”(抱歉,这个名字是错误的,但当时消费者的鞋子偏好从耐克品牌转向当时的登山靴和更多非运动鞋,所以它被称为棕色鞋热潮)。

耐克的股价从 1990 年代末到 2003 年一直处于低迷状态,当时公司内部解决了一些问题,比如供应链、耐克鞋类品牌的扩张等。

从技术角度来看,希望该股能维持在 7 月 24 日 70-71 美元附近的水平,而不是在大成交量下突破 70 美元。

由于库存清理和在华市场依然疲软,投资者可以预计未来两个季度的业绩仍将不容乐观。过去两个季度,在华市场收入分别下降了 -4% 和 -8%,而在华市场息税前利润分别下降了 -4% 和 -27%。(在华市场收入约占耐克总收入的 14%,而在华市场息税前利润占耐克上一季度总息税前利润的 28%。)

一些税收损失销售可能会在 24 年年底之前在应税账户中进行,并且可能会为这些账户购买一些少量的耐克配给,最大的损失只是为了随着时间的推移降低成本基础。

毫无疑问,股价对一个糟糕季度的反应是积极的。正如老交易员和投资组合经理经常说的那样,“价格(行动)就是一切。”

如今,对于客户而言,耐克仍将保持长期地位,但这种情况可能会很快发生改变。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)