安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

泡沫破裂的漫长萧条期,日本在消费什么?

蹲在家里啃老,躺在被窝做梦。

来源:华创证券王薇娜团队

核心观点

❖本文聚焦1990-2005年时期日本,是“平成”(1989-2019年)初期十五年,也刚好是日本经济泡沫破裂到资产价格见底的漫长萧条期。在“宽松教育”背景下成长起来的“平成一代”呈现出什么样的精神风貌?物质之外,他们又在消费什么?

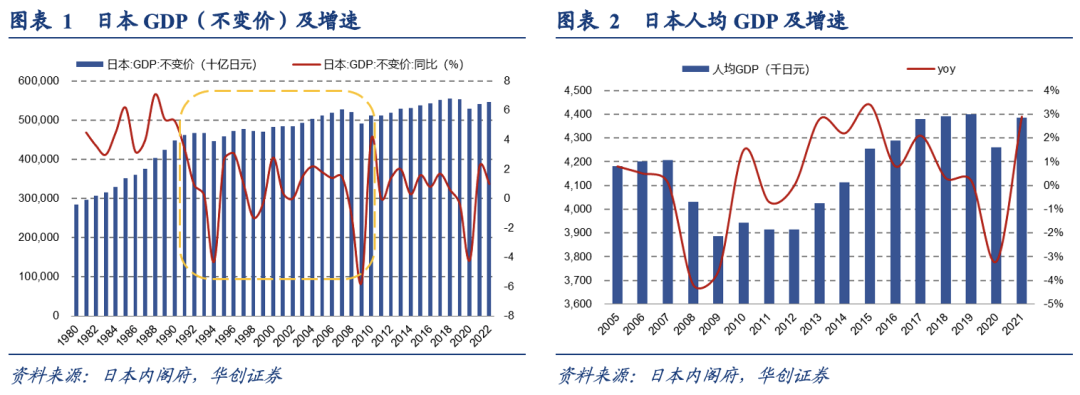

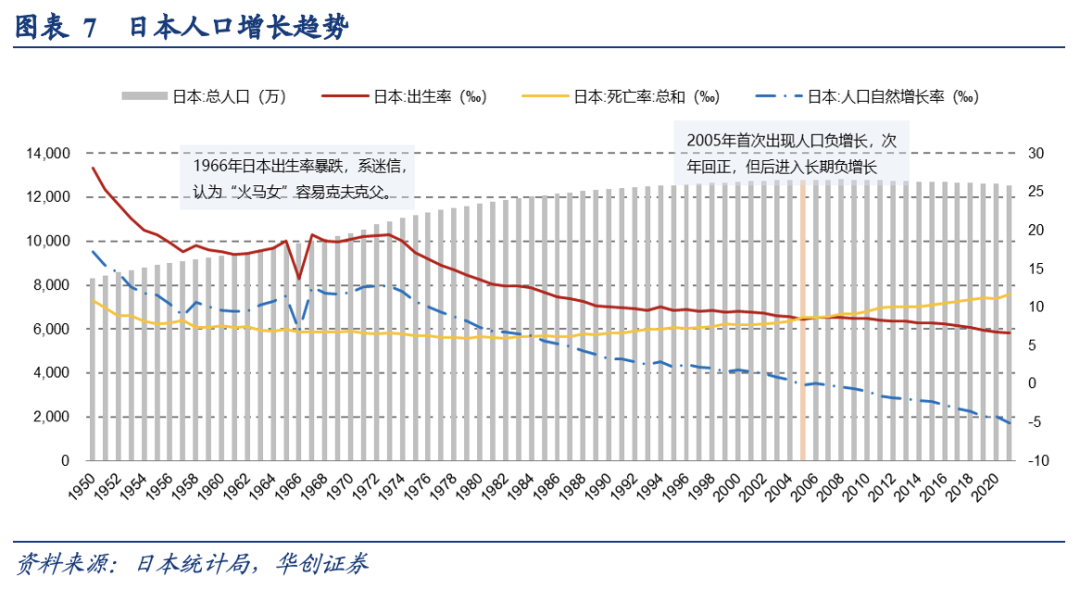

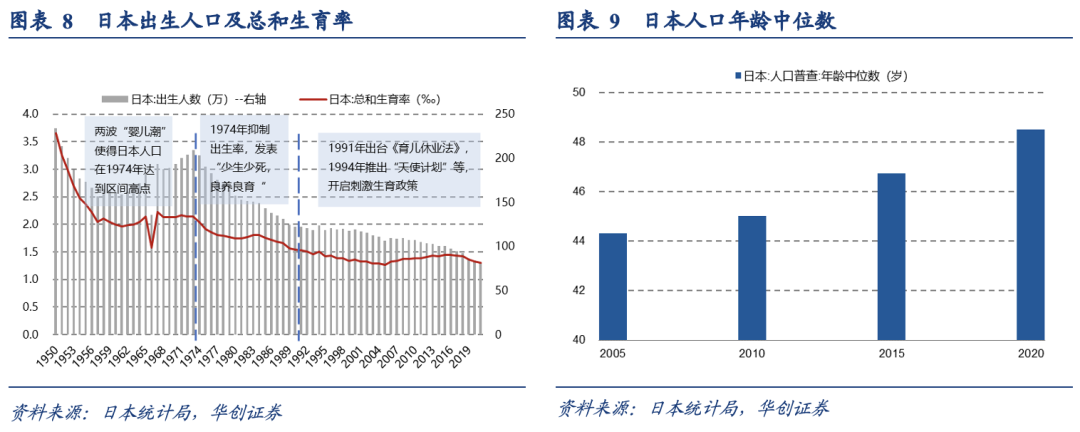

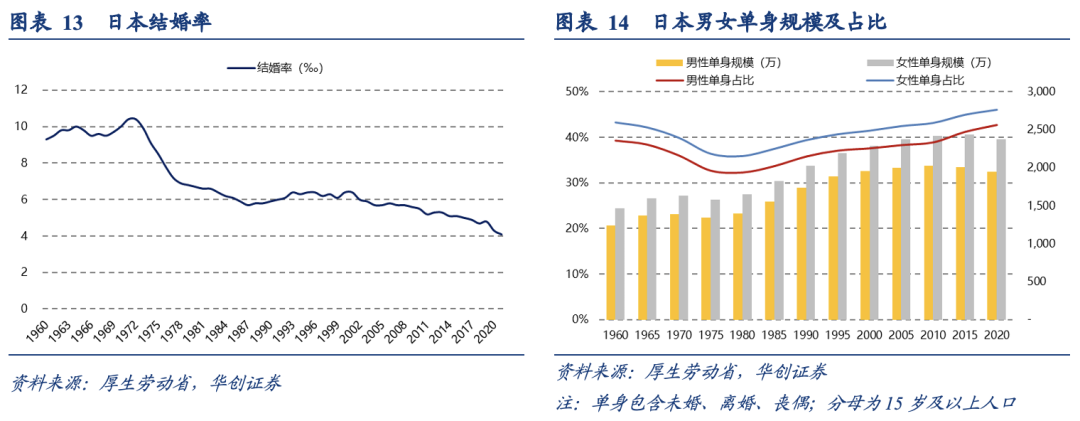

❖社会面貌:经济增长停滞,人口步入负增长,社会向少子化、老龄化、单身化发展。1990-2005年日本GDP年均增长率0.9%,2005年日本总人口首次负增长,尽管次年短暂回正,但2007年开启长期负增长,陷入“低生育率陷阱”;生育率下跌的背后是不断下行的结婚率(2005年5.7‰,单身人数占15岁及以上人口约40.4%),从而带来人口结构的转变,少子化(2005年0-24岁占比24%,总和生育率1.26)、老龄化(2005年65岁及以上占比28%)趋势加剧,当前65岁及以上占比近40%。

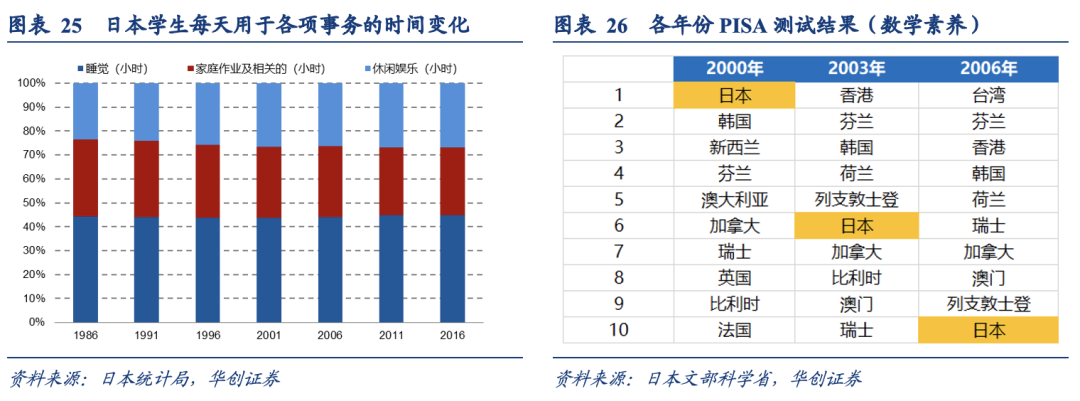

❖教育:“宽松教育”改革伴随“平成世代”:日本于1977年修订版《学习指导要领》开启“宽松教育”改革。在1989、1999年修订版《学习指导要领》中引入“综合性学习时间”,减少学科教学课时,削减小学、初中总授课时数,引导学生将更多精力用于睡眠和娱乐。

❖就业:终身雇佣制逐步瓦解,劳务派遣渗透率在政策驱动下快速上行。全职太太等通过非正式用工方式进入劳动力市场,女性就业率有所提升,行业中孕育出recruit等大型人服公司。

❖娱乐:动漫、游戏业发达,偶像经济兴起,模式从B2C造星→C2C养成。

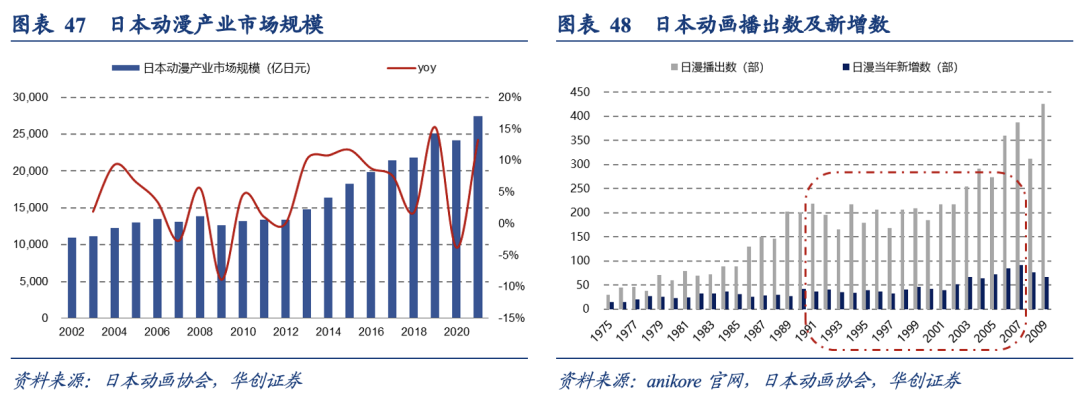

1)日漫:90年代诞生了多个经典巨制,比如海贼王、火影忍者、名侦探柯南等。日漫TOP10销量中5部均在这期间开始连载,1991-2000年日本动画播出数yoy+59.1%,同期日漫新增数累计yoy+23.3%;

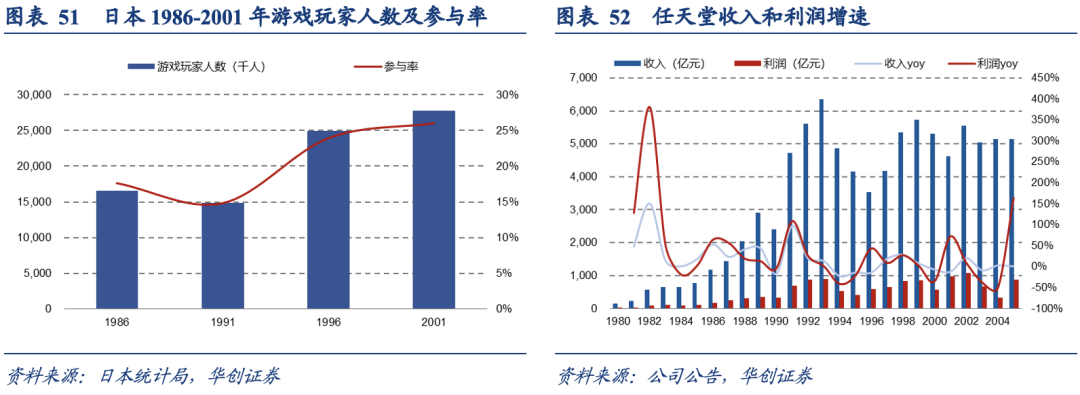

2)游戏:1989 年任天堂推出Game Boy,1994年索尼推出PlayStation,日本迎来主机游戏的黄金时代,游戏市场规模在1997年达到6603亿日元高点,诞生了宝可梦、超级马里奥等世界级IP;

3)偶像:经济下行往往会产生现象级偶像,满足精神需求,如1991年出道的SMAP男团(木村拓哉等)、1997年早安少女组。AKB48以“养成系”的模式,让粉丝通过购买专辑、握手券等参与偶像养成、实现梦想的过程,素人的“平易近人”和“粉丝供养”契合“平成世代”供需双方痛点,偶像经济从B2C造星转向C2C养成。

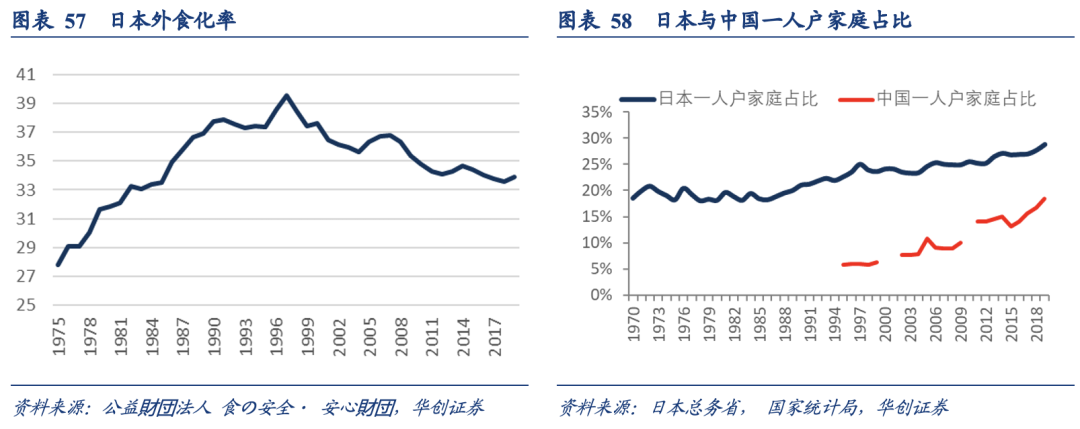

❖餐饮:一人食、单品化、极致性价比。1997年日本外食市场规模达到峰值29.1万亿日元,2000年前后家庭可支配收入见顶,自2001年起往后十年,外食行业增长停滞(十年间-2%cagr),2011年降至22.8万亿日元。近几年,日本外食行业保持在低个位数增速,呈现出倒闭率低(平均倒闭率为10%),单品化,小而精,品牌集团化的特点。

❖零售:折扣店、百元店迅速发展,便利店多元化经营。日本的折扣店或百元店等主打极致性价比的业态迅速发展,如唐吉诃德、大创、Watts、Cando、Seria等。同时便利店业态也在日本迅速发展,形成差异化,一方面打造以鲜食为主的自有品牌,另一方面向生活服务中心转型,与金融等相关服务结合,提供更便利的服务。

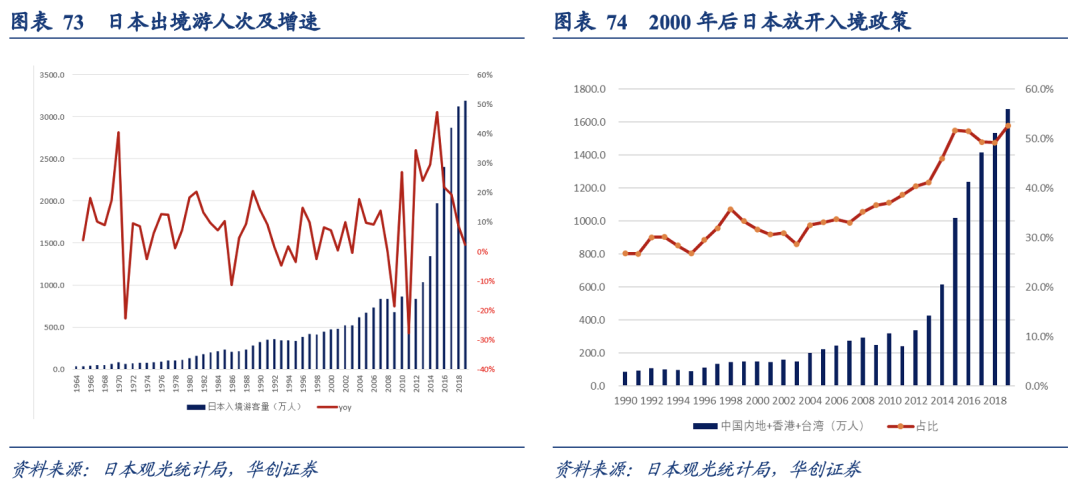

❖观光:由奢入俭,出境低增。闲暇依然为生活的重心,从奢侈的高尔夫球场、滑雪和旷日持久的低迷中清醒,观光频次和客单均从高点回落。本土文化的回归、相对朴素的休闲游下,国内观光市场缩水,日本出境人次在1997年后也停止增长。与此相对,伴随日本对中韩等国入境政策的放开,入境访日人次在2009年后爆发增长。

“平成”是日本明仁天皇年号,始于1989年,在“昭和”之后;结束于2019年,被“令和”取代,时间跨度三十年,刚好是日本经济泡沫破灭后的三十年萧条期。日本资产价格于1990年见顶,2005年见底,并于当年人口增长转负,这十五年是平成时代前半段;其间除经济下行之外,“宽松教育”下的“平成一代”呈现出什么样的特点,物质之外,他们又在消费什么?

一、社会面貌:经济增长停滞,人口步入负增长

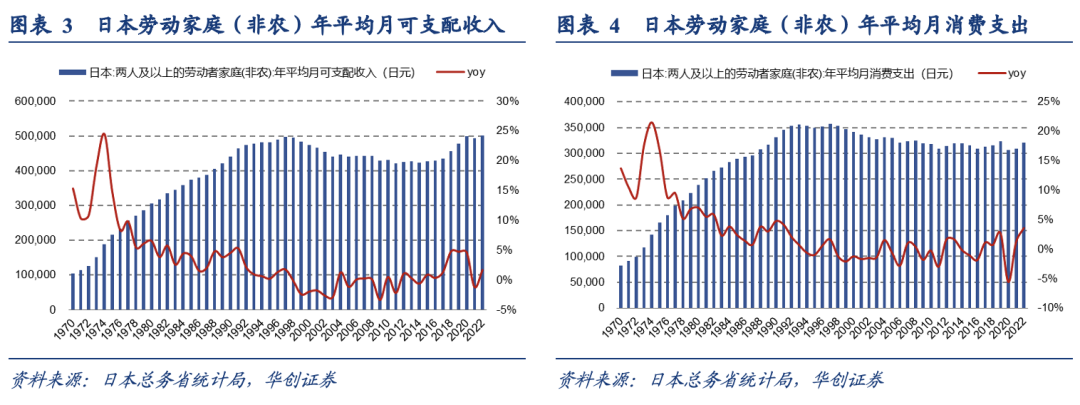

80年代末到90年代初,日本经济泡沫的崩溃使得其陷入了长期低迷。1990-2005年日本GDP年均增长率0.9%,劳动家庭(非农)月均净收入(定义为可支配收入-消费支出)于1998年达到14.2万日元的历史高点后开始下滑,直至2019年才重回这一水平,期间国民储蓄率于1996年攀升至33.4%,为近40年来最高。

二战后日本出现过两次“婴儿潮”,分别:1)1947-1949年,战后百废待兴、万象更新,1949年出生人口269.7万,总人口8177万,总和生育率4.32,称为“团块世代”;2)1971-1974年,第一批“婴儿潮”人群成长为壮年,贡献生育率,1974年出生人口203.0万,总人口1.1亿,总和生育率2.05。

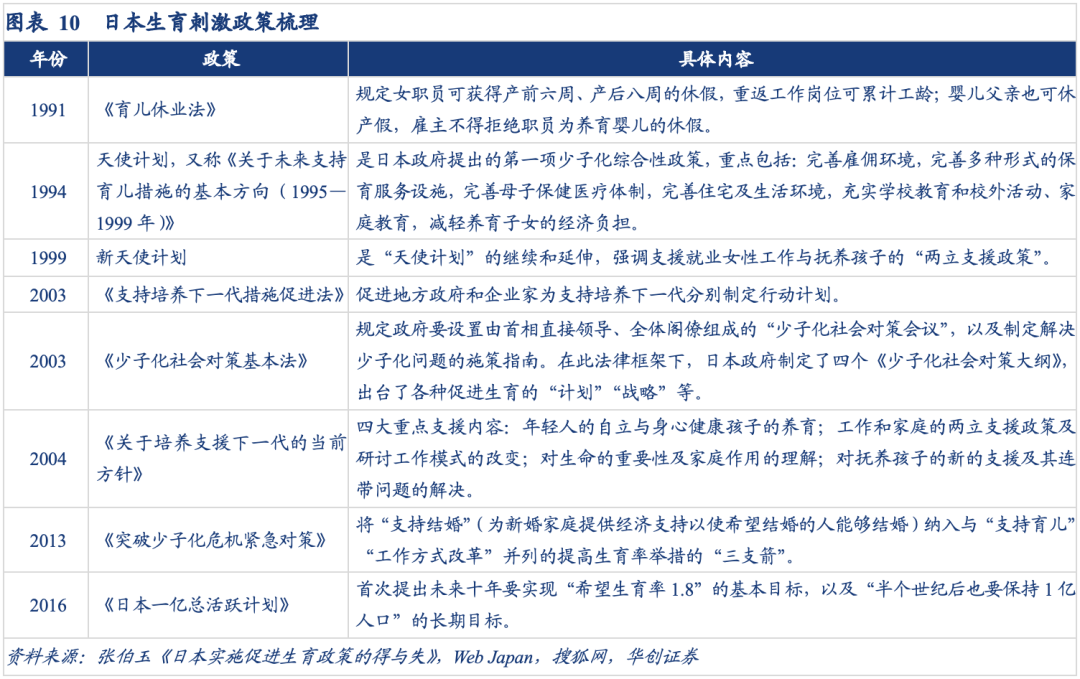

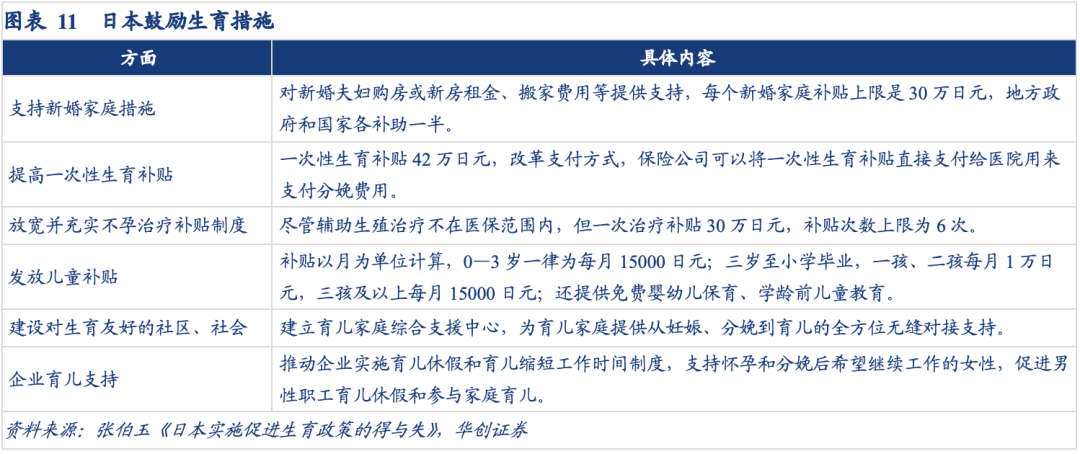

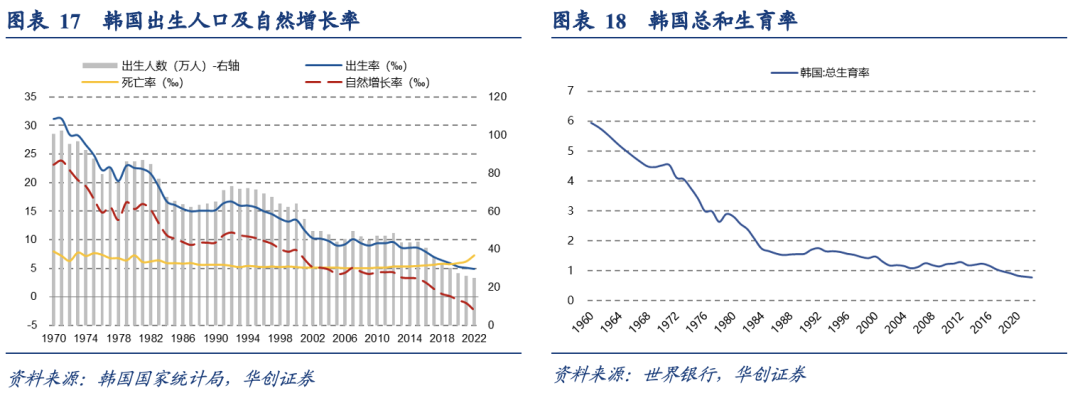

1974年日本在《人口白皮书》中提倡“少生少死,良养良育”,同年在《厚生白皮书》中提出“对人口增长进行抑制”,可视为日本的“计划生育”,基于此出生人口进入下跌通道。1989年总和生育率下跌至1.57,日本政府开始意识到刺激人口增长的紧迫性,并出台多项鼓励生育政策,如1991年《育儿休业法》、1994年“天使计划”、2003年《少子化社会对策基本法》,但仍无法摆脱“低生育率陷阱”。2005年日本总人口首次负增长,尽管次年短暂回正,但2007年开启长期负增长;多种生育政策鼓励下,2020年总和生育率维持在1.3,人口年龄中位数48.5岁。

少子化、老龄化、单身化趋势加剧。生育率下跌的背后是不断下行的结婚率,从而带来人口结构的转变,少子、老龄化社会形成。

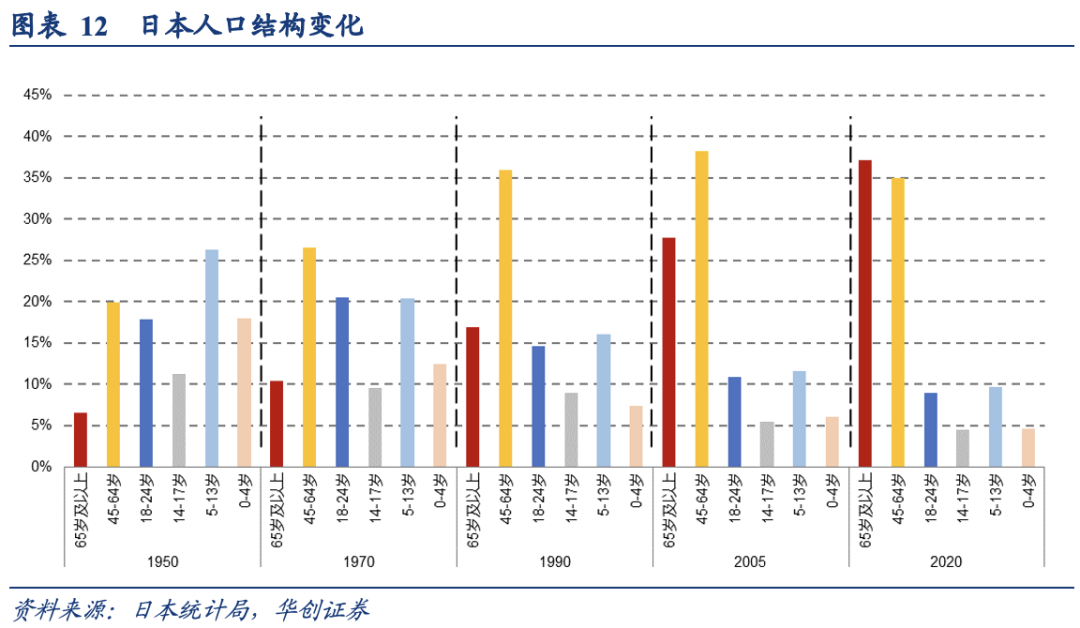

对比1970-2005年间日本人口年龄构成,65岁及以上人口占比从10.4%快速提升17.4pct至27.8%,于1994年进入老龄社会(65岁及以上占比14%),2005年已进入超老龄社会(占比20%以上),到2020年老龄人口以37.1%的占比成为第一大人口年龄区间;与之相对的,是0-24岁人群占比从1970年的63.1%下降至2005年34%,到2020年仅27.9%,快速下滑。

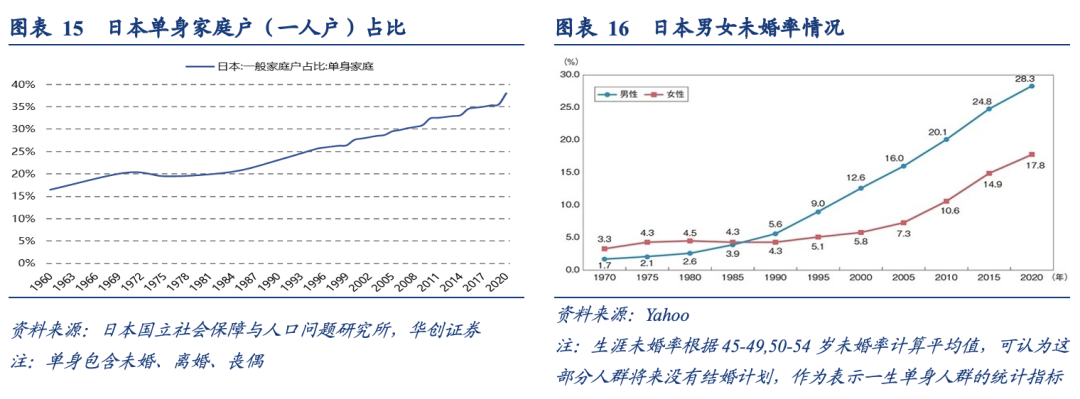

1990-2005年日本结婚率从区间最高点6.4‰下降至5.7‰,2005年男女单身(含未婚、离婚、丧偶)人数4371万人,占比15岁及以上人口约40.4%,其中男性约占比38.2%(较1990年+2.5pct,下同),女性42.4%(+3.1pct),女性占比更高系其丧偶、离婚人数贡献更大。进一步,考察男女未婚率水平,2005年男性约16.0%(+10.4pct),女性约7.3%(+3.0pct),1990年后男性未婚率上涨速度显著提升。

同为东亚文化圈,韩国于2020年步入人口负增长时代,当年人口自然增长率-0.6‰,2021年下跌至-1.1‰,2022年-2.4‰,对应总和生育率0.78(首尔仅0.59),为全球最低水平;人口年龄中位数45岁,结婚率3.7‰,老龄化率17.5%(于2018年进入老龄社会)。

二、教育:宽松→去宽松,学力躺平一代

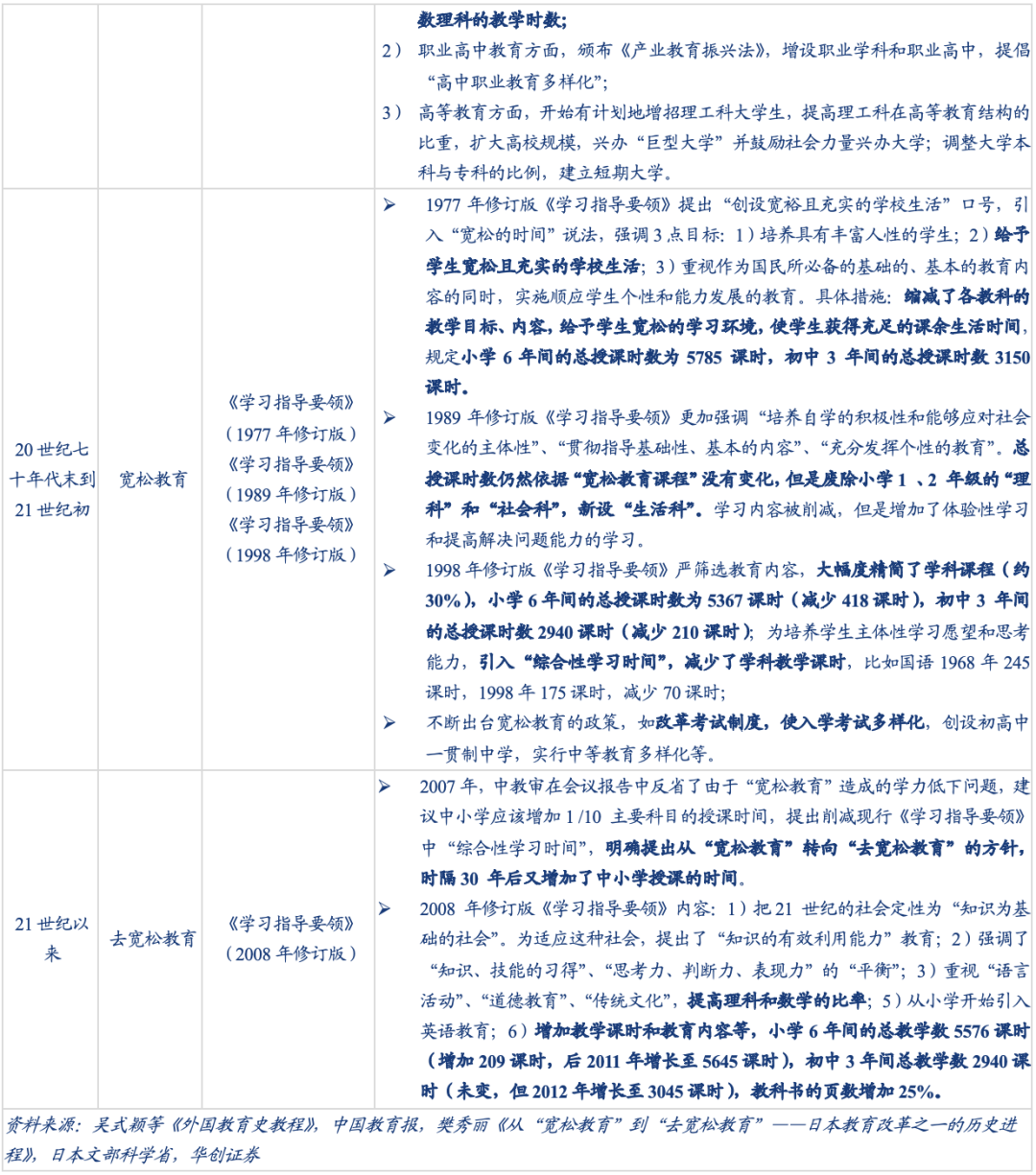

复盘日本20世纪以来的教育改革,大致可以分为四个阶段:

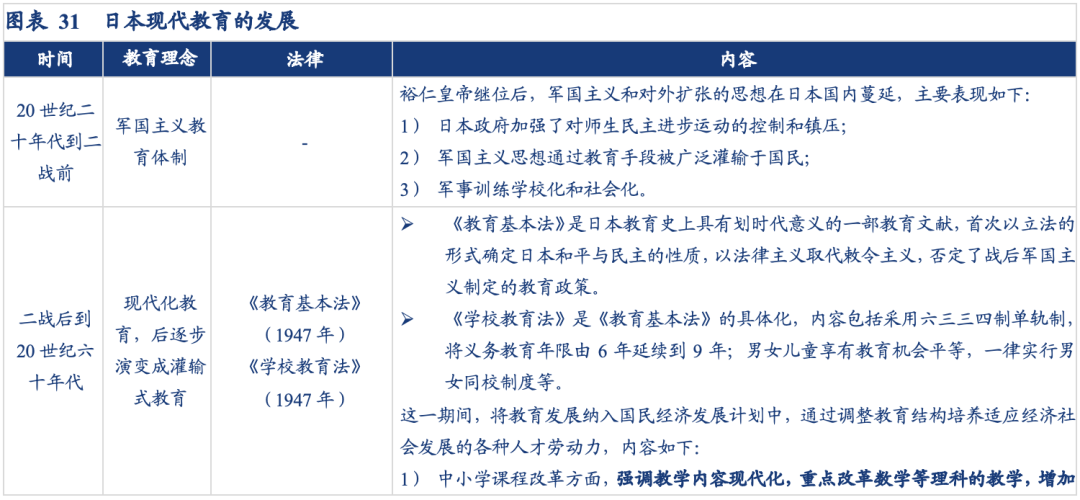

1)20世纪二十年代到二战前(1927-1946年):军国主义的教育体制,1927年裕仁皇帝继位后,日本政府加强了对师生民主进步运动的控制和镇压,军国主义思想通过教育手段被广泛灌输于国民,军事训练学校化和社会化。

2)二战后到20世纪六七十年代(1947-1976年):二战后,开启现代化教育,1947年出台《教育基本法》,否定了战后军国主义制定的教育政策,同年《学校教育法》作为前者的具体化,规定采用六三三四制单轨制,将义务教育年限由6年延续到9年,男女儿童享有教育机会平等,一律实行男女同校制度等内容。

这一期间,日本政府将教育发展纳入国民经济发展计划中,通过调整教育结构培养适应经济社会发展的各种人才,内容如下:

-

中小学课程改革方面,强调教学内容现代化,重点改革数学等理科的教学,增加数理科的教学时数;

-

职业高中教育方面,颁布《产业教育振兴法》,增设职业学科和职业高中,提倡“高中职业教育多样化”;

-

高等教育方面,开始有计划地增招理工科大学生,扩大高校规模,兴办“巨型大学”并鼓励社会力量兴办大学;调整大学本科与专科的比例,建立短期大学。

但到70年代中后期,日本“教育危机”问题逐步凸显:1)教育内容的加深拓宽,从“现代化课程”演变成“灌输式”教育;2)升学率与就业率相悖,学历贬值。1960-1980年高中、大学的升学率快速增长,据日本文部科学省数据,1980年高中升学率94.2%(较1960年+36.5pct,下同),大学升学率31.9%(+14.7pct)。但与之相反趋势的是持续下滑的大学就业率,1980年为75.3%(-7.9pct),学历贬值化趋势加重。这一时期,日本学生学业负担沉重,厌学心理蔓延,外加大众媒体的报道,“教育危机”演变成社会核心问题,受到日本政府重视。

3)20世纪七十年代末到21世纪末初(1977-2007年):为回应“教育减负”,在1977年修订版《学习指导要领》提出“创设宽裕且充实的学校生活”口号,引入“宽松的时间”说法,强调3点目标:1)培养具有丰富人性的学生;2)给予学生宽松且充实的学校生活;3)重视作为国民所必备的基础的、基本的教育内容的同时,实施顺应学生个性和能力发展的教育。

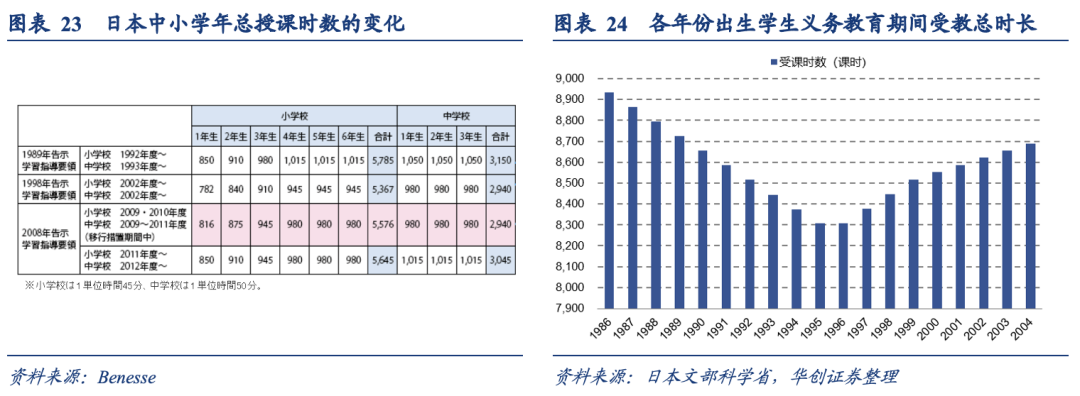

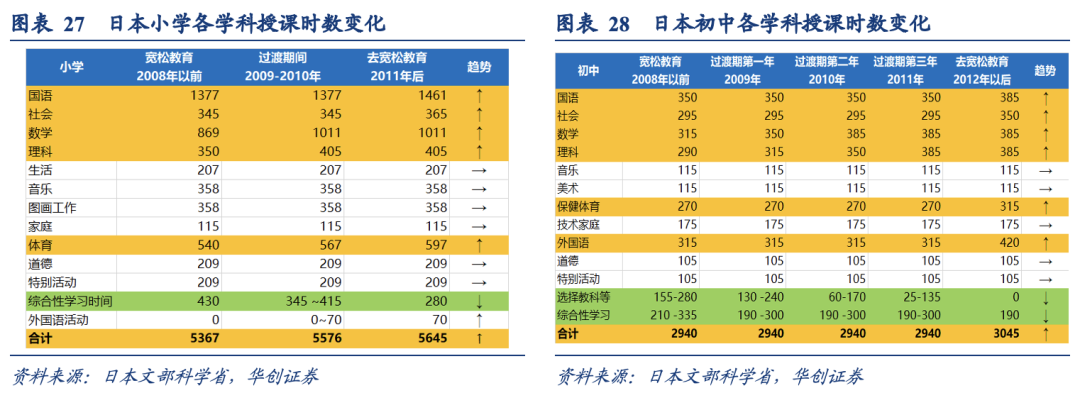

在1989年修订版《学习指导要领》中废除小学1 、2 年级的“理科”和“社会科”,新设“生活科”,同时学习内容被削减,但是增加了体验性学习和提高解决问题能力的学习;1998年修订版《学习指导要领》中,大幅度精简了学科课程(约30%),规定小学6年间的总授课时数为5367课时(减少418课时),初中3 年间的总授课时数2940课时(减少210课时);为培养学生主体性学习愿望和思考能力,引入“综合性学习时间”,减少了学科教学课时,比如国语1968年245课时,1998年175课时,减少70课时。

这一期间,日本学生用于睡眠、休闲娱乐的时间增加,处理家庭作业的精力减少,但“宽松教育”背景下培养的学生学力低下,在国际上缺乏综合竞争力。在2003、2006年PISA学力调查中,日本学生成绩大幅下滑,他们在学习能力重要发展阶段,学校授课时间、内容都有所减少,比如规定小学不再教四位数的减法,仅要求算到小数点后一位数等,政府将学力下滑归因于“宽松教育”。

4)2008年以来:2007年日本中教审在会议报告中反省了由于“宽松教育”造成的学力低下问题,提出削减现行《学习指导要领》中“综合性学习时间”,明确提出从“宽松教育”转向“去宽松教育”的方针,时隔30 年后又增加了中小学授课的时间。

2008 年修订版《学习指导要领》中增加了教学课时和教育内容等,小学6年间的总教学数增加209课时至5576课时,2011年又增长至5645课时;初中3年间总教学数2940课时,2012年增加105课时至3045课时。学科课时上看,国语、社会、数学、理科、体育、外语课时数增加,综合性学习时间、选择教科减少。

-

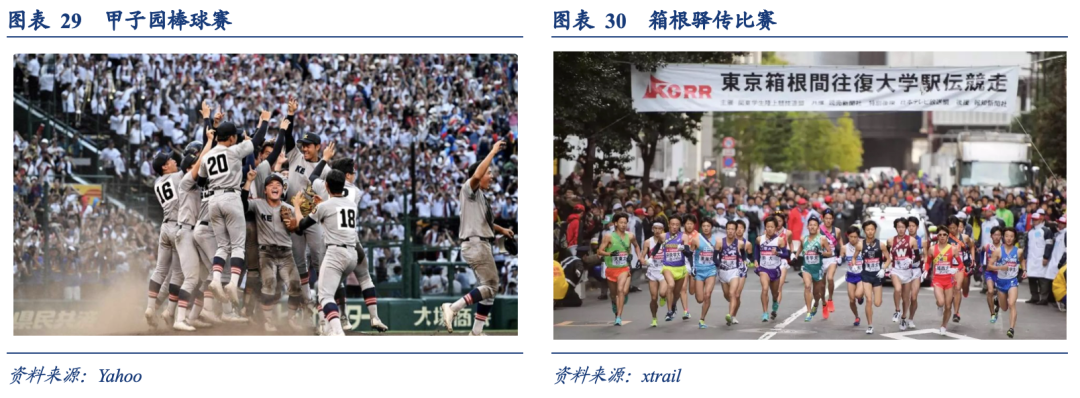

其中,体育课时数仅次于数理化主科目,日本对学生健康体魄的养成重视程度高。比如,被称为“青春和理想的圣地”甲子园,作为每年春夏两季举办日本全国高中棒球联赛(百余年历史,参赛学校超4000所)的指定球场,已经成为日本高中棒球的代名词;箱根驿传,全名东京、箱根间往复大学驿传竞走,参赛者是来自日本关东地区的大学生,到2023年已举办99届。

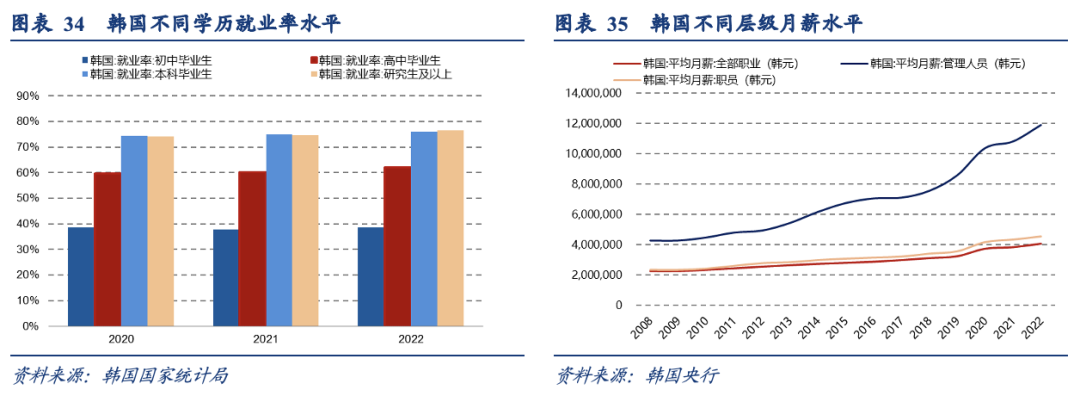

从学历看日本月收入水平,以2005年日本厚生劳动省公布的数据为例,可以发现无论男女在职业生涯发展早期(20-30岁)学历对收入的影响差异并不大,比如25-29岁大学学历男性月薪比高中学历高13.3%,比初中学历高13.8%。但随着工作经验的累积,40岁以后不同学历人群工资会有较明显的分化。

韩国也几乎在同一时期推行了教育减负政策——1974年时任首相朴正熙决定“不再中考”,推行“高中平准化政策”,强调“平等、平均、平衡、公平”的教育,缩小各个高中之间的差距,具体措施包括:1)挂牌名校高中摘牌;2)取消重点班;3)名师流动,四年一换;4)抽签决定学生录取的高中(含私立)。

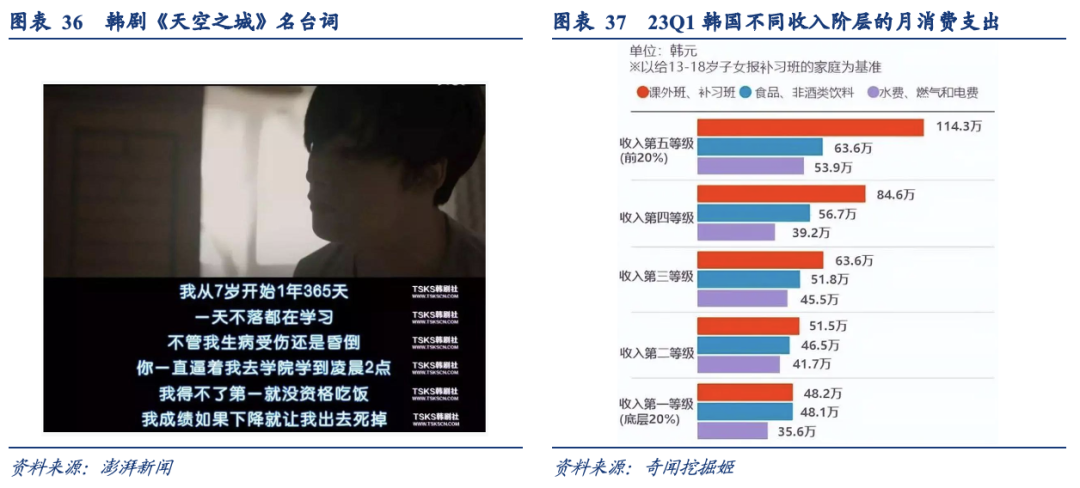

但“校内减负”的代价是“校外加压”,学生、家长更加疯狂地争夺稀缺的优质教育资源,韩国最著名三所大学,分别为首尔大学(S),高丽大学(K),延世大学(Y),被称为“天空之城”,包揽了70%韩国最大规模企业的总裁以及80%的司法机构公务员。2018年爆火韩剧《天空之城》就讲述上流社会家庭如何拼尽全力把子女送入SKY名校。

有财力的家长通过校外补习班、私教辅导等方式与普通家庭拉开差距,工薪阶层被高昂的学费所重压,也一定程度上导致了韩国极低的生育意愿。据统计,居民补习费用占GDP比重从1985年的0.54%提升至1991年的1.56%,到1997年已经占比3%左右。据韩国统计局,截至23年5月首尔市补习班总数达到近2.43万家,咖啡厅的1.4倍,是便利店的2.8倍,课外补习班费用是各个收入阶层的第一大家庭支出,其中前20%阶层单月支出114.3万韩元(约6229元人民币)。

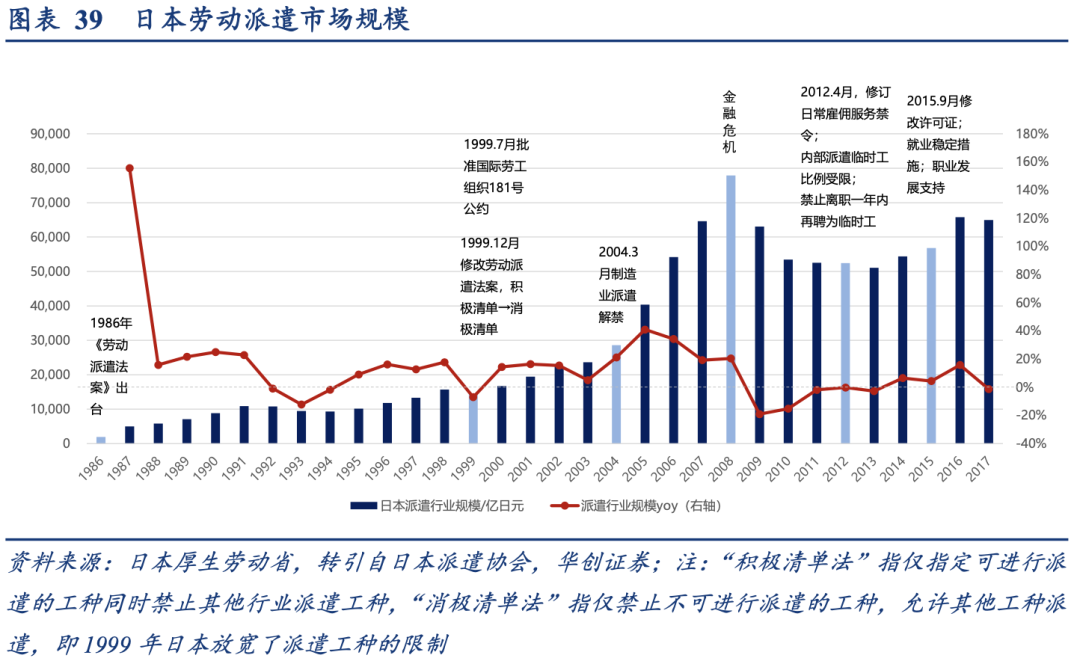

三、就业:劳务派遣渗透率提升,孕育头部人服公司

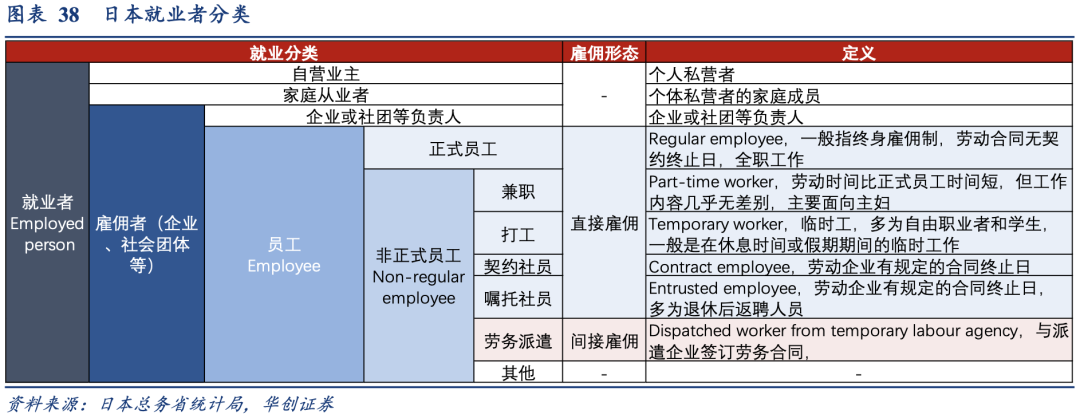

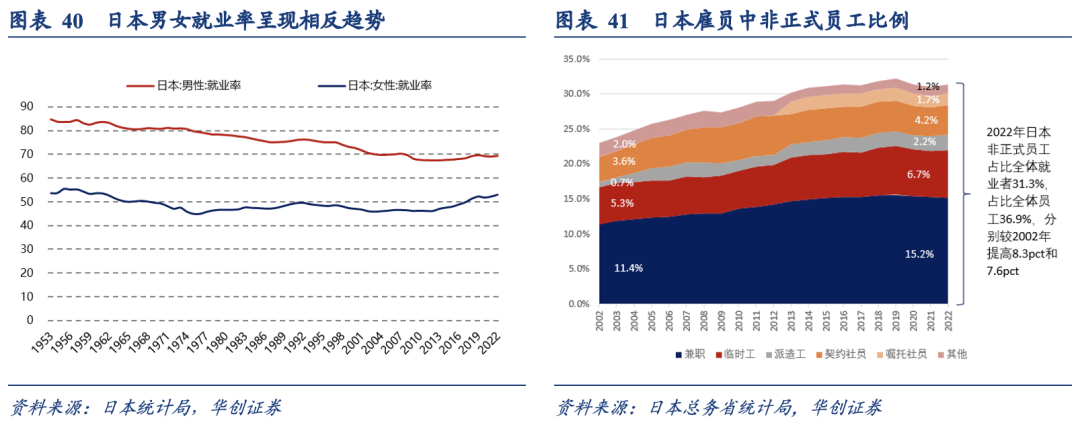

日本灵活用工(dispatch)主要为劳务派遣、外包等形式,员工与派遣机构签订合同,员工薪酬由派遣机构支付,社保则由用人企业支付。劳务派遣和兼职、打工、契约/嘱托社员共同构成了日本的非正式员工,在日本企业寻求控制用人成本之际,年轻人工作意愿倾向更为灵活,终身雇佣制的正式员工占比逐步降低。

泡沫经济破灭后,日本男性就业率下滑,全职太太等开始通过劳务派遣等方式进入劳动力市场,女性就业率有所提升。同时日本企业开始积极寻求派遣劳动力来降低成本,日本多次《劳动派遣法》的修订下,派遣行业市场规模和渗透率逐渐提升。截至2022年,日本1.3亿人口中约6900万劳动力人口(劳动力人口按照15岁以上人口统计,非劳动者主要包括上学、家务、其他),劳动参与率62.5%,非正式员工占比全体劳动力为31.3%,较2002年提高8.3pct(非正式员工占比所有员工的比例从1984年的15.3%提高21.6pct至2022年的36.9%),其中劳务派遣方式占比从2002年的0.7%提升1.5pct至2.2%。

-

尼特族:NEET(Not currently engaged in Employment, Education or Training)主动选择不结婚、不生子、不工作、不社交、不买房、躺平、啃老。截至2022年日本尼特族人数74万。

1999年后,日本劳务派遣政策驱动下,行业规模和渗透率快速提升,与该阶段日本劳动参与率下降和失业率上升形成鲜明对比,表现出强劲的逆势成长性。进入到2006年,日本劳动派遣行业已到成熟阶段(劳务派遣员工占比2.0%),拟合日本GDP和失业率情况看,日本派遣行业顺周期性明显,在经济上行期叠加政策驱动,弹性可观,典型如2004-2007年、2014-2016年、2020年-2022年。

驱动头部灵活用工企业发展,龙头企业在国内可以收获超8%的市占率。Recruit和日本第二大劳务派遣公司Persol于2018年的市占率分别为8.8%和8.3%,均主营文职工作,其中Persol成立之初以倡导提高女性劳动参与率为主(公司成立于1973年,2022年日本女性劳动参与率较1973年提高5.9pct)。其余劳务派遣公司体量相对较小,另有如UT group、Meitec等主要面向制造和工程师行业的灵活用工企业。

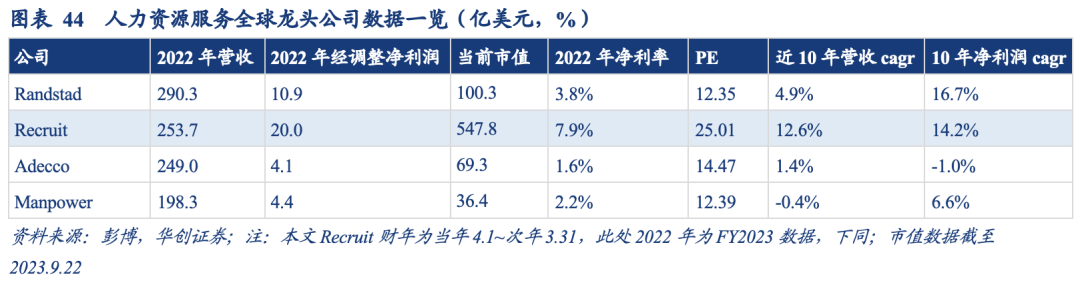

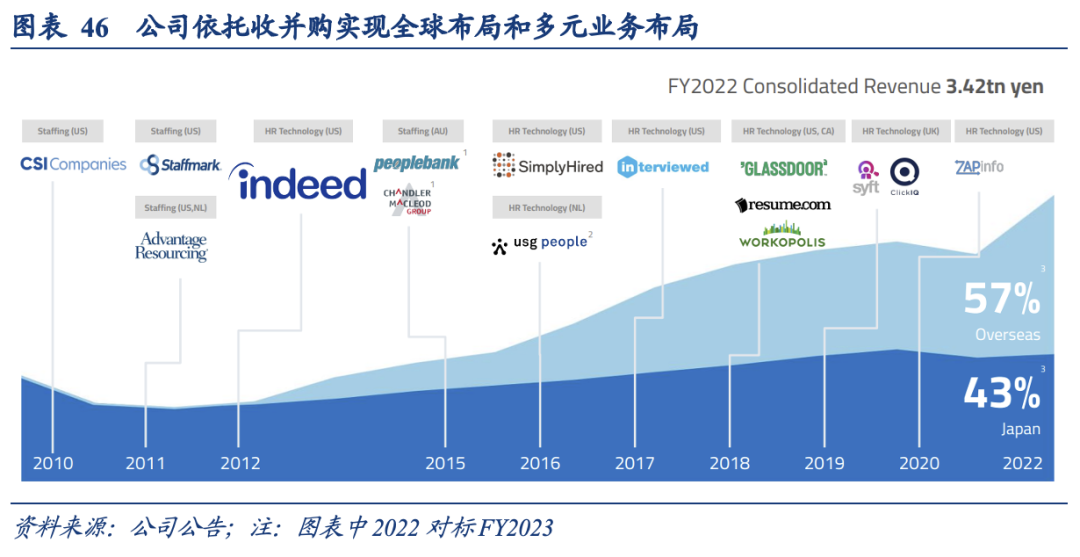

全球范围内不乏大型人力资源公司,近10年来收入体量较大且增速最快的当属Recruit,FY13~FY23营收cagr约12.6%(Randstad、Adecco、Manpower约4.9%、1.4%、-0.4%)。根据2022年的营收情况,Recruit收入体量约253.7亿美元,位居全球第二,且其净利率水平显著高于全球人服龙头1%~4%的水平,2022年约7.9%,快速增长下公司收获约30倍的PE估值。2014年东京证券交易所上市后,公司依托在线招聘平台Indeed的快速增长和利润贡献,市场给予高溢价,市值从1000亿RMB一路攀升至2021年底的7660亿RMB,当前约为548亿美元,对应PE约25倍。

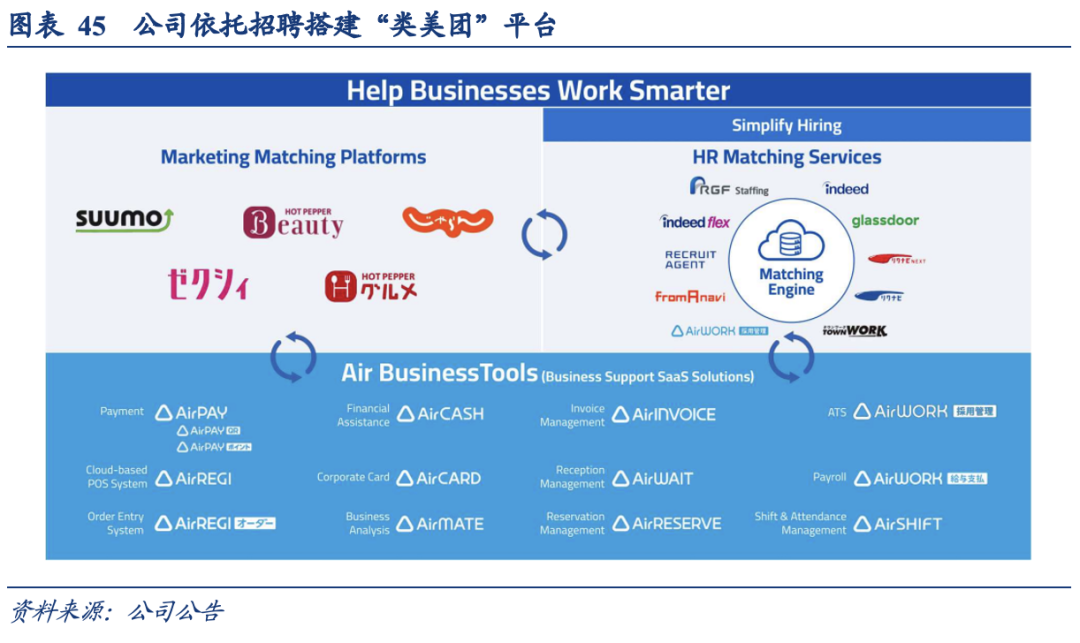

回顾公司发展之路,我们认为公司不同于大部分人力资源公司的路径在于3点:1)基于招聘打通线上线下,构建从招聘到用工的全流程闭环;2)全球思维,通过基金投资和收并购实现全球布局;3)依托招聘,触角延伸至生活各领域,链接B端和C端用户,搭建B2B2C的蝴蝶结模式。

四、娱乐:中二热血,少女浪漫,躺在被窝做梦

(一)漫画和游戏:构建精神“乌托邦”

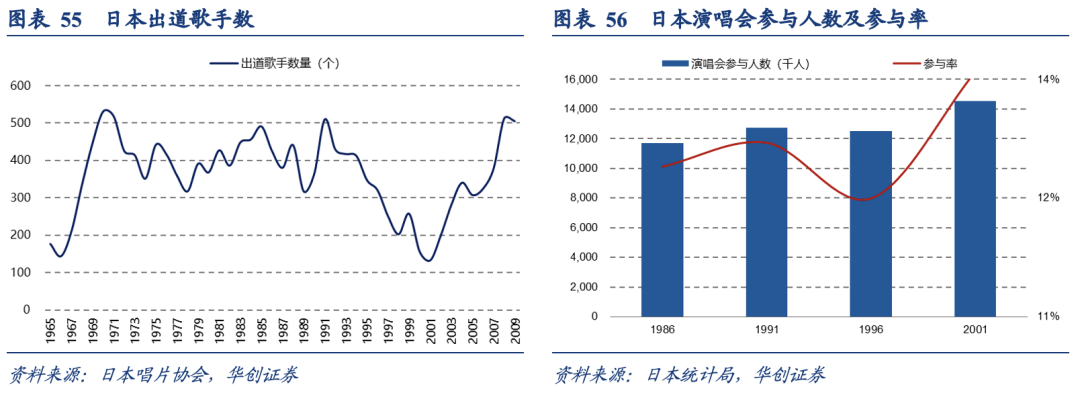

日漫:90年代,日漫随着平成年代的到来发展成为一股重要的文化浪潮,诞生了众多经典巨制:海贼王(1997,起始连载时间,下同)、火影忍者(1999)、死神(2001)、灌篮高手(1990)、银魂(2004)、数码宝贝(1998)、名侦探柯南(1996)、蜡笔小新(1990)、樱桃小丸子(1990)、美少女战士(1991)等。日漫TOP10销量中5部均在这期间开始连载,1991-2000年十年间日本动画播出数较80年代同一区间yoy+59.1%,同期日漫新增数累计yoy+23.3%。

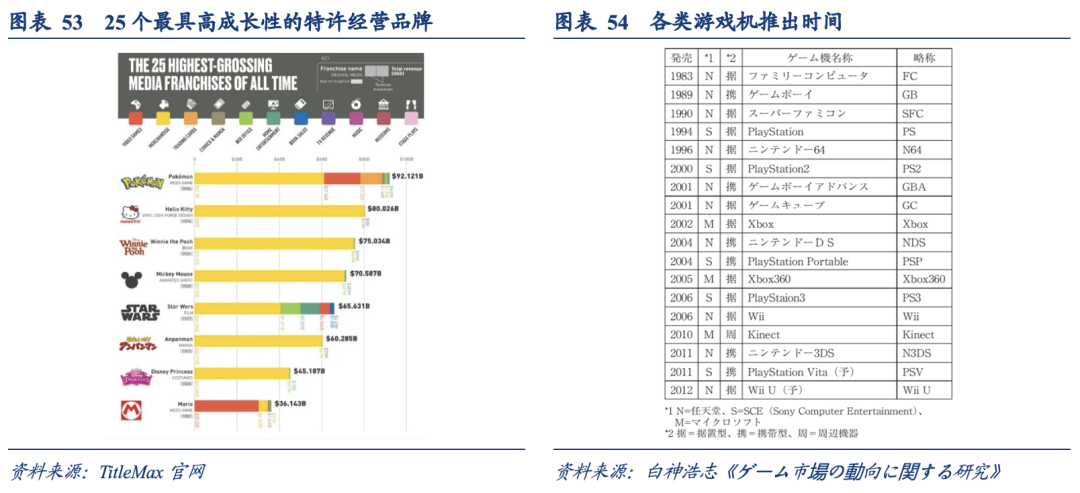

游戏:1983年任天堂在日本发售第一款主机 Famicom(俗称红白机),1989 年推出Game Boy游戏机;索尼在1994年推出家用游戏机PlayStation。主机游戏迎来黄金时代,日本整体游戏市场规模在97年达到6603亿日元阶段性高点,游戏玩家参与率从1991年14.8%提升到2001年26%。这一期间诞生了众多广受玩家喜爱、具备世界影响力的经典之作,比如《超级马里奥》、《宝可梦》、《冒险岛》、《塞尔达传说》等。在TitleMax 2019年发布的《25个最具高成长性的特许经营品牌》调查结果中,宝可梦以921.2亿美元IP价值列位第一,马里奥361.4亿美元列位第八。

(二)偶像经济:从B2C造星到C2C养成

我们发现,经济发达期间,正统艺人更活跃,能占据主流市场(系唱片、影视公司资金充裕,粉丝消费力强),但下行期小成本的偶像群体(含地下偶像)更占优,偶像经纪从B2C造星转化为C2C养成。

依托婴儿潮带来的青壮年数激增,以及战后经济飞速发展,六七十年代山口百惠、中森明菜等成为国民级艺人。她们往往以极清纯的形象出道,业务能力强,满足人们对“高岭之花”的幻想。但随着90年代泡沫经济崩溃,男性经济压力陡增,演歌需求断崖式下跌,唱片公司面临巨大压力;同时,电视台等媒体资金紧张,砍掉不必要的节目,艺人曝光率下滑。据日本唱片协会统计,1991-2000累计出道歌手3299人,同比80年代下滑25%。

复盘日韩,经济下行期都会产生现象级偶像(定义偶像为窄口径,以组合形式出道,唱跳为主,非艺人),作为心智补偿,满足群众精神慰藉需求:

日本:1991年杰尼斯(日本男艺人经纪公司)旗下SMAP男团出道,成员有木村拓哉等,出道平均年龄19岁,为国民级男团;1997年出道的早安少女组(成员不断更替,至今15期)、1999年出道的岚(杰尼斯旗下,成员二宫和也等)均走红;2005年AKB48(制作人秋元康)成立,开启偶像经济新模式。

-

AKB48:“面对面接触的偶像”为理念,几乎每天都在剧场(选址秋叶原,日本御宅最常光顾的地点)进行公演,通过专辑销量、握手会参与人数等粉丝投入决定偶像能获的曝光机会和演艺资源;还开创一年一度的“人气总选举”,发行含有“投票券”的专辑,让粉丝购买来决定偶像的队内排名和下一年的曝光资源(衍生出进圈、神七等术语)。通过这种重视互动与反馈的服务模式,粉丝的物质需求消费行为与偶像的精神需求(提升名次,获得名声,实现梦想)形成了良性循环。

粉丝享受参与偶像养成、实现其梦想的体验本身——平凡的女孩在自己的支持下成为万众瞩目的明星。这种对他人命运的主宰感,给那些在现实生活中工作、婚恋面临诸多不顺的宅男们提供了“造梦”入口。

韩国:1997年亚洲金融危机,以H.O.T(96年出道,安七炫等)和水晶男孩(96年出道,殷志源等)为代表开启韩流1.0;2007年全球金融危机,以东方神起、少女时代、SUPER JUNIOR为代表开启韩流2.0。

但韩日由于粉丝群体(日本御宅、偏二次元)、经济基础(日本粉丝购买力偏弱)等不同,二者偶像经济走向了差异化的商业模式:日本“养成系”模式(参与素人成长,互动性强,强调“亲和力”;小剧场演出,低成本、高性价比)、韩国“练习生”模式(工业化、流水线、国际化,强调制作水平和“业务能力”;投入训练4-5年才可能获得出道机会,高成本、高利润)。

五、餐饮:一人食、单品化、极致性价比

日本餐饮行业通常根据烹饪和食用场景细分为内食、中食和外食。内食指购买食材在家烹饪并食用;外食指在餐饮店点餐并食用;中食介于内食和外食之间,指在外购买,并在家庭、办公室等除餐厅以外的地方食用,包括面向C端出售的调理食品,外卖和门店自取餐食,以及在超市、便利店等购买的熟食和预制菜,回家简单加工再食用,外食产业包括提供食品为主和提供酒水饮料为主的两大部门,其中食品部门包括餐厅、飞机/旅店餐食等商业部门和为学校、企业等提供餐食的非商业部门。

直到1960年,内食都一直是日本家庭饮食的主流习惯。1970年以来,日本餐饮产业化开始起步,消费者外出就餐变得普遍。1970年被认为是日本餐饮业元年,日本首家肯德基在大阪世博馆开张,首家家庭餐厅云雀出现,此后越来越多的快餐和家庭餐厅不断拓店,呈现出连锁化和产业化趋势,日本餐饮业进入高速成长期。直到80年代后期,受益于自驾车普及,郊区社区大店与街边店迅速崛起,跨界经营餐饮随之盛行,郊外社区/大型/综合化成为日本餐饮业主要业态,1990年肯德基、摩斯汉堡在日本的开店数均达900家。

1991年日本经济泡沫破灭,日本经济陷入长达10年的停滞期。从餐饮消费趋势来看,节约消费兴起,低价位的大众消费逐渐成为主流,此前提供多样化菜单的家庭餐厅类表现持续低迷。在消费者追求性价比的需求下,小而美的专门店开始出现,聚焦品类的单品餐厅成为主流,以此放大供应链规模效应。而在此前十年,一些单品化快餐巨头已经开始布局,1973年吉野家牛肉饭开始连锁化经营,1978年CoCo壱番屋诞生,1982年食其家诞生,1996年牛角烤肉店诞生,1993年volks-steak缩小市中心店铺菜单并改变商业模式;1999年katsu and katsu开设第一家炸猪排店专门店,2000年丸龟制面诞生,主打单品类的餐饮新品牌层出不穷。

1997年日本外食产业市场规模达到历史峰值29.1万亿日元后,市场规模逐渐萎缩,2000年前后家庭可支配收入见顶,自2001年起往后十年,外食行业增长停滞(十年间-2%cagr),在2011年降至22.8万亿日元,进入安倍经济时代后恢复缓慢增长。

-

从外食化率来看,日本外食化率在1975年至1998年间持续提升,1997年达到顶峰的40%,外食率不断提升的原因,一方面因为日本女性劳动率的持续提升(根据世界银行数据,从1990年至今,日本女性劳动参与率从65%提升到75%),更多女性在婚后依然有正式工作,以及一人家庭的增加也导致了这个阶段外食率上升,1970-1987年日本一人户占比为18%左右,与我国2019年数据接近。

2001-2011年间,因为通货紧缩,疯牛病问题,消费者外出就餐减少,外食需求逐渐被中食替代,外食销售规模持续低迷,根据安心财团的一项调查,外出就餐的比率在10年间大约下降了4%,同时大量的快餐连锁龙头逆势扩张或是通过并购扩大规模,1999-2006年日本泉盛集团收购了14家餐饮品牌,2000年到2010年萨莉亚从200家店增长至900家店,“ガストgusto快餐店”1992年建立,03年达到1000家店铺,“牛排汉堡沙拉Bar”2006年开第一家店,2010年突破200家。由于需求放缓,供给过剩,各家餐厅为了争抢客户开始降低价格。

以牛肉饭为例,食其家以中份250日元的价格发起低价攻势,竞争对手吉野家一改从前“用昂贵的牛肉”坚决避免卷入低价战的态度,从380日元降到270日元。价格竞争很快扩散到其他快餐领域,包括立食荞麦面和便利店午餐盒等,且大型餐饮集团这一阶段不断向上游延申,从源头到开店的中间环节自建公司,原料自采,招聘外包员工控制人力成本。

近几年,日本外食行业保持在低个位数增速,呈现出倒闭率低(平均倒闭率为10%),单品化,小而精,品牌集团化的特点。

泡沫经济后,日本的饮食店发展也受到一定冲击,1991年经营门店数为85万家,此后一直递减,2009年下降到67万家。然而除了经济不振外,人口减少,人口老龄化,以及都市圈的缩小也是造成其总门店数减少的重要原因。

根据日本连锁行业协会(JFA)统计,日本餐饮连锁店行业包括四类业态:

1)快餐店,包括外卖寿司/便当店、拉面/饺子馆、咖喱/牛肉丼/各种丼物、汉堡包店、冰淇淋店等;2)普通餐厅,包括日料/寿司店、西餐/牛排/披萨/面食、中餐厅、烤肉店/其他综合餐厅;3)居酒屋/酒吧;4)咖啡馆。

从日本外食行业来看,在经济下行周期,快餐行业韧性更好。1980年开始日本快餐行业占比一直稳定在50%以上,普通类餐厅和咖啡馆类占比逐渐提升,居酒屋/酒吧占比逐渐下降,1990年至疫情之前,快餐,普通餐厅,居酒屋/酒吧,咖啡馆市场规模不断增长,2000年步入外食行业稳定期之后快餐,普通餐厅,居酒屋/酒吧增速明显放缓,但快餐市场增速仍高于后两者,咖啡馆行业增速2013年之后提升较为明显。

六、零售:百货下行,折扣零售上行,便利店多元化经营

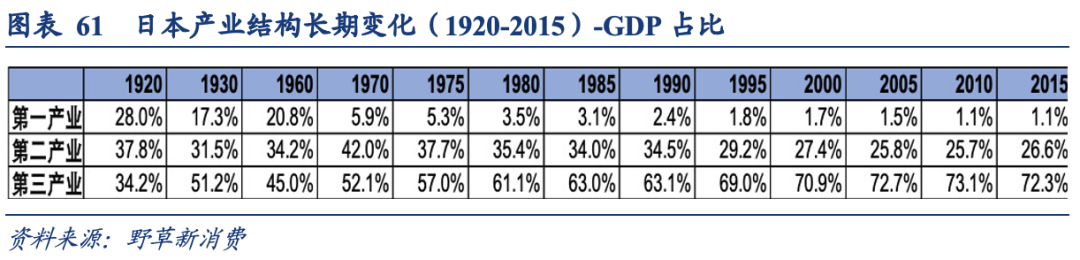

二战前的1920年到1930年代初,日本的服务业GDP占比处于急速上升阶段,从1920年的34.2%上升到1930年的51.2%。90年开始伴随着服务业的快速发展还有日本工业化进程加速。

1990年后日本经济泡沫破裂,线下零售方面最先影响到百货业和GMS,这两种消费升级中的业态在消费降级趋势下业绩直线下降并接连倒闭。其中有部分GMS企业如大荣,长崎屋等受早期扩张模式影响(类似于万达mall),手中握有大量商业地产和负债,日本不动产价格暴跌后接连倒闭。

消费降级大趋势下,日本的百元店(Daiso,Watts, Cando,Seria),折扣店(唐吉诃德,Direct)行业迎来了飞速增长期,同时优衣库等品类杀手业态开始进行供应链的端到端整合,追求更快的效率,把供应链成本和品牌溢价降到最低。折扣店行业在1980年代和1990年代快速发展,越来越多的折扣店涌现,包括大創和Seria等100日元店,为消费者提供都定价为100日元(不含税)各类产品。

便利店也在日本消费出现差异化分层的阶段,开始打造商品和服务商的便利,以鲜食为主要品类进行自有品牌商品的打造,同时开始导入金融相关服务,将定位向生活服务中心转型。整体来看,经济危机时期供应链更为柔性,主打低价和高性价比的零售业态发展更好。

2000年至今,日本早期依然处在失去的20年中,GDP增速长期保持在2%以下,互联网科技崛起,同时受人口老龄化单身化影响,日本零售业有以下几大趋势:

1)强者恒强,开始进行横向业态融合:零售巨头永旺和7&i持续并购整合其他业态,7&i旗下除了便利店,GMS,餐饮外,还有百货(西武),专门店(Loft),金融(Seven银行)等业态。

2)药妆店开始崛起:松本清,Welcia等日本传统药妆店主导,进行更小店型的尝试,定位朝便利店靠拢。

3)极致低价和极致性价比业态崛起:大创、唐吉诃德等折扣店。

唐吉诃德成立于1989年,2019年更名为泛太平洋国际控股株式会社,上市公司主体有三块业务,折扣店业务 (discount store business,唐吉诃德),22年收入占比70%+、百货商店业务(general merchandise store,以APITA和PIAGO 经营商店和小型超市),22年占比24%、租赁业务(rent business、向租户出租和管理物业),1997-2022年公司收入CAGR增速达到21%,净利润CAGR增速达到22%。

诞生的宏观环境:日本80年代泡沫经济,泡沫经济虽然推高了房价和股价,但失业率逐年上升,加上居民消费水平并未随之提高,1980-1989年期间家庭实际消费支出增速为2%左右,低于上一个十年的4%-5%。消费品牌为了维持收入增速,加强了品类拓展和新品研发,产生了大量的新品,但存量市场竞争下市场难以消化,产生了越来越多尾货,变成折扣店供给。(80年代末的日清食品就通过组织改革,增加品牌矩阵,提高价值链周转速度,让上新速度从每年4SKU上升到每年600SKU)。

中观环境:当时硬折扣模式难以成功,虽然70年代也产生了大荣等硬折扣门店,但因日本城市密度高,消费者移动成本低,更习惯货买多家而不是一站式买齐,此外,硬折扣需要建立自有品牌,但日本本身产能有限,生产厂家仅会在景气下滑期接渠道的订单,一旦景气复苏便会拒绝生产毛利过低的自有品牌订单。这让日本渠道在很长一段时间很难推出高性价比的自有品牌。唐吉诃德的其他软折扣竟对没有规模化开店,或全国化扩张快速抢占市场,当时拥有先发优势的软折扣门店rogers 1973年成立,但截至到2016年仅有12家门店。

七、观光:由奢入俭,出境低增长

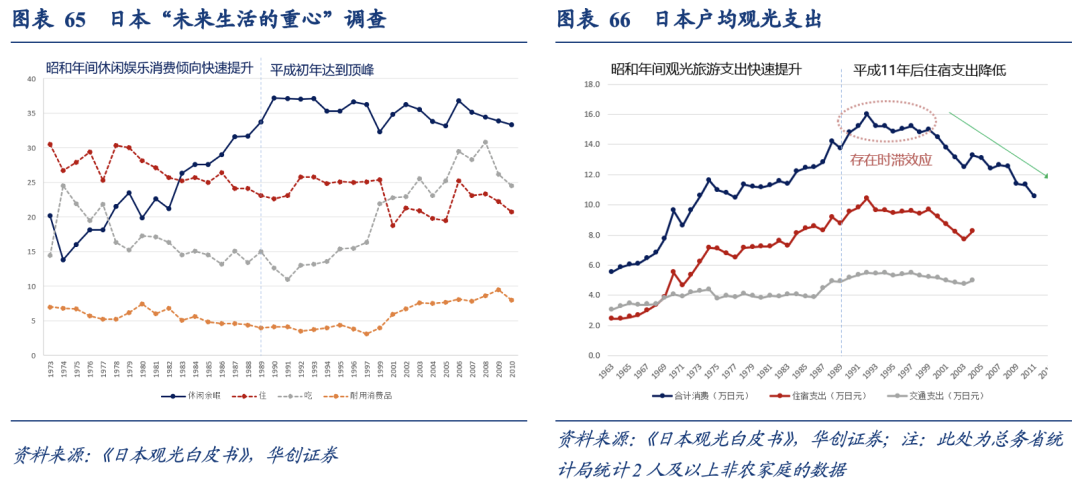

昭和年间日本伴随着经济腾飞、交通设施进一步完善,休闲旅游的需求在各需求选项的占比中呈现快速提升的趋势,根据国土交通部调研的“未来生活的重心”数据,“休闲·余暇”从1974年13.8的比重提升至1990年(平成2年)的33.7,与此相对应的人均观光支出也快速提升,从1963年的5.5万日元翻了近3倍至1992年的16.0万日元。

其后日本经济虽停滞不前,“休闲·余暇”的比重相对保持稳定的水平(35附近)。从人均数值上则表现出进入平成时代后,1989-1999年约有10年的时滞效应,维持在相对稳定的人均支出,在2000年后伴随住宿支出的下降,整体观光支出在旷日持久的低迷中溃败。

高点回落之下,日本观光业有发生结构性变化。回溯日本观光业的发展,基本可以分为3个阶段:

1)1950~1960年代:伴随交通基础设施建设日益完善、1964年东京举办奥运会、颁布“海外旅行自由化”政策等驱动下,日本国内游和出境游起步,该阶段以“观光游”为主;

2)1970~1980年代:财富积累下,购物旅游、滑雪、高尔夫等高消费运动迅速普及,1983年东京迪士尼开业后带动本土的主题公园发展,1987年颁布“海外旅游倍增计划”引发海外旅行高潮,出境人次从1970年的66万人快速增长至1990年的1100万人,cagr约为15.1%;

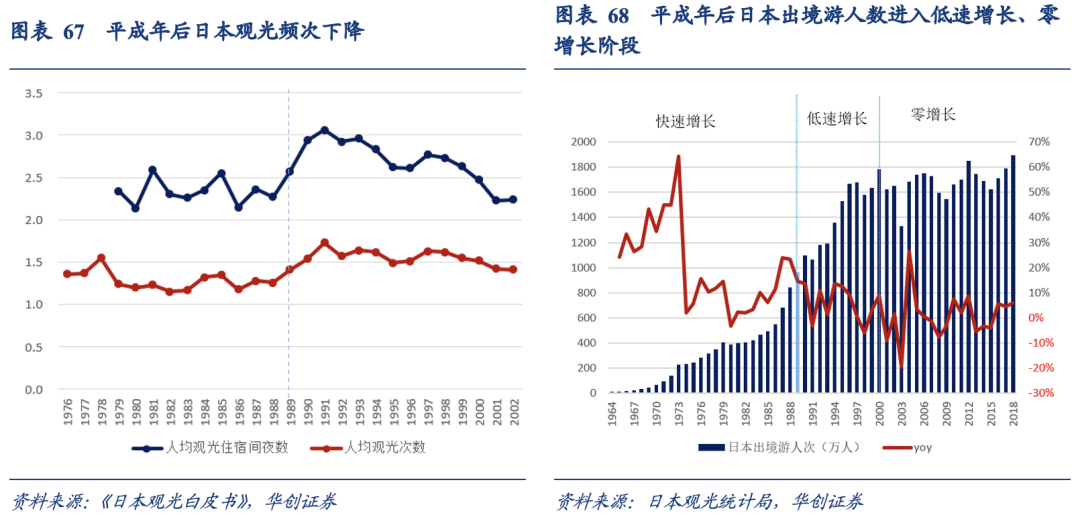

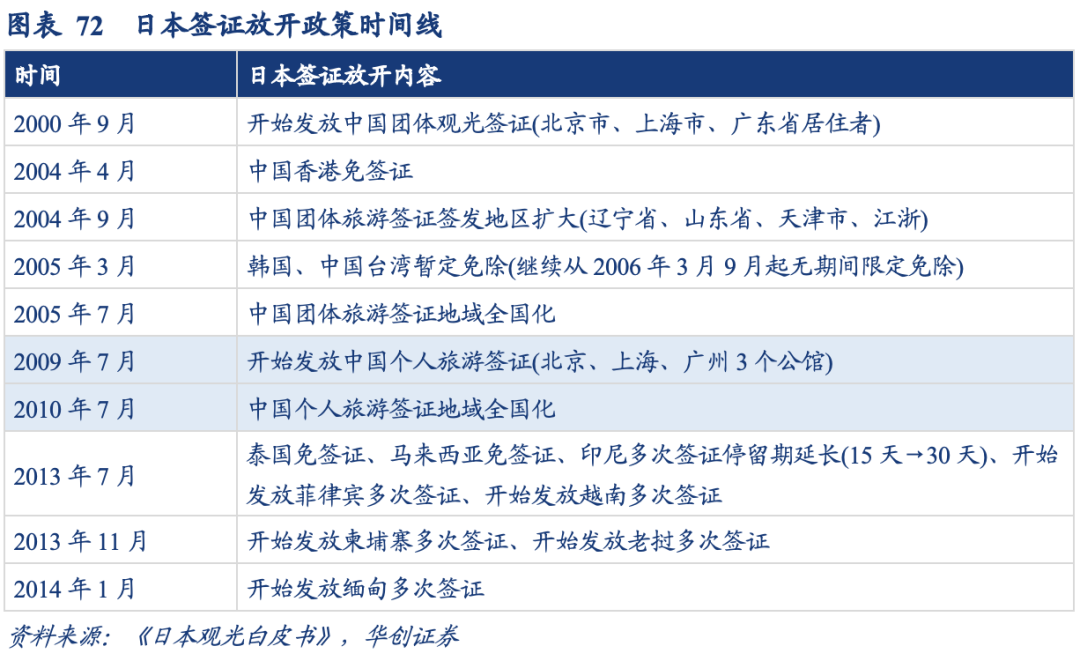

3)1990年以后:日本国内旅游业进入零增长和负增长阶段,出游频次和人均观光住宿间夜数分别从1991年的1.7/3.1下滑至2004年的1.2/1.9,整体从团队旅游转变为个人和家庭旅行。出境游人次也在1997年后不再增加(保持在1700万人次附近)。伴随日本推进带薪休假制度、增加“海洋日”“敬老日”等周一的休假、动漫等文娱IP兴起,日本国内慢慢出现“休闲游”和“兴趣游”等文化旅游。2000年后,日本入境游进入快速发展车道,1996年日本政府颁布“访日外国游客倍增计划”,2003年提出“观光立国”战略,加强对外日本旅游的宣传,并持续扩大与我国、韩国等旅游交流。

1970-80年代,酒店集团投资造楼盛行,涌现出大量的酒店、度假村、滑雪场、高尔夫球场等,但在90年代因景气度向下,住宿行业现金流断裂,业绩难以维持,根据日本特定服务业调查,1997年日本存续的2046个高尔夫球场中,有1908个球场为1994年之前建造开业,1995~1997年间开业数量分别为61、60、17家;1997年高尔夫球场收入规模为1.53万亿日元,2004年已不足1万亿。

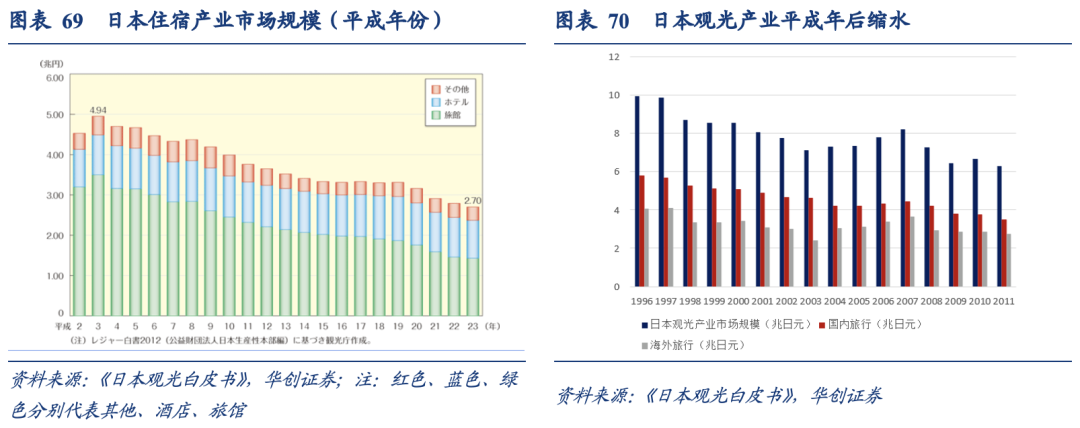

从日本观光产业的状况来看,2011年(平成23年)为6.29兆日元,较1996年(平成8年)减少了36.6%;住宿业的市场规模也在1992年(平成3年)创下4.94兆日元的记录后持续缩小,2011年(平成23年)为2.70兆日元,减少了45.3%,其中旅馆类缩水最为明显。

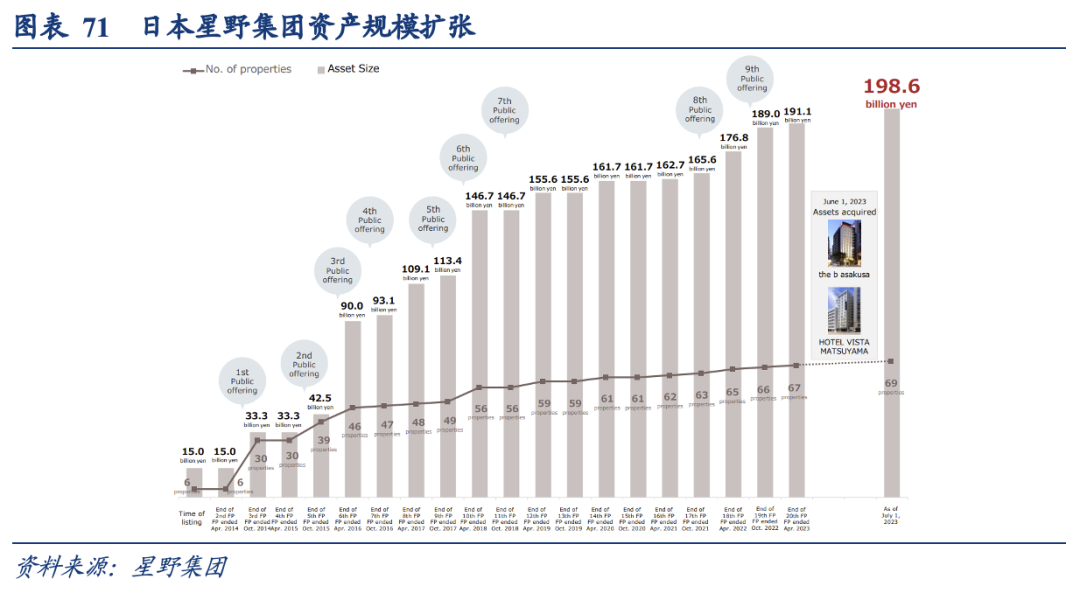

90年代后,日本很多传统的旅馆、奢华的度假村、高尔夫球场,被改造成了新一代的亲子度假目的地。如星野集团(Hoshino Resort)通过特许经营和委托管理的轻资产运营模式迅速扩张。1990年代初,就在星野佳路(第四代经营者,在海外接受酒店管理教育)接管了一家位于山梨县的濒临破产的酒店,后来成为大受欢迎的“RISONARE 山梨八岳”,以此为起点,星野集团多次收购盘活或重组运营不良资产,逐渐成为业务覆盖全日本的酒店集团,即使在90年代业绩依然逆势增长;在扁平化管理机制下,公司还成立多品牌,主打奢华度假村的“虹夕诺雅”、日式精品温泉旅馆的“界”、注重亲子度假体验的“RISONARE”、挖掘城市观光主题的酒店品牌“OMO”、针对年轻人的酒店品牌“BEB”。截至最新财年,资产约100亿人民币。

自20世纪90年代开始,日本政府提出“文化立国”的发展战略,提倡大力发展文化产业。而针对旅游产业,日本早年提出“Cool Japan战略”,体验过海外的文化内容和旅游产品后,日本慢慢回归本土文化,歌舞伎、艺伎、能剧、茶道、相扑、花道、动漫IP等传统文化内容和旅游开始结合,出现如京都祗园祭、大阪天神祭、青森睡魔祭等;工业旅游如白色恋人巧克力到京都传统产业交流馆也开始流行。

2003年后,日本推出“观光立国”的战略,并逐步放开入境国家限制,如2000年9月正式开放我国北京、上海、广东省的赴日团队观光签证;2004年、2005年陆续放开我国香港、韩国、我国台湾的免签入境,2009年7月日本政府宣布解除对我国公民个人访日的限制,由此带来2010年后入境游人次快速增长,于2018年突破3000万入境客流。2010年我国合计入境319万人次,占比日本总入境人数37.0%,2019年该占比提升至约52.6%,达到约1678万客流。

本文作者:王薇娜(S0360517040002)等,来源:华创证券,原文标题:《【华创商社】消费者服务行业深度研究报告:平成初年的日本精神文化消费》

责任编辑:郭明煜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)