安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

杰克逊霍尔会议解读—兼评美债利率新高【国盛宏观熊园团队】

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘新宇 博士 CFA

事件:北京时间8月25日22:05,美联储主席鲍威尔在一年一度的杰克逊霍尔(Jackson Hole)会议发表演讲;8月22日10Y美债收益率一度升至4.37%,创2008年后新高。

核心结论:美联储9月大概率不加息,11月加不加尚有较大悬念。短期内美债收益率仍将保持高位,美元指数将保持强势,美股、黄金、人民币汇率均面临较大压力。

1、鲍威尔演讲的重心仍是通胀,最大的亮点是提到经济可能不会如期降温从而加剧通胀风险,并且更为具体地阐释了当前政策面临的不确定性,重申“数据依赖”的决策模式,整体基调中性略偏鹰。

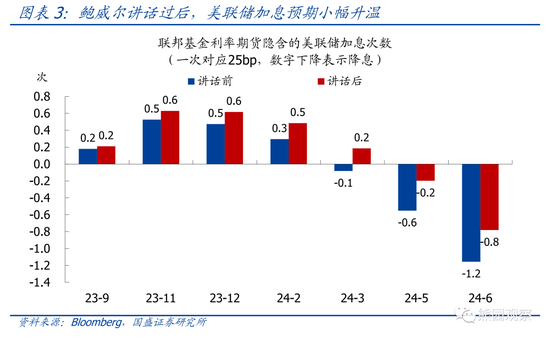

2、鲍威尔演讲过后,美股上涨、美债收益率基本持平,加息预期小幅升温。目前市场预期9月加息概率仅20%,11月加息概率约60%;明年3月降息概率约40%,5月降息概率约80%。

3、5月中旬以来的10Y美债收益率上行,可拆分为两个阶段:(1)5月中旬至6月底,从3.4%升至3.7%,几乎完全由加息预期升温所驱动;(2)6月底至今,从3.7%升至最高4.37%,由经济预期改善、通胀预期抬升共同驱动。此外,6月初以来美债发行增加也在一定程度上形成了助推效果,但并非主导性因素。

4、彭博调查显示,目前市场一致预期美国经济有较大可能避免衰退,叠加Q3通胀阶段性反弹、美联储尚未转向,短期内美债收益率大概率保持高位。9月底之前美股本就存在季节性调整压力,美债收益率居高不下会进一步加大美股下跌风险,并支撑美元指数保持强势,人民币汇率、黄金价格均面临较大压力。

正文如下:

1、鲍威尔演讲的重心仍是通胀,政策立场尚未转向,整体基调中性略偏鹰。

鲍威尔本次演讲的主题是“通货膨胀:进展与未来之路”(Inflation: Progress and the Path Ahead),过半篇幅是讲通胀下降的原因和表现,偏客观事实描述,增量信息有限;最大的亮点是提到经济可能不会如期降温从而加剧通胀风险,并且更为具体地阐释了当前政策面临的不确定性,重申“数据依赖”的决策模式。具体演讲内容概述如下:

(1)通胀下降的回顾:通胀下降一方面是由于疫情导致的供需错配缓解,另一方面是得益于紧缩的货币政策。目前整体通胀回落明显,但核心通胀依然较高,实现价格稳定仍有很长的路要走。核心通胀的分项中,核心商品和住房通胀进展顺利,但非住房服务通胀进展缓慢,原因包括其受供应链瓶颈的影响较小、对利率敏感性低、对劳动力市场紧张的敏感性高等,非住房服务通胀取得进一步进展对于恢复价格稳定至关重要。

(2)后续形势的展望:虽然供应链修复仍有助于降低通胀,但限制性货币政策可能发挥越来越重要的作用,要让通胀回到2%需要一段时间低于趋势水平的经济增长以及一定程度的劳动力市场疲软。经济方面,实际利率抬升和信贷条件收紧应当对经济活动形成明显抑制,但年初以来经济表现持续超预期,更多证据表明经济增长持续高于趋势水平,这可能加剧通胀上行风险,正在关注经济可能不会如期降温的迹象。劳动力市场方面,目前薪资和就业的增长已明显放缓,但实际薪资增长有所反弹,预计劳动力市场将实现再平衡,若有迹象表明劳动力市场紧张状况不再缓解,将采取应对措施。

(3)不确定性和风险管理:通胀目标依然是2%(不打算上调),致力于维持足够严格的政策立场来实现这一目标,但这一过程将面临诸多挑战:中性利率水平难以确定、政策影响的滞后性难以确定、本轮周期特有的供需错位加剧了问题的复杂性,这些因素导致难以平衡紧缩过度与紧缩不足的风险。在这种情况下,风险管理考虑至关重要,后续将谨慎行事,基于数据表现以及不断变化的前景和风险来决定是否进一步收紧政策。

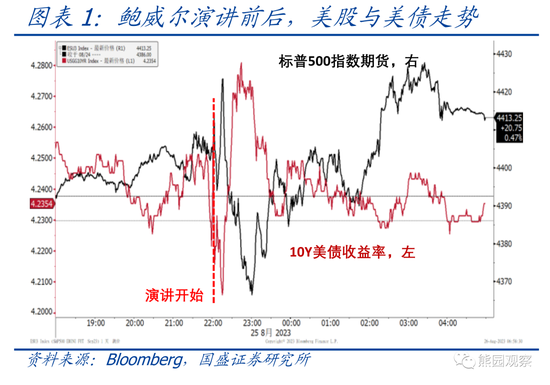

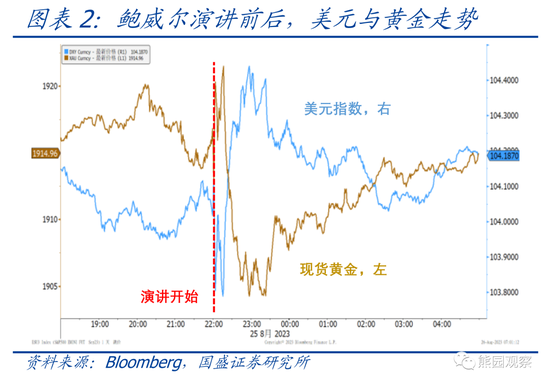

2、鲍威尔演讲过后,美股上涨、美债收益率基本持平,加息预期小幅升温。

>大类资产表现:鲍威尔演讲过后,美股和黄金先跌后涨,10Y美债收益率和美元指数先涨后跌。截至8/25收盘,标普500指数上涨0.7%,10Y美债收益率持平在4.24%,美元指数上涨0.2%至104.2,现货黄金下跌0.1%至1914.5美元/盎司。

>加息预期变化:利率期货数据显示,鲍威尔演讲过后,市场对9月不加息的概率维持20%左右不变,对11月加息的概率从50%左右升至60%左右。此外,市场预期明年3月降息的概率由60%左右降至40%左右,5月降息的概率由100%降至80%左右。

3、近期美债收益率为何持续上行?后续走势和市场影响如何?

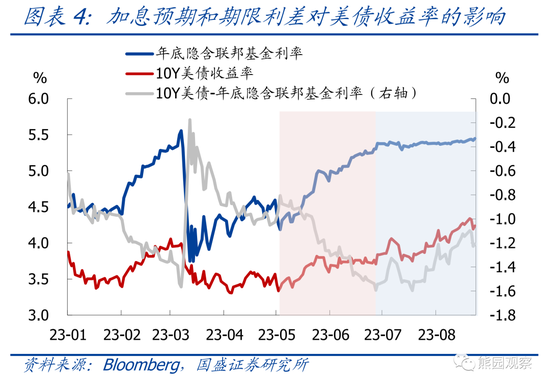

>美债收益率上行原因:5月中旬以来的美债收益率上行,可拆分为两个阶段:

(1)阶段一:5月中旬至6月底。这一时期,10Y美债收益率由3.4%升至3.7%左右,利率期货隐含的年底联邦基金利率由4.3%升至5.4%,期限利差明显收窄,通胀预期基本不变,因此10Y美债收益率上行几乎完全是由加息预期升温所驱动。而加息预期之所以明显升温,主要原因是5-6月非农就业大超预期、美联储态度持续鹰派。

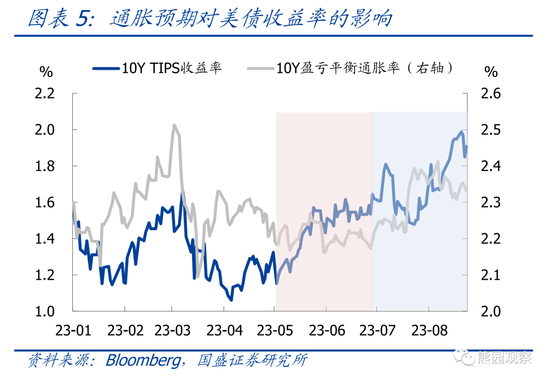

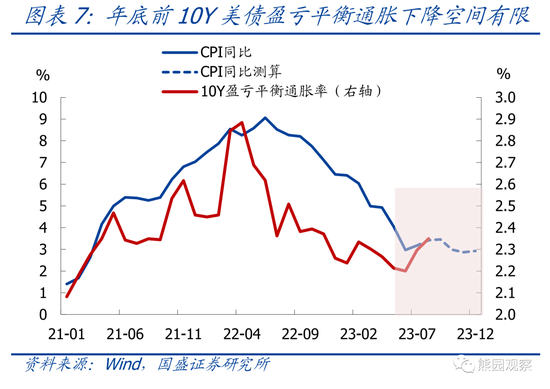

(2)阶段二:6月底至今。这一时期,10Y美债收益率由3.7%升至最高4.37%,加息预期保持不变,而期限利差明显走括、通胀预期小幅抬升,二者共同驱动了美债收益率上行。其中,通胀预期小幅抬升主要反映了Q3美国通胀因低基数而阶段性反弹,期限利差明显走括反映的是市场经济预期改善,这背后是由于6月底和7月底分别公布的美国Q1 GDP终值、Q2 GDP初值均明显超预期。

除以上因素外,6月初美国债务上限协议达成后,美债发行快速增加,也在一定程度上助推了美债收益率上行,但其并非主导性因素,影响效果更多体现为幅度而非方向。

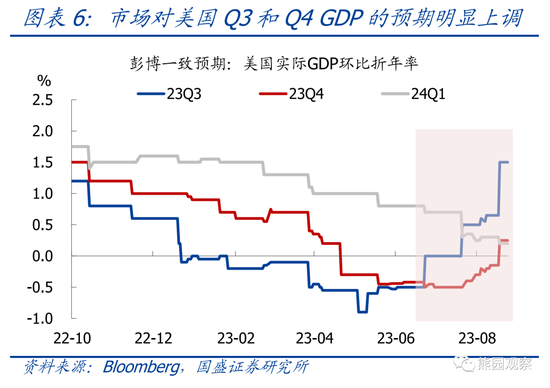

>后续走势和市场影响:彭博调查显示,市场对Q3和Q4美国实际GDP环比折年率的预期在6月底之后明显上调,且双双由负转正,即目前市场认为美国经济有较大可能避免衰退。虽然最终是否会衰退尚存悬念,但可以确定的是美国经济短期内具有韧性,叠加Q3通胀阶段性反弹、美联储尚未转向,短期内美债收益率大概率保持高位,如果还有加息则可能会再创新高。前期报告中我们曾指出,9月底之前美股存在季节性调整压力,在此背景下美债收益率居高不下,无疑会进一步加大美股下跌风险,并支撑美元指数保持强势,人民币汇率、黄金价格均面临较大压力。

风险提示:美国通胀、美联储货币政策、地缘冲突等持续超预期。

责任编辑:王永生

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)