安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Nathan Aisenstadt

编译 | 华尔街大事件

特斯拉公司(NASDAQ:TSLA)是电动汽车市场的先驱,彻底改变了汽车行业。特斯拉拥有127,855名员工,并在埃隆·马斯克 (Elon Musk) 的领导下建立了高效的商业模式,已成为开发和销售汽车和卡车以及能源发电和存储系统的最大公司之一。

根据国际能源署的预测,考虑到既定政策情景 (STEPS),到2030年,电动汽车 (EV) 数量可能达到2.4亿辆,占道路车辆总数的10%,这为特斯拉创造了巨大的商业机会。然而,由于需要开发更好的电池和自动驾驶技术,汽车制造商之间日益激烈的竞争给特斯拉的利润率带来了压力。

最近,丰田汽车在一次技术发布会上公布了电池开发和电动汽车设计方面的创新成果,这将显着节省成本,震惊了整个行业。鉴于这些汽车最早将于 2026 年上市,并且能够行驶 600 英里,比特斯拉还要多,这对特斯拉的财务状况构成了威胁。

然而,距离 2026年还有很长一段时间,而6月初,特斯拉宣布购买Model 3 轿车的买家有资格获得7,500美元的联邦税收减免,这将有助于增加对该公司汽车的需求。最近该公司管理层与印度官方之间的会谈可能为特斯拉打开快速增长的经济之门,从而降低汽车生产成本,这对于在价格下跌期间保持正现金流至关重要。

01

财务状况及其前景

特斯拉2023年前三个月营收为233.3亿美元,环比下降4.1%,环比2022年第一季度增长24.4%。

作者的阐述,基于 Seeking Alpha

最近几个季度,尽管汽车市场快速发展,而且官方努力鼓励公众从内燃机(“ICE”)汽车转向电动汽车,但埃隆·马斯克(Elon Musk)的公司的财务业绩却并不理想。

该公司2021年的汽车销量增长率令人印象深刻,并向投资者,尤其是保守派投资者证明,特斯拉在商业模式及其发展方面不同于福特、丰田和大众等传统汽车制造商。然而,自2023年以来,特斯拉上空开始乌云密布,并让人开始质疑其与成长型股票的关系,而行业中的成长型股票往往具有令人难以置信的高估值倍数。

最近几个季度,该公司的情况开始变得更糟,根据国际能源署(“IEA”)的数据,特斯拉在全球电动汽车市场的份额持续下降。

国际能源署

总体而言,2023年第一季度汽车销售收入为188.78亿美元,同比增长21.7%,但环比下降约6.7%。收入增长同比放缓以及季度负面动态的开始是由于电动汽车市场持续饱和以及美元兑欧元、人民币和日元走强。

此外,埃隆·马斯克试图抵消与在华汽车制造商日益激烈的竞争,为此,开始实施降低Model 3、Model Y 和 Model X 等汽车在美国、亚洲和欧洲的售价的政策。然而并不成功,2023年第一季度 Model S 和 Model X 的交付量总计10,695辆,环比大幅下降。

作者根据季度证券报告进行的阐述

此外,我们还看到Model 3和Model Y的产量和交付量趋于稳定,它们是该美国品牌汽车系列中最便宜的。这不仅让人对埃隆·马斯克吸引新客户的能力产生怀疑,也加快了竞争对手的发展步伐,在数十亿美元的电动汽车市场争夺战中,越来越接近特斯拉的领先地位。让投资者担心。

作者根据季度证券报告进行的阐述

特斯拉2023年第二季度营收预计为23.3-263.8亿美元,比分析师对2023年前三个月的预期增长4%。同时,将处于2022年第四季度收到的营收水平,由于特斯拉产品销量缺乏上升动力,可能成为该公司历史上最早的黑点之一。

中国乘用车协会(CPCA)的数据显示,在该行业主要市场之一的中国,5月份特斯拉汽车销量为77,695辆,环比仅增长2.44%。

另一方面,2023年1月生效的《通货膨胀削减法案》(IRA) 再次开始对公司股价产生积极影响。因此,2023年6月上旬,该公司宣布购买Model 3 轿车的买家有资格获得7,500美元的联邦税收减免,这将有助于增加对该公司汽车的需求。话虽如此,为了维持公司最实惠汽车的预期销量增长并保持先发优势,特斯拉将需要降低服务成本并保持相对较低的价格。

支持埃隆·马斯克实现增长雄心的另一项重要举措是继续发布期待已久的 Cybertruck的准备工作。

该公司的计划令人震惊,据Electrek称,预计每年生产375,000辆 Cybertruck。然而,这些期望太高,未来几年将无法实现,因为除了扩大和增加美国和在华的工厂数量外,特斯拉还需要快速改善其在华的交付和充电基础设施。而且,仅2022年第四季度,特斯拉汽车累计销量就超过37.5万辆,从首次销售之日起,用了大约十年时间才达到这一销量。由于市场竞争加剧,Cybertruck的销售速度不会与 Model S 和 Model X 有所不同。

而且,2023年6月,埃隆·马斯克与印度官方举行了一次明智的会面,主要议题之一就是讨论汽车制造商在该国的投资。如果特斯拉管理层与印度官方谈判成功,电动汽车制造和电池生产工厂很可能会建在一个经济潜力巨大的快速发展国家。

然而,我们并不完全确定能够实现既定目标,因为我们相信该公司将继续获得前几年的收益,当时该公司拥有先行市场的优势。与2012年至2019年相比,近年来其发展速度明显放缓。

其中一个关键原因是研发支出下降,2023年第一季度研发支出为7.71亿美元,下降10.9%去年同期。与此同时,特斯拉的主要竞争对手蔚来汽车和Rivian将超过20%的收入用于研发,这最终可能导致马斯克的公司从汽车行业的顶峰跌落。

作者的阐述,基于 Seeking Alpha

此外,如上所述,丰田汽车在技术发布会上公布了其电动汽车电池开发和生产方面的创新成果,震惊了业界,与特斯拉汽车相比,该电动汽车的续航里程将有所增加。此外,由于采用了超级铸造技术,该公司电动汽车的车身将仅由三个主要部件组成,这将大大减少工艺数量和完成时间。与此同时,据国际能源署称,这家日本公司计划到2030年销售350万辆电动汽车,约占整个行业全球总销量的10%。

丰田

此外,丰田还在继续积极开发下一代锂离子电池,该电池应该会在四年内准备就绪,并且具有更长的使用寿命,但同时充电时间也会更短。此外,该公司在提高其耐用性方面取得了技术突破,并且考虑到其预期相对较低的价格,将有助于占领电动汽车市场,特别是在经济型汽车市场。

马斯克的公司需要继续再次扩大其汽车产品线,并努力尽量减少新工厂投产延迟的可能性,以实现到 2030 年每年将电动汽车销量增加至2000万辆的目标。

根据国际能源署的预测,考虑到既定政策情景(STEPS),到 2030 年,电动汽车数量将达到2.4亿辆,占道路车辆总数的10%。同时,超过4000万辆电动汽车每年都会销售,为市场新进入者和传统汽车制造商创造巨大的商机。

国际能源署

特斯拉2023年第一季度的营业利润率为11.42%,延续了2022年第一季度开始的下降趋势,低于2021年1月1日至2023年3月末13.74%的平均水平。

这一财务数字高于汽车行业和主要竞争对手,例如法拉利、丰田和福特,这是吸引投资者选择特斯拉作为长期投资的另一个因素

我们预测,到2023年,特斯拉的营业利润率将达到10%,到2024年,这一数字将小幅增长至11.5%,这得益于通胀较低、规模经济带来的生产成本降低以及Cybertruck和Tesla Semi进入市场。

该公司2023年前三个月的每股收益为0.85美元,环比下降28.6%,同样重要的是,过去9个季度中有8个季度超过了分析师的普遍预期。

此外,特斯拉第二季度每股收益预计在0.57美元至0.9美元之间,较 2023 年第一季度的共识预期下降7.1%。与此同时,特斯拉的非GAAP市盈率为 66.71х,比行业平均水平高出418.32%,比过去五年的平均水平低 60.57%。另一方面,非公认会计原则市盈率为73.02倍,这是表明特斯拉在当前通胀下降和在华经济复苏期间被略微高估的因素之一。

作者的阐述,基于 Seeking Alpha

但与此同时,我们认为特斯拉超出共识的每股收益与股票回购计划无关,该计划是公司管理层在2022年考虑的授权想法。埃隆·马斯克在2022年第三季度财报电话会议上发表了以下言论。

但我们希望通过正确的流程来进行回购,但我们当然有可能进行 50 亿至 100 亿美元的回购,即使是在明年的下行情况下——考虑到明年是这样这是非常困难的一年,我们仍然有能力进行 50 亿至 100 亿美元的回购。

然而,尽管现金和短期投资总额超过220亿美元,但股票回购计划获得批准的可能性为中等。原因是需要继续积极发展公司,以尽可能长时间地保持行业领先地位。

作者的阐述,基于 Seeking Alpha

截至2023年第一季度末,特斯拉总债务约为55.6亿美元,较2021年大幅下降,总债务/EBITDA比率从0.94倍降至该公司历史新低0.33倍。

作者的阐述,基于 Seeking Alpha

鉴于优先票据的到期日、稳定的净利润以及微薄的总债务/EBITDA比率,我们预计特斯拉的赎回不会出现任何问题,并预计马斯克将继续奉行积极的业务扩张政策。

02

结论

最近,丰田汽车在一次技术发布会上公布了电池开发和电动汽车设计方面的创新成果,这将显着节省成本,震惊了整个行业。鉴于这些汽车最早将于2026年上市,并且能够行驶600英里,这比特斯拉还要多,这对特斯拉的财务状况构成了威胁。

然而,埃隆·马斯克不会停止。他计划明年推出Cybertruck和Tesla Semi,这两款车的销售将对特斯拉恢复2023年之前常见的高收入率发挥重要作用。

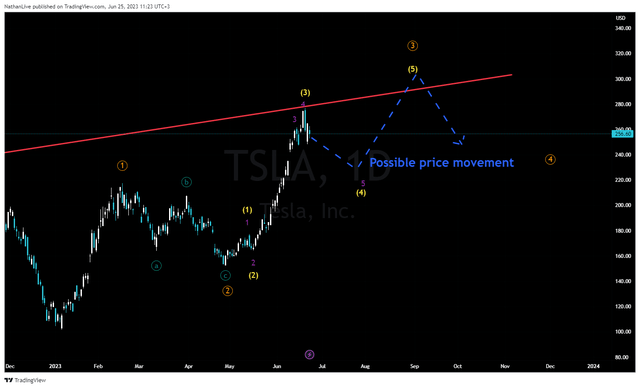

技术分析方面,特斯拉股价最近从 2020 年形成的阻力线反弹。我们预计修正走势将继续升至每股 232 美元至 228 美元的强劲支撑区域。此后,该公司股价将继续向上突破阻力线,从而对华尔街来说意味着最具投机性的投资者再次看好特斯拉。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)