炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰证券研究所

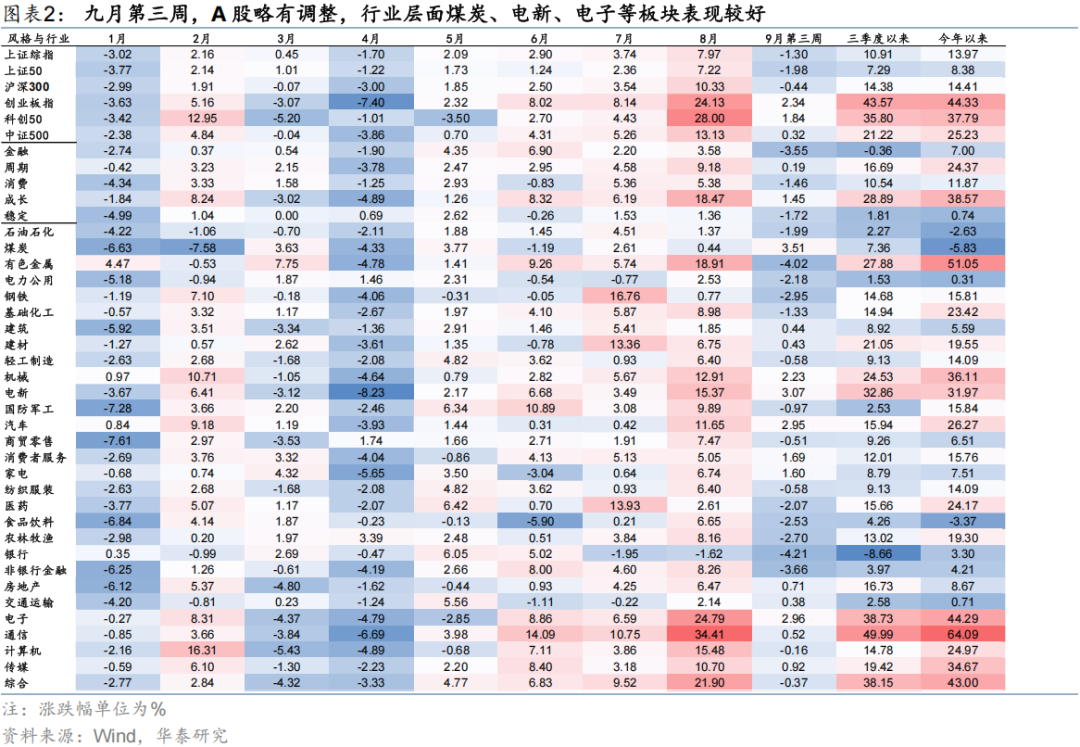

上周,A股在创新高后有所调整,整体仍处于9月以来的整顿期。资金面正反馈是当前行情持续性的关键,当前来看仍偏积极,后续重点观察市场赚钱效应行进方向。海外流动性及地缘问题继续改善,国内基本面向上继续蓄势,维持中期市场蓄势向上的观点不变。配置上,我们仍建议维持较高仓位运行,板块选择上注意均衡、关注三季报景气能否延续的方向。具体地,关注国产算力链、创新药、机器人、化工、电池以及大众消费龙头。

核心观点

资金面正反馈仍然存在

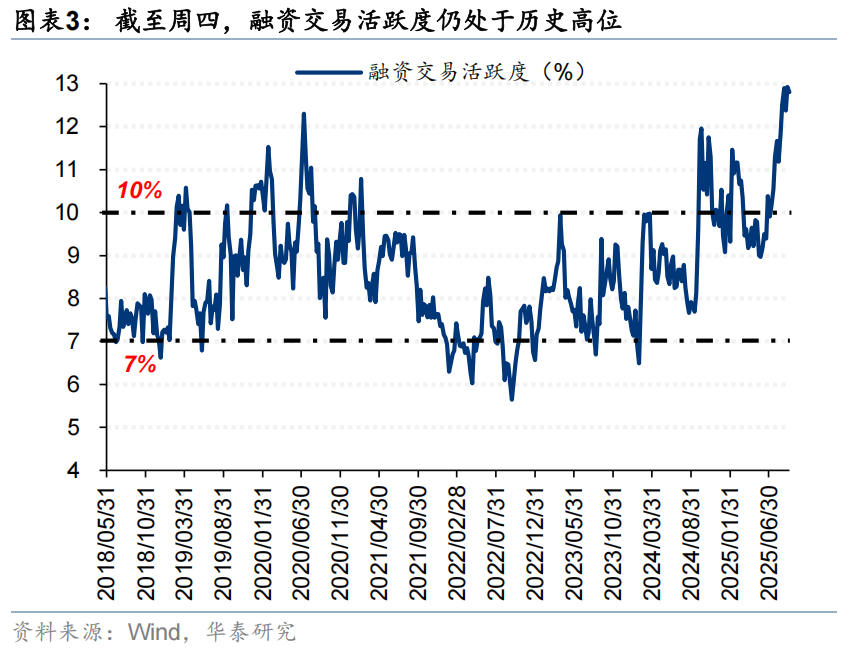

资金面正反馈是7月以来市场上行的主要因素之一,也是当前衡量市场上行与下行风险相对强弱的主要标尺,目前来看仍偏积极:1)交易性资金活跃度仍较高。截至9月19日,融资交易活跃度仍处于 2018年来高位区间。近期参与交易的投资者数目再度回升,反映散户活跃度回升。偏股型基金仓位自7月以来持续攀升,当前仍在80%以上,9月以来偏股型基金新发水平已与7月全月相当。私募证券基金备案数目9月以来逐周回暖。2)大股东减持、IPO等供给侧扰动近期有增多迹象,但从相对体量来看,影响并不算大。3)以腾落指数、站上20日均线个股占比衡量的赚钱效应小幅回落但仍处高位,但期货会员仓单比、PCR等情绪指标对后市指引仍偏积极。向后看,赚钱效应程度是资金面正反馈能否延续的关键因素之一,其不明显回落对应市场当前盘整概率仍较高,上行则有待基本面、产业因素进一步蓄势。

基本面改善仍在蓄势,三季报关注业绩仍有加速度的品种

国内社融及通胀数据显示出国内基本面改善迹象初现,9月末市场逐步进入三季报交易窗口,我们提示:1)7-8月华泰中观产业景气数据较 2Q 基本走平,预计三季报全A非金融盈利周期仍将处于磨底期。2)上半年订单与补库趋势仍处于上行的TMT、高端制造板块有望在三季报继续延续高景气状态。3)板块上,关注通信设备、电网设备、计算机、工程机械、电池、食品加工、轨交设备、国防军工等。4)节奏上,公募重仓指数与万得全A等线指数的比值往往能作为衡量基本面因子有效性的同比指标,9月中旬以来这一指标再度回暖,或反映市场已开始交易三季报超预期的线索。

降息仍是海外交易的主要线索

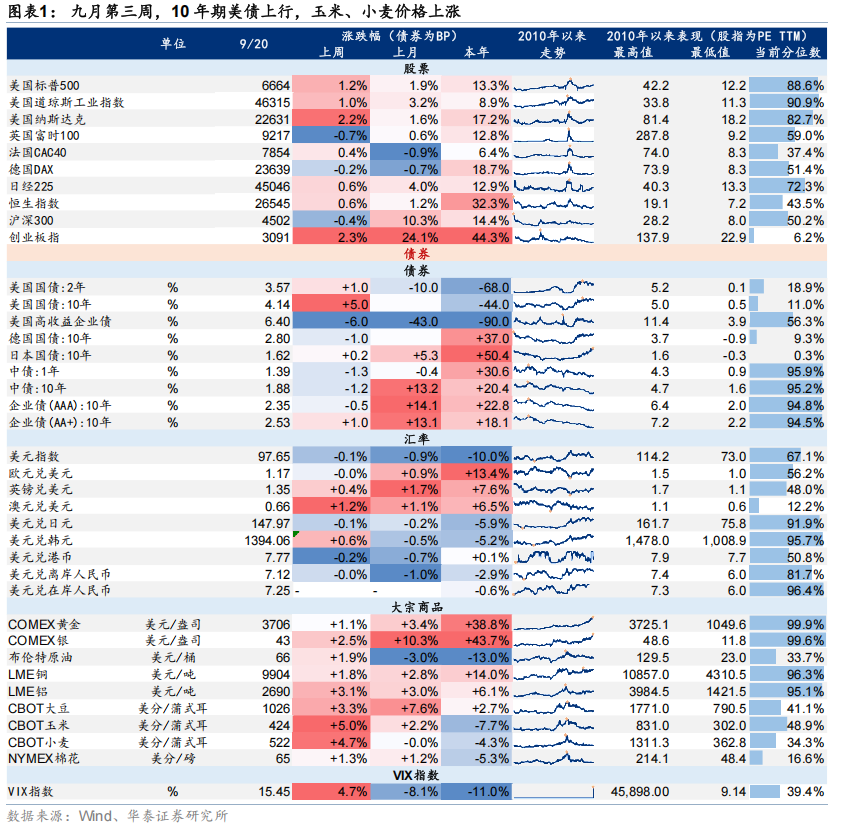

上周四凌晨美联储宣布降息25bp,且点阵图指示年内将再降息50bp,整体表态偏鸽,但上周四降息受益板块有所回调,市场担心降息交易是否有兑现压力,我们认为不大:1)本轮降息仍偏预防式降息。虽然美国经济增长与就业数据放缓,但8月零售仍强于预期、AI投资对经济的支撑仍在逐步显现,鲍威尔表示经济整体仍“不坏”、强调本轮降息为“风险管理式降息”;2)历史来看,预防式降息后中美股表现较强、首次降息后仍能延续上涨;3)周四降息受益板块的回调并非结构性的,彼时市场受投资者情绪回落影响各板块均有所回调。

配置建议:均衡配置,关注三季报高景气线索

我们认为,在资金正反馈未停止前市场下行风险不大,目前投资者交投活跃度仍高,继续建议维持较高仓位运行:具体地,第一,市场对产业趋势催化的反馈偏积极,关注国产算力、港股科技。创新药BD出海的产业趋势不变,当前仍是布局等待催化的窗口。机器人等是有潜在产业催化且赔率较高的方向。第二,“反内卷”与产能拐点仍是中期视角下的配置重点,关注基本面改善有迹象,估值和筹码性价比相对高的化工及电池的吸筹机会。第三,适度左侧布局大众消费,自下而上选股是当前重点。。

风险提示:股市流动性低于预期;内外基本面下行风险超预期。

正文

市场结构

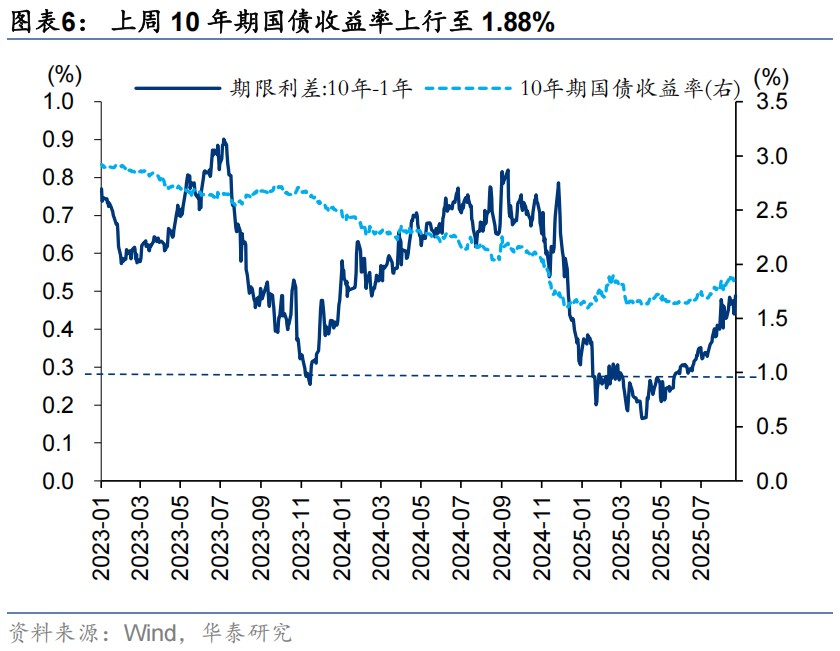

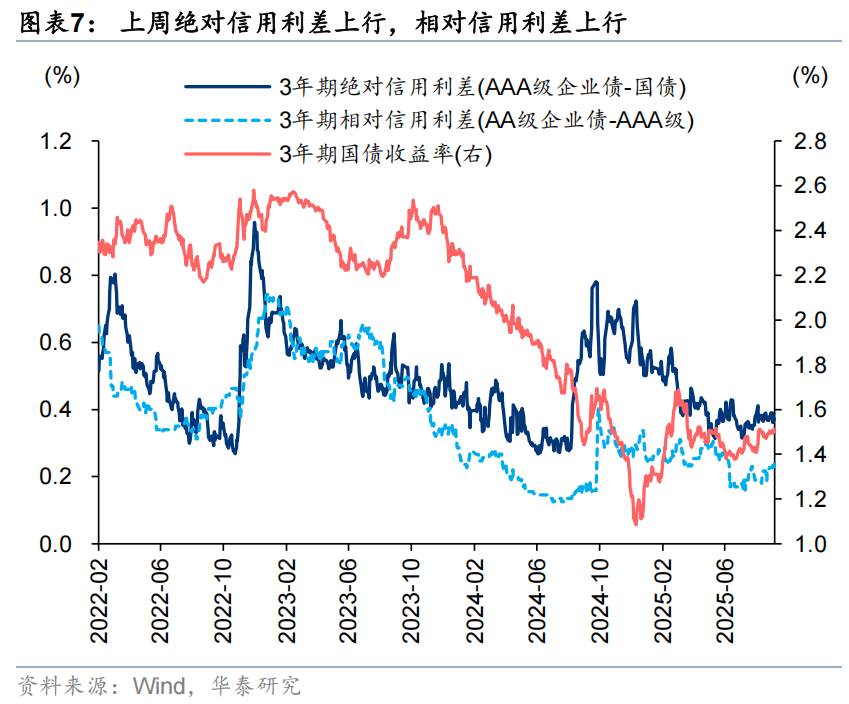

国内流动性

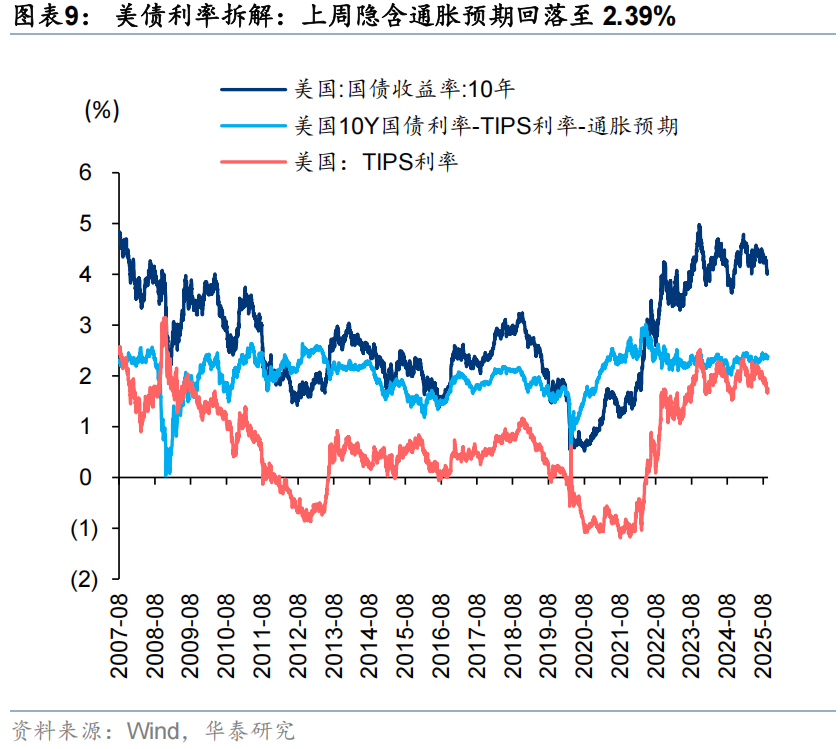

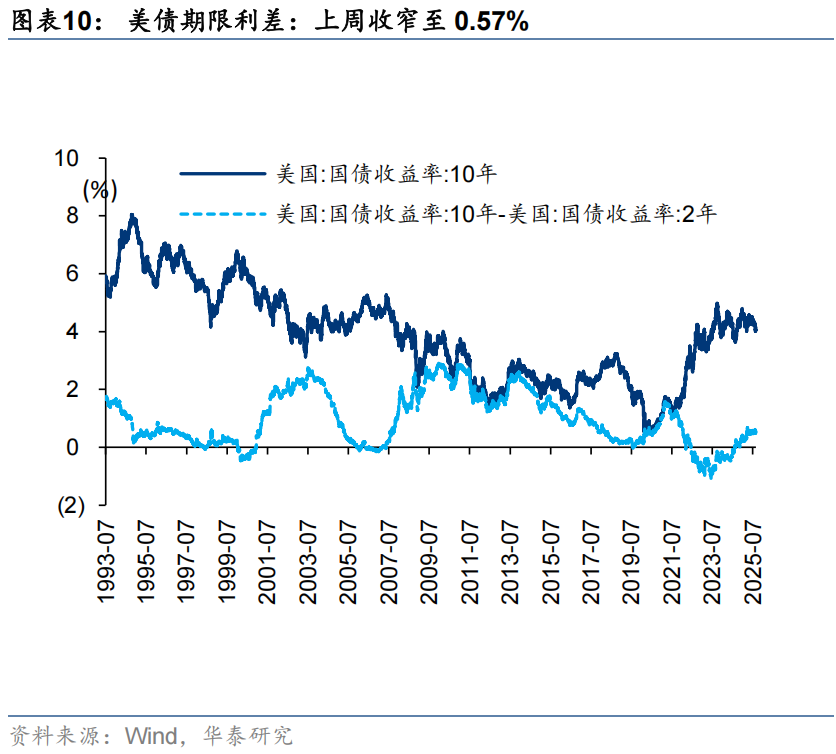

海外流动性

责任编辑:凌辰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)