炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

全球工控行业整体承压,国内公司业绩表现优于海外

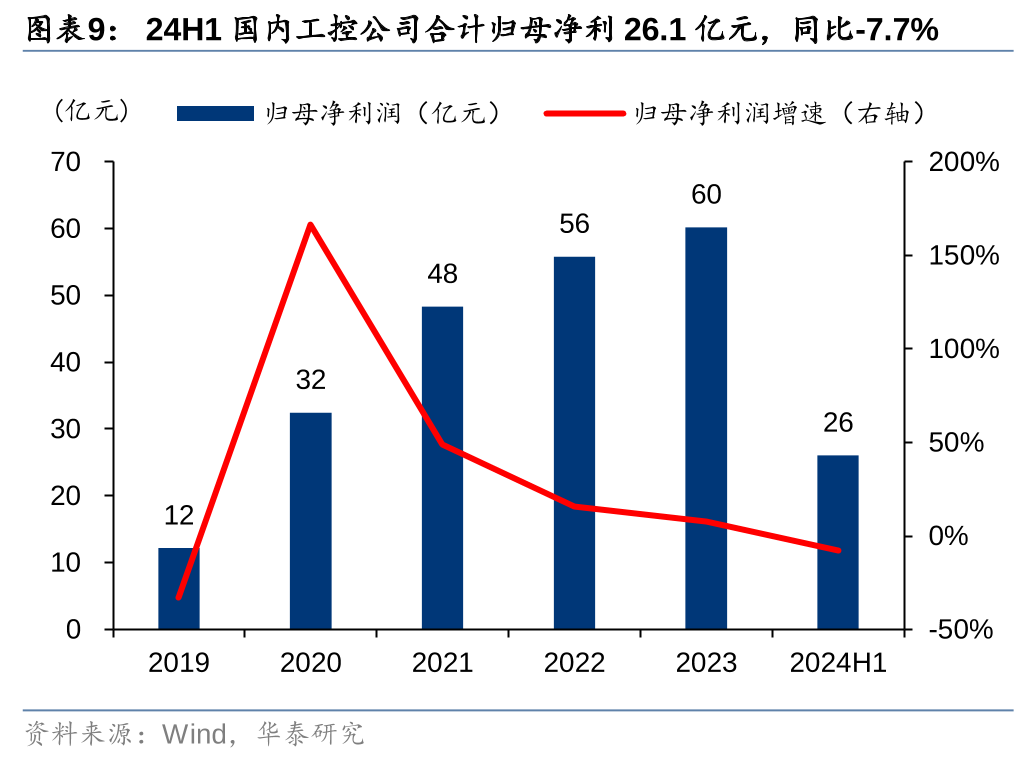

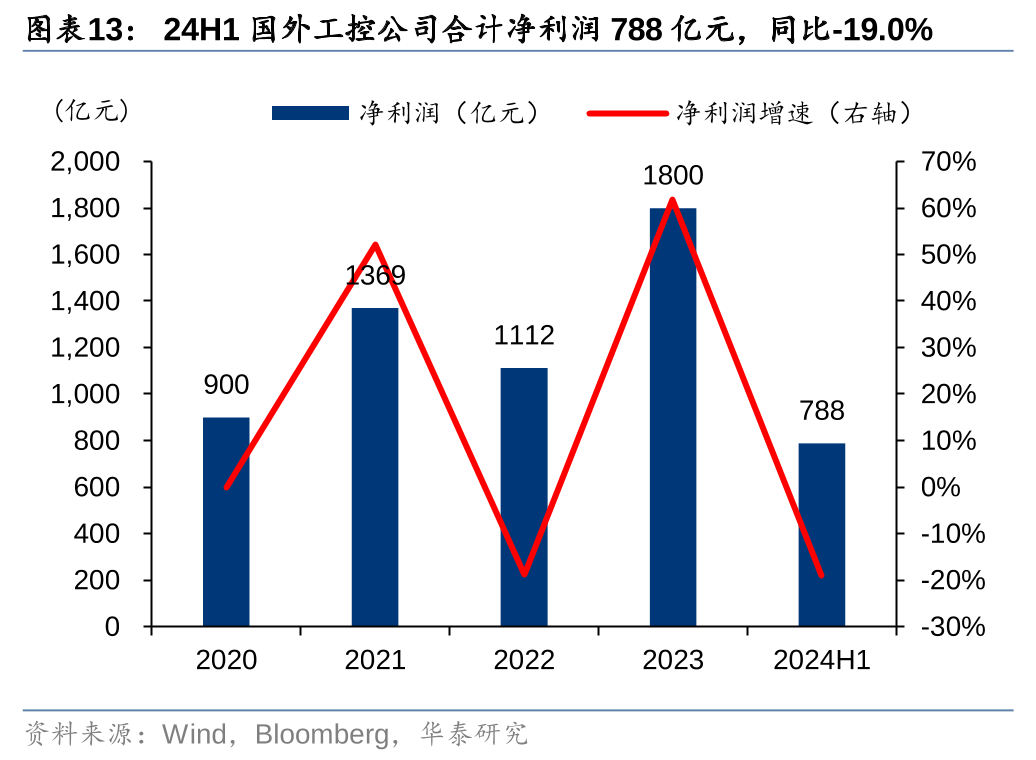

24H1国内8家工业自动化公司合计收入236.6亿元,同比+19.1%,合计归母净利26.1亿元,同比-7.7%。24H1海外8家工控公司合计收入9732亿元,同比+1.0%,合计净利润788亿元,同比-19.0%。国内下游制造业整体需求相对偏弱,但国产品牌凭借着性价比、响应快等优势仍在持续进行国产替代,营收增长持续,但随着行业价格竞争加剧,利润有所下滑;海外工控公司面临前期积压库存待消化的挑战,营收和利润增速下滑幅度更大。建议关注持续优化产品布局、出海进展领先的企业。

产品拓展及产能扩张推动行业资产规模增长,现金流显著改善

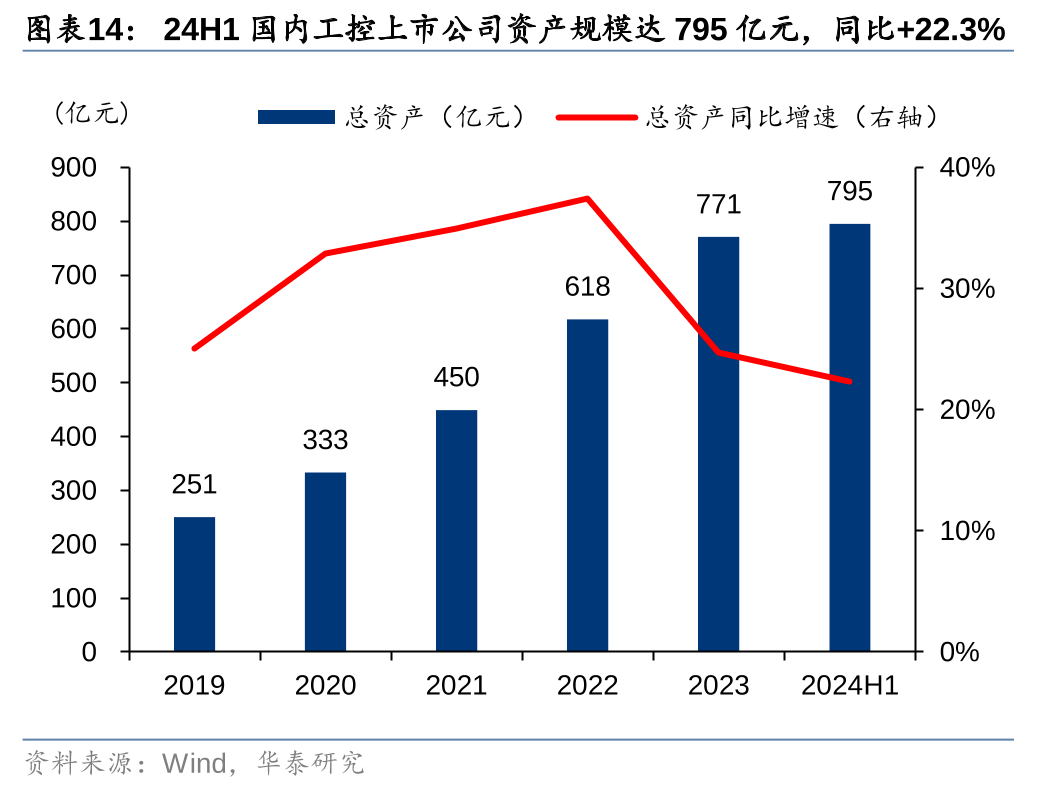

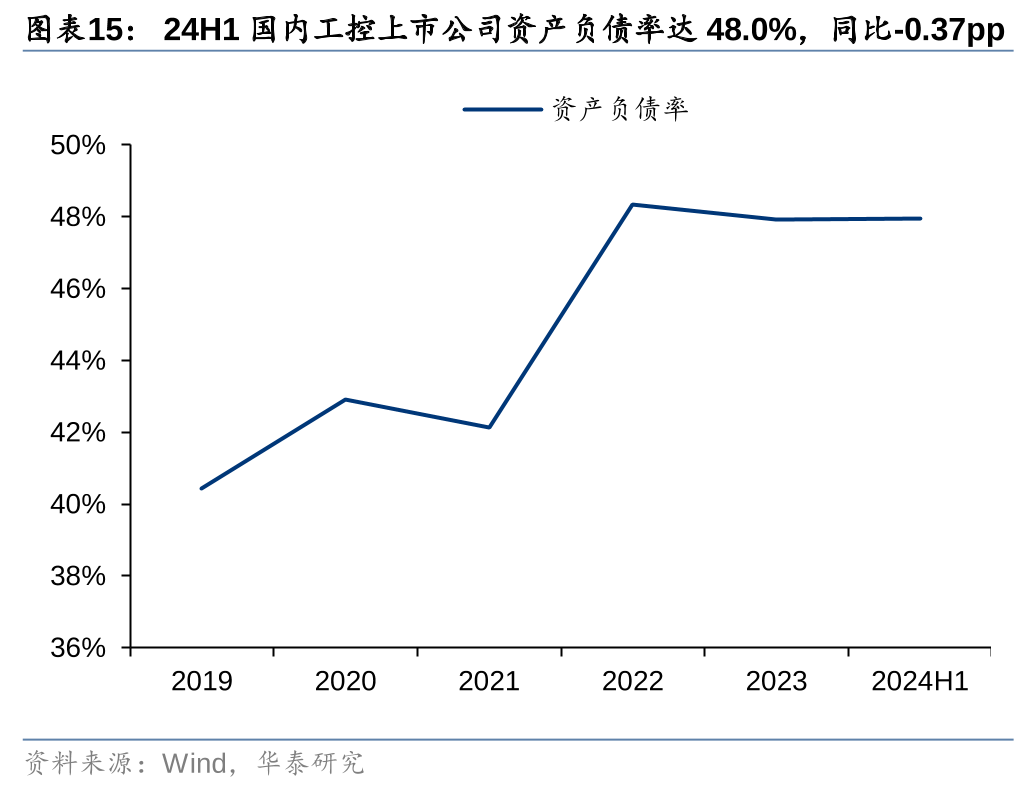

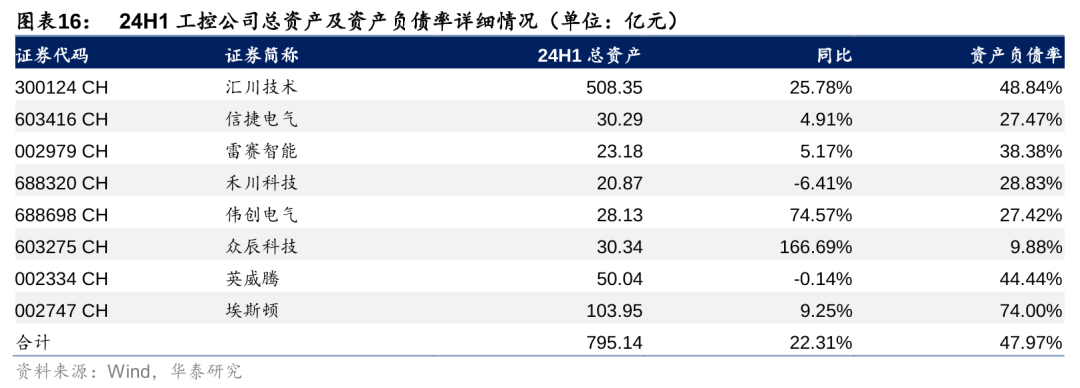

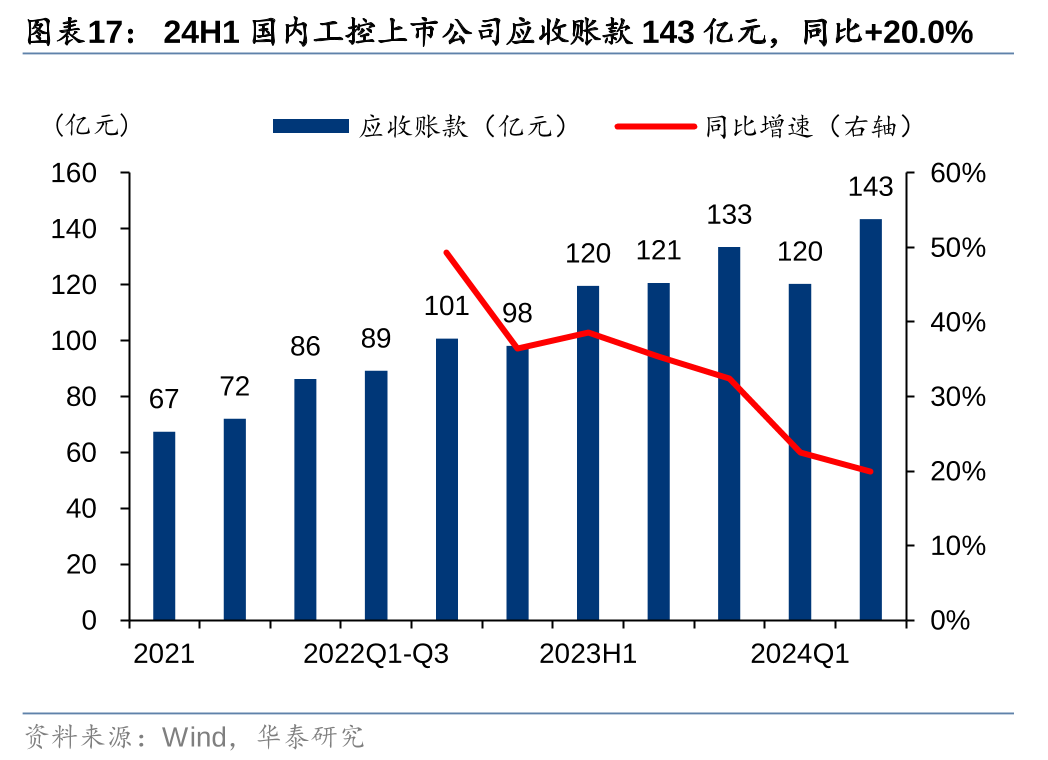

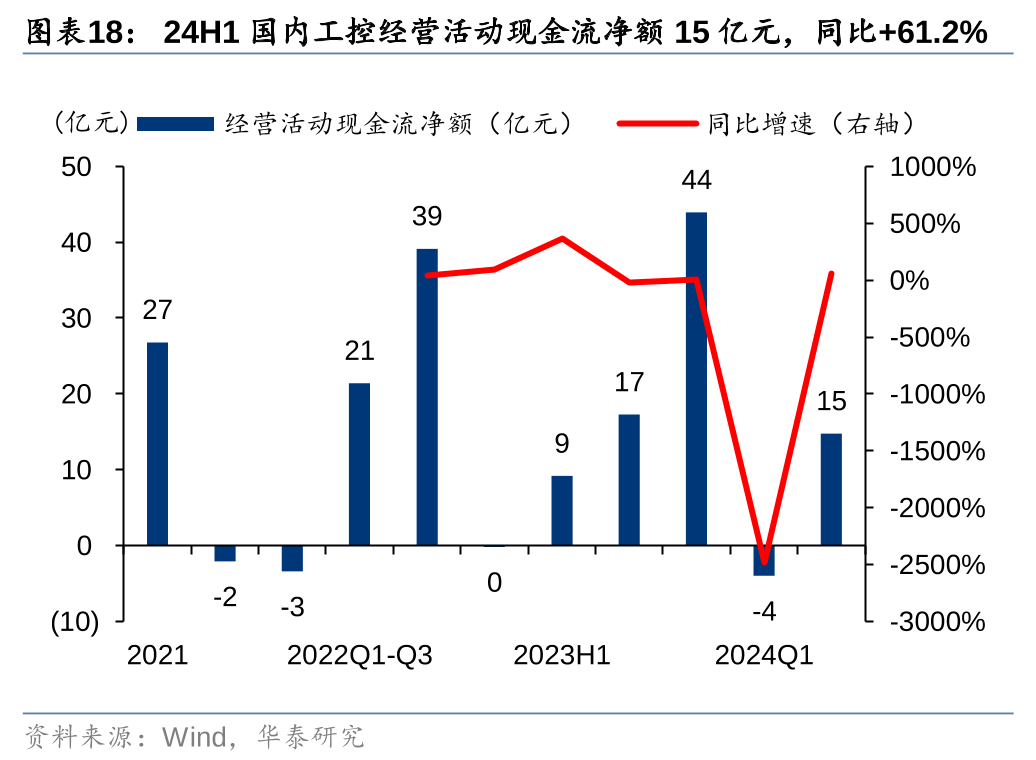

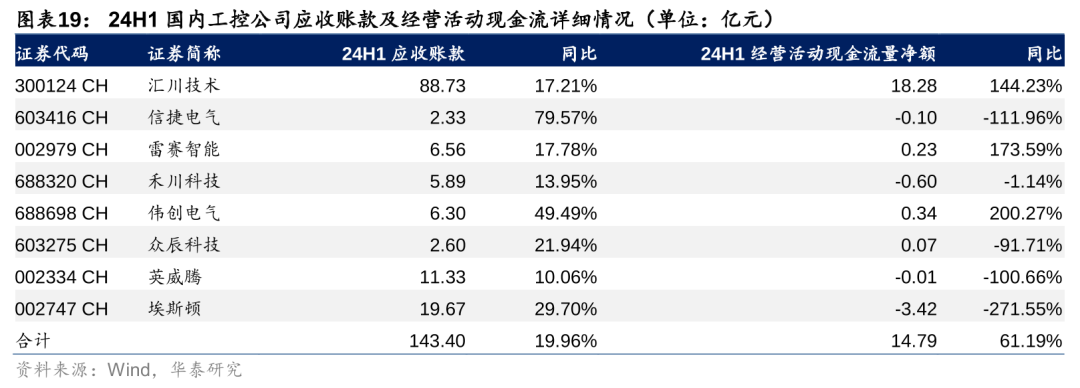

24H1国内工控上市公司总体资产规模达795亿元,同比+22.3%;24H1,国内工控上市公司整体资产负债率达47.97%,同比-0.37pp。资产规模提升主要系工控公司积极拓宽产品布局,推进配套产能建设。24H1工控上市公司应收账款达143亿元,同比+20.0%。24H1,工控经营性现金流净额达15亿元,同比+61.2%。我们认为经营活动现金流量净额显著回升主要系国产工控公司重视应收账款管理,回款与收入基本匹配。

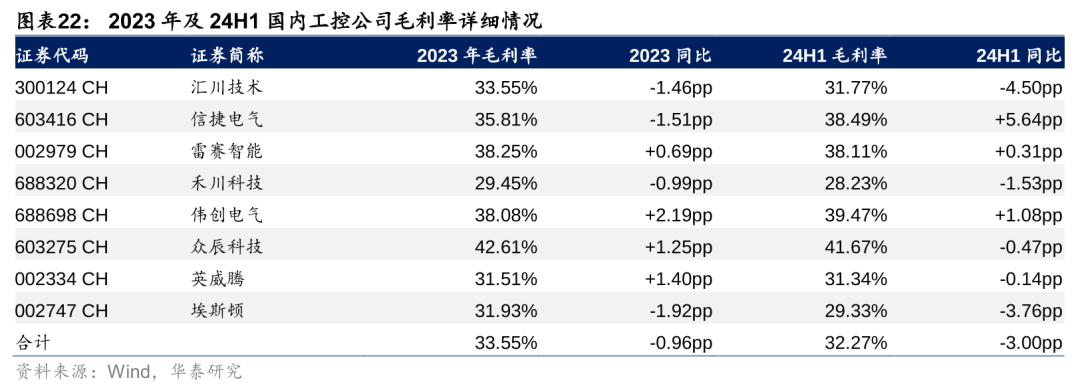

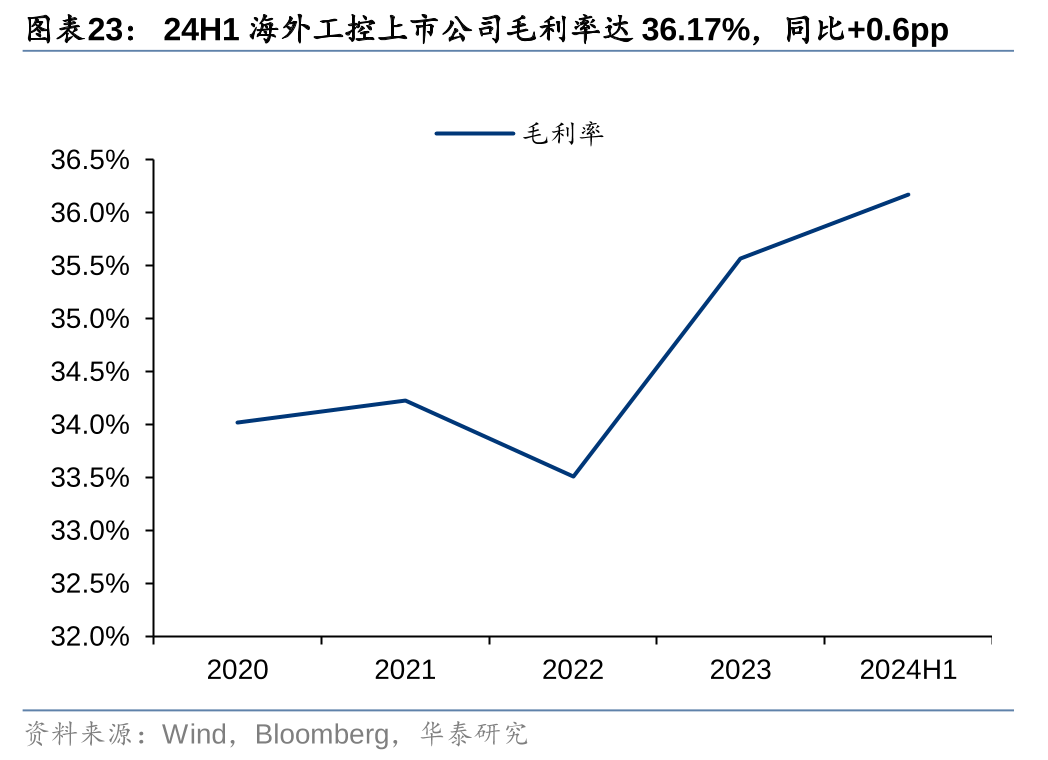

国内工控公司毛利率有所下滑,海外工控公司毛利率略有提升

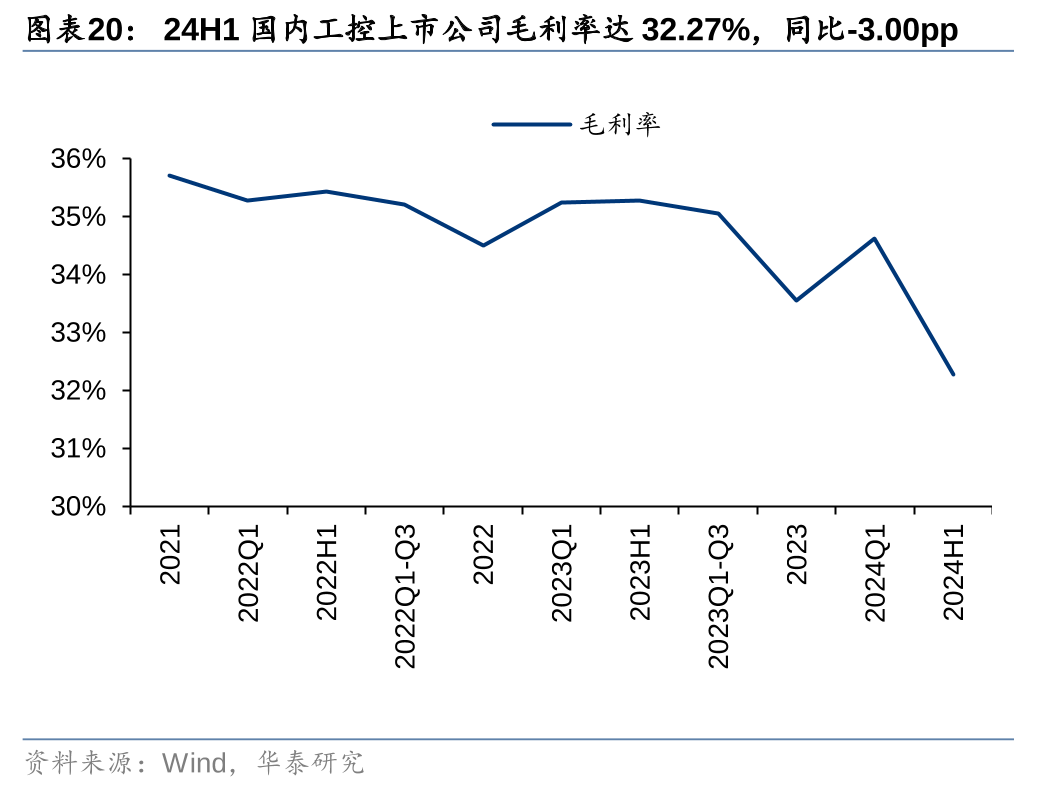

24H1国内工控上市公司整体毛利率达32.27%,同比-3.00pp。毛利率显著下降主要系:1)产品结构变化。如部分厂商新能源电驱业务拉低综合毛利率;部分工控厂商为增强系统方案提供能力,自制毛利相对较低的执行层产品。2)行业竞争加剧。工业自动化下游需求增速放缓,工控企业间的产品价格竞争日渐激烈,毛利率因此降低。24H1海外工控上市公司整体毛利率达36.17%,同比+0.55pp。海外工控公司相较于国内公司毛利率整体更为稳定,主要系业务领域多元化,部分表现较好的业务板块如能源管理、PLM软件等冲抵了自动化板块利润的下滑。

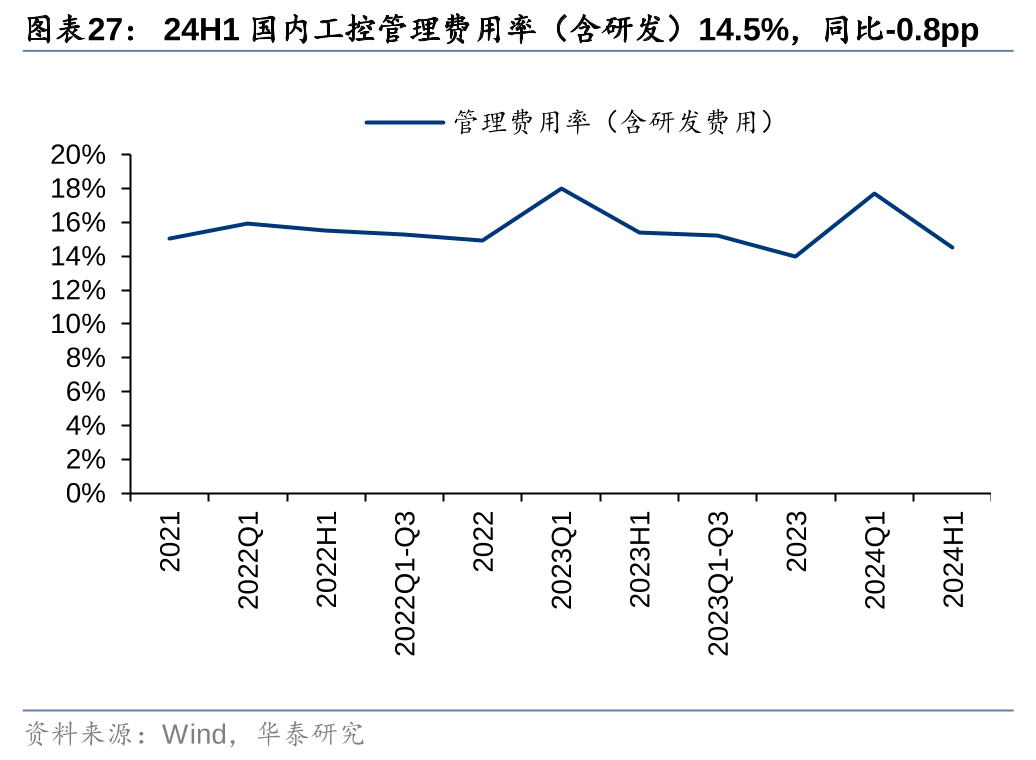

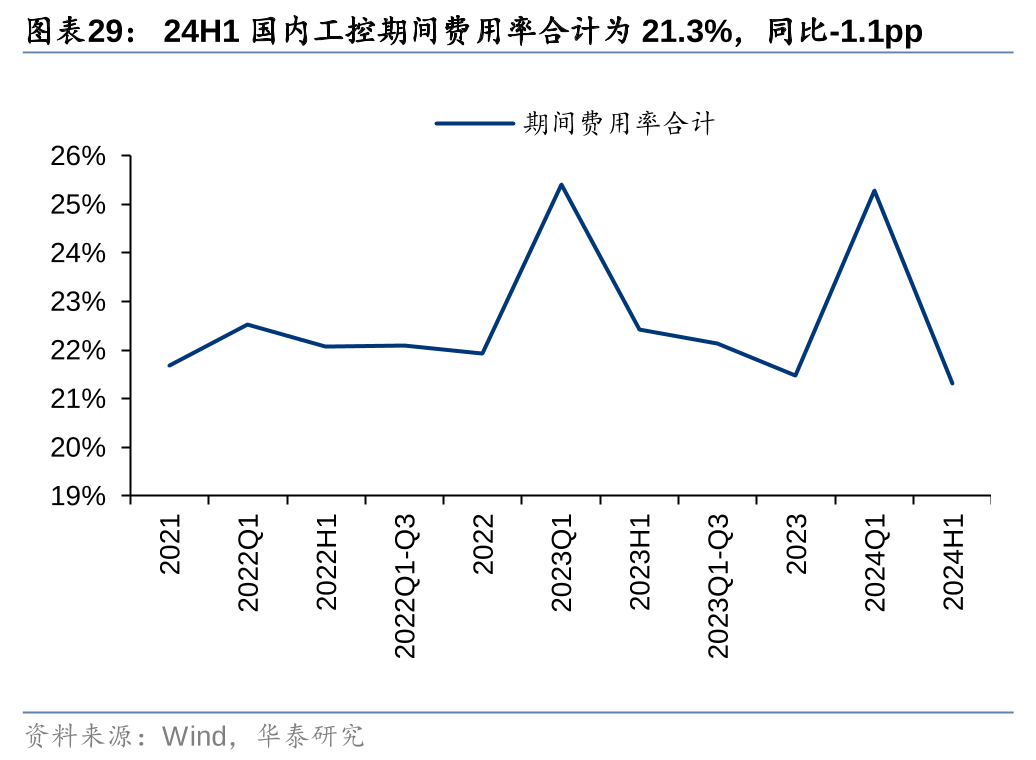

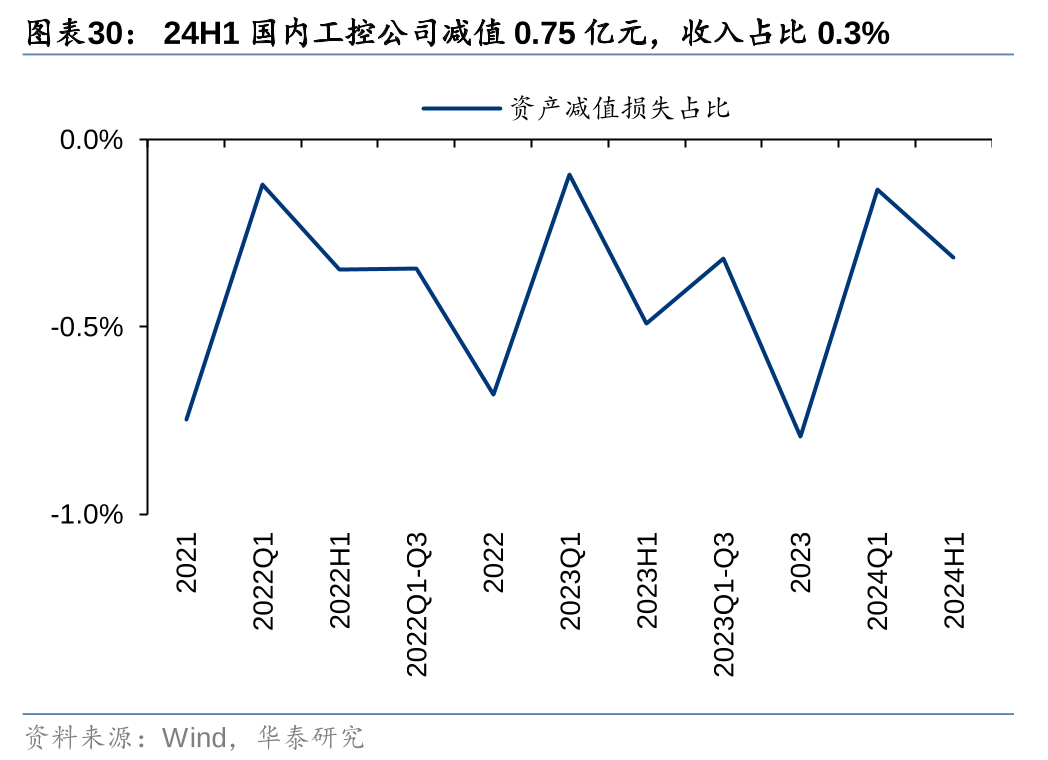

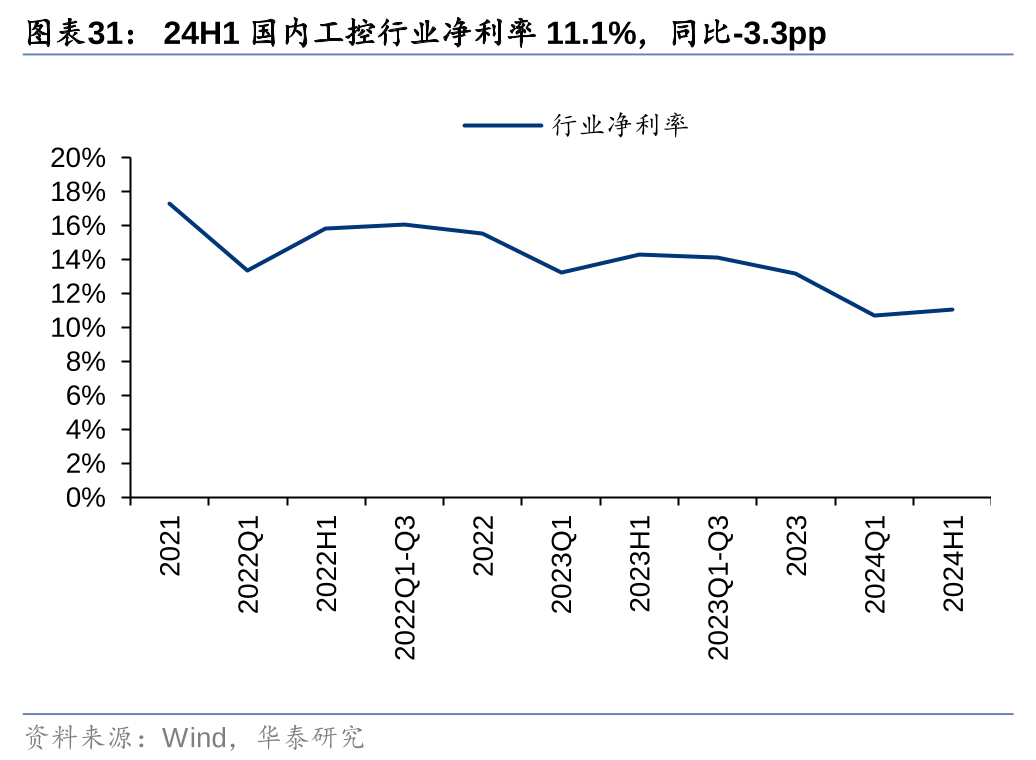

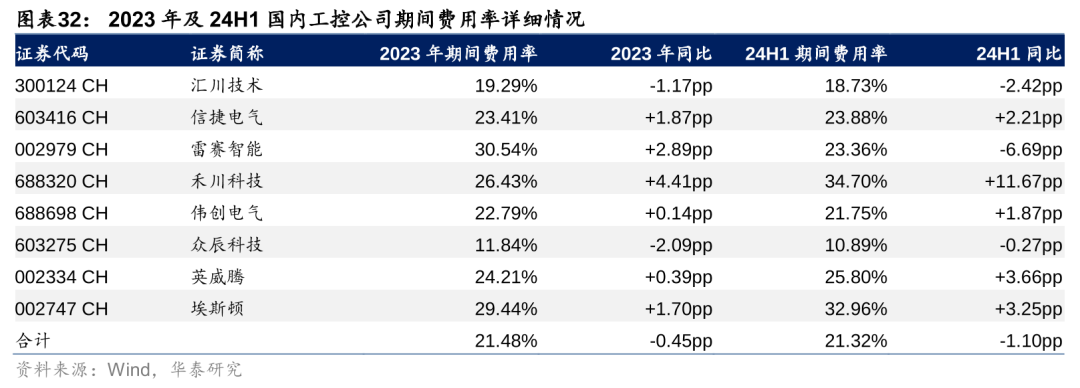

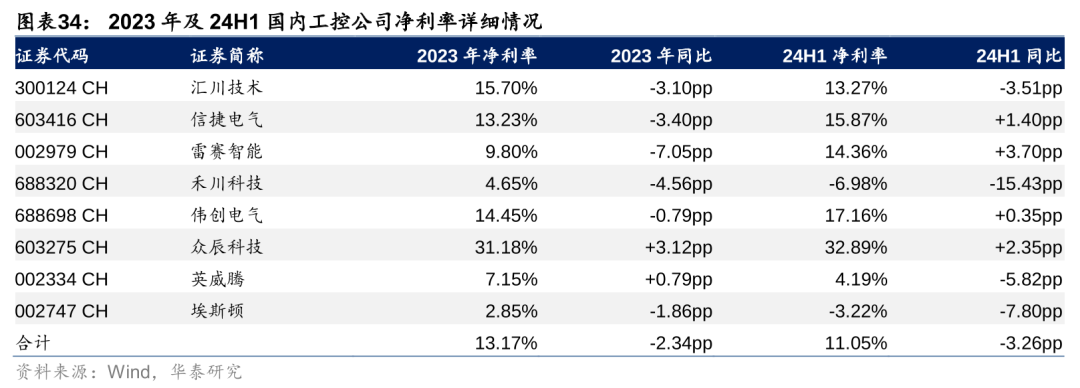

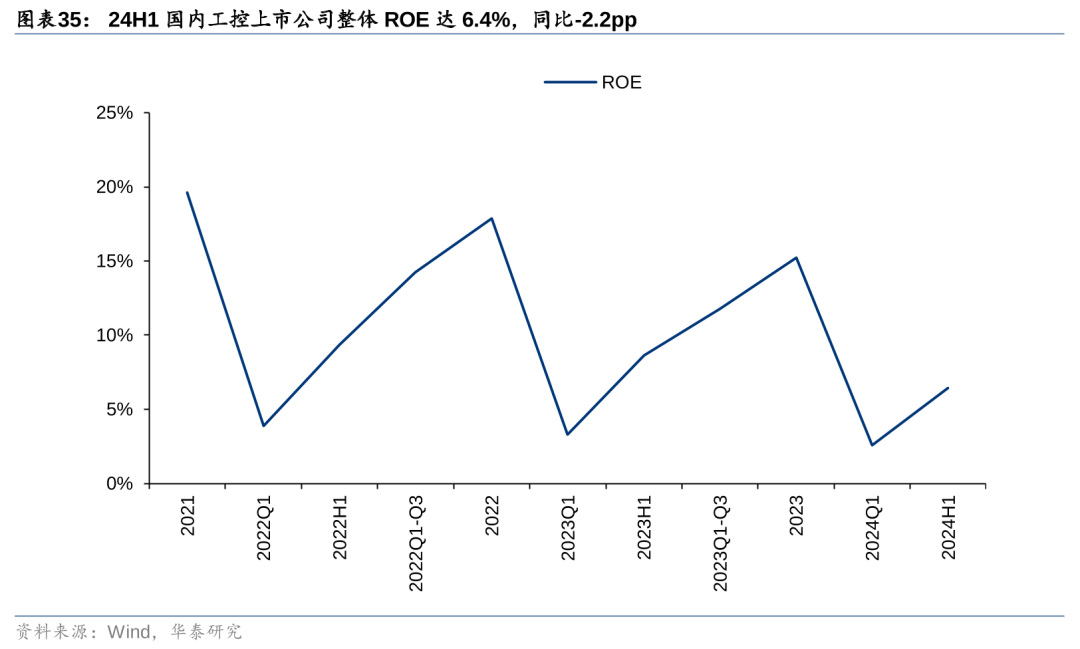

费用管控能力优化,行业净利率与ROE下降

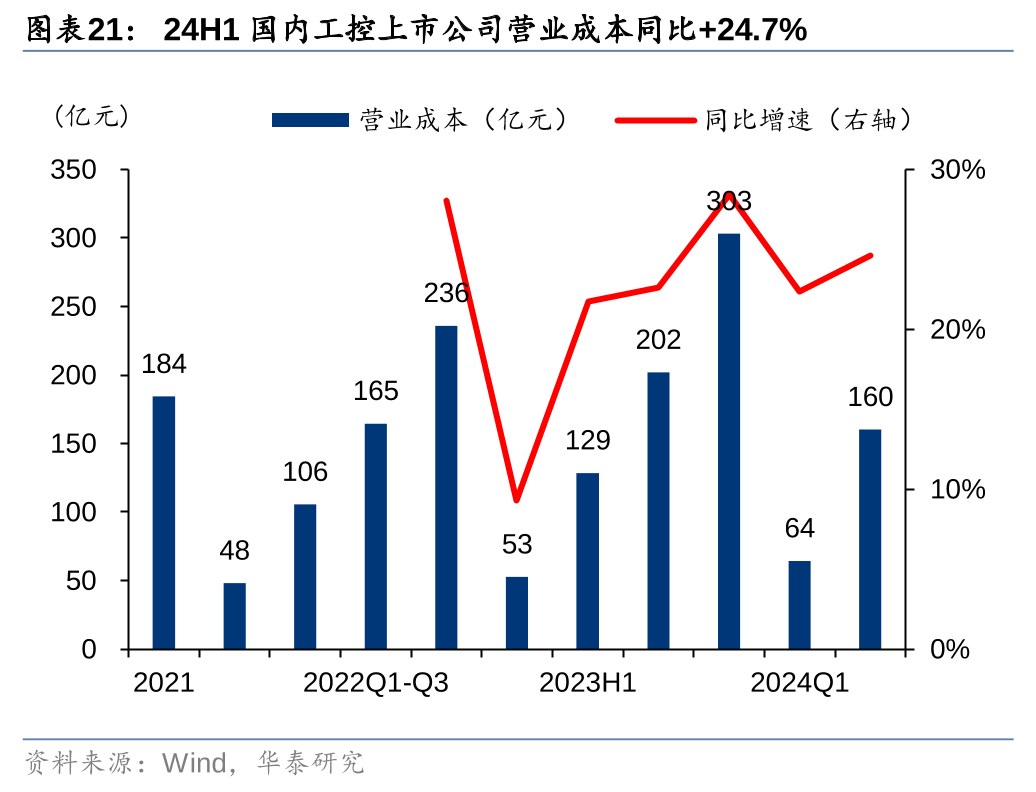

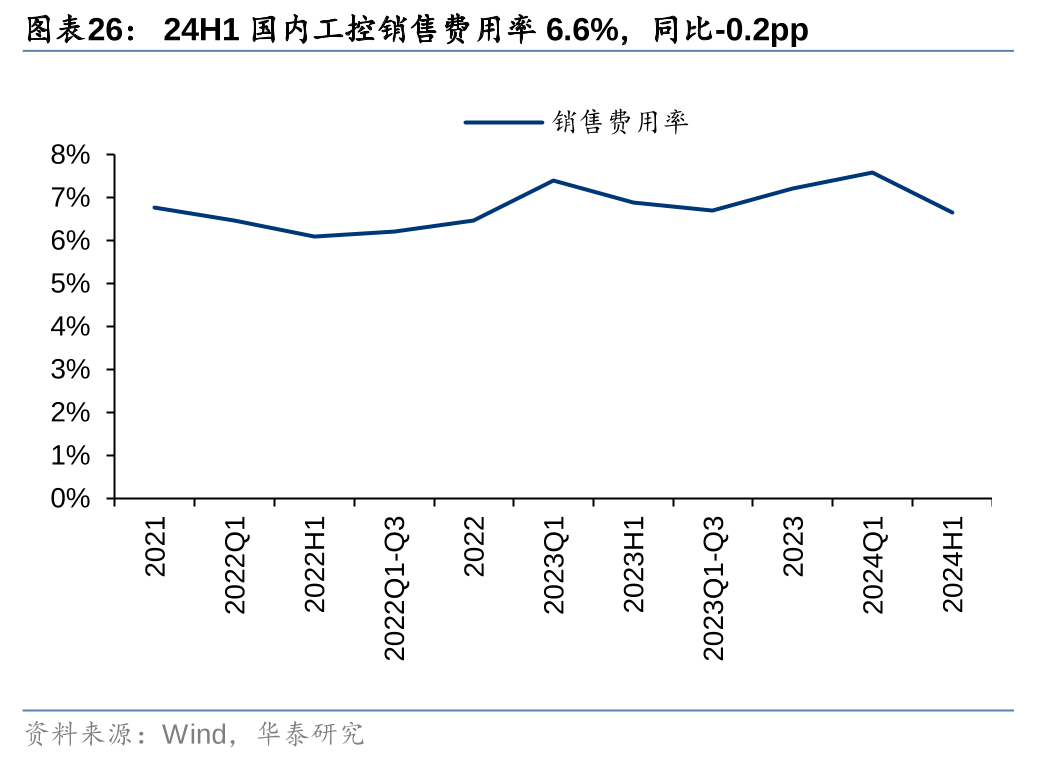

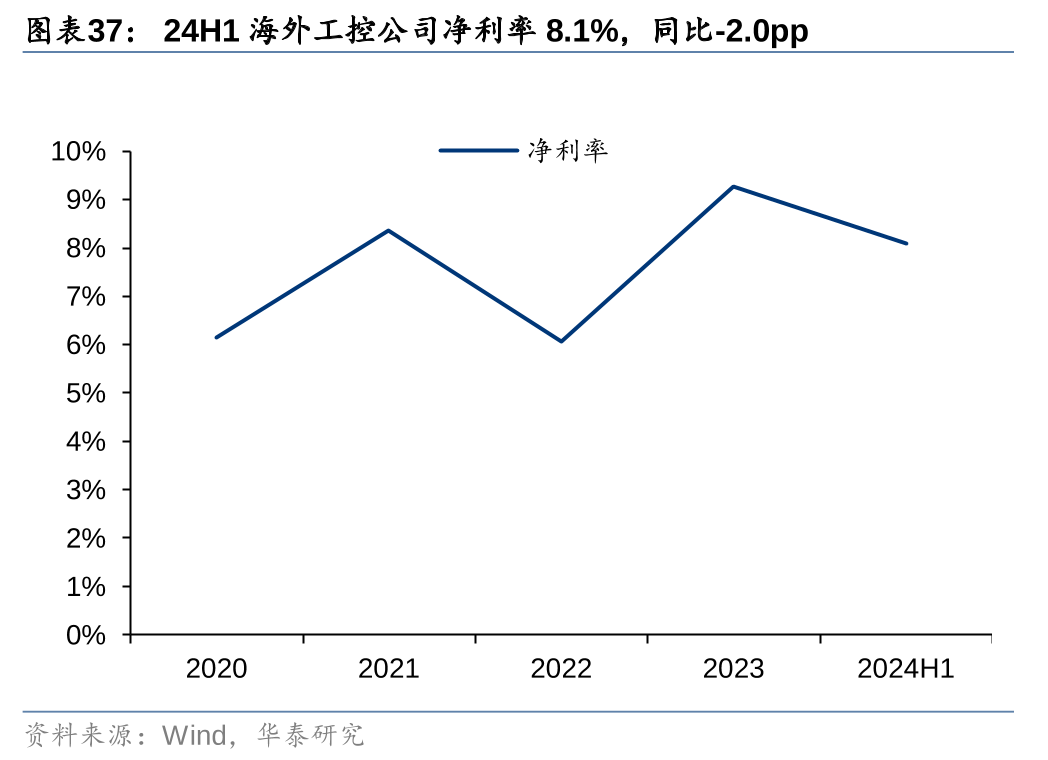

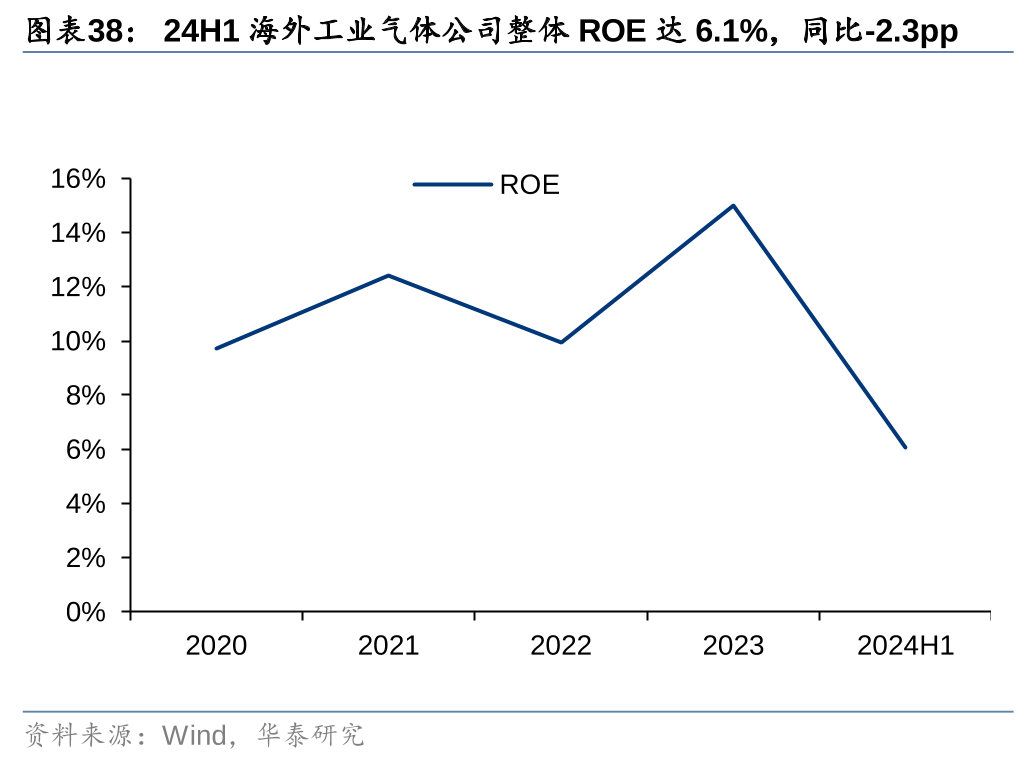

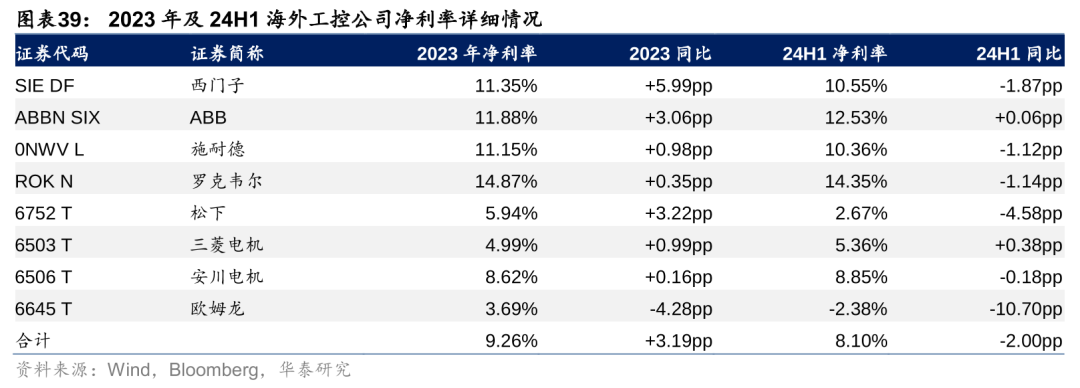

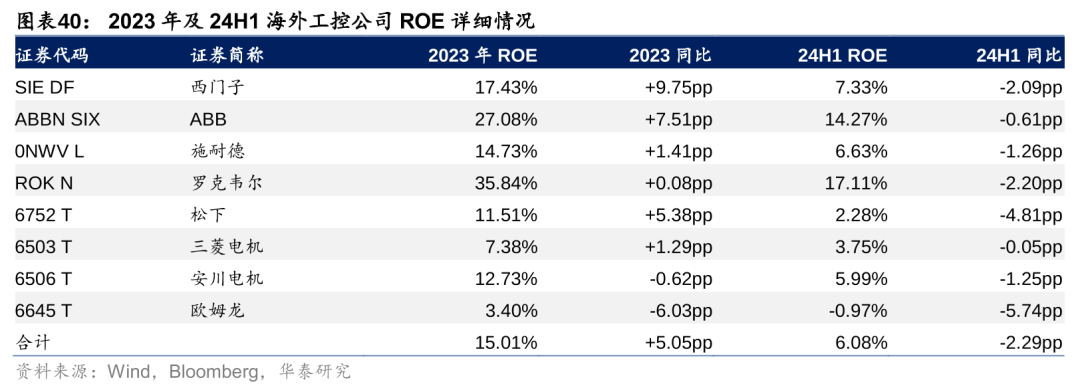

24H1国内工控上市公司期间费用率合计为21.3%,同比-1.1pp,各公司费用管控能力有所提升。减值方面,24H1工控上市公司减值损失合计0.75亿元,收入占比0.3%,同比-0.2pp。24H1国内工控上市公司净利率11.05%,同比-3.26pp,净利率降幅略高于毛利率降幅主要受到政府补助及其他收益占比下降影响。24H1国内工控上市公司整体ROE达6.4%,同比-2.2pp。海外工控公司净利率与ROE 24H1亦呈现下滑态势,净利率为8.1%,同比-2.0pp;ROE达6.1%,同比-2.3pp。

投资建议:关注持续优化产品布局、出海进展领先的企业

随着产品序列的丰富,从控制层、驱动层、执行层形成闭环解决方案,国产工控公司的产品力或将有所增强,有望切入更多下游行业,加速国产替代,同时新产品放量也有望带来收入和利润的增量,另一方面,产品的优化迭代也有利于凭借性能提升增厚利润空间,提升毛利率水平。此外,海外市场增长空间或更为广阔。根据 Precedence Research, 2025 年全球(含中国)工控市场规模预计为 2560.2 亿美元,海外工控市场体量将达到中国市场的5倍。我们认为国产厂商在国内市场多年的积累与发展初步验证了其向海外市场继续开拓的产品势能和技术实力,看好国产工控厂商全球化布局加速。

风险提示:下游需求不及预期风险;新产品进展不及预期风险;原材料价格波动风险;汇率波动风险。

全球工控行业24H1面临压力,国产公司收入端表现优于海外

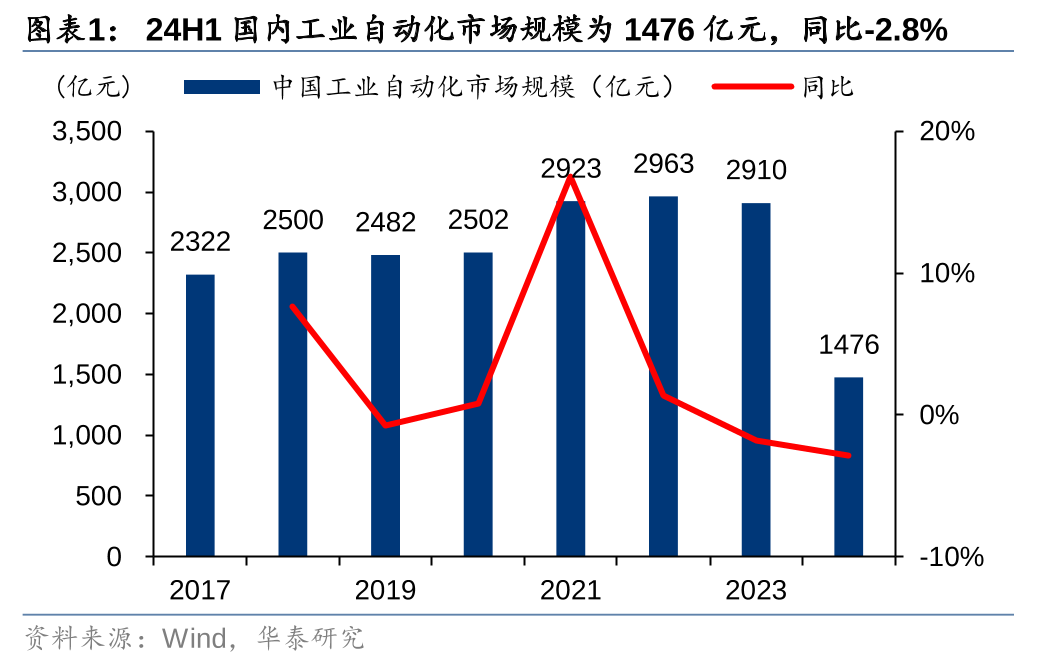

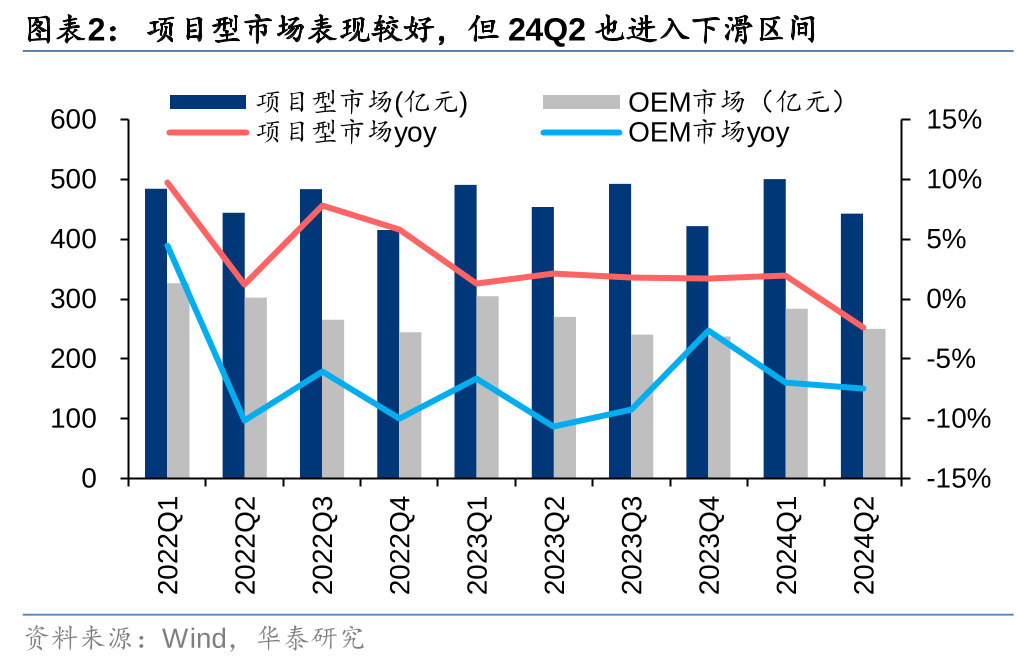

受下游部分OEM行业需求下降影响,国内自动化市场规模同比下滑。据睿工业数据,24H1国内工业自动化市场规模为1476亿元,同比-2.8%。分市场类型来看,项目型市场较为稳健,22-23年连续多个季度同比增长,表现优于OEM市场,支撑整体市场增长,但24Q2同比-2%,亦有所下滑。整体来说,国内工业自动化市场24H1面临一定挑战。

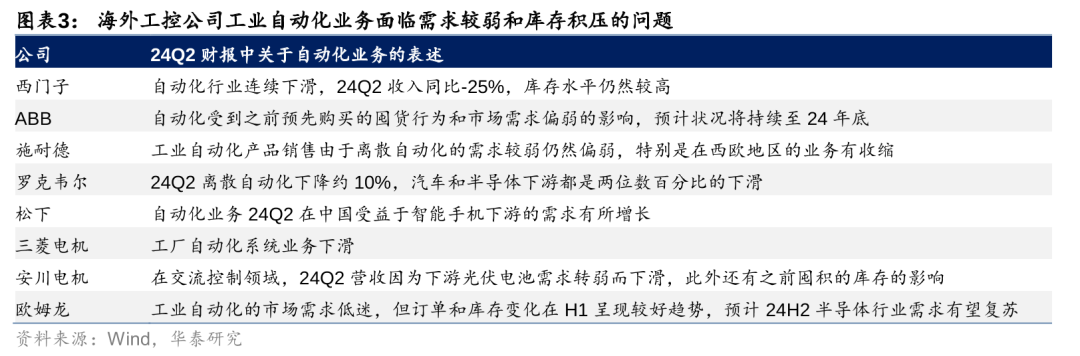

梳理海外工控公司24Q2财报,全球市场整体面临需求下滑与库存积压的问题。此外由于疫情和缺芯造成的供应链危机,使得下游经销商大量囤积工控产品,透支了一部分市场需求,目前从24Q2财报内容看来,西门子、ABB、安川仍受到高水平库存的影响,叠加需求端复苏动力不足,离散自动化业务普遍下降,全球工业自动化市场亦持续承压,但随着库存逐步清理,24H2全球工控公司销售增速有望环比改善。

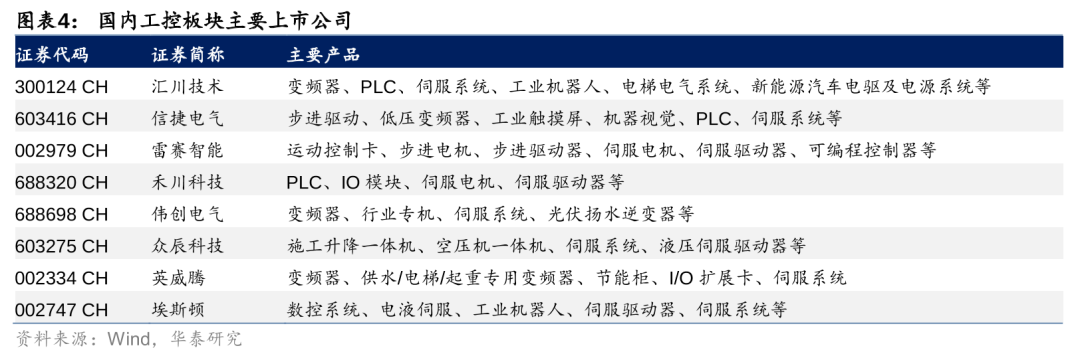

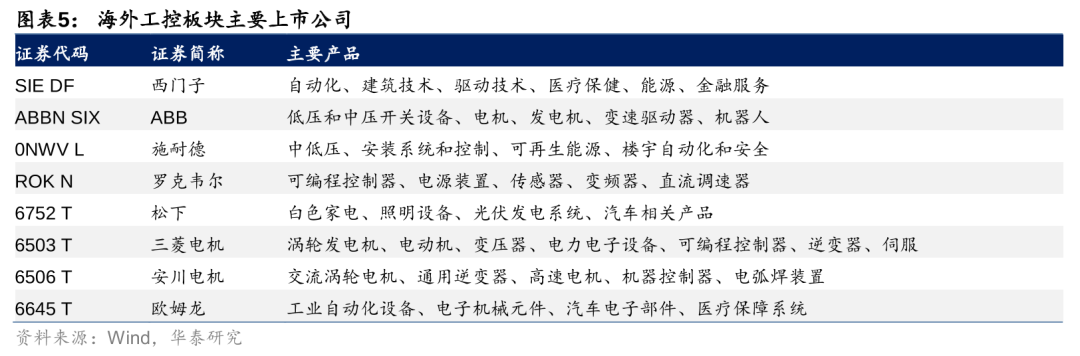

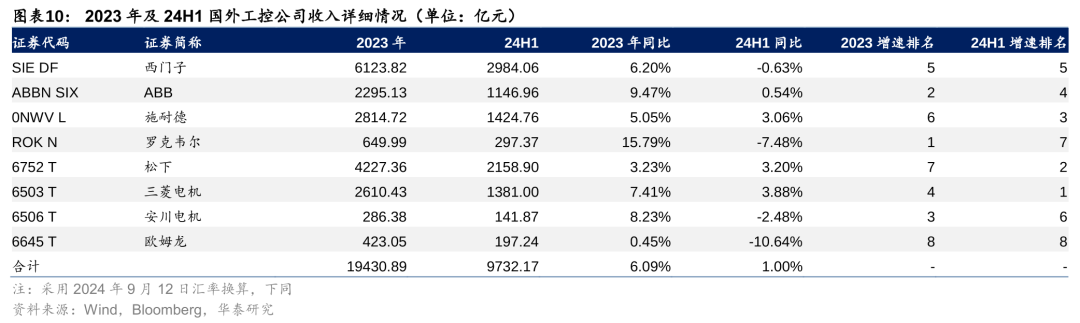

我们统计了国内外16家工控行业上市公司的中报业绩,业务布局涵盖工控核心产品。工控的核心产品包括变频器、伺服系统、PLC等,国内工控企业业务大多涉及多个产品细分领域。为了探讨工控24年中报业绩表现,我们选取了具备代表性的8家工控上市公司,包括汇川技术、信捷电气、雷赛智能、禾川科技、伟创电气、众辰科技、英威腾以及埃斯顿。为了进一步把握全球工业自动化行业形势及竞争态势,我们补充分析了8家海外工控上市公司,包括西门子、ABB、施耐德、罗克韦尔、松下、三菱电机、安川电机和欧姆龙。

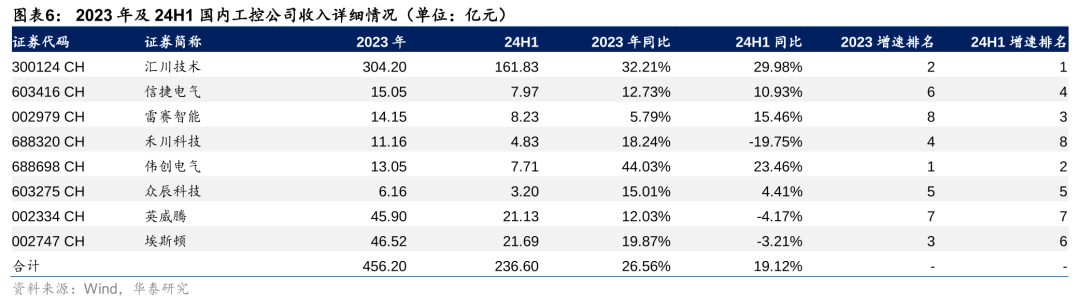

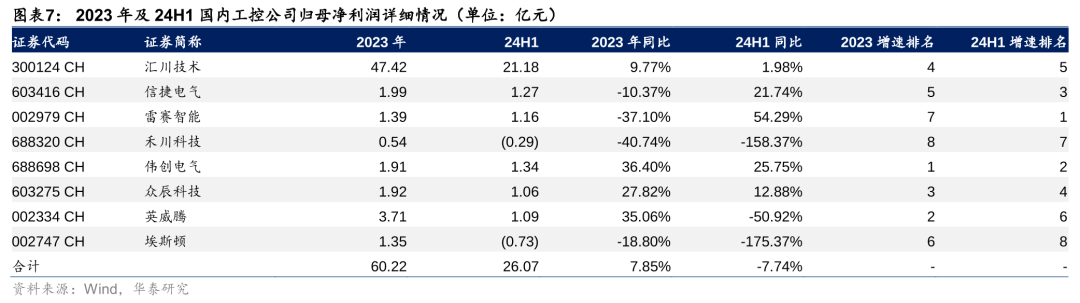

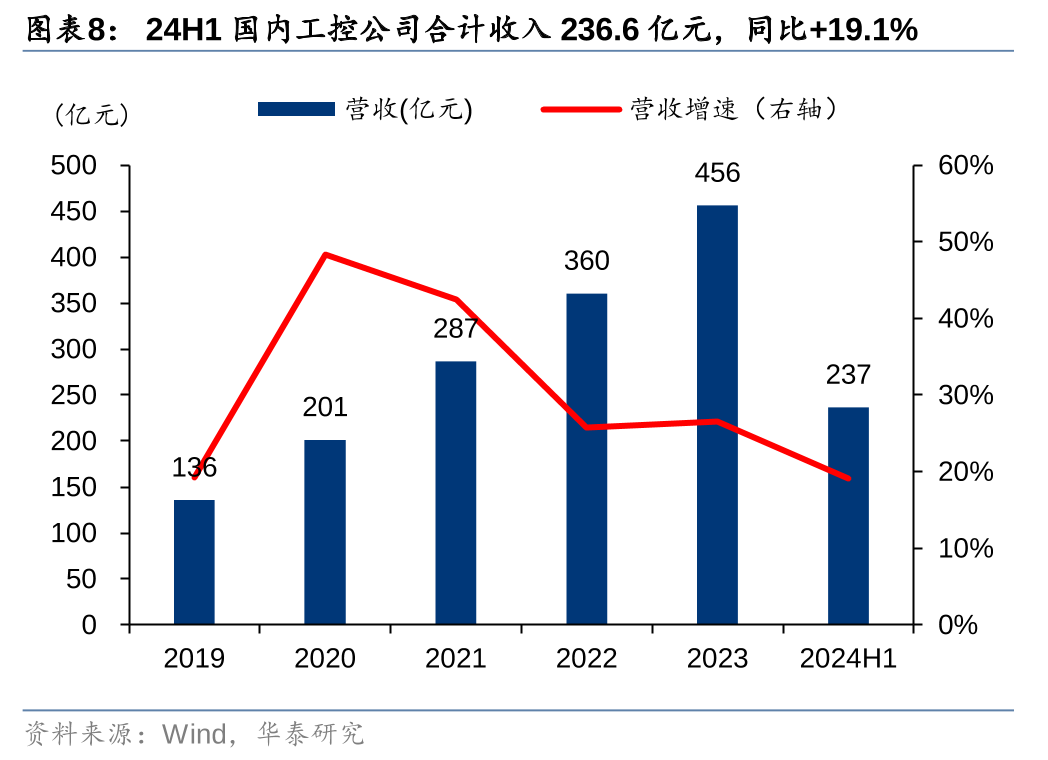

24H1国内工控公司合计收入236.6亿元,同比+19.1%,合计归母净利26.1亿元,同比-7.7%。24H1工控上市公司合计收入236.6亿元,同比+19.1%,其中汇川技术、伟创电气、雷赛智能、信捷电气、众辰科技收入增速位列行业前五,增速分别为29.98%/23.46%/15.46%/10.93%/4.41%。2024年上半年,国内工控公司营收增速有所放缓,主要系下游制造业整体需求相对不足。但市场中亦存在着结构性增长机会,传统行业如包装、纺织等需求有所回暖,且国产替代的进程凭借着国内品牌的性价比、响应快等优势仍在持续,因而国内工控企业营收端持续增长。24H1国内工控公司合计归母净利润26.07亿元,同比-7.74%,其中雷赛智能、伟创电气、信捷电气、众辰科技、汇川技术利润增速位列行业前五,增速分别为54.29%/25.75%/21.74%/12.88%/1.98%。归母净利润下降主要系国内工控厂商在变频、伺服等产品环节的价格竞争不断加剧,盈利能力有所下滑,利润与营收的同比增速出现背离。

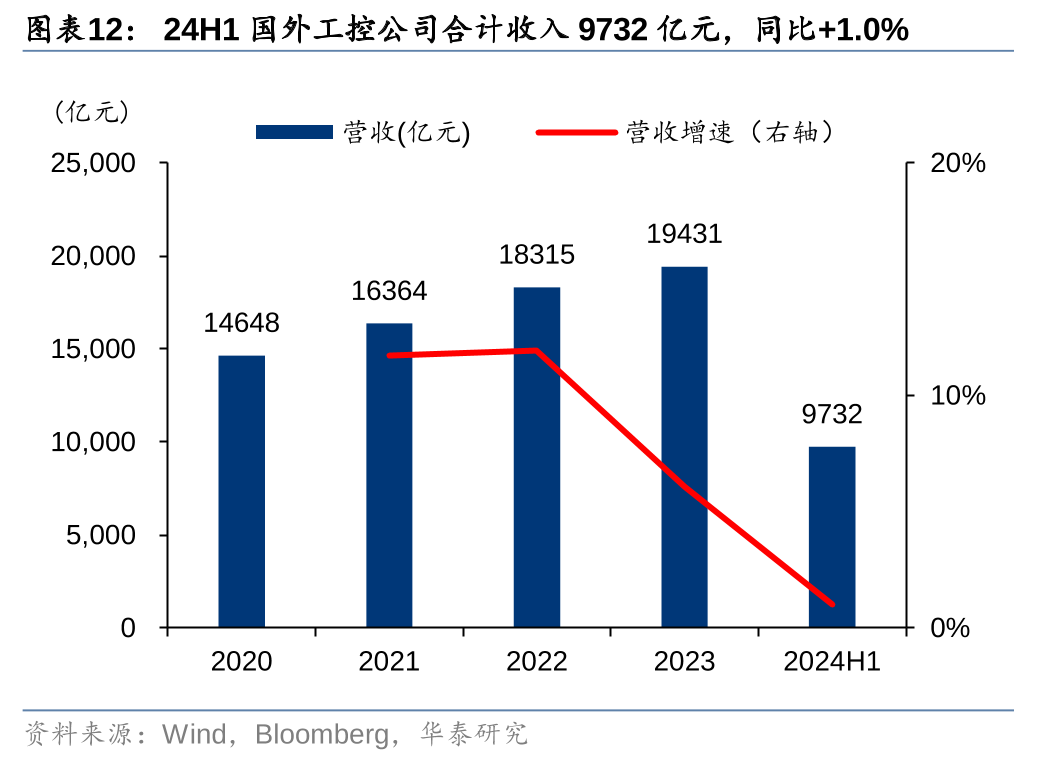

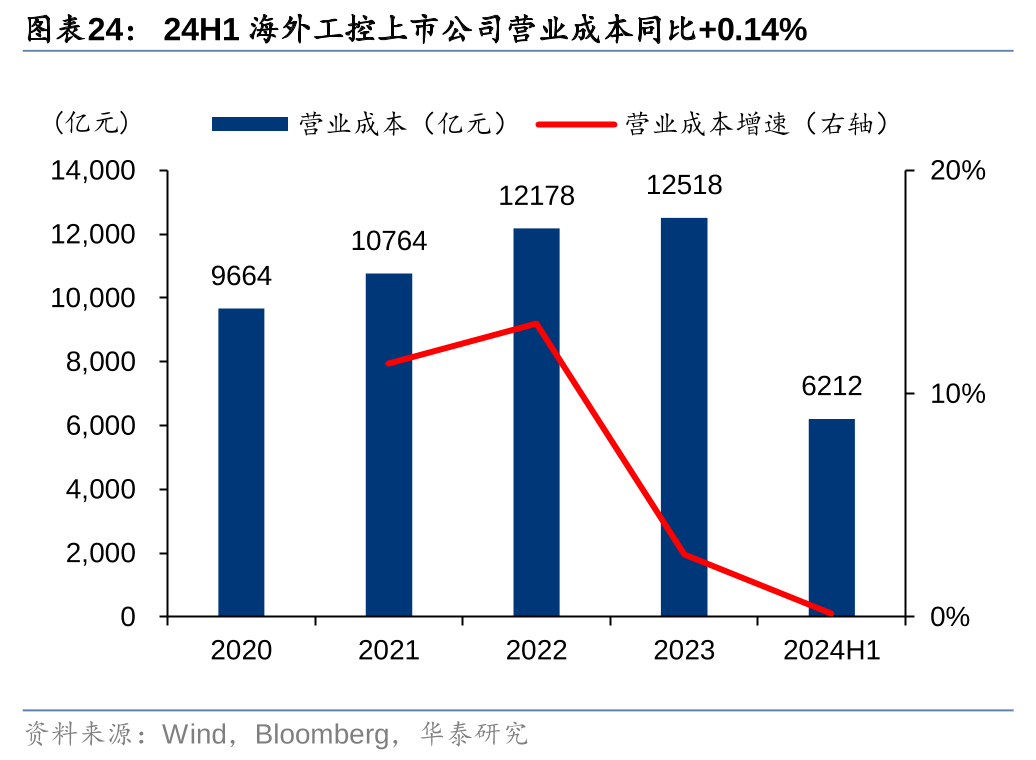

24H1海外工控公司合计收入9732亿元,同比+1.0%,合计净利润788亿元,同比-19.0%。24H1工控上市公司合计收入9732.17亿元,同比+1.00%,其中三菱电机、松下、施耐德、ABB、西门子收入增速位列行业前五,增速分别为3.88%/3.20%/3.06%/0.54%/-0.63%;合计归母净利润788.18亿元,同比-18.98%,其中三菱电机、ABB、安川电机、施耐德、罗克韦尔收入增速位列行业前五,增速分别为11.78%/1.05%/-4.42%/-6.97%/-14.29%。如仅考虑自动化业务,海外公司工控领域营收实际上呈明显下滑态势,以西门子为例, 24Q2其工业板块收入持平,但其中自动化细分业务同比下降25%,在中国/德国/意大利24Q2收入同比分别-27%/-32%/-45%。海外工控公司自动化营收和利润下降主要系前期经销商处囤积的库存仍处在较高水平,叠加下游需求较弱,产能利用率也有所降低,自动化业务营收和利润承压。

行业资产规模持续提升,现金流同比显著改善

24H1行业资产规模持续提升,资产负债率略有下降。24H1国内工控上市公司总体资产规模达795亿元,同比+22.3%;24H1,国内工控上市公司整体资产负债率达47.97%,同比-0.37pp。资产规模提升主要系工控公司积极拓宽产品布局,推进配套产能建设,如众辰科技在安徽设立变频器、伺服系统、电梯及施工升降机系统集成生产基地,伟创电气在苏州建设三期数字化工厂扩张伺服与变频器产能。

24H1国内工控上市公司经营活动现金流净额同比显著改善。24H1国内工控上市公司应收账款达143亿元,同比+20.0%。24H1工控经营性现金流净额达15亿元,同比+61.2%。我们认为经营活动现金流量净额显著回升主要系国产工控公司重视应收账款管理,回款与收入基本匹配。

国内工控公司毛利率同比有所下滑,海外公司毛利率略有回升

24H1国内工控公司整体毛利率达32.27%,同比有所下滑。24H1国内工控上市公司整体毛利率达32.27%,同比-3.00pp。毛利率显著下降主要系:1)行业竞争加剧。工业自动化下游需求增速放缓,工控企业间的产品价格竞争日渐激烈,毛利率因此降低。2)产品结构变化。如新能源业务收入占比上升,但其毛利率显著低于工业自动化业务毛利率,拉低综合毛利率;此外,部分工控厂商为增强系统方案提供能力,自制毛利相对较低的执行层伺服电机等产品,对毛利率也有一定影响。展望未来,我们认为随着价格竞争加速行业内公司的盈利能力弱化和部分企业的出清,以价换量的激进价格策略或将减弱,工控企业有望通过推动产品换代、优化产品设计、加强供应链管理等方式实现降本增效应对竞争,毛利率有望逐渐趋于稳定。

24H1海外工控公司整体毛利率达36.17%,同比略有上升。24H1海外工控上市公司整体毛利率达36.17%,同比+0.55pp。海外工控公司相较于国内公司毛利率整体更为稳定,主要系海外公司业务领域广泛,虽然自动化业务受到库存积压、需求较弱、产能利用率降低及竞争激烈的影响,毛利率有所下降,但是其他业务如施耐德的能源管理业务、西门子的PLM软件业务、ABB的流程自动化业务等表现较好,对综合毛利率有拉动作用。

费用及减值管控能力优化,行业平均ROE下降

行业费用管控能力优化,减值损失收入占比下降。24H1国内工控上市公司期间费用率合计为21.3%,同比-1.1pp,各公司费用管控能力有所提升。减值方面,24H1工控上市公司减值损失合计0.75亿元,收入占比0.3%,同比-0.2pp。

24H1国内工控上市公司净利率11.05%,同比-3.26pp。24H1国内工控上市公司净利率11.05%,同比-3.26pp,净利率下降主要系毛利率下降幅度较大。考虑到行业费用管控能力维持良好,减值占比略有下降,净利率降幅略高于毛利率降幅主要受到政府补助及其他收益占比下降影响。

24H1国内工控上市公司整体ROE达6.4%,同比-2.2pp。24H1国内工控上市公司整体ROE达6.4%,同比-2.2pp。分公司看,雷赛智能、汇川技术、伟创电气、信捷电气、英威腾分列行业前五,24H1 ROE分别为8.50%、8.48%、6.80%、5.85%、4.03%。从ROE变化幅度来看,雷赛智能和信捷电气提升最快,提升幅度分别为2.33pp、0.65pp。

24H1海外工控上市公司整体净利率为8.1%,同比-2.0pp,ROE达6.1%,同比-2.3pp。24H1海外工控上市公司净利率为8.10%,同比-2.00pp;整体ROE达6.08%,同比-2.29pp。分公司看,罗克韦尔、ABB、西门子、施耐德、安川电机分列行业前五,24H1ROE分别为17.11%、14.27%、7.33%、6.63%、5.99%。从ROE变化幅度来看,三菱电机和ABB同比下降幅度较小,同比分别-0.05pp、-0.61pp。

投资建议:关注持续优化产品布局、出海进展领先的企业

国内工控行业国产替代有望持续推进。24H1虽然下游制造业需求偏弱,工业自动化整体市场规模有所下滑,但国产工控公司紧抓传统行业的结构性增长机遇,凭借高性价比产品、快速响应的服务支持等优势持续蚕食外资品牌份额,营收增长彰显韧性。展望未来,随着国产工控公司进一步完善产品品类布局,增强方案解决能力,持续优化迭代产品,国产替代的进程有望持续推进。

价格竞争下盈利承压,建议关注加速产品品类拓宽与优化迭代的国产工控企业。利润与营收的同比增速出现背离,净利润下降主要系国内外工控厂商在变频、伺服等产品环节的价格竞争不断加剧,盈利能力有所下滑。展望未来,我们认为随着价格竞争加速行业内公司的盈利能力弱化和部分企业的出清,以价换量的激进价格策略将减少,工控企业有望通过推动产品换代、优化产品设计、加强供应链管理等方式实现降本增效应对竞争,毛利率有望逐渐趋于稳定。一方面,随着产品序列的丰富,从控制层、驱动层、执行层形成闭环解决方案,国产工控公司的产品力将有所增强,有望切入更多下游行业,加速国产替代,同时新产品放量也有望带来收入和利润的增量,另一方面,产品的优化迭代有利于凭借性能提升增厚利润空间,提升毛利率水平。

此外,建议关注出海进展领先、全球化布局加速的国产工控公司。海外市场增长空间或更为广阔,根据 Precedence Research, 2025 年全球(含中国)工控市场规模预计为2560.2亿美元,海外工控市场体量将达到中国市场的5倍。分区域看,以印度、东南亚、中东、俄罗斯为代表的新兴市场预计迎来快速增长,而以欧美、日韩为代表的成熟市场也具备稳定而广阔的需求空间。我们认为国产厂商在国内市场多年的积累与发展初步验证了其向海外市场继续开拓的产品势能和技术实力,看好国产工控厂商全球化布局加速。

1)下游需求不及预期风险:假设本轮周期复苏延期或趋势较为平缓,需求增长可能不及预期,影响相关工控公司业务表现和增速;

2)新产品进展不及预期风险:如工控企业不能持续创新以适应下游市场需求的变化,或开发的新产品不能得到客户的充分认可,可能会面临技术迭代滞后,市场竞争力减弱的风险;

3)原材料价格波动风险:变频器、伺服等工控核心产品主要原材料为 IGBT、集成电路、电容类、低压电器、磁性器件、PCB 等,若原材料价格出现较大幅度上涨,将对行业内公司业绩造成不利影响;

4)汇率波动风险:汇率的波动将影响国内工控公司外销产品的价格水平及汇兑损益,进而给公司经营业绩带来不确定性因素,有可能影响国产企业出海进程。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)