炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

税制改革在历史上从来都不是简单的收入划分问题,而是与经济发展相适应、甚至是引领经济转型的制度安排。今年年初财政预算草案中对于财税体制改革的表述明确为“谋划消费税改革和完善增值税制度”。早在前期国发〔2019〕21号文便曾明确提出“后移消费税征收环节并稳步下划地方”,我们认为今年消费税有望进入试点改革阶段,也是三中全会财税体制改革的关注重点。

· 何谓消费税“下划”和“后移”?过去以来我国消费税属于收入完全归属于中央政府的中央税,其税收主要在生产环节由生产方所在地主管税务机关缴纳。所谓消费税“下划”便是由过去完全归属于中央,将部分比例或部分税目的消费税划给地方政府,而所谓“后移”便是由过去生产方代缴后移至批发商或零售商向所在地税务机关代缴。消费税下划和后移之后,部分收入将下划消费地地方政府。

· 消费税改革的内涵和影响机制:消费税改革举措的目标是在健全地方税收体系的框架要求下,拓展地方收入来源。而收入仅是税收的职能之一,税制改革的影响也并非仅限于收入的划分,还将对于经济和财政产生以下维度的影响:

· 一是总量层面补充地方财力,提升税基和征管力度。目前我国消费税主要来自于烟草(53.4%)、石油燃料(33%)、汽车(7%)、酒(4.6%)。根据我们测算,假设消费税改革中全部税种征收环节后移,并按50%比例下划地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元。东部地区获得税收转移绝对值较大主要是其消费量占比较大,东部10省烟酒消费支出占全国比重的49.4%,成品油消费占比42.8%,汽车消费占比51.1%。

· 二是区域层面或将是对地方财力的一次再分配。从财政收入边际增速的角度(增量消费税/地方财政收入),消费税实行“后移”和“下划”改革后,东、中、西、东北地区财政增速分别为5.2%、7.8%、7.3%、9.6%。东北及中西部地区增速较高主要是由于财政收入基数较低,消费税改革对其产生的边际效用更高。

· 三是供需层面或将引导地方改善消费环境,平衡供需。征收后移将使缴税由“生产地原则”向“消费地原则”转变,过去我国地方主要税收均是以生产地确定税源归属,有利于引导地方政府“竞相发展、实干兴业”快速形成产能规模。但以上方式也在一定程度上造成了地方政府“重生产、轻消费”的目标导向,供需失衡也恰是当前主要矛盾之一。而消费税改革实则是对激励机制的一种尝试性的调整,有望促进地方加强消费基础设施建设,提振居民消费倾向,形成消费、投资正向循环。

· 四是行业层面可能加剧部分企业竞争的“马太(金麒麟分析师)效应”。消费税属于价内税,即根据价格计算税收,征收环节由生产后移至零售,意味着税基由出厂价变为零售价格,理论上在不调降税率的基础上,将会提高商品的终端价格。因此商品价格弹性较低的垄断性生产企业可以实现税负转移,而弹性较高的商品而言,或需通过降价压缩利润的方式以维护销售和市场占有率,继而加剧行业竞争中的“马太效应”。

· 未来消费税改革可能的推进方式:消费税改革对经济结构调整的意义大于补充收入。未来改革可能先是从部分具备条件的税目试点运行,之后再逐步推广至烟、油、汽车等主要税种,在央地分成比例方面也可能先将增量部分下划至地方,再逐步提高央地间分成比例。最后,根据未来对供需调整需要,再逐步扩大征税范围。

风险提示:1. 政策落实不及预期的风险 2. 测算方法与实际误差的风险 3. 国内经济恢复不及预期的风险

正文

一、消费税改革有望进入试点改革阶段

税制改革在历史上从来都不是简单的收入划分问题,而是与经济转型相适应、甚至是引领经济转型的制度安排。今年年初财政预算草案中对于财税体制改革的表述明确为“谋划消费税改革和完善增值税制度”。从近年的改革方向和立法进度来看,目前增值税将在年底进行三审阶段,且有望在今年完成立法,大幅调整的可能性较小,对于增值税制重在“完善”。而消费税连续三年纳入人大预备审议项目,却均未列入立法计划。结合前期国发〔2019〕21号文便曾明确提出“后移消费税征收环节并稳步下划地方”,我们认为今年消费税有望进入试点改革阶段,也是三中全会财税体制改革的关注重点。本篇报告中我们将详细分析消费税的改革方向和主要影响。

十八届三中全会以来消费税改革脉络:对于消费税改革要求最早在2013年十八届三中全会便首次提出“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”,此后在2014年6月30日中共中央政治局审议通过的《深化财税体制改革总体方案》中确定了“调整征收范围,优化税率结构,改进征收环节,增强消费税调节功能”的改革方向。而到2019年9月26日国务院印发的《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》再一次对消费税改革提出了具体方向,即“后移消费税征收环节并稳步下划地方”。至此,如何实行消费税的“后移”和“下划”便一直成为政策和理论研究的重点。

2024年年初的财政预算草案中明再一次确要“推动消费税改革,完善增值税制度”。年初预算草案的再次明确,加上4月份政治局会议决定于7月召开的二十届三中全会,市场对于消费税改革的期待再次升温。实际上,从近年来消费税和增值税改革方向和立法进度来看,增值税将在年底进行三审阶段,且有望在今年完成立法。而消费税连续三年纳入人大预备审议项目,却均未列入立法计划。结合前期国发〔2019〕21号文便曾明确提出“后移消费税征收环节并稳步下划地方”,我们认为消费税可能“改革在前、立法在后”,也是三中全会财税体制改革的关注重点。那么,什么是消费税的“后移”和“下划”?这两项并行的改革措施又将对经济、财政甚至是相关产业产生何种影响?

二、何谓消费税“下划”和“后移”?

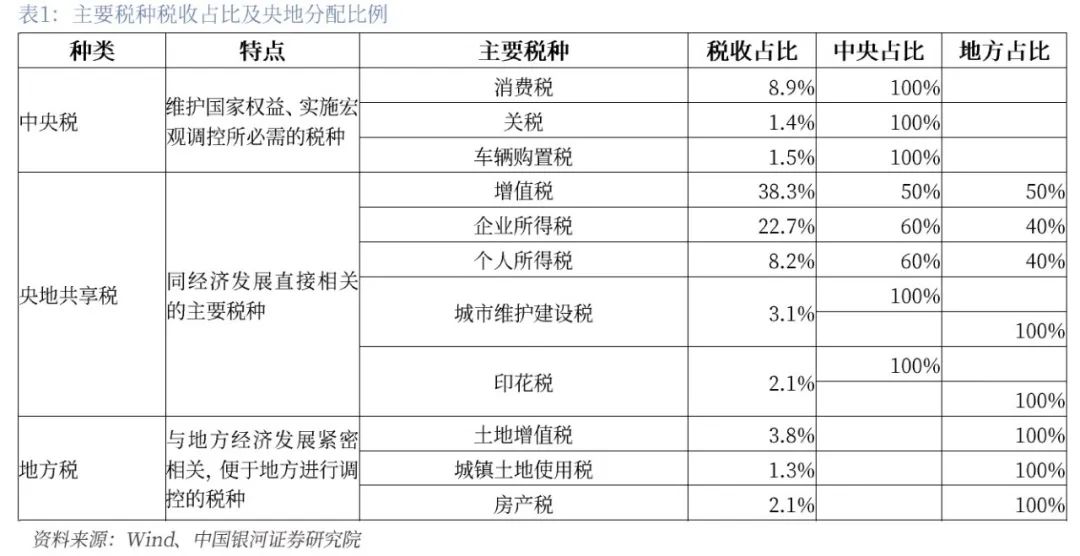

消费税作为我国前四大税种之一,2023年总收入规模为1.61万亿,占整体税收比重的8.9%,也是目前四大税收中尚未实行央地共享的税种。根据2022年中国税务年鉴统计数据,目前我国消费税收入主要来自于烟草、石油燃料、汽车、酒的消费税税目构成,分别占总消费比重53.4%(生产加部分批发环节合计)、33%、7%、4.6%,而其他税目消费税合计仅占2%。从贡献区域来看目前征收方式下东部省份贡献较多,东北、中、西、东部地区消费税分别占比为7.8%、16.8%、28.5%、39.9%。

过去以来我国消费税属于收入完全归属于中央政府的中央税,其税收主要在生产环节由生产方向所在地主管税务机关缴纳。所谓消费税“下划”便是由过去完全归属于中央,将部分比例或部分税目的消费税收入划给地方政府,而所谓“后移”便是由过去生产和代加工方在其所在地税务机关代缴消费税,后移至批发商或零售商向所在地税务机关代缴。消费税下划和后移之后,部分收入将下划消费地地方政府,部分税种的纳税地也将从生产地转至消费地。

三、消费税改革的内涵和影响机制

消费税改革举措的首要目标是在健全地方税收体系的框架要求下,拓展地方收入来源。但收入仅是税收的职能之一,税制改革的影响也并非仅限于收入的划分。实际上从消费税的作用机制来看,税收下划和后移还存在以下影响:

(一)总量层面补充地方财力,提升税基和征管力度

后移和下放或将扩大消费税征管范围和收入规模,补充地方财力。具体而言,由于消费税后移和部分收入下放地方,将直接对地方政府形成税收转移,且税收缴纳从生产环节后移至消费环节,从绝对规模上来说消费和人口大省所获得的税源较多。

消费税下移后的收入测算,绝对收入规模东部省份最多。如前文所述,烟酒、成品油、汽车消费税占比达98%,且其余2%的消费税税目较多难以逐项统计,因此我们通过《中国住户调查年鉴2023》(国家统计局住户调查办公室)、《中国汽车市场年鉴2023》(中国汽车流通协会)、《中国能源统计年鉴2020》(国家统计局能源统计司)中各省的烟酒、成品油以及汽车消费的统计数据计算消费税改革对地方政府的财力贡献:如果将以上消费税税目的征收环节后移至批发零售环节,同时按照央地“5:5”分成的比例下放地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元,如图4所示。

东部10省主要消费税课税对象消费量合计占全国比重在50%左右。其中主要是东部省份消费量占比较大,10个省份烟酒消费支出占全国比重的49.4%,成品油消费占比42.8%,汽车消费占比51.1%,如图5所示。以上测算,烟酒消费规模是按照住户统计年鉴中各省人均烟酒支出及人口规模估算各省权重,汽车消费规模是按照民用汽车注册量及汽车销售均价(17.04万元)估算权重,成品油消费量是按照能源统计年鉴中消费量计算。

消费税下划地方还或将提高税基和税收征管,有望小幅提升整体税收规模。首先,将征管后移至批发零售环节会增加消费税的税基,即以往消费税是以出厂价格为基准计算应纳税额,而后移后将以销售价为基准。其次。将部分消费收入划给地方,也或将在一定程度上提高地方税收征管的积极性,降低偷税漏税情况。再次,消费税税收的变动还将间接带来附加税的变动。目前我国归属于地方税种的城市建设维护税、教育附加税的征收标准均是以实际缴纳的增值税和消费税为税基计算,消费税的变动也将带动以上税收的变动。

(二)区域层面或将是对地方财力的一次再分配

在区域层面实则是对地方财力的一次再分配,东北、中、西部地区财政收入边际效应较高。从财政收入增长率的角度(增量消费税/地方财政收入),消费税实行“后移”和下划地方改革后东北和中、西部地区的收入增幅大于东部地区,按照50%比例收入下划地方,对于东、中、西、东北地区财政增速分别为5.2%、7.8%、7.3%、9.6%,按照20%比例分配亦同。如下图所示。

按地区来看,例如黑龙江、辽宁、湖北等东北及中、西部地区由于过去地方财政收入的基数较低,且本身具备一定的人口和消费规模,消费税“下划”对其财政的改善程度较高,如下图所示。

(三)供需层面或将引导地方改善消费环境

消费税征收环节后移将导致税款征收由“生产地原则”向“消费地原则”转变。具体而言,如果仅将消费税划为央地共享税,而征收环节仍按以往模式,在生产(进口)环节征收消费税,其对地方产生的共享税收应归属于生产地。而将征管环节后移至批发和零售环节便意味着消费税的税收收入将归属于消费地。有这一调整虽然不会产生总量层面的影响,但对于地方政府的收入激励机制或许是一项重要的边际变化。

过去我国财税体制对地方政府收入端激励主要体现在供给端。过去作为地方主要收入的增值税和企业所得税均是以生产地确定税源归属,这种税制有利于引导地方政府因地制宜发展优势产业,在招商引资和产业投资中培育地方税源。以生产地为主要税收归属的税制加上中央对地方的经济目标考核机制,造就了中国制造业的竞争优势,在历次新旧动能转换中地方政府通过“竞相发展、实干兴业”快速形成产能规模。但以上方式也在一定程度上造成了地方政府在发展经济中“重生产、轻消费”的目标导向,供需失衡也恰是当前经济面临的主要矛盾之一。

而消费税改革在培育地方税源的基础上,也是对以上激励机制的一种尝试性的调整。伴随消费税的税源归属从生产地转向消费地,消费税纳税地也将在内部出现结构性调整,继而对各地消费产生正向激励作用。我们按照“生产地原则”和“消费地原则”分别计算各地的纳税规模,如下图所示,可以显著发现:消费税“后移”对上海、贵州、云南、湖北、湖南等烟酒、汽车、石油生产加工大省的纳税额是负增长,而对广东、山东、河南、浙江等人口和消费大省的纳税额为正增长贡献。

消费税改革对纳税地的转变,未来有望促进地方政府加强消费基础设施建设,提振居民消费倾向,形成消费、投资正向循环。这将部分缓解相关行业的供需失衡问题,例如目前对汽车和酒类征收的消费税,在下划地方后,有利于提升地方政府促销费和消除区域市场壁垒的积极性。且未来伴随经济转型,可将更多高耗能、高污染产品纳入消费税范围,以此调节供需。

(四)行业层面可能加剧部分企业竞争的“马太效应”

消费税改革或将提高产品终端价格。消费税属于价内税,既其纳税规模以应纳税时的产品转让价格为基数计算,当征收环节由生产后移至批发零售,意味着税基由生产价变为批发零售价格,对于征收消费税的各类产品而言,在不考虑厂商让利、降价,不考虑调降税率的基础上,理论上来说将会提高产品的终端价格。

而在实际执行中,需求弹性较低的产品可以实现税负转移。厂商是否让利降价取决于其产品的价格弹性和议价能力,价格需求弹性较低的大型企业议价能力较强,便可以保持之前出厂价,将税负转移至下游批发和零售环节。反之,则需要通过主动降低出厂价的方式以维护销售渠道和销量。

对于弹性较高的非垄断性产品而言,改革或将加剧行业竞争的“马太效应”。因此,后续消费税改革全面推开,或将对于不同行业以及同一行业内的不同企业产生不同影响。对于烟草行业而言,在我国属于国有垄断行业,价格需求弹性较低,对相关行业影响较小。而对于酒类、汽车而言,实则属于垄断竞争行业,根据不同产品市场占有率和商品弹性不同,消费税改革或将加剧行业竞争的“马太效应”,既竞争力较弱的企业或需要通过降低出厂价或批发价方式,维持销量和市场占有率,继而部分压缩企业利润。

四、 未来消费税改革可能的推进方式

以上分析着重研究了消费税改革对于财政和商品的影响机制和总量层面的规模测算,但需要注意的是,税制改革涉及经济、财政和产业等多方面影响,改革或许很难一步到位。根据不同课税目标的商品和交易属性,对条件成熟的商品优先实施改革,通过渐进式的改革能够避“一刀切”所可能产生的负面影响。

根据国发〔2019〕21号文中对消费税改革的总体要求,要在“征管可控”的前提下,将部分消费税逐步后移至批发零售环节。其实过去消费税之所以在生产加工和进口环节征收主要也是基于征收效率的考量,既目前的消费税税源主要集中在大中企业,2011~2018年,全国重点税源企业总体上实现平均90%左右的消费税收入,其中占比最低的2011年也达到85.49%。而伴随目前税收信息化体系的建设,对于大部分税源实际以及具备了在消费环节征收的条件。

根据目前我国各类消费税税目商品的不同属性,在15个税目中目前已有12个具备在零售环节实现征管可控,分别是:(1)烟和鞭炮、焰火2个税目;(2)摩托车和小汽车2个税目;(3)高档化妆品、贵重首饰及珠宝玉石、高档手表、游艇、实木地板、高尔夫球及球具6个税目;(4)成品油;(5)酒。如下图所示,其分别具有相应的征管手段,征税后移并不会大幅提高征管成本。而目前一次性筷子、电池、涂料三项税目因为价值较低,且尚未有系统化的征管手段,税制后移可能大幅提升征管成本或造成税收流失。

如前文所述,消费税实行全面税制改革的影响不止是对地方财力的补充,还将影响区域间财力分配以及相关行业的竞争格局,而对于以上改革产生的影响或许需要通过“试点”的方式权衡利弊。从这个意义上来说,例如高档化妆品、贵重首饰等总税种金额占比较低,且以及具备征管后移和下划基础的小税目有望现行成为改革的试点。在平稳运行一段时期后,逐步推广至其他税种。

总体来看,消费税改革对经济结构调整的意义更大于补充地方收入,我们认为消费税未来改革的推广路径:首先是从部分具备条件的税目试点运行,之后再逐步推广至烟、油、汽车等主要税种,在央地分成比例方面也或先将增量部分下划至地方,之后逐步提高央地间分成比例。在此基础上,未来根据对供需和消费引导的需要,再逐步扩大征税范围,提升消费税收入和调节分配的能力。

本文摘自:中国银河证券2024年6月23日发布的研究报告《消费税改革的战略深意—— 三中全会改革前瞻系列》

分析师:张迪(金麒麟分析师) S0130524060001

研究助理:聂天奇

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以摩根士丹利中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)