炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1、美国电力紧缺周期开启

美国电力需求在产业及人口格局调整背景下迎来增长大周期,连续十五年用电零增时代或将终结。我们保守估算未来5年新兴负荷贡献年用电增量750亿千瓦时,至少拉动总用电增长~2%。虽然总用电增速看似不高,但美国电力供给端扩产存在诸多制约,或导致供给持续趋紧。最为重要的是,美国市场化地区电价传导及接受能力均很强,在供给趋紧、发生缺电时价格上涨弹性大,相关电力企业盈利能力或显著抬升。具体而言:

- 需求侧:我们估算未来5年新兴负荷年均增量13GW,对应年用电增量750亿千瓦时,拉动用电增长~2%,其中数字经济、能源转型、产业回流、人口流入贡献550/73/65/60亿千瓦时左右,对应拉动1.38/0.18/0.16/0.15ppt。以上测算大多通过在建产能规模保守推算、并未计入未来持续增长动能,我们看好美国用电需求持续超预期。

- 供给侧:美国电力系统存在历史累积的投资滞后问题。电源方面,过去十年新增电源主要为支撑能力弱的新能源,但同期退役支撑能力强的煤电,透支备用率;电网方面,输配电线路长期处于投资滞后状态,尤其是高电压等级的区域互联线路存在缺口。短期看,我们通过项目排期估算2024-26年支撑性电源净增13/3/4GW,缺口或将拉大;长期看,电源电网建设周期天然较长,叠加美国电力审批效率低、环保要求苛刻等问题,供给增长或持续慢于需求。- 缺电可能性:缺电可能性一定程度上决定电价中枢,而系统备用率决定缺电概率。美国电力监管部门一般设置15%~20%左右的备用率要求。过去十年全美层面备用率大致在20%-25%区间、供应总体充裕,但后续负荷增长加快或导致备用率快速透支。我们综合最大负荷及支撑装机测算得到,若负荷年增2%,2027~2028年左右备用率跌至监管建议范围以下;若负荷年增5%,2024~2025年前后备用率即降至建议范围以下,缺电概率大幅提升。

2、电力紧缺周期下哪些主体更受益?

- 市场化>管制:市场类型上,我们认为由供需关系定价的市场化地区供应偏紧时电价上行弹性更大。如德州设有稀缺定价机制,若备用率低于一定阈值,电价可百倍增长,大幅提振所在区域电力企业收益。

- 市场化发电>电网及垂直一体化>市场化零售:环节上,我们认为发电业务较电网、零售业务更受益。在供给偏紧周期下批发市场电价上行确定性高,但零售价格接受度或存在滞后,因此发电企业更充分获益于批发电价上行。- 仅1/3电源随行就市,市场化发电资产具备稀缺性:美国仅半数地区完成电力市场化改革,我们估算当前市场化发电规模500GW(煤/气/核/水/新能源分别42/217/41/10/186GW),占总装机容量~45%。然而,市场化新能源大多签订长期固定价格PPA,并非传统随行就市机组,因此实际市场化发电规模或仅320GW,占总装机容量~30%。

3、市场化发电资产中,哪些电源类型更受益?

市场化发电除受益于电力市场基本面向好外,还可能叠加政策补贴、科技企业提供溢价等额外收益,我们认为综合电力市场价值、政策溢价、科技企业溢价三个维度,受益前景核电>气电>新能源>煤电。

美国AI、产业回流等用电增长不及预期,政策补贴不及预期。

美国电力需求在产业及人口格局调整背景下迎来增长大周期。AI/挖矿等数字经济、产业回流、能源转型驱动的终端电气化、人口增长等多因素促进电力需求增长,用电连续十五年增速中枢为0的时代或将终结。然而,电力供给爬坡周期天然较长,叠加美国本土电力格局分散、决策效率低,环保要求较严等问题,中短期内供给增长或持续慢于需求。据美国洲际交易所(ICE),美国主要电力市场1-2年期电力期货价格由30-40美元/MWh历史中枢上涨至50-70美元/MWh,十年期期货价格亦罕见增长,体现出市场对美国电力长期趋紧的预期。

针对市场关注的焦点问题:(1)美国新兴负荷贡献多少用电增量;(2)供给趋紧条件下是否会出现缺电;(3)缺电情景下电价及电力企业收益如何传导。

我们认为,美国本轮新增负荷区域分布不均衡,且不同地区电力供给条件(电源增减动态、电网互联水平等)存在差异,因此需落实到区域层面观察供需动态及缺电可能性。同时,美国各区域电力市场化步调不一,电价形成机制亦有较大差异,因此电价及电力企业盈利的传导更需分区域讨论。以下我们尝试梳理美国重点地区新兴负荷增量、电力供给动态及缺电可能性。

图表1:美国用电需求开启增长周期

注:2024年后用电需求仅为预测示意,CAGR ~2%

资料来源:EIA,中金公司研究部

图表2:美国2025-26年电力合约价格显著抬升

注:2024年价格为1-4月平均水平

资料来源:ICE,Bloomberg,中金公司研究部

数字经济、产业回流、能源转型、人口等多因素拉动电力需求增长

在电力需求侧,我们认为按增量规模排序,5年左右中期尺度内拉动美国用电增长的主要因素为数字经济、能源转型驱动的终端电气化、产业回流、人口流入四大类,分别至少贡献年用电增量550/73/65/60亿千瓦时,对应拉动总用电增长1.38/0.18/0.16/0.15ppt,新兴负荷总计至少拉动用电增长~2%。

数字经济

数据中心:据美国联邦能源管理委员会(FERC)、美国电力科学研究院(EPRI)、JLL等机构估测,2023年美国数据中心容量/年用电量分别为19GW/1500亿千瓦时[1],2024年电力容量或增至21GW左右,估算年用电量近1700亿千瓦时,占总用电量比重超过4%。AI相关应用发展拉动数据中心建设显著加速,在建规模由2020年的1GW增至2023年的超过5GW[2],考虑新建数据中心2年左右扩产周期,我们认为仅当前在建规模就可支撑短期年均3GW左右负荷增量,假设负载率95%,则年用电增量至少达250亿千瓦时,拉动总用电增长~0.63%。

中期增长前景方面,数据中心建设主力云厂商资本开支预期强劲,亚马逊、微软、谷歌、META四大云厂商资本开支计划仍在增加,2024、2025年资本开支增速分别为22%/8%,我们认为或可支撑未来5年内数据中心在建及投产规模至少与当前水平相当。

长期增长前景方面,我们参考EPRI长期展望。EPRI考虑算力需求、能效提升等因素后对数据中心用电设置低增、温和增长、高增、快速增长四个参考情景[3],对应2023-2030年用电增长CAGR 3.7%/5%/10%/15%,年均用电增量60/90/210/360亿千瓦时左右。

区域分布上,当前全美80%数据中心集中分布在15个州,多为大型科技企业、政治中心附近或电价中枢较低地区,且在建及计划新增容量大多仍集中在这些一梯队地区,区域集中格局未见改变。按州划分,弗吉尼亚、德州、加州、伊利诺伊份额占全美22%/14%/6%/5%,按电力市场化区域划分,PJM、CAISO、ERCOT区域电力市场数据中心负荷最为集中[4]。

图表3:美国数据中心在建规模及分布

注:右图数据中心区域在运及在建规模统计截至2023 2H,Outside ISO表示电力市场化区域外的管制地区

资料来源:JLL,标普全球研究,中金公司研究部

图表4:美国数据中心中长期用电增长前景及区域分布

注:假设区域份额占比不变,总量增长参考EPRI高增长情景。

资料来源:EPRI,中金公司研究部

虚拟货币:据EIA调研估测,2023年美国虚拟货币挖矿电力容量及年用电量10GW/700亿千瓦时左右[5],占总用电量比重近2%。未来挖矿负荷容量及用电量增量较数据中心更难判断,一方面挖矿负荷更分散难以监管统计,另一方面挖矿产能、负载率与虚拟货币价格、挖矿效率变化、电价等因素相关,若虚拟货币价格维持高位,则产能和负载率均会更高。当前,挖矿负载最密集的德州地区已有41GW新增挖矿负荷申请、9GW获批[6],保守假设获批的9GW在未来五年陆续投运,则德州年新增1-2GW左右,考虑德州挖矿份额占全美1/3左右,则全美挖矿负荷年增或达3-6GW。假设设备负载率~80%,美国虚拟货币挖矿未来年用电增量可达210-420亿千瓦时左右,增量量级或与数据中心相当,可拉动总用电增长0.5~1%。

区域分布上,在运挖矿负荷主要分布在德州及东南部地区,德州、佐治亚、纽约份额占全美29%/10%/9%,德州目前储备项目最多。东南部各州电力供应机制仍为管制模式,因此新增挖矿负荷影响最大的市场化区域为ERCOT。

图表5:美国虚拟货币挖矿用电增长前景及区域分布

注:假设区域份额占比不变,负荷总量按每年增加3GW的保守情景估算

资料来源:EIA,Foundry USA,中金公司研究部

产业回流

美国近年来通过补贴本土制造、设置贸易壁垒等方式引导新能源、半导体等关键制造业回流,2022年芯片与科学法案、通胀削减法案发布后制造业密集投资扩产。当前,多数产能仍在投资建厂阶段,还未转化为实质性用电负荷,但考虑半导体制造2-4年、新能源制造不同环节的2-5年的扩产爬坡周期,相关产能或在2024年底至2027年前后密集投产。

图表6:美国制造业投资在产业政策发布后显著加速,典型扩产周期2-5年

资料来源:US Census Bureau,IEA,中金公司研究部

新能源制造业:通胀削减法案显著促进新能源制造产能扩产。当前美国在建、宣布扩产的光伏组件产能接近60GW,为现有产能的3倍。电池电芯在建和宣布扩产的产能高达超过1000GWh,是现有产能的近10倍。结合扩产计划及各环节单位电耗,我们测算光伏组件、电池电芯在建产能投产后用电增量分别为0.2/32亿千瓦时左右,假设中上游环节25%由美国本土生产,则对应中上游制造年用电量15/10亿千瓦时。因此,光伏、电池全产业链在建产能投运后贡献年用电量近60亿千瓦时,考虑新能源制造产能爬坡期3年左右,则年均用电增量~20亿千瓦时左右,拉动总用电增长0.05%。区域分布上,新能源制造业回流区域主要为佐治亚、北卡、密西根等传统制造业地区,这些地区电力体制多为成本加成定价的管制模式,新增新能源用电影响最大的市场化区域为PJM。

图表7:美国新能源制造业回流计划区域分布

资料来源:BNEF,中金公司研究部

半导体制造业:美国芯片与科学法案后,半导体产能扩产投资规模超过2000亿美元[7],至少对应2.2GW以上电力负荷。假设芯片制造负载率~70%,则扩产产能用电量增量在135亿千瓦时左右,考虑2-4年产能扩建周期,年均用电增量或在45亿千瓦时左右,拉动总用电增长0.1%。区域分布上,当前扩产半导体产能集中在亚利桑那州、俄亥俄州、俄勒冈州、爱达荷州、德州等地,多为电力管制区域,新增用电负荷影响最大的市场化区域为ERCOT、PJM。

能源转型驱动的终端电气化

美国需求侧能源转型两大主要场景为建筑、交通领域以电代油气的热泵和电动汽车应用。

热泵:热泵渗透前景与气候条件、电价及地方层面能源转型政策规制相关,我们根据业内目标值保守估计2030年热泵渗透户数达到2000万户左右[8],年均增加50万户,则年新增负荷容量/用电量分别为2GW/28亿千瓦时,拉动总用电增长0.07%;电动汽车:假设未来美国电动车保有量年均新增150~300万辆,对应渗透率约10%~20%,则电动汽车充电每年增量45-90亿千瓦时,拉动总用电增长0.1~0.2%。区域分布上,热泵主要渗透区域在佛罗里达、德州等南部区域,电动车则集中在加州等地;电动汽车分布更加集中,渗透较快地区主要为加州、佛罗里达、德州等, 新增用电负荷影响最大的市场化区域为CAISO、ERCOT。

人口流入

疫情后全球人口格局出现调整,美国近年来总人口呈净流入态势。据US Census Bureau,2021-2023年人口净流入50/120/160万人。我们暂不考虑人口流入带来的商业与工业用电,仅考虑居民用电增量,按照2023年居民年人均用电量4100千瓦时估算,2021-23年人口净流入拉动居民用电增量140亿千瓦时。各区域人口净流入存在显著不均衡。德州、佛罗里达等南部地区密集净流入,加州、纽约等地区净流出,2021-2023年德州、佛罗里达、北卡人口净流入或贡献居民用电增量52/42/16亿千瓦时。向前看,假设未来年均人口净流入150万人,对应年均居民用电增量60亿千瓦时左右,拉动总用电增长~0.15%。

综合以上用电增长驱动因素分析,我们保守估算未来5年美国新兴负荷年均至少增加13GW,对应年用电增量750亿千瓦时,约为2023年总用电量的近2%。分负荷类型看,数字经济、终端电气化、重点产业回流、人口流入年均贡献用电增量550/73/65/60亿千瓦时左右,对应拉动总用电量增长1.38/0.18/0.16/0.15ppt。

在此基础上,用电增长还有可能持续超预期。当前我们对数字经济、终端电气化、重点产业回流等方面的负荷增量均选取偏保守情景,大多仅用当前在建规模基础上推算增量,并未计入持续增长动能。此外,在我们考虑的重点负荷之外,还有较多增量因素:如新能源制造中除光伏和电池制造外,制氢产业电耗高,虽然当前绿氢IRA补贴规则门槛设置较为苛刻,短期产业扩产进展滞后,但若发展加速,未来可能成为另一大用电增量来源;再如美国油气等传统产业发展景气,对用电需求存在持续拉动作用。总结而言,美国中长期电力需求增长前景广阔,若数字经济发展、产业回流持续,用电增长或持续高于当前认知。

分区域看,我们测算ERCOT、PJM、东南部三区域用电增长或占全美增量六成。ERCOT区域受数据中心、挖矿、人口净流入等多因素拉动用电增长预期强劲,PJM受制造业回流拉动较大,东南部电力管制州制造业回流及人口净流入贡献用电增量。我们保守估算,若年用电增量750亿千瓦时,ERCOT、PJM、东南部管制地区增量均在150亿千瓦时左右,三区域用电增长或占全美用电增量六成左右。

图表8:美国用电需求主要驱动因素总结

资料来源:EIA,EPRI,Foundry USA,BNEF,中金公司研究部

图表9:美国用电需求增长区域分布特征总结

资料来源:EIA,EPRI,Foundry USA,BNEF,中金公司研究部

注:各负荷增量类型区域分布通过产能扩张计划、投资额、保有量等推算,假设区域份额不变

但审批建设周期长、环保政策收紧制约新增供给

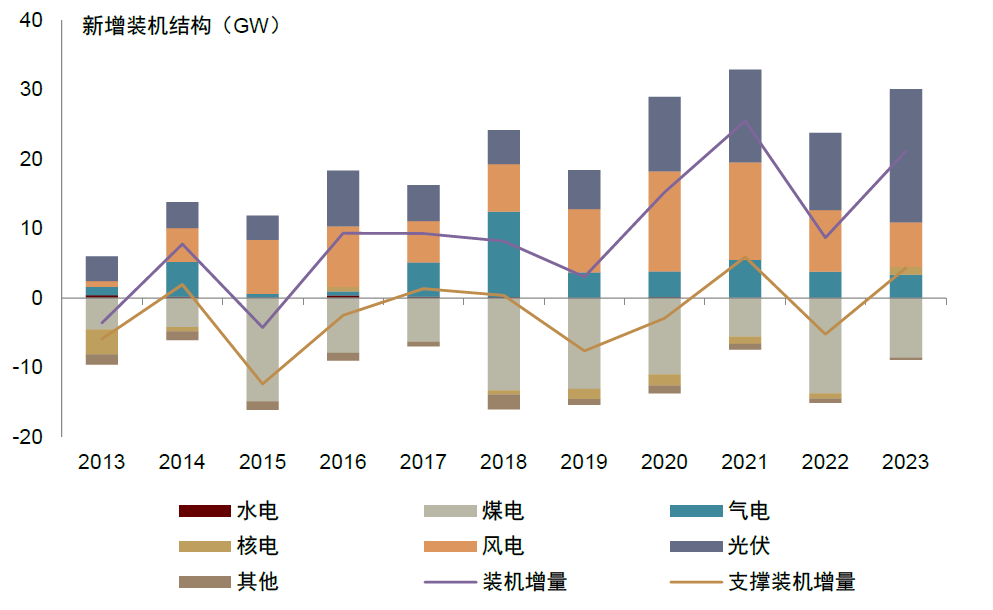

美国电力供给端电源电网均有投资滞后,建设低效问题。电源方面,近几年年均装机容量净增10-20GW,但新增容量主要为对电力系统支撑能力较弱的新能源,退役电源为支撑能力较强的煤电,支撑装机容量净增量多在0以下,一定程度透支发电侧备用率;电网方面,美国电网顶层规划较弱且供应格局分散,在扩建升级时由于涉及主体较多、协调周期长,因此输配电线路长期处于投资滞后状态,尤其是高电压等级的区域间互联线路存在缺口。

图表10:近十年新增电源以新能源为主,支撑性装机净增水平较低

注:支撑装机容量=夏季净装机容量×支撑系数,风电、光伏支撑系数取NERC披露的各区域平均值,风电~15%,光伏~40%。

资料来源:EIA,NERC,中金公司研究部

图表11:近十年输配电线路亦投资滞后,跨区输电能力或积累缺口

资料来源:NERC,中金公司研究部

我们认为,电力供给侧建设周期天然较负荷长,再叠加美国电力建设效率低、环保等其他制度限制等特色问题,其电力供给弹性或比预期更低。具体来看:

美国新建电源、电网周期均较长。新建电源需经历并网申请→可研→系统及设备影响评估→并网协议→建设→投运的系列流程,其中从并网申请至获得并网协议周期近三年,风电/光伏/光储/气电/储能并网审批周期中枢分别在40/30/29/25/20个月;从获得并网协议至投运间建设周期水电、核电机组长达10年,气电4-5年,风电、光伏等新能源建设周期1-2年,因此传统电源短期内难以灵活增加供给,增量主要靠新能源;新建电网输电线路从审批到建设投产周期需要7-13年,其中大型电力变压器交货周期2年左右。

部分电源受环保政策限制面临加速退役。美国环保局EPA对气电、煤电设有严格环保限制。气电:允许新增,但新建大型基荷气电必须配套碳捕集设施或使用生物燃料。已有机组暂不受额外减排要求;煤电:不允许新增,已有机组受煤灰处理政策、减排政策要求需要升级改造[9]。其中,煤灰处理政策针对全部已有机组、已经生效,部分煤电由于满足煤灰要求新增成本高计划提前退役;减排政策时间上仍有缓冲期——若要运行至2039年后,则2032年前需要配置碳捕集CCS减排90%,若在2032-2039年前退役也需要在2030年前通过改造减排16%,2032年前退役煤电无需减排改造。但减排所需升级成本更高,配套CCS减排改造后煤电发电成本上涨40%以上,几乎难以在电力市场获利,因此若减排政策继续推行且碳捕集技术不显著降本,煤电装机将在2032年前后进一步大量退出。EPA预计在煤灰及减排政策影响下,2023—2035年美国将有126GW煤炭机组退役,2040年后预计仅剩12GW继续运行。

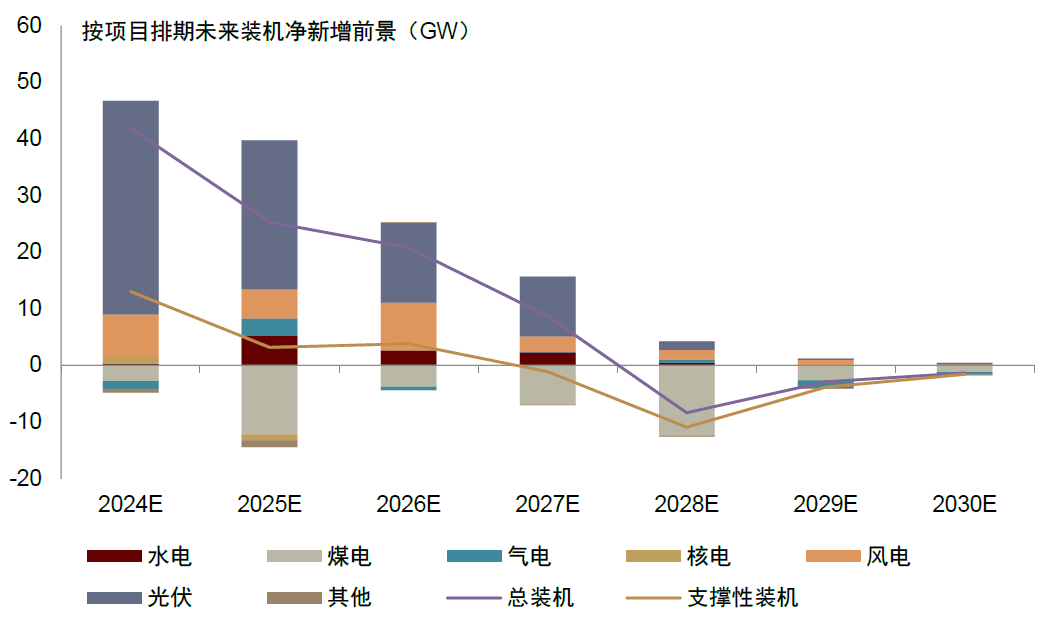

从新增、退役电源排期视角看,在建项目排期隐含2024、2025年新增电源容量50/45GW左右, 其中新能源八成左右,新增支撑性容量9/12GW。2024、2025年退役容量8GW/17GW左右,主要为煤电、气电、核电。综合考虑电源增减,2024、2025年装机容量净增43/28GW,支撑性容量净增13/3GW,支撑性容量净增不足问题并无明显改善。若新建电源、电网建设不根本性提效,环保政策不放松,则电力供需趋紧、在运电源稀缺性不断提升。

图表12:综合电源新增及退役排期,未来几年支撑性容量净增不足问题并无明显改善

资料来源:EIA,EPA,中金公司研究部

随供给趋紧,电价中枢或将上行

美国市场化地区电价传导及接受能力均很强,在供给趋紧、发生缺电时价格上涨弹性大,相关电力企业盈利空间或显著抬升。

电价中枢一定程度上由缺电概率决定,而系统备用率决定缺电概率。短期电力需求弹性极低,在发生缺电时价格边际上涨空间很大,将显著抬高平均电价,因此缺电概率一定程度上决定着电价中枢。对于某一区域电力市场而言,缺电概率常用备用率(reserve margin)表征预判,备用率=(跨区互联容量+当地支撑性电源装机容量-最大负荷)/最大负荷,即本地可发电容量与可调度外地发电容量供给之和与峰段需求的相对关系,美国电力监管部门一般视区域供需特征设置15%~20%左右的备用率要求。

美国过去十年全国层面备用率大致在20%-25%区间、供应总体充裕,但后续负荷增长加快或导致备用率快速透支。我们综合最大负荷及支撑装机测算得到,美国全国层面电力系统备用率在20~25%区间,近几年由于传统电源退出较多,备用率降至~20%。向前看,电源支撑装机短期(3年左右)基本由项目排期决定,长期增量亦有环保、审批制约弹性较小;负荷侧根据我们上述保守估算,年均增速或至少在2%以上。我们设置未来负荷年增2%、3%、5%三个情景分别测算备用率走势:负荷低增情景下2027~2028年左右备用率跌至监管建议范围以下,负荷高增情景下2024~2025年前后即降至建议范围以下。区域上,ERCOT、MISO等地区需求增长快、传统电源退出节奏激进,出现缺电概率大幅提升。

图表13:从当前电源新增及退役排期看,未来系统备用率

注:备用率=(支撑性装机 – 最大负荷)/最大负荷,未来支撑性装机通过EIA公布的项目排期测算,最大负荷设置低中高增三个参考情景,对应CAGR 2%、3%、5%。

资料来源:EIA,NERC,中金公司研究部

图表14:主要电网区域备用率横向对比

注:MISO由于无明显负荷增量驱动,需求侧未做调整,图中列示即为NERC长期预判值;ERCOT、PJM、CAISO采用调整后的负荷测算备用率,负荷增速结合ISO指引、我们对当地负荷增长的预判等进行预判;中长期内电源供给将滚动增加,抬升备用率,图中列示对当前切面的观察预测。

资料来源:NERC,中金公司研究部

电力紧缺周期下哪些主体更受益

我们认为,在电力紧缺周期下,供需关系定价的市场化地区电价上涨弹性显著高于成本加成定价的管制地区。市场化地区中,设有稀缺定价机制、价格上限高的德州区域市场ERCOT电价上涨弹性最大;从业务环节看,发电业务较电网、零售业务更受益,批发市场电价上行确定性高,但零售价格接受度或存在滞后,发电企业更充分获益于批发电价上行。

美国电力行业格局及市场化进展

美国从2002年起开始推进电力市场化,主要思路为管住中间、放开两头,即对于中间自然垄断的输配电环节保持管制,两头的发电和零售环节进行市场化改革。但目前,美国各地区电力市场化步调不一,仅半数州完成发电或零售市场化,少数州同时实现发电、零售均实现市场化,东南部及西部地区大多仍维持垂直一体化管制模式[10]。

图表15:美国当前电力系统垂直一体化管制模式及发电、零售两头放开市场化模式并存

资料来源:FERC,中金公司研究部

管制模式下,电价采用准许成本+合理收益的成本加成型定价。具体而言,管制电价包含基础电价和成本回收两项,其中基础电价=(capex存量-折旧)* 准许收益率,其中capex为供电必须的资本支出,由当地监管部门审核投资必要性,准许收益率为股权、债权的综合要求回报率,股权收益率(regulatory ROE)同样由当地监管部门审核,美国不同地区电力核准ROE水平不同,但大多分布在9%~12%;成本回收部分主要为燃料、运维等成本项的完全传导。

电力市场化地区根据供需关系定价,紧缺周期下上涨弹性更大。零售端由当地售电企业与终端用户双边协商定价;发电端定价比零售端复杂,批发电价中包含电量电价、容量电价、辅助服务价格几个主要部分,均由供需关系定价。

图表16:管制定价模式

资料来源:FERC,中金公司研究部

图表17:电力市场定价模式——批发市场边际出清及稀缺定价机制

注:仅ERCOT采用稀缺定价机制

资料来源:EIA,ERCOT, 中金公司研究部

电力紧缺周期下,市场化发电>电网及垂直一体化>市场化零售

我们认为电力偏紧缺周期下,发电业务>电网及垂直一体化业务>零售业务。

对于市场化售电企业,收益端为与终端用户签订的电价,一般提前按月或年度锁定固定价格。成本端为批发市场采购电力的成本,同样通过中长协锁定部分电量,剩余在现货市场采购。在供给偏紧周期,批发市场电价上行是较为确定的趋势,但终端价格接受度或存在滞后,同时终端电价上浮还受竞争环境制约,因此电价上行期零售环节更易出现传导不畅、利润压缩情况。

对于垂直一体化电力或电网企业,收益=(capex存量-折旧)* 准许收益率+燃料等成本传导,与资产规模相关。在供需偏紧周期,管制电力企业扩大资本支出新建电源、电网设施,从而基础电价、整体收益和利润均可能提升,但由于短期内存量资产增幅有限,基础电价上行空间相对较小。

对于市场化发电企业,收益端由电力批发市场现货价格及期货价格共同决定。发电企业普遍提前1-2年将大部分电量锁定长协合同,长协价格中枢一般参考电量交付年份的期货价格,在此基础按电源出力特性调整价格,长协合同外电量在现货市场交易结算。在供给偏紧周期,现货电价易出现大幅增长,在极度紧缺条件下还可能触发稀缺定价机制,电价涨百倍以上。同时,对未来供应偏紧的预期也会导致期货价格中枢抬升,因此发电企业收益端抬升弹性较大。

哪些电源类型更受益

我们认为,美国市场化发电资产具备稀缺性。电源类型上,综合考虑电力市场价值、政策溢价、科技企业溢价三个维度,受益前景核电>气电>新能源>煤电。

美国仅1/3电源装机随行就市,市场化发电资产具备稀缺性。美国市场化发电规模500GW左右,大致占总装机容量的45%。按电源类型分,市场化煤电/气电/核电/水电/新能源净装机容量分别约42 /217/41 /10 /186GW[11]。其中,新能源市场化装机规模虽然大,但绝大部分签订了10年固定价格PPA,非随行就市的商业机组。我们估算美国随行就市的发电装机规模320GW左右,主要是气电、核电及煤电,仅占总装机容量的30%,具备稀缺性。

图表18:美国电源装机容量,按市场化及公用事业公司持有划分

注:右图分电源类型统计基于2022年夏季净装机容量

资料来源:EIA,中金公司研究部

市场化发电资产中,不同电源类型在电力市场中的获利能力、受政策偏好程度、受终端用户偏好程度均存在差异,受政策和用户偏好可能获更高溢价。

政策补贴当前偏好清洁能源,新能源>核电>气电>煤电

在电力市场获得电价收益基础上,美国部分发电机组还会获得联邦、地方政府补贴,其中最主要的是通胀削减法案(IRA)框架下的生产税收补贴(PTC)。

对于核电,IRA PTC对所有地区、所有机组实施全面补贴。2024年起,通胀削减法案PTC提出2024-2032年期间对所有地区、所有核电机组进行全面补贴。IRA 核电PTC具体补贴规则为:基准补贴3美元/MWh,在此基础上若满足雇员工资等要求,基准补贴翻五倍至15美元/MWh,并随通胀调整[12]。同时,PTC补贴随批发电价提升退坡,若批发电价高于25美元/MWh,PTC逐步下降[13],保证核电电量收益+PTC稳定在45美元/MWh左右,若批发电价高于45美元/MWh,PTC退坡至0,核电收益随批发电价自然增长,可见IRA PTC提供了核电的保障性底价。

对于新能源,风电、光伏、储能等均可自由选择投资税收抵免ITC或生产税收抵免PTC,新能源PTC基准补贴为27.5美元/MWh左右,在此基础上,若满足社区要求则补贴上涨10%,若满足新能源设备本地制造要求则再上涨10%,最高可达到近35美元/MWh,同样逐年随通胀调整,整体补贴水平高于核电。新能源PTC并未设置随批发电价退坡机制,因此随批发电价上涨,可获得更高的总收益。

对于气电煤电等传统电源,由于减排诉求,不享受发电补贴。煤电不允许新增、存量机组设置较高环保要求加速退役;气电新增存在一定限制,存量机组暂无系统性环保限制(少部分地区存在区域碳市场,气电需要承担一定碳成本)。

总结而言,目前美国政府对电源类型的偏好为新能源>核电>气电>煤电,当前PTC补贴均规定了10年左右的较长期限,具备一定确定性,但环保等其他政策规则不断调整,政策偏好需要持续跟踪。

图表19:新能源及核电PTC及收益随批发电价变化

资料来源:IRS,中金公司研究部

注:左图新能源、右图核电

科技企业偏好不间断稳定供应,核电>气电>新能源

科技企业与新能源签订虚拟PPA并给予一定溢价,但溢价水平不高。2023年美国新能源PPA多数由科技企业与发电企业双边签订,价格在30~70美元/MWh左右,不同地区价格存在差异。在绿色转型规制较为苛刻的PJM(强制绿证市场),PPA价格达到50~70/MWh,较当地新能源电价溢价约20美元/MWh,约等于PJM区域内REC绿证价格。

可见,科技企业签订的新能源PPA以当地电力市场可获得电价+当地REC绿证价格为锚定价,溢价为当地环境属性隐含价值。美国不同区域绿证价格差异较大,仅PJM所在东北部部分地区存在强制绿证市场,强制绿证价值在10-30美元/MWh,其余自愿绿证市场价值普遍在5美元/MWh左右,因此在多数地区数据中心签订的新能源PPA难以获得高溢价。

随着电力供应趋紧,科技企业离网自备电源模式或将更加普及。若电力供应趋紧,公用事业公司主动提供折扣电价的可能性降低。我们观察到,已有电力公司提出对于大型数据中心征收容量电价(“minimum take”clauses)[14]、分担更多电网升级所需费用、或签订退出惩罚机制,前期网电折扣逐步转向平价或溢价,我们认为这将促使更多用户考虑离网电源,绕过日益增加的过网费和其他系统成本。

除节省过网费考虑外,数据中心自备电源还可绕过ISO/RTO对于新增负荷并网的审批流程。对于某些大型负荷,并网审批流程与电源流程相当,周期或长达3-5年,部分数据中心用户希望通过自备离网电源加快投产周期。目前,多数数据中心/挖矿离网项目仍在协商或建设阶段,核电、气电或为偏好电源类型。

针对科技企业能够为离网核电、气电付多少溢价这一市场焦点问题,我们认为,当前阶段溢价支付意愿或在15-40美元/MWh。理论上,数据中心使用网电的终端电价、发电企业在当地电力市场可以签订的长协批发电价是离网电源买卖双方协商的两个价格支撑位。最终价格不能比长协批发电价低,但也不能比在此基础上网电电价高太多。在支撑位基础上,或可增加一定环境价值、稳定供应价值及提前投产的时间价值。

在实际项目层面,目前AWS和Talen签订核电离网协议,或可作为离网项目溢价水平的参考。供电协议部分,根据Talen披露信息测算10年期固定电价在70~80美元/MWh左右,较核电的PTC保障性底价溢价20~30美元/MWh。

总结而言,科技企业对于新能源的偏好更多是锦上添花,而核电和气电满足其刚需,未来或可收获更高溢价。科技企业对于新能源的偏好主要表现在签订虚拟PPA获得其环境价值,对应溢价5-30美元/MWh,绝大多数情况下溢价在5美元/MWh左右的较低水平。而对于核电、气电,由于发电稳定且出力特性匹配,离网匹配模式或将更加普及。离网可绕过并网审批时间和过网费,因此可能允许更高的溢价空间,我们认为在网电存在折扣情况下离网核电、气电溢价可能在15-30美元/MWh左右,若网电价格未来进一步上涨至趋近当地商业电价,则溢价水平可能达到40美元/MWh以上。

综合电力市场价值捕获能力、政策溢价、科技企业提供溢价可能性三个维度,我们认为受益前景核电>气电>新能源>煤电。

图表20:市场化发电电源类型受益前景讨论

注:盈利能力评估中,我们假设电力市场、政策溢价、科技企业溢价权重2:1:1。

资料来源:中金公司研究部

风险提示

AI、产业回流等用电增长不及预期风险:若美国AI等数字经济发展放缓,导致数据中心、虚拟货币挖矿产能建设不及预期,则用电增长或显著放缓;若新能源、半导体等制造业扩产进度落后、延迟投产,用电增长亦可能放缓。

政策补贴不及预期风险:美国当前对新能源、核电等发电机组的政策支持多来自通胀削减法案框架下的发电补贴,若相关补贴方案调整,我们认为或将影响电力企业盈利能力。

[1]EPRI,Analyzing Artificial Intelligence and Data Center Energy Consumption,2024; FERC, Summer Energy Market and Electric Reliability Assessment, 2024

[2]JLL,North America Data Center Report,2023

[3]低增情景对应ChatGPT之前数据中心资本支出扩张计划;温和增长情景主要考虑当前已明确的扩建计划和规模;高增情景中考虑算力需求持续增长、但能效提升;快速增长情景中考虑算力需求持续增长、但能效提升缓慢

[4]电力市场区域PJM = PJM Interconnection,CAISO = California Independent System Operator, ERCOT = Electricity Reliability Council of Texas, MISO = Midcontinent Independent System Operator,NYISO = New York Independent System Operator, ISO-NE = New England Independent System Operator, SPP = Southwest Power Pool。

[5]EIA,Tracking electricity consumption from U.S. cryptocurrency mining operations

[6]NERC,LTRA 2023

[7]CSIS,Energy Considerations at the Dawn of Strategic Manufacturing,2024

[8]RMI,What a 20 million heat pump commitment means for the US,2023

[9]EPA,Legacy Coal Combustion Residuals Surface Impoundments and CCR Management Units

[10]RFF,US Electricity Markets,2022

[11]均为2022年夏季净装机容量

[12]核电、新能源PTC补贴标准均随通胀进行调整,美国国税局IRS每年根据通胀情况缺电补贴电价调节倍数。

[13]核电PTC = $15/MWh - 0.8 * max(Gross Receipts - $25/MWh, 0)

[14]https://www.datacenterdynamics.com/en/news/duke-energy-introduces-new-rates-for-data-centers-as-electricity-demand-soars/

本文摘自:2024年6月12日已经发布的《美国电力大周期下的投资主线:关注受益于电价上行的市场化发电IPP》

分析员 陈显帆 SAC 执证编号:S0080521050004 SFC CE Ref:BRO897

联系人 王琳 SAC 执证编号:S0080122080313

分析员 杨鑫,CFA 全球研究组长 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

分析员 曾韬 SAC 执证编号:S0080518040001 SFC CE Ref:BRQ196

分析员 陈健恒 全球研究组长 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220

分析员 刘佳妮 SAC 执证编号:S0080520070002 SFC CE Ref:BNJ556

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)