炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年3月,日本央行宣布结束负利率时代,回归正常化利率;美国联邦基金利率的目标区间继续维持在5.25%-5.5%,保持22年来最高点,全球处于高利率环境当中,而国内利率水平持续走低,十年期国债及国开债到期收益率水平分别到达2.30%和2.40%的历史底部区间,与十年期美债利率倒挂明显。

目前,在境外市场进行债务融资的中资非金融企业主要包括中资境外融资SPV、境内房地产企业以及境内地方国有企业,其中地方国有企业以政府融资平台为主。

对于在境外拥有存量债务的中资企业而言,境外再融资成本持续走高,其在境内发行债券置换境外高成本债务能够显著节约融资成本,进而推动经营指标改善。目前这种模式是否已有值得普遍推广的做法,我们根据已有案例情况分析如下:

哪些企业在发行境内债偿还境外债务

我们统计了2020年至今国内信用类公司债券发行数据,目前有三类中资非金融企业曾在境内发行债券偿还境外有息债务(含境外债),分别是境外中资企业(通常为熊猫债发行主体)、房地产企业以及地方国有企业。

1

境外中资企业

境外中资企业主要为注册地在境外,但业务开展主要在境内的中央或地方国有企业(红筹企业)。该类企业由于注册地在境外,境外债务融资往往较多,特别是红筹企业,其在境外设立之初主要是为便利在境外市场融资,作为外汇债务发债实体,在中国债券市场注册熊猫债并偿还境外债的实际需求也较大,因而该类熊猫债通常用途为偿还境外金融机构借款或境外债券,特别是在中美利差倒挂背景下,人民币债券融资成本优势凸显,在中国市场发行债券并用于偿还境外债务,更具有经济性。下表为部分案例:

2023年至今,受益于境内较低的融资成本及不断完善的熊猫债配套机制,境外中资企业在境内发行熊猫债形成热潮,带动2023年全年熊猫债发行量井喷发展,2024年1-4月熊猫债发行规模亦达到600亿元,与2020-2022年熊猫债发行量基本持平,预计2024年全年熊猫债发行量有望超过上一年度。

2

房地产企业

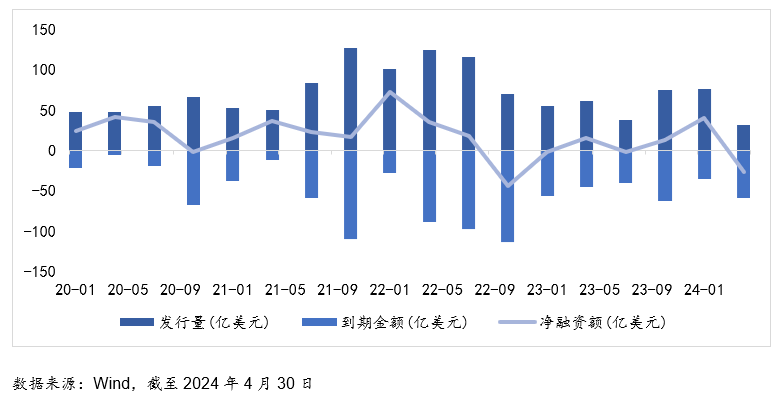

从2020年至今房地产企业境外债融资情况来看,地产企业净融资额从2021年2季度开始便进入负值区间,且呈现出逐步扩大的态势,直到2023年4季度,地产企业净融资额才短暂进入正值区间,而后再度落入负值区间。

地产企业境外债券融资受房地产行业监管政策、行业景气度以及融资环境等因素综合影响,基本呈现发行量持续萎缩态势。地产企业发行人不得不通过其他渠道筹集资金以偿还存续的境外债券,因而,呈现出净融资额持续为负的态势。

2022年,在人民银行的支持和指导下,交易商协会持续推进和扩大“第二支箭”,支持包括房地产企业在内的民营企业发行债务融资工具,金辉集团、龙湖、新城控股、碧桂园、卓越商业、新湖中宝、中骏集团等民营房地产企业先后发行债务融资工具,并用于购回、偿还发行人、发行人子公司、发行人股东或者发行人股东合并范围内其他公司境外债务(包括境外美元债)等。

这类主体发行背景主要是支持房地产企业合理融资,降低境外债高息压力,有效压降境内外综合融资成本;与此同时,还可以通过支持境外债券兑付,避免因触发交叉违约条款而导致境内债券本金或利息提前到期,减少地产企业债券集中到期兑付压力。

3

地方国有企业

从2020年至今地方国企发行人境外债融资情况来看,地方国企净融资额持续收窄。2023年以来,地方国企境外债发行量较2021及2022年度下降明显,净融资额多次收窄至负值区间,地方国企境外债到期不续作的情况逐渐增多,主要通过其他融资渠道(境内债券、金融机构借款等)对境外债券进行置换。

地方国企发行境内债券来偿还境外债务的案例还不多见,但银行间及交易所市场均有案例,这类主体主要发行境内债券用于偿还境外债本金或利息,且前述拟偿还的境外债募集资金用途一般都已通过结汇、放贷或者股权投资等形式回流至境内使用,并在购汇偿还时已征求所在地外管部门意见。但该类地方国企主体通常须满足地方政府债务管理及新增融资等相关要求,申请借新还旧以外的用途,即募集资金用于偿还公司一般有息债务等。

目前发行境内债偿还境外债有什么障碍

人民银行、国家金监局于2024年1月联合发布的《关于做好经营性物业贷款管理的通知》明确,“对规范经营、发展前景良好的房地产开发企业,全国性商业银行在风险可控、商业可持续基础上,可发放经营性物业贷款用于偿还该企业及其集团控股公司(含并表子公司)存量房地产领域相关贷款和公开市场债券”。即明确支持通过经营贷置换境内外债券的做法。从交易所和银行间债券市场来看,规则层面并未明确规定不允许通过发行信用类债券偿还境外债务,在债权债务关系真实、协议有效,且符合跨境资金管理的前提下,均可以支持偿还上述债务。

但在实操层面来看,能否发行境内债并用于偿还境外债务主要需要考量以下两点问题:

1

是否能新增债券融资

上述三类主体能否在境内发行债券用于偿还境外债务,首先要看该企业在境内债券监管政策下是否符合新增发行的条件。

对于境外中资发行主体而言,本身产业属性相对较强,在符合监管规则的情况下,新增债券融资的可能性较高。对于房地产企业而言,前期监管已多次发声积极满足包括房地产企业在内的民营企业合理融资需求,房地产行业新增债券融资额度的概率亦较高。而对于地方国企主体而言,除满足债券监管规则要求的情形以外,还需要符合地方政府债务管理的相关规定,可以新增债券融资额度的地方国企(主要为城投企业)相对有限。

2

是否涉及资金出入境

通过发行境内债券偿还境外债务,操作层面很重要的问题是解决资金出入境,即将境内债券募集资金汇出境外,并用于偿还境外债务或用于境外生产性支出等。一般会要求在募集说明书中补充约定若募集资金用于偿还境外债,募集资金的使用将严格遵守国家关于跨境资金管理的有关规定。

特别是在目前人民币兑美元汇率持续走低的背景下,如出现较多发行人购汇并在境外使用,势必会导致人民币贬值压力进一步抬升。因而,虽然发行人民币债券置换成本较高的境外债务的有一定合理性及必要性,但为了配合维持人民币汇率基本稳定,监管层面对涉及资金出境使用的债券项目会有一定的审慎考虑,特别是针对资金出境需求较大的债券项目,上述涉及到与债券主管机构、人民银行、外管局等多部门的沟通会商。而随着人民币汇率趋向稳定,涉及到资金出境使用的债券项目审批上可能会有一定程度的调整。

偿还境外债是否会成为新趋势

整体来看,不论是上述哪类主体,在境内市场发行债券并将募集资金用于偿还境外债券没有明确的规则限制,实操层面也没有明显障碍。

房地产企业得益于第二支箭的政策助力,在2022-2023年发行了一系列债务融资工具用于偿还境外债券,支持房地产企业合理融资需求,但进入2024年以来,该类地产企业发行量明显减少,主要也是受当前房地产企业再融资环境的影响。

地方国企受限于地方政府性债务管理规定,在境内市场新增债券融资的难度明显加大,基本维持现有的借新还旧格局;同时,现在地方国企面临的主要矛盾是新增额度问题,在可以获取新增额度的前提下,才能考虑以低成本的境内债置换高成本的境外债务。

在境内融资成本持续较低、人民币国际化不断推进的背景下,除境外中资企业发行熊猫债外,越来越多纯外资主体有望进入中国债券市场融资。我们前期关注到凯德商用财资、奔驰、大众、宝马等外资熊猫债发行人已经在境内市场发行人民币债券,当然,短期内红筹主体在中国市场发行熊猫债仍会占据主要地位。

我们预计,未来一段时间,境外中资企业仍是发行境内债置换境外债的主力军;同时,部分国有企业在可以新增债券融资额度的前提下,也可以尝试在境内市场注册信用类公司债券用于偿还境外债务,达到降低融资成本的效果,助力地方政府债务化解。

(全文结束)

感谢各位的关注与支持,期待多多交流!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)