炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金策略

Abstract

摘要

在春节假期开盘的短短三个交易日里,虽然内无南向资金驰援,外有美债利率和美股扰动,但港股市场仍然能够实现强劲上涨。那么,这一“逆势”强劲表现是因为什么特别因素出现了变化?以及更重要的是,这一反弹行情能否延续?

首先,与春节假期消费密切相关的板块是上涨主力,例如纺织与服装、酒店与餐饮、传媒、以及食品零售等涨幅都超过8%。其次,对后续更多利好政策出台的预期、包括进一步降息的期待可能是另一个因素。第三,目前仍然较高的风险溢价以及低迷的估值不仅使得港股能够抵御一定的外部扰动,而且在一定的积极催化剂下也为市场反弹提供了可能。

不过,当前的反弹也依然存在一定变数:1)美联储降息预期降温推动美债利率上行,后续可能依然存在变数和扰动;2)EPFR监测的数据显示,海外主动型基金尚未出现回流;3)春节期间从表面上较为强劲的消费修复也存在一定结构性差异和量增价减的情形。当前反弹行情能够持续的核心依然是对症且强力的财政政策。

往前看,2月MLF和LPR是否调降、3月初两会的政策信号、2月22日FOMC会议纪要均是值得关注的重点窗口。在当前市场环境下,我们建议投资者短期关注“政策托底预期”带来的反弹机会,但中期看除非财政和地产有实质且大规模政策兑现,高分红和“哑铃”配置策略仍将有效。

Text

正文

港股能否延续“春节攻势”?

市场走势回顾

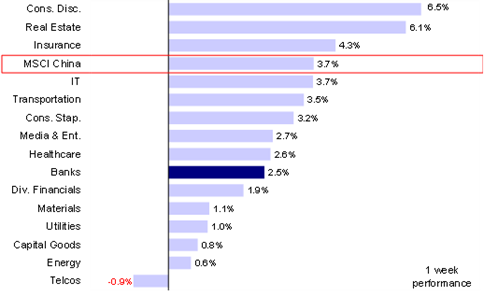

在春节假期开盘的短短三个交易日里,虽然有美债利率上行带来的扰动,港股市场依然强劲的表现出乎多数投资者的意料。主要指数中,恒生科技指数领涨6.9%,恒生国企、恒生指数和MSCI中国指数也分别上涨4.8%、3.8%和3.7%。板块方面,可选消费和房地产板块上周分别上涨6.5%和6.1%,电信板块表现落后,下跌0.9%。

图表:MSCI中国指数上周上涨3.7%,可选消费和房地产板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望

虽然内无南向资金驰援,外有美债利率和美股扰动,但港股市场仍然能够实现强劲上涨,的确有些意外,毕竟港股向来对国内外各种扰动都高度敏感。那么,这一“逆势”强劲表现是因为什么特别因素出现了变化?以及更重要的是,这一反弹行情能否延续?

首先,通过观察市场反弹的驱动力后,不难发现,与春节假期消费密切相关的板块是上涨主力,例如纺织与服装、酒店与餐饮、传媒、以及食品零售等涨幅都超过8%。旅游、餐饮和票房等服务消费行业均在春节假期中表现强劲。据交运部统计,除夕至大年初六民航日均旅客量216万人次,较2019同期提升20%;票价上,除夕至大年初六国内/国际平均票价分别较2019同期提升20%/8%。餐饮方面,美团统计春节假期前5天,全国多人堂食套餐订单量较2023年同期增长161%。电影消费亦十分火热,截至2月17日,2024春节档全国总票房突破80亿元人民币,创中国影史春节档票房新高。

图表:预计今年春运出行量创出历史新高

资料来源:交通运输部,中金公司研究部

注:“0”代表大年初一

其次,对后续更多利好政策出台的预期、包括进一步降息的期待可能是另一个因素。春节前潘行长降准时的暗示[1]以及1月通胀数据进一步走低都使得市场对节后可能降息的预期升温(MLF和LPR分别在2月18日和2月20日)。进一步降息存在必要性,相比降准可以有效降低实际融资成本。上个月降息意外缺席一定程度上直接导致了市场的抛售,因此投资者对即将到来的潜在降息抱有很高的期望。如果预期能否兑现,我们认为市场当前的反弹行情仍将存在一定动力。另外,监管层面的一些积极变化也催生了乐观的市场情绪。

第三,正如我们多次指出的,目前仍然较高的风险溢价以及低迷的估值不仅使得港股能够抵御一定的外部扰动,而且在一定的积极催化剂下也为市场反弹提供了可能。

图表:1月金融数据表现好于预期

资料来源:FactSet,中金公司研究部

不过,当前的反弹也依然存在一定变数:1)美联储降息预期降温推动美债利率上行,后续可能依然存在变数和扰动;2)EPFR监测的数据显示,海外主动型基金(观察海外资金实际动向更准确的指标)尚未出现回流;3)春节期间从表面上较为强劲的消费修复也存在一定结构性差异和量增价减的情形,例如人均旅游消费,人均免税消费金额均较去年同期有不同程度下滑,日常消费中四线以下地区消费同比增速最快,不同地区间人均旅游支出也存在明显差异等等。更何况,服务消费只占到整体经济的20%。因此,后续整体增长的修复依然需要更多切实证据和政策支持。我们依然认为,当前反弹行情能够持续的核心依然是对症且强力的财政政策,这也是有效解决作为中国增长短期所面临主要挑战的信用收缩问题的关键所在。

图表:降息路径不确定性犹存,10年期美债利率依然在4%左右徘徊

资料来源:Bloomberg,中金公司研究部

图表:1月中国CPI同比创2009年以来最低值

资料来源:Bloomberg,中金公司研究部

图表:海外主动型基金过去33周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

往前看,2月MLF和LPR是否调降、3月初两会的政策信号、2月22日FOMC会议纪要均是值得关注的重点窗口。在当前市场环境下,我们建议投资者短期关注“政策托底预期”带来的反弹机会,但中期看除非财政和地产有实质且大规模政策兑现,高分红和“哑铃”配置策略仍将有效。

具体来看,支撑我们上述观点的主要逻辑和上周需要关注的变化主要包括:

1) 美国1月CPI大幅超预期。具体来看,1月CPI环比增长0.31%,市场一致预期为增长0.2%;同比增长3.09%,市场一致预期为增长2.9%。核心CPI环比增长0.39%,市场一致预期为增长0.3%;同比增长3.86%,市场一致预期为增长3.7%。本次超预期的差异主要在:1)整体通胀中对能源和食品价格低估;2)核心通胀中房租不降反升,其他服务型价格如医疗、酒店和机票价格也普遍较高。本次数据全面超预期给美联储和市场更多理由相信3月降息太早。

2) 1月美国零售大幅低于预期。1月零售环比回落0.8%,低于预期的-0.2%和前值0.6%;除机动车外的零售环比回落0.6%,低于预期的0.2%和前值0.4%。如果看12-1月两个月核心消费的平均增速依然为正,但1月超预期降温有助于对冲通胀超预期的压力。

3) MSCI于2月13日公布了其所有指数的2024年2月季度指数审议结果。具体来看,MSCI中国指数纳入5只成分股。其中,港股纳入1只,为巨子生物。A股新纳入4只,分别为美的集团、三星医疗、招商公路和华大智造。与此同时,MSCI中国指数剔除66只成分股。其中,剔除14只港股(包括中国软件国际、光大环境和三生制药)、48只A股(包括顺络电子、上海石化、华西证券)和4只中概股(分别为欢聚、大全新能源、微博和陆金所控股)。调整后,MSCI中国指数成份股数量从765只减少至704只(A股519只,权重17.2%;港股168只,权重73.5%;中概股14只,权重9.0%;B股3只,权重0.3%)。

4) 恒生指数公司2月16日公布了2023年4季度调整结果,恒生国企指数新增中国联通,剔除中升集团控股;恒生科技指数新增同程旅行,剔除万国数据;恒生综合指数成分股由518只减少至 514 只,新增山高控股、世茂集团和瑞浦兰钧等25只股票,剔除粤丰环保、极兔速递和锅圈食品等29只股票。

配置建议

政策托底有望推动市场短期反弹,投资者可以采取“捡便宜”策略。不过,在更多利好性政策兑现前,我们认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是核心关注的三条主线。

重点关注事件

2月18日和2月20日分别公布中国MLF和LPR利率;3月初召开全国两会。

[1] https://news.cnstock.com/news,yw-202401-5182066.htm

责任编辑:冯体炜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)