炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:港湾商业观察

《港湾商业观察》施子夫 王璐(金麒麟分析师)

日前,冲刺上交所主板的上海生生医药冷链科技股份有限公司(以下简称,上海生生)针对审核问询函进行了回复。

值得关注的是,上海生生有数十家的关联交易方,都与部分高管密切相关。与此同时,上海生生应收账款周转率和存货周转率还远弱同行,加上毛利率持续下行的态势,都意味着公司遇到一定挑战。

资料显示,上海生生是专业的生物医药冷链服务商,凭借自主研发生产的VIP保温箱、PCM冰排等冷链装备,结合专业的冷藏车、液氮罐等装备,为临床试验用药品、生物样本、医疗器械、商业成品药等各类生物医药产品提供安全、专业、高效的门到门冷链服务。

01

23家关联方,与董事及监事密切相关

上海生生在北京、广州等城市设有超40个区域冷链操作中心,服务网络覆盖全国99%的地级市。同时,公司在美国、比利时、澳大利亚设有3家海外子公司,协同合作伙伴资源覆盖全球超50个国家,助力中国医药企业全球化。

在回复审核问询函时,上海生生表示,公司报告期内共计向23家关联方提供冷链物流等服务,除去已收购为控股子公司的迈迪朗杰外,基本均为生物医药行业内知名企业,其中19家关联方为公司董事吕东担任董事或公司曾任监事陈海刚担任董事的企业,吕东和陈海刚分别是公司外部投资人闰恒投资委派的董事和外部历史投资人杏泽投资委派的监事。外部投资人在生物医药领域布局的投资项目较多,而发行人也为众多生物医药企业提供冷链服务,因此关联方和公司客户产生较多重合。

报告期单期关联销售收入超过100.00万元的关联方共有四家,占各期关联销售总额的87.37%、82.57%、82.14%和63.65%。

经核查,保荐机构、发行人律师、发行人申报会计师认为:发行人向多个关联方提供冷链物流相关服务均系出于正常业务需要产生的交易,符合发行人作为业界领先医药冷链服务商的经营特征,交易具有必要性和合理性;发行人向多个关联方提供冷链物流服务相关服务按一般的商业条款开展,定价在市场化原则下,综合考虑了服务的复杂程度、客户合作深度、销售策略、运营成本、不同客户的定制化要求等多种因素经商业谈判确定,不同客户价格波动属正常现象,交易价格公允,不存在利益输送。

02

增收不增利,毛利率持续下滑

上海生生的招股书停留在2023年6月末。财务数据显示,2020年-2022年(报告期内),公司分别实现营业收入2.69亿元、5.25亿元和6.34亿元,其中2021年度、2022年度营业收入同比分别增长95.23%和20.92%,呈持续增长的态势。

报告期内,公司实现净利润分别为4969.11万元、8645.15万元和7865.82万元,2021年度、2022年度净利润同比分别增长73.98%和-9.01%,其中2022年净利润略有下降的原因主要系2021年公司处置泰锟医药股权产生的投资收益1306.81万元。

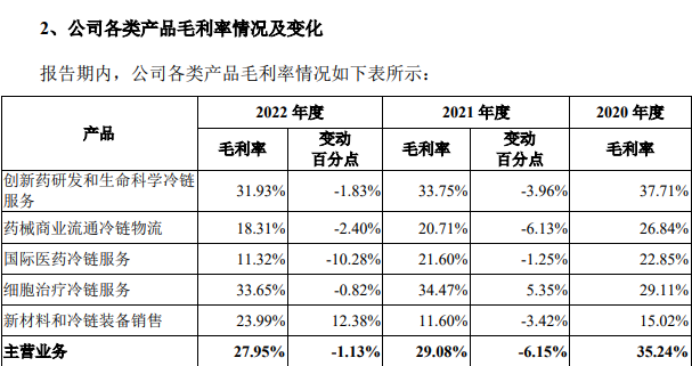

在营收及净利润陷入“增收不增利”的同时,上海生生的毛利率也持续下行。2020年至2022年,公司主营业务毛利率分别为35.24%、29.08%、27.95%。

公司解释,2021年毛利率出现一定下降,主要原因系公司业务结构变动,毛利率较低的药械商业流通冷链物流和新材料和冷链装备销售业务以及尚处于业务拓展阶段的国际医药冷链服务收入增长较快,占总收入的比重上升。2022年毛利率小幅下降,主要系公司药械商业流通冷链物流和国际医药冷链服务业务处于快速拓展阶段,初始投入成本较高,导致毛利率降低。此外,受外部环境影响业务增长有所放缓,同时公司人员、车辆流通受阻,营业成本提升,进而导致毛利率降低。

如果细看上海生生各类产品毛利率表现的话,也同样惨不忍睹。在其毛利贡献中,创新药研发和生命科学冷链服务占比79.54%,药械商业流通冷链物流占比9.73%。报告期内,创新药研发和生命科学冷链服务毛利率分别为37.71%、33.75%和31.93%;药械商业流通冷链物流毛利率分别为26.84%、20.71%和18.31%。

有市场人士认为,核心产品毛利率如果连年持续下行,意味着公司的盈利能力及竞争力遭遇到巨大挑战,即便得以上市成功,但如何提升盈利能力也决定了公司未来能否走得更远。

此外,报告期各期,上海生生应收账款账面余额分别为7438.30万元、1.31亿元和1.74亿元,占公司营业收入的比例分别为27.68%、25.01%和27.40%。同一时期,公司的信用减值损失为应收账款坏账损失、其他应收款坏账损失,其金额分别为-153.44万元、16.07万元与-144.41万元。

公司表示,重视应收账款管理工作,销售回款情况良好,应收账款规模增长符合公司业务发展的实际情况。

03

应收账款及存货周转率远弱同行

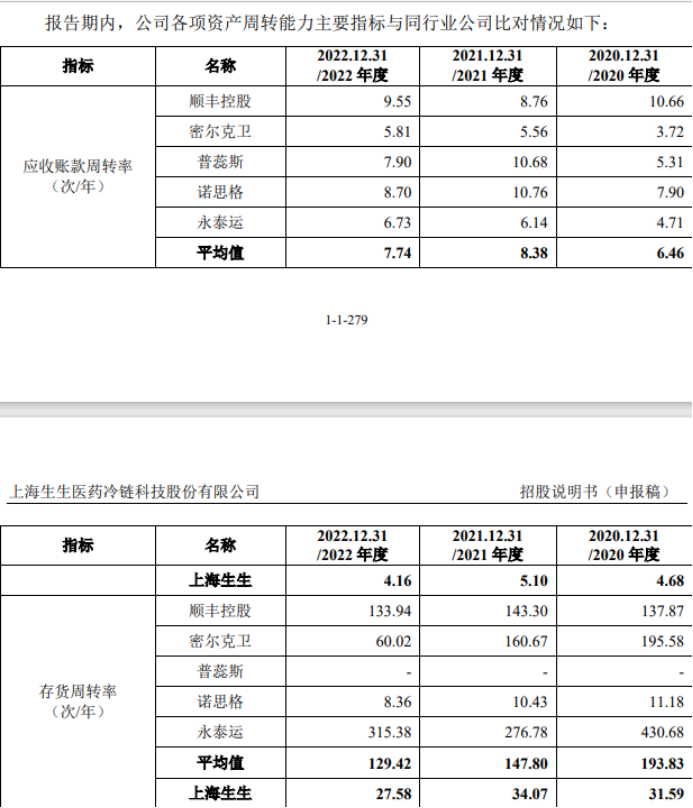

与此同时,在应收账款周转率方面,上海生生则难言乐观。报告期内,公司应收账款周转率分别为4.68次/年、5.10次/年、4.16次/年,公司存货周转率分别为31.59次/年、34.07次/年和27.58次/年。

不难看出,2022年上海生生应收账款周转率创下三年来新低,存货周转率也同样如此。公司则认为应收账款周转率整体平稳,2022年存货周转率下降原因系外部环境影响,冷链装备的生产和对外销售订单的交付进度有所放缓。

特别需要注意的是,无论是应收账款周转率,还是存货周转率,上海生生都大幅弱于同行业可比公司平均值。

上海生生对此解释,公司的应收账款周转率低于同行业可比上市公司平均值,主要原因为业务模式存在差异,公司的客户基本系存在对账周期的B端医药客户,且定制化服务的收费标准和结算逻辑较为复杂。因而对账周期较长,应收账款周转率相对较低。

公司的存货周转率低于同行业可比上市公司平均值。因业务结构和业务模式有所不同,报告期内同行业可比上市公司存货周转率差异较大。公司的新材料和冷链装备销售业务为真空绝热板、VIP保温箱、PCM冰排等冷链装备的生产制造,因此存在一定存货,而密尔克卫、顺丰控股、永泰运并无相关业务,因此公司的存货周转率较密尔克卫、顺丰控股、永泰运更低。普蕊斯和诺思格主营业务分别为SMO业务和临床CRO服务,普蕊斯在报告期内不存在存货,诺思格存货主要为劳务成本/合同履约成本,存货周转率与公司不存在可比性。

合规环节,据招股书披露,截至报告期期末,公司自有车辆数量为324辆,报告期各期公司客车违规载货、车辆违反限行政策等原因产生的交通违章及处罚等支出合计分别为31.41万元、39.57万元、51.06万元。

同时,报告期内公司及其子公司受到4起行政处罚,分别是消防处罚、道路运输处罚、市场监督管理处罚和税务处罚。

显而易见,至少通过车辆违规处罚金额来看,这三年上海生生明显没足够重视。(港湾财经出品)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)