炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《神奇的地球家园》一书中“丰富的矿藏”章节,讲述了下面这则故事:

中国江西赣州大余县,是全球著名的“钨都”,这里有四百多处星罗棋布的钨矿点。鸦片战争后,德国人曾在这里首先发现了钨,当时只花500元就秘密地收买了矿权。爱国民众发现后,纷纷起来保矿、护矿。经多方交涉,终于在1908年以1,000元收回矿权,并集资开采。这便是赣南最早的钨矿开发业。

原来,赣南不仅有名扬海外的脐橙,还是我国钨业的发祥地。

赣州海盛钨业股份有限公司(简称“海盛钨业”或“发行人”)即为当地借助地理资源优势发展起来的企业之一,主要产品包括碳化钨、钨条、硬质合金及钨粉等。

海盛钨业2006年成立,2021年12月完成股改,2023年6月向深交所创业板提交IPO申报材料拟募资4亿元,保荐机构为民生证券,审计机构为中审亚太会计师事务所。

值得一提的是,在报告期的第一年末,海盛钨业的公积金覆盖率竟然为0,即没有给331名员工任何一位缴纳住房公积金。

这对一家已经成立十余年、作为国内16家商务部特批的“钨出口国营贸易企业”之一的成熟企业来说,无论是人文关怀觉悟还是法律规范意识,都显得十分淡薄。

虽然IPO企业尤其是劳动密集型的民营企业,一般都会存在未足额缴纳、未全员缴纳等问题,但如海盛钨业这样公积金覆盖为0的情况却颇为罕见。

当然,这并不是决定企业是否能够顺利过会的唯一因素,监管部门通常会结合企业财务状况、企业自身合法合规情况等综合判断。

比如,海盛钨业就存在靠多个异常客户推高业绩、产品竞争力较弱、募资项目设计合理性存疑等需要重点关注的问题。

一、初创贸易商、关联方等异常客户帮忙,发行人收入增速大幅超越同行

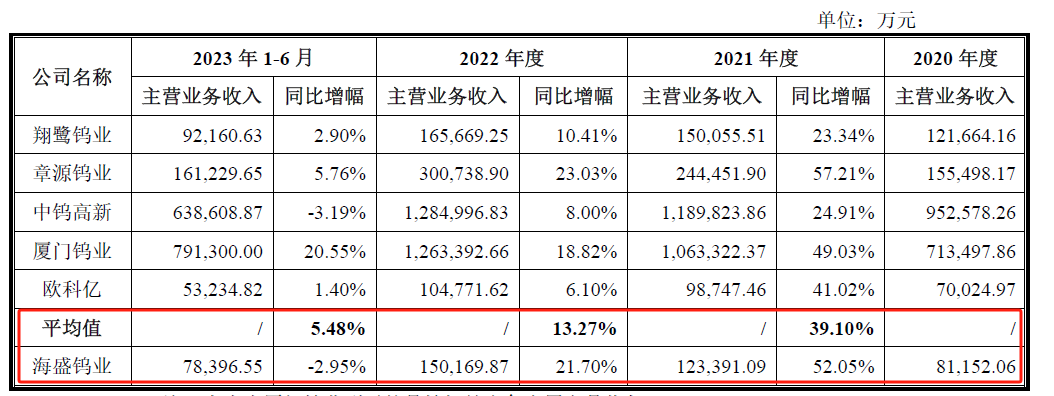

报告期内(2020年、2021年、2022年、2023年1-6月)发行人主营业务收入分别为8.12亿元、12.34亿元、15.02亿元、7.84亿元,其中2021年、2022年增速为52.05%、21.70%,大幅超越可比公司增速均值,在同行中表现突出。详见下图。

对此发行人表示,凭借优良的产品品质、较高的产品性价比,客户黏性较强,从而增速高于同行。

发行人以“客户黏性较强”来解释“增速高于同行”,事实果真如此吗?

1.前五客户变动大,初创贸易商夺头魁

在发行人碳化钨、硬质合金、钨条和钨粉四类主要产品中,碳化钨收入及毛利占比在40%左右,被视为传统优势产品。

然而,碳化钨产品各期前五大客户变动频繁,报告期内合计达11家,连第一大客户都年年易主。其中2020年第一大客户蓬莱市超硬复合材料有限公司,在之后期间“榜上无名”,发行人向其销售金额由3,268.58万元逐年减少至2023年上半年的1,057.85万元,原因未知。

单从这一点来看,发行人关于“客户黏性较强”的描述根本站不住脚。

更需注意的是,2023年1-6月的第一大客户成都恒达瑞商贸有限公司(下称“成都恒达瑞”)是一家年轻的贸易公司,2020年9月成立,2021年便成为发行人在西南地区拓展业务的主要贸易商,2022年进入碳化钨前五客户。

报告期内发行人对其实现的销售金额分别为0万元、1,489.74万元、4,484.66万元及3,808.00万元,占成都恒达瑞同类产品采购金额比例约85%。

对于双方堪称神速的合作进展,发行人称,成都恒达瑞的实控人配偶张勇,曾在中钨高新(000657.SZ)的子公司自贡硬质合金有限责任公司工作,主要从事硬质合金相关技术和研发,担任主管职务,在西南地区积累了大量的硬质合金厂商客户资源。

基于上述资源张勇夫妇创立成都恒达瑞,恰逢发行人拟进一步开拓并深耕西南地区市场,经同行介绍,双方于2021年开始合作。

看来张勇非同一般,在专研技术时还有精力积累客户资源;在发行人自身对市场开拓不理想时,却能凭借发行人的产品,使成都恒瑞达成立次年即成为下游客户的主要供应商;在2023年3月更是将成都恒瑞达的注册资本由200万元变更为3,000万元。

虽然有企业认为注册资金会使客户对公司实力的认识产生影响,注册资金高,对公司承揽业务有利,但成都恒瑞达的注册资本已超过自身大部分的主要客户,且似乎与目前贸易企业大力实施的“轻资产运营方式”不是同一个理念。

在成都恒瑞达销售金额80%以上的六家主要客户中,仅成都邦普切削刀具股份有限公司(下称“邦普刀具”)注册资本高于成都恒瑞达。邦普刀具曾在新三板挂牌,据其以往公告,2013年至2018年(2019年报供应商未显名)向邦普刀具提供碳化钨的第一大供应商十分稳定,系一家成都本地公司,每年采购金额大约一、两千万。

令人疑惑的是,成都恒瑞达为什么能用发行人的产品,在三年内替代邦普刀具原有碳化钨供应商30%的份额呢?若按上述采购金额测算,则约为600万元。但是,报告期内邦普刀具与发行人存在直接交易,向发行人采购少量硬质合金及碳化钨产品19.52万元、174.43万元、153.95万元及48.95万元。

既然可以直接合作,为何还要通过一家新成立的贸易公司间接采购呢?

还有一个矛盾之处是,2023年1-6月发行人向成都恒瑞达销售金额3,808.00万元,已超过整个境内华南地区,但招股书披露的按区域划分主营收入,却不见西南地区。详见下图。

2.对关联方客户的销售价格高

2020年11月,京瓷集团(即京瓷株式会社)向发行人增资631.0687万元注册资本,同时创始股东郑风华、谢远乐分别将其持有的发行人2%股权转让给京瓷集团。京瓷集团合计获得了10%的股权,谢远乐为其让出了第三大股东的位置。

这是发行人首次引入外部投资者,但与京瓷集团的合作并非第一次。在这之前,京瓷集团既是发行人的主要客户,又是发行人的投资伙伴。

招股书显示,京瓷集团1959年创立于日本京都,目前已在日本上市,其业务范围涵盖电子元器件、半导体零部件、通信设备、精密陶瓷零部件等多个领域。

发行人2012年开始与京瓷集团进行业务往来,后续进入京瓷集团供应链,向其供应碳化钨、硬质合金等其生产数控刀片所需的上游产品;2015年1月,发行人与京瓷集团共同出资设立京瓷精密工具(赣州)有限公司(下称“赣州京瓷”),持股比例分别为25.00%、75%。赣州京瓷主营产品为硬质合金刀具、陶瓷刀具等。

报告期内,发行人对赣州京瓷的销售金额分别为3,087.81万元、5,491.08万元、3,605.23万元、1,432.07万元,以硬质合金及合金粉为主。2020年至2022年,发行人对其硬质合金销售金额占该类产品总收入比例分别为6.86%、8.05%、5.70%。

可见,在京瓷集团入股发行人的前后,发行人与赣州京瓷的交易金额显著提升。与之不同的是,报告期内始终在发行人硬质合金产品前五大客户之列的ILJIN、常州市连海合金工具有限公司两家客户,2021年的销售金额与2020年相比均呈下降趋势。

实际上,发行人无论是对京瓷集团的销售,还是对赣州京瓷的销售,产品销售价格都高于整体平均售价。

发行人对此解释,向京瓷集团销售碳化钨的价格高于同期产品价格,系因汇率变动、APT市场价格参考相对较高的中国离岸价格指标等导致;向赣州京瓷销售的棒材类硬质合金、刀片合金价格较高,主要系京瓷集团约定了较为严苛的指标要求。

诚然,鉴于我国拥有全球最丰富的钨矿资源、境外钨资源相对匮乏,钨资源出口销售价格高于国内交易价格,存在一定合理性。但对同样是内销的赣州京瓷来说,发行人上述原因较为牵强。

所谓的严苛指标如下:

如上图所示,除了“包装”这一项可能需要额外少量成本,其他项目与京瓷集团是否有特别要求,其实关系不大,反而可以说是产品合格的基本要求。换言之,京瓷集团的“高要求”并没有对产品核心竞争力产生影响。

据问询回复,发行人硬质合金产品的性能与同行业公司水平相当,且对报告期内产品价格差异不大(详见下图),这一定程度上说明市场对行业内现有产品的价值反馈基本相同。但发行人却以高价向关联方出售,十分蹊跷。

3.客户曾向发行人提供借款,两个“矢野”客户之间是否存在未披露的关联关系?

报告期各期,发行人实现境外销售收入27,584.09万元、42,532.11万元、57,102.13万元和29,926.41万元,占比为33.99%、34.47%、38.03%、38.17%,比例逐渐提高,且显著高于可比公司。详见下图。

发行人称,主要是由于其钨条产品境外销售比重较高所致,报告期内在40%以上,2022年高达52.07%。

招股书显示,报告期内日本企业YANOMETALSCO.,LTD为发行人钨条产品第一大客户,同时也稳居整体营业收入第一大客户的宝座。发行人对其销售钨条收入分别为4,756.83万元、9,124.41万元、13,676.52万元、5,137.08万元,增幅较大,占YANO同类产品采购金额比例为73%-85%。

然而,这位大客户,可能参与了发行人与创始股东之间高息借款的关联交易。

因生产经营等需求,2020年初发行人向股东曾庆宁(亦为实控人)、谢远乐和郑风华拆借资金余额合计3,305万元,报告期内新增2,300万元,总计5,605万元。截至2022年12月31日上述关联方资金拆借已清理完毕,但是发行人按照7.83%的高利率偿还利息却值得予以关注。

而且,上述股东向发行人拆入资金的主要来源有80%以上系向其亲友个人借款取得:

这就显得十分不合常理了。如果创始股东自身资金充裕,为支持企业发展给与期限宽松的资金拆借无可厚非,但连股东都要向他人先借款,而且借款利率与发行人融资租赁实际利率较为接近,为何多此一举呢?

更可疑的是,实控人曾庆宁向亲友借款的对手方中,发行人客户上海新矢野贸易有限公司实控人严某赫然在列。发行人按约向曾庆宁偿付本金利息后,曾庆宁按约向严某偿付本金利息。

而发行人第一大客户YANOMETALS CO.,LTD的实控人为矢野和义,同样都是发行人客户,同样都有“矢野”,两者背后是否存在关联关系呢?

二、产品竞争力不足,IPO申报前夕突击购买专利或为凑数

1.产品毛利率显著低于可比公司均值

报告期内,发行人主营业务毛利率分别为10.61%、10.74%、9.14%和9.85%,同行业可比公司平均值分别为19.66%、20.6%、19.97%、16.71%,显著低于可比公司。

作为国家第一批工信部公告的符合《钨、锡、锑行业准入条件》的企业,作为国内16家商务部特批“钨出口国营贸易企业”之一,发行人的毛利率却与同行存在较大差距。

具体到产品,不仅收入最高的碳化钨毛利率低于可比公司,被发行人视为未来利润成长点的硬质合金毛利率同样不及同行。

发行人毛利率较低,若行业发动价格战,可能会无法承受;再者,发行人利润空间受到压缩,销售费用、研发投入等方面会显得“小气”,详见下文分析。

2.销售佣金比例高,销售严重依赖外部居间商

报告期各期,发行人前五大客户销售金额占比为23.83%、24.41%、24.24%和23.05%,集中度较低。除了上文提到其碳化钨产品前五客户多达11家,其他主要产品也有8、9家。

通常这意味着市场竞争激烈,市场上的客户资源较为分散,企业需要投入更多的资源来开发和维护客户关系。

然而,发行人的销售人员数量在公司垫底,报告期内销售费用率为分别为1.05%、0.96%、0.76%和0.70%,低于同行业可比公司平均水平。

销售费用明细中,销售佣金占比在50%左右,约为职工薪酬的两倍,系发行人为拓展境外市场及境内部分零散硬质合金客户而向居间商支付的报酬。虽然可比公司中钨高新与厦门钨业销售费用也存在类似性质费用,但其比例较低,不到10%。

现如今,销售人员的重要性不容忽视,甚至是企业的表外资源之一。发行人不培养内部销售团队能力,简单粗暴主要依靠外部服务商拓展客户,可能在合规性合法性方面存在风险,也可能有更多不可控因素。

3.申报IPO之前集中突击购买多项发明专利,疑为凑数

发行人报告期内研发费用率分别为4.04%、3.49%、3.37%、3.40%,保住了作为高新技术企业的颜面,其实比例不算高。

2020年至2022年,发行人计入研发费用的研发项目共计55项。2023年6月首次披露的招股书显示,上述期间内发行人原始取得的发明专利仅有1项,离最近一次原始取得年份相隔7年之久。

可能有些发明专利已申请暂未获得授权,但发行人似乎等不及。2022年下半年,发行人分别找大学、个人、企业共购买7项发明专利。

不解的是,发行人批量购买的这些专利,目前并未实际应用于其研发和生产等经营活动过程中。

发行人称,集中购买专利是为了应对原材料供应风险以及着手未来市场布局。

可发行人不是一直都没有钨矿资源吗?为何在申报IPO之前突然有这些考量呢?

而且,发行人曾信誓旦旦地表示,原材料钨精矿的主要供应商均为拥有上游钨矿资源和渠道资源的知名企业,且均出具说明与发行人具有长期合作意向,可以保障发行人原材料供应稳定;另外由于钨精矿、APT等上游原材料系大宗商品,市场上存在大量的贸易商可供选择。

既然对原材料供应稳定性如此放心,又何以特意购买专利应对相关风险?

看来,这些专利很有可能是买来“撑门面”的。虽然发明专利的数量多少,并不能完全代表企业的技术实力或者创新能力,但对申报创业板的发行人而言,提交材料时只有4项发明专利且年份间隔久远,着实说不过去。

4.产业链话语权较弱、经营性现金流报告期内均为负数

报告期各期末,发行人流动资产占总资产比例约为76%,其中应收票据及应收账款占比平均为32.71%,存货占比平均为27.06%,比例较高;应付票据及应付账款比例较低,均值为14.57%。

这是典型的对上下游产业链话语权较弱的体现,发行人年年为负的经营性现金流净额也能说明这一点:

发行人坦言,上下游付款周期不匹配:一般会给予客户30-60天左右不等的账期,但客户实际回款时可能略长于信用期,且部分客户以票据支付货款;公司支付上游APT、钨精矿等材料的付款周期约为30天,且以电汇支付为主。

一般而言,企业在与上下游企业的合作中处于被动地位,主要原因系缺乏核心技术和品牌影响力。如果发行人在招股书中六处提到的引以为傲的产品市场排名,是用过于宽松的信用政策、存货积压、资金被占用等换来的,实则不值一提。

三、募投项目设计合理性存疑:疑盲目跟风全部投向新产品,风险较大

发行人本次募投项目如下图所示:

注:“年产400亿米光伏用钨丝项目(一期)”为120亿米。

发行人自称深耕钨制品领域多年,目前产品线已经覆盖APT、氧化钨、钨粉、碳化钨、钨条、钨丝及高性能硬质合金等几乎全部钨制品,但报告期内能列示出来的主营产品仅有碳化钨、硬质合金、钨条及钨粉四种,其他产品具体销售情况不得而知,尤其是与募投项目有关的钨丝产品。

光伏用钨丝对发行人而言属于新增产品,但同行早已提前布局:

比如,厦门钨业自2021年起开展光伏用钨丝业务,2021年、2022年和2023年1-6月实现收入分别为2,126.23万元、52,228.31万元和76,575.24万元,并拟在2023年度向特定对象发行股票募投项目中新增光伏钨丝产能1,000亿米;

比如,中钨高新子公司建设的“年产100亿米细钨丝扩能改造项目”2022年内投产;翔鹭钨业“光伏超细钨丝项目研发工程”2023年6月底在建工程余额1,291.71万元;

其他几家同行业上市公司也有相应的技术储备和量产计划。

发行人该募投项目从开始投产到完全达产需要5年时间,届时同行凭借先发优势获取的市场份额、品牌认知度,能被其轻易分走吗?

同样的,发行人现有硬质合金产品主要为棒材类合金、圆刀合金及模体材料等,报告期内该产品毛利率最高,15%左右。但此次发行人拟通过“年产3,000万片高性能硬质合金数控刀片项目”进入数控刀片领域。

数控刀片为其参股企业赣州京瓷的主要产品,同时发行人股东兼客户京瓷集团在我国数控刀片行业为代表企业之一,发行人为何要与盟友竞争呢?

发行人有些“摧眉折腰”地否认会存在竞争,简单概括即:京瓷刀片精度小于0.01mm,多用于汽车、航空航天等行业小零件精密加工,自身募投项目中的数控刀片产品功能定位于五金、卫浴等行业金属通用加工,与具有中高端品牌形象的京瓷不在一个级别。

如此说来,发行人拟募资1.5亿元建设一条较为低端的数控刀片生产线,这符合创业板的定位吗?

综上所述,海盛钨业看似亮眼的业绩,系靠初创的贸易类客户、是股东也是伙伴的关联客户等特殊客户鼎力相助,收入真实性存疑。

此外,海盛钨业的产品竞争力似乎名过其实,毛利率显著低于同行、IPO申报之前突击购买多项暂时用不上的发明专利、产业链话语权较弱、现金流常年处于“失血”状态,募集资金不用在刀刃上提升现有产品核心优势,却拟拓展同行早已布局的产品,自称钨制品全覆盖实则多而不精,其成长路径及战略安排的可行性值得商榷。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)