炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

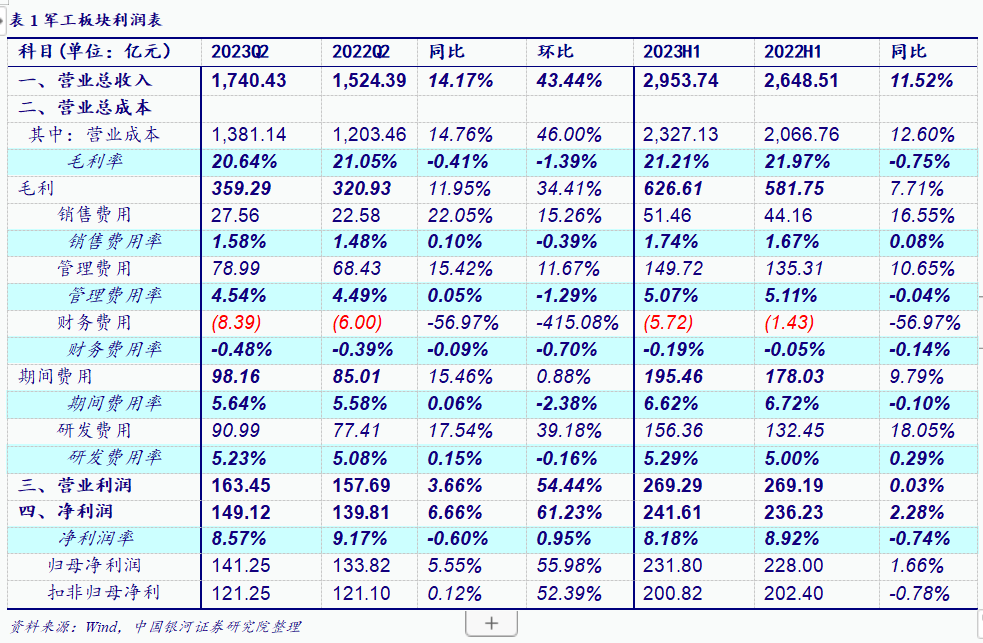

◆军工板块增收不增利,低于年初预期。2023H1军工行业营收2953.74亿元(YoY+11.52%),归母净利润231.80亿元(YoY+1.66%)。2023Q2营收1740.43亿元(YoY+14.17%),归母净利141.25亿元(YoY+5.55%),增速不及预期。究其原因,首先,因中期调整等宏观因素影响,新签订单受到一定影响,同时部分产品交付及验收流程延长,确认收入时间延后;其次,因国产化要求、降价压力以及增值税补贴政策变化等因素,成本端上行;再次,在武器装备现代化驱动下,研发费用增长较快(YoY+18.05%),费用率上行0.29pct;最后,应收账款和存货创历史新高,由此产生的减值损失高企,影响板块当期利润。

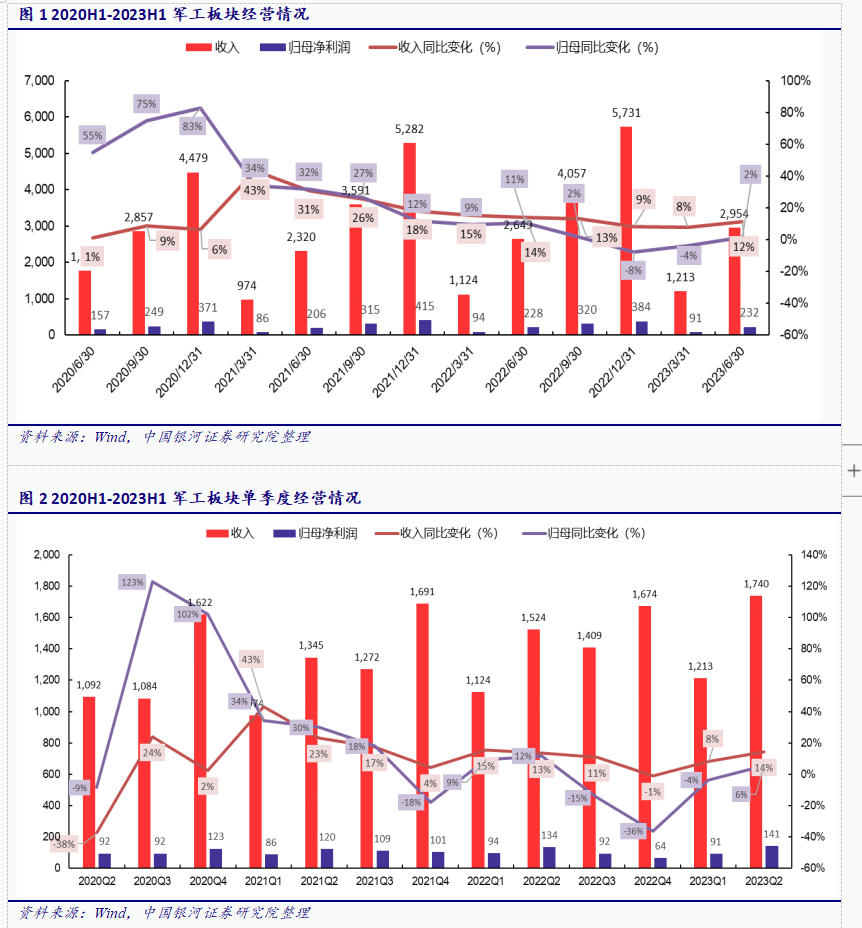

◆全年维度看,季度业绩增速或表现为前低后高。2023Q1业绩增速约为-3.86%,扭转了季度业绩增速持续下行的态势,2023Q2业绩增速约为5.55%,环比呈加速趋势。随着中期调整落地,Q4订单将逐步明朗,前期交付商品(存货转出)的收入确认有望提速,Q4板块业绩同比增速或上台阶。预计全年分季度业绩增速表现为前低后高,2023年全年营收和扣非归母净利润分别增长14%和6%。

◆主机厂和机加子板块表现亮眼。2023H1军工子板块收入均实现两位数以上正增长,中游信息化、机加板块表现居前,收入增长分别为20.4%和20.9%。利润端来看,机加板块和总装厂板块表现居前,归母净利分别增长34.5%和29.2%。从细分赛道来看,雷达/通信/电子对抗子板块表现较佳,收入和归母净利分别增长8.5%和35.9%。

左侧布局时机已到,静待东风再启航。【利空尽+待东风】短期看,首先,行业订单不明朗、重点型号降价、Q3业绩预期偏弱等估值压制因素基本priced in;其次,五年装备采购计划中期调整Q3将落地,订单Q4或可见,并提升板块业绩改善预期,左侧布局时机已到。【量和价】“量”和“价”是下半年影响军工板块业绩的两个重要因子,预计板块因“量”反弹,“价”的透明度滞后一个财报季,虽限制反弹高度,但不影响反弹时点,当前应适度积极。【布局期】年初至今军工板块调整充分,左侧布局时机已到,静待东风再启航,建议“五维度”配置:

·新质新域,包括无人装备供应商中无人机、航天电子,远火供应商北方导航,雷达/通信/电子对抗核心供应商臻镭科技、盟升电子,军工信息安全供应商邦彦技术;

·央企改革受益标的,推荐中航电子、天奥电子、国睿科技、航发控制和航材股份等,关注航天系;

装备采购和行业产能扩张不及预期的风险。

一、军工行业现景气波动,Q4将迎边际改善

我们将157家军工集团央企上市公司视为整体,表征军工板块。不考虑关联交易因素,通过各科目简单加总得到军工板块的利润表、资产负债表,并进行比较分析。

(一)利润表简析:Q2业绩同比微增,毛利率承压

2023Q2军工行业收入实现较快增长,但毛利率和研发费用率压制了业绩增速

2023H1军工行业营收2953.74亿元,同比增长11.52%,归母净利润231.80亿元,同比增加1.66%。单季度来看,2023Q2军工行业实现营收1740.43亿元,同比增长14.17%,环比增长43.44%,归母净利141.25亿元,同比增长5.55%,环比增长55.98%。整体表现为增速不及预期,且增收不增利。我们认为主要有以下原因:

· 因中期调整等宏观因素影响,行业整体表现为订单、竞标时间推迟,新签订单受到一定影响。同时,一部分产品交付以及客户验收流程延长,导致确认收入周期增加。

· 因国产化要求、下游降价压力以及增值税补贴政策变化等因素,行业成本端上行致毛利率由21.97%下滑至21.21%,同比下降0.75pct。

· 在武器装备现代化驱动下,行业更加关注研发对可持续发展的推动,研发费用增长较快(YoY+18.05%),费用率上行0.29pct。

· 应收账款和存货分别较期初增长48.12%和8.86%,创历史新高,由此产生的减值损失高企,影响军工板块当期利润。

我们认为主要除以上宏观、行业等方面因素影响外,还受到2022年高基数的影响。

环比来看,行业增长快速,我们认为主要因军工行业收入确认的季节性波动,年中、年底通常为订单集中确认期,因此2023Q2营收环比增幅较大(QoQ+43.44%),符合行业规律。我们认为随着各集团均衡生产计划的推进,行业季度性差异或将缩小,未来季度间可比性有望改善。此外,归母净利润环比增速高于收入增速,我们认为与行业在Q2实施严格的费用控制,提质增效有关。23Q2行业期间费用率(不含研发)5.64%,环比减少2.38pct。

从盈利能力角度看,板块毛利率有所下滑,费用管控能力提升

利润端,因装备需求放量叠加国产化要求提升,军工企业“以价换量”成大势所趋,元器件等环节国产化率提升挤压中下游毛利率,行业毛利率有所下滑。展望未来,批量生产带来的规模效应将逐步显现,而上游国产零部件上量,价格下行也有利于中下游毛利率的改善。随着中期调整进入尾声,装备需求再次放量可期,未来两年行业整体毛利率有望逐步触底,并达到新的稳态水平。

2023H1期间费用率(不包含研发费用)为6.62%,同比下降0.10pct,费用管控能力持续改善,其中财务费用同比减少56.97%,财务费用率减少0.14pct。2023Q2期间费用率(不包含研发费用)5.64%,同比上升0.06pct,其中研发费用上涨幅度较大,研发费用率同比增加0.15pct。各项费用收入占比持续降低,显示板块规模效应仍存,费用管控能力有所提升。

2023H1行业研发费用同比增长18.05%,研发费用率5.29%,同比增长0.29pct,其中2023Q2研发费用同比提高17.54%,研发费用率5.23%,同比增加0.15pct。研发费用增长超过同期营收增速,表明军工企业对科技创新的重视,研发实力不断积聚有望为未来贡献持续推动力。另外,在行业景气上行背景下,板块盈利水平创新高,多数企业研发支出的费用化比例提升。

从成长能力角度看,上半年业绩逐季好转,Q4业绩增速有望上台阶

2023Q1业绩增速约为-3.86%,扭转了季度业绩增速持续下行的态势,2023Q2业绩增速约为5.55%,环比呈加速趋势。我们认为,随着中期调整落地,Q4订单将逐步明朗,前期交付商品(存货转出)的收入确认有望提速,Q4板块业绩同比增速或上台阶。

23年全年维度看,季度业绩增速或表现为前低后高

国际局势日趋紧张,扩军备战依然迫在眉睫。五年规划中期调整渐近尾声,随着后期订单逐步明朗,军工板块景气度将迎明显改善,全年季度业绩增速将表现为前低后高,整体业绩增长或超预期。我们预计2023年全年营收和扣非归母净利润分别增长14%和6%。

(二)资产负债表简析:存货和固定资产持续增长,需求拉动下行业景气度仍存

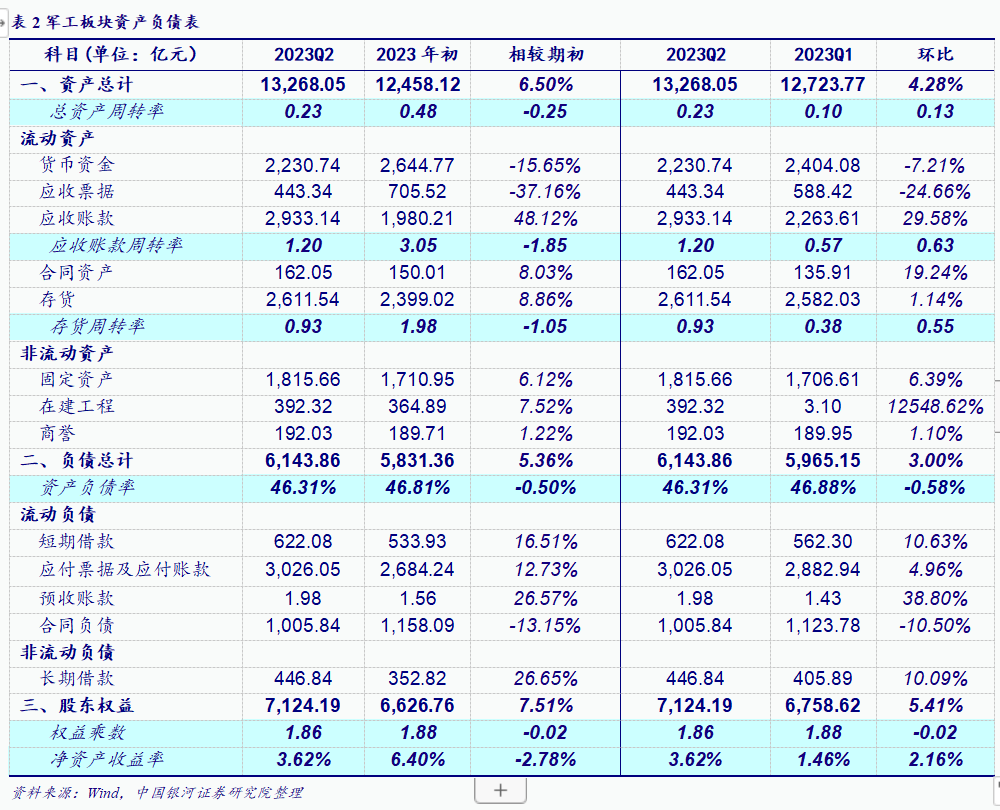

分析资产负债表中各科目,2023Q2军工板块总资产13268.05亿元,总负债6143.86亿元,资产负债率46.31%,相比2023年期初减少0.50pct。

资产项下:

2023Q2应收账款余额为2933.14亿元,较期初增长48.12%,较2023Q1增长29.58%。应收账款高企,信用减值损失走高,我们认为与中期调整期间产品交付、收入确认延迟有关。然而鉴于行业下游多为信用良好的军方客户,应收账款坏账风险较小。

2023Q2存货余额较期初增长8.86%,较2023Q1增长1.14%。我们认为,首先,军工企业生产经营计划性较强,存货与在手订单有一定关联,存货的快速增长多为需求牵引下,企业主动加大备货力度,应对订单增长的表现。其次,因五年规划中期调整带来的订单不确定性,23H1军工行业整体产品交付低于预期,部分被动存货也成为存货增长的原因之一。此外,2023Q2固定资产1815.66亿,在建工程392.32亿,分别较期初增长6.12%和7.52%,呈现持续增长态势,反映板块企业为应对下游需求增长,产能扩张在路上。

负债项下:

2023Q2合同负债1005.84亿元,较2023Q1减少10.50%,较期初减少13.15%,或因季度间产品交付和新签订单此消彼长的共同作用,叠加中期调整对新订单落地的消极影响。此外,23Q2可观测到长期借款的快速增长(较23年年初+26.65%),或为企业加大资本开支和应对应收账款高企对现金流冲击而进行的长期财务安排。

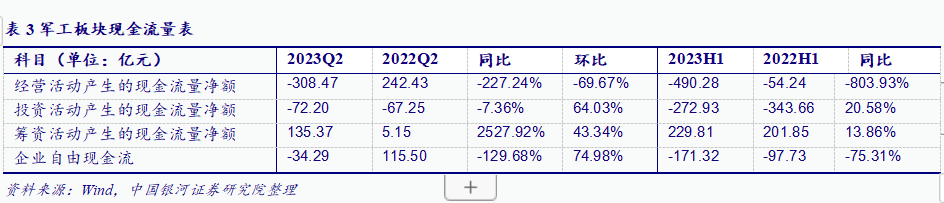

(三)现金流量表简析:经营现金流恶化,回款压力加大

分析现金流量表中主要科目,2023Q2经营现金流为负,同比下降227.24%,2023Q2环比2023Q1环比减少69.67%,现金流呈现恶化趋势。我们认为,造成经营活动现金流紧张的主要原因是在23H1交付验收不及预期情况下,行业整体应收账款快速增长,回款恶化。与此同时,为了应对潜在需求,公司备产备货节奏并未减少,两因素共同影响经营现金流表现。

二、子行业受产业环境影响较大,表现有所分化

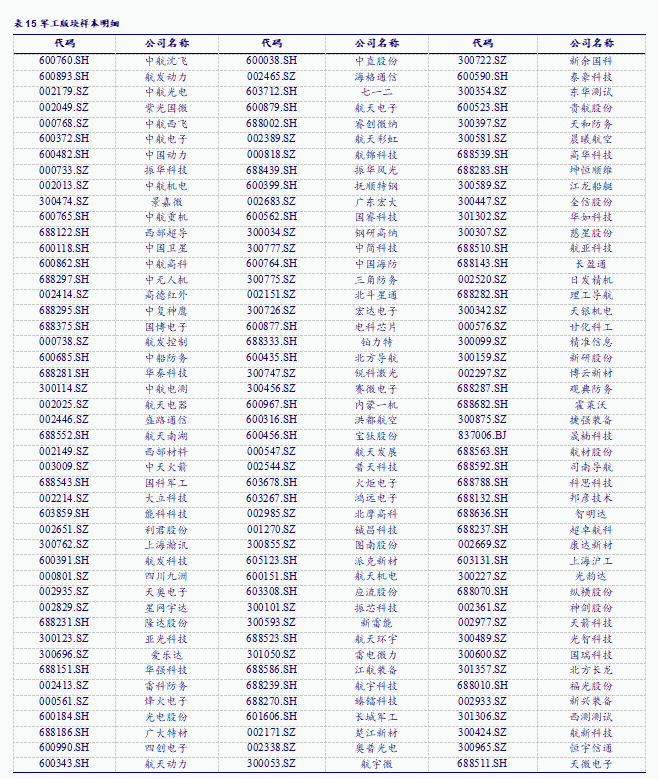

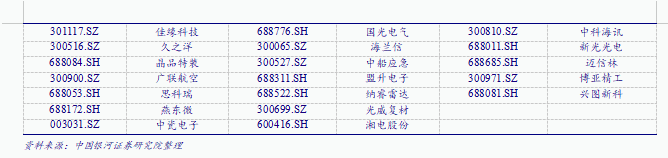

提示:1、研究样本选取情况。我们将军工板块按两种分类方式,首先按照产业链上中下游分类:分为下游军工总装厂、中游军工信息化和机加工板块、上游军工新材料和军工元器件共5个子板块(详见附录);其次,按照所在景气赛道分类:航空航发产业链、导弹产业链、无人机产业链、雷达&电子对抗板块、卫星互联网&北斗板块、新域新质&国产化受益标的、国企改革预期标的。

2、我们选取营业收入、归母净利润和存货、预收账款四个反映企业经营状况的财务指标;

3、不考虑关联交易,通过整体法对子板块进行分析。

(一)前瞻分析:存货和合同负债

存货的增加包括主动增加存货和被动增加存货两种情况,军工行业在“十四五”期间将处于景气向上的周期阶段。随着市场需求的逐步释放,军工行业存货增加大概率属于行业主体的主动备货行为,并有望转化为未来营收的增加。而疫情期间和“十四五”中期调整期间则相反,被动增加存货较为普遍。预收账款的增加则直接反映了行业下游客户的需求强度,营收增长确定性较强。

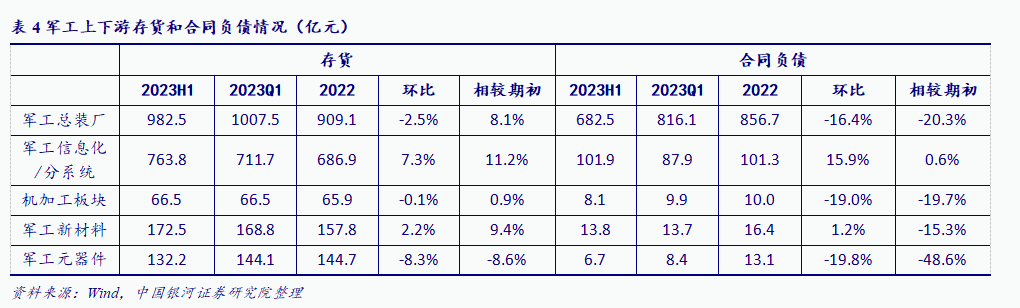

1、产业链上下游分析

从上下游分析看,除元器件外,2023H1年军工行业全产业链存货相比期初均实现一定增长,其中上游新材料和中游信息化板块增长较快,分别较期初增长9.4%和11.2%,行业主动补库意愿较强。环比来看,产业链各环节23Q2相比23Q1各有增减,其中军工元器件、总装厂环比出现下降,分别下降8.3%和2.5%,而军工信息化和新材料存货皆有所上涨。

合同负债方面,除信息化板块外,全行业2023H1相较期初皆有所下降,其中新材料和机加工板块变动较小,分别下降15.3%和19.7%。上游元器件端、下游总装厂分别大幅下降48.6%和20.3%。

我们认为全行业合同负债的下滑与存量订单消耗和新增订单不足有关,其中元器件因订单周期和交付周期较短,因此合同负债最先消耗;而总装厂直接对接最终客户,合同负债下降或直接表明23H1新增需求乏力。环比来看,军工信息化和新材料较23Q1水平有所提升。

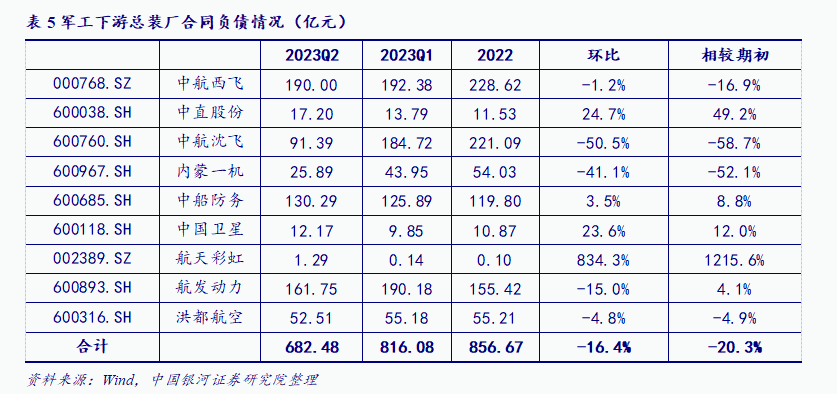

主机厂中,航天彩虹合同负债水平亮眼,相较期初提升1215.6%,主要系收到无人机货款所致,军用无人机领域高景气凸显。

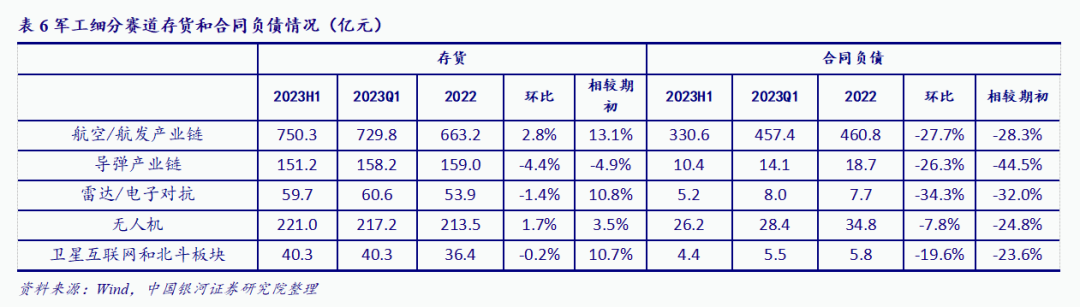

2、细分板块分析

从细分赛道来看,2023H1除导弹产业链存货同比微降外,各板块皆有一定幅度上升,我们认为有两方面因素共同影响:1)板块企业对未来订单情况的信心,并因此适当储备原材料;2)因宏观和产业环境变化,部分订单尚未交付,存货增加。

合同负债2023H1多板块持续走弱。

(二)滞后分析:收入和利润端

1、产业链上下游分析

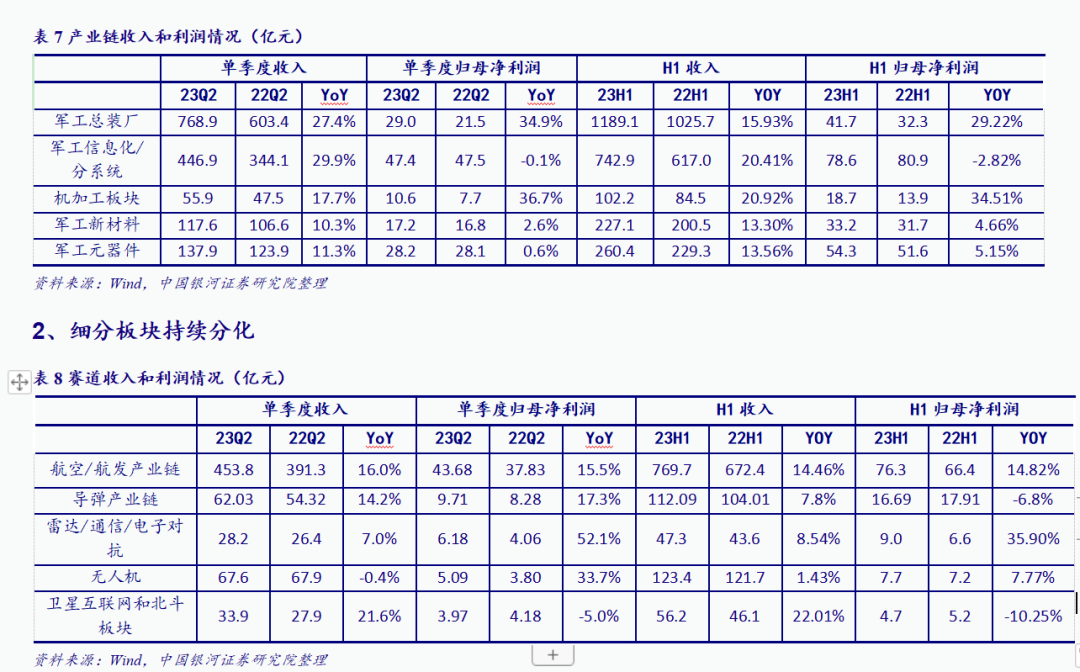

从收入端来看,2023H1产业链收入均实现两位数以上正增长,中游信息化、机加板块表现居前,收入增长分别为20.41%和20.92%。从利润端来看,机加板块和总装厂板块表现居前,归母净利分别增长34.51%和29.22%。

中游军工信息化和上游元器件、新材料领域利润增速较收入增速收窄,我们认为主要原因是相关企业受上下游双重压制:1)原材料价格上涨;2)军品增值税取消导致中游和上游企业冲击最大;3)产品价格下降压力。

总装厂和机加板块增收更增利,规模效应明显。

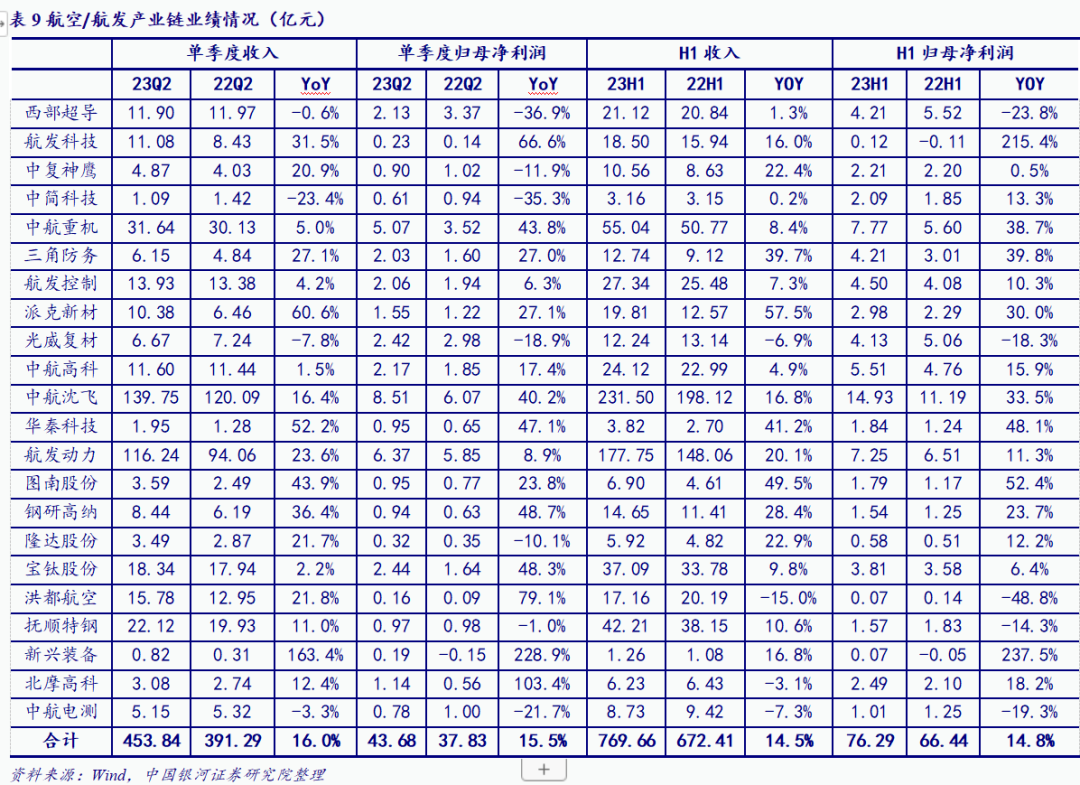

(1)航空/航发产业链

板块业绩整体较为稳健,23H1收入增长14.5%,归母净利润同比增长14.8%,其中Q2单季收入同比增长16.0%,归母净利增长15.5%。其中:主机厂方面,中航沈飞23H1营收231.5亿元,净利润14.93亿元,同比分别增加16.8%和33.5%,经营形势向好。洪都航空因交付产品数量减少,23H1收入和利润增速有所下滑。

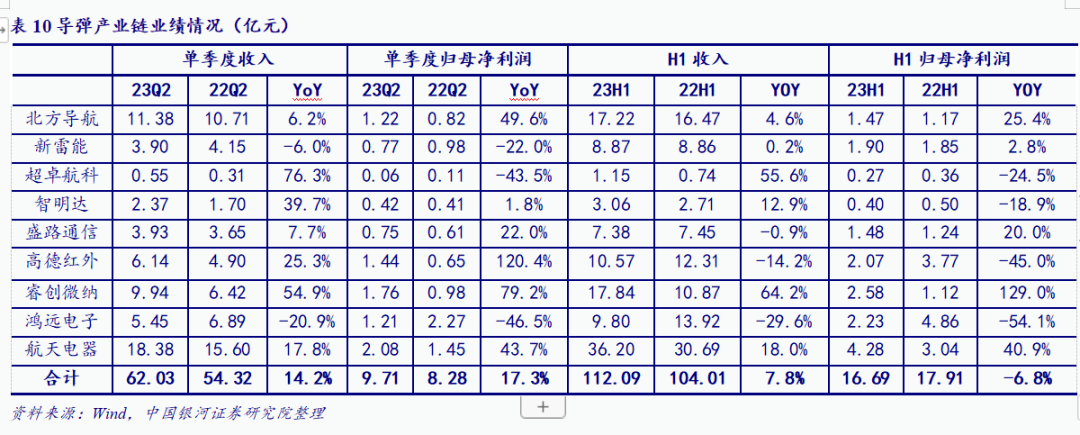

(2)导弹产业链

23H1整体收入112.1亿,同比增长7.8%,归母净利润16.69亿,同比下滑6.8%,其中Q2收入62.0亿,同比增长14.2%,归母净利9.7亿,同比增长17.3%。

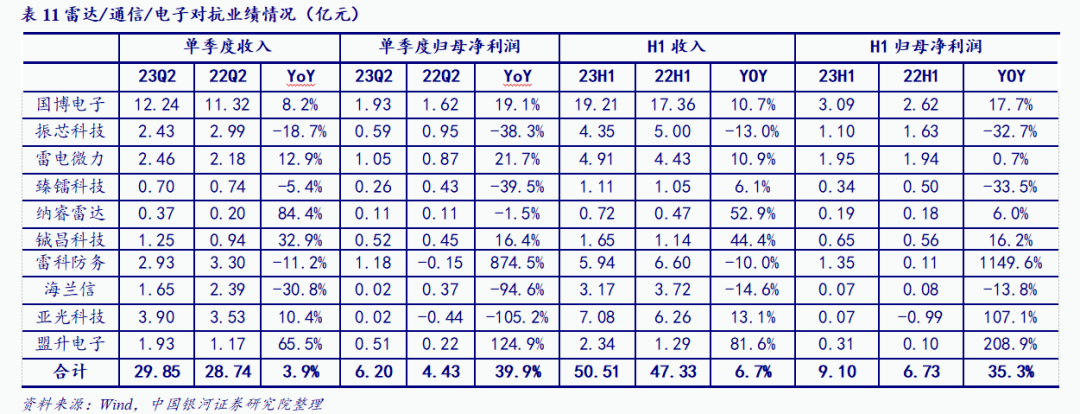

(3)雷达通信板块

因亚光科技2022H1基数较低,23H1贡献较大增速。若剔除亚光科技,板块23H1合计营收43.43亿元(YoY+5.8%),归母净利润9.03(YoY+17.1%)。

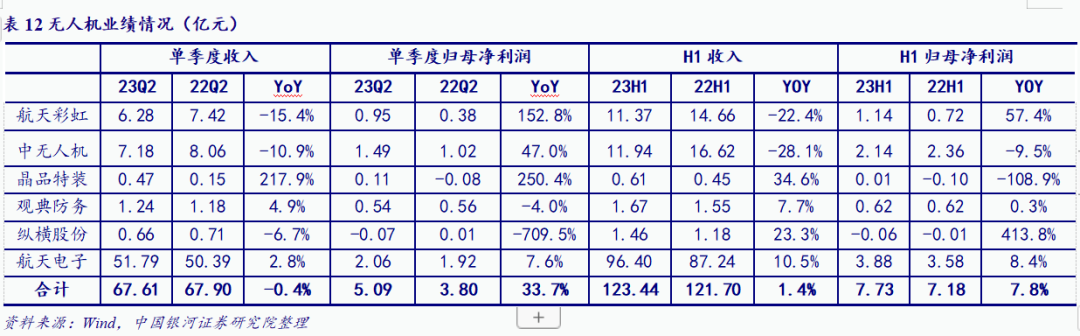

(4)无人装备板块

23H1整体收入123.44亿,同比增长1.4%,归母净利润7.73亿,同比增长7.8%,其中Q2收入67.6亿,同比下滑0.4%,归母净利5.09亿,同比增长33.7%。其中,航天电子、航天彩虹和中无人机对板块营收和利润贡献较大。

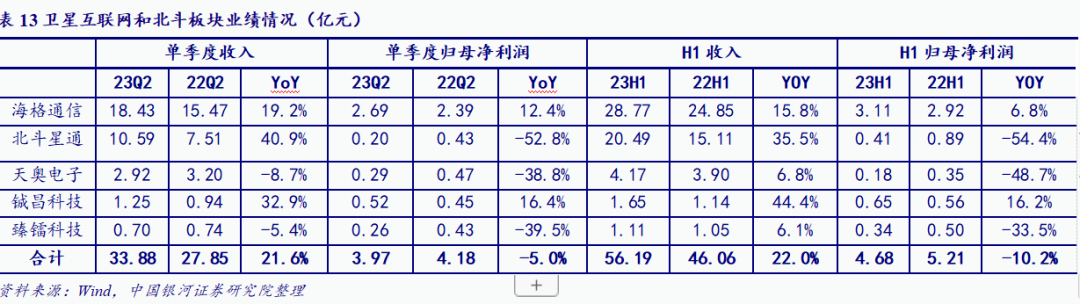

(5)卫星互联网和北斗板块

23H1整体收入56.19亿,同比增长22.0%,归母净利润4.68亿,同比增长-10.2%,其中Q2收入33.88亿,同比上涨21.6%,归母净利3.97亿,同比减少5.0%。

三、军工板块整体估值提升空间较大

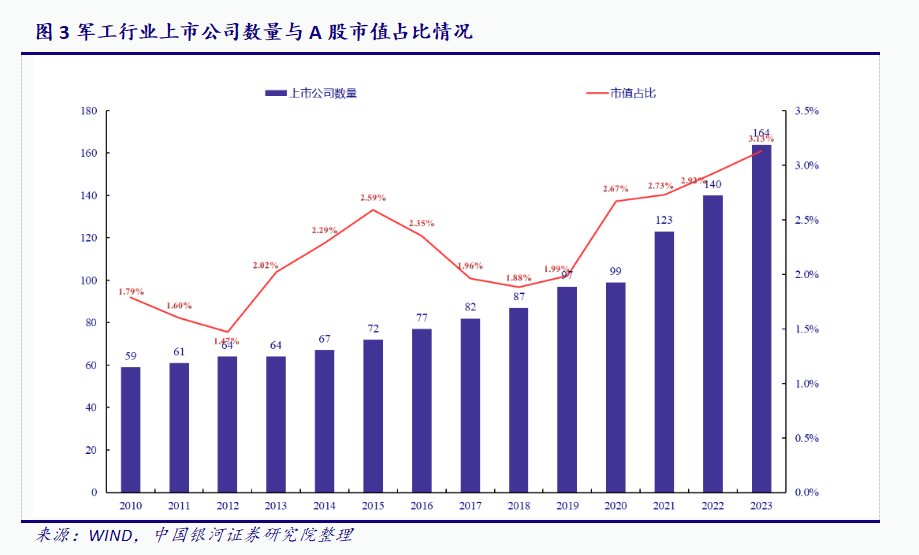

(一)当前共164家涉军上市公司,占比A股总市值3.13%

在上市公司数量方面,截至2023年9月8日,中国 A 股共有上市公司5274家,其中军工行业上市公司164家,占比3.11%。市值方面,截至2023年9月8日,A股总市值87.01万亿,军工行业上市公司总市值2.72万亿,占比3.13%。截至到2023年9月8日,市值排名前五位的上市公司分别是中航沈飞、中国船舶、航发动力、中航光电、中国重工(维权)。

我们选取中证军工指数和中证800分别来近似表征军工行业和整个A股市场,通过对两者2012年初至今收益率数据的回归分析,我们得到军工行业的贝塔系数约为1.0378,说明军工行业相对于市场波动性略强。

(二)军工板块估值低于估值中枢,上行空间依然较大

1、纵向看,当前军工板块估值水平低于估值中枢

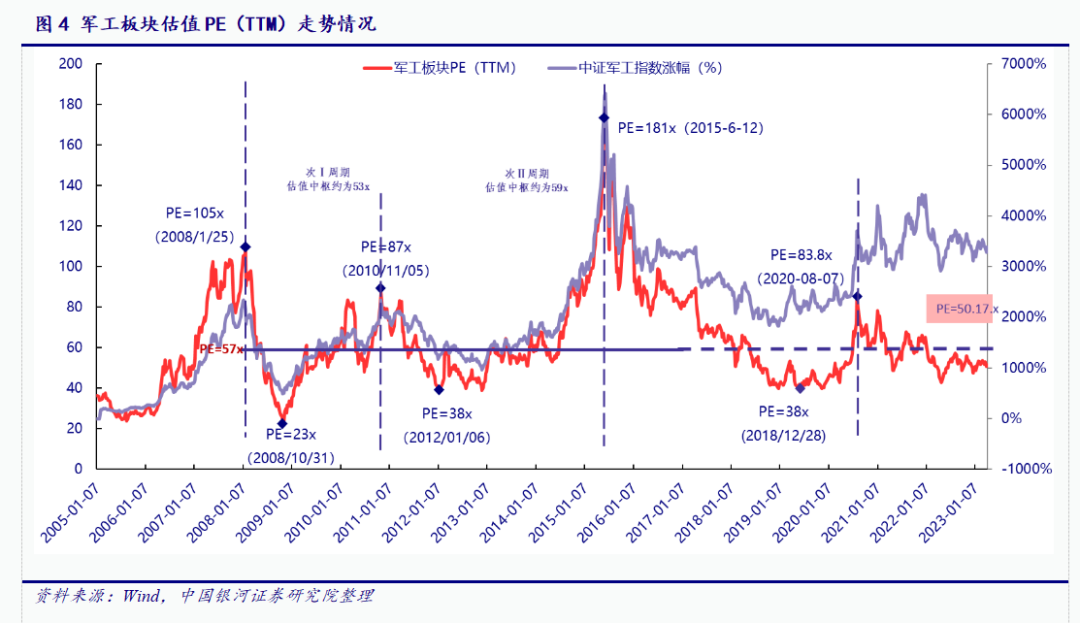

从军工板块(剔除船舶总装类上市公司,并定期加入军工新股)估值水平的历史走势来看,我们将2008年1月至2015年6月看做是一个时间跨度较大的典型牛熊周期,其中包含两个次级周期,经测算,大周期的板块估值中枢(取中位数)约为57x,两个次级周期分别为53x和59x。

次Ⅰ周期阶段,板块上市公司军品业务占比较小,主管部门对军工资产注入的态度并不明确,但此阶段行业估值水平除了考虑内生增速外,也将资产证券化因素部分纳入考量;

次Ⅱ周期阶段,随着航发动力为代表的军工上市公司核心军品资产注入的启动,主管部门支持军品证券化的态度逐渐明朗,资产注入开始作为重要因素纳入行业估值水平的考量并一直被演绎放大,直到2015年年中达到峰值。与此同时,外延并购模式的高增长同样得到市场追捧,商誉风险也开始加速累积。自2015年6月以来,市场渐渐回归理性,资产注入和外延并购预期对板块估值水平的边际影响减弱。

展望未来,我们认为行业估值中枢应该较好的平衡次Ⅰ周期和次Ⅱ周期两个阶段,因此我们选取2008年1月至2015年6月大周期的估值中枢作为参照标准。

截至2023年9月8日,军工板块整体估值(TTM)约为50.17x,低于估值中枢57x。

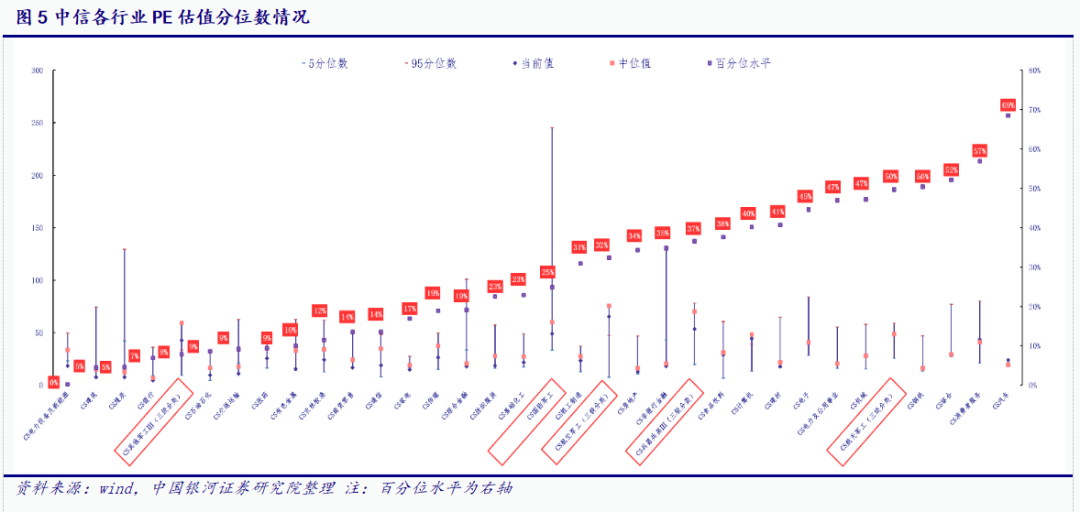

2、横向看,板块估值分位数约为24.9%,提升空间较大

从横向对比来看,参照中信一级行业分类,截至2023年9月8日,估值前三位为国防军工(49.1倍)、计算机(44.3倍)、消费者服务(43.7倍),估值后三位的分别为银行(4.7倍)、煤炭(7.7倍)、建筑(7.8倍)。

对比各行业历史均值水平,消费者服务、汽车等行业估值明显高于历史均值,而有色金属、煤炭等行业则明显低于历史均值。相较于其它科技类板块,军工行业的估值水平虽然相对较高,但估值分位数仅为24.9%,空间较大。

中信国防军工三级行业分类中,航空军工、兵器兵装估值最高,分别为65.48倍和53.61倍,航天军工和其他军工估值紧随其后,分别为48.7和42.7倍。然而对比当前百分位水平,航天军工、兵器兵装和航空军工分别为49.7%、36.6%和32.4%,都低于50%,提升空间较大。

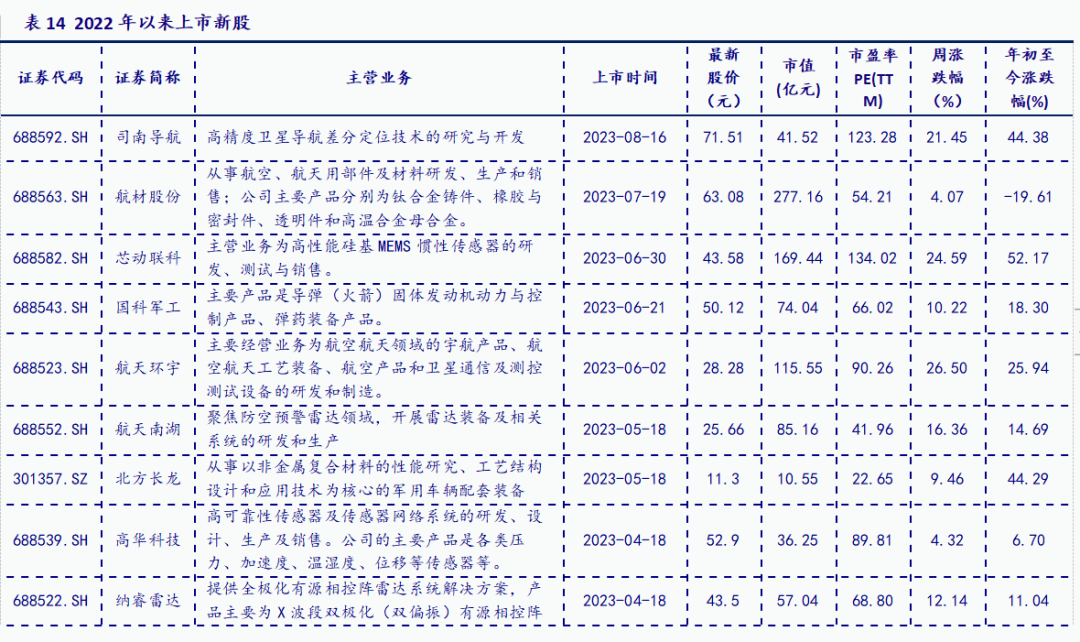

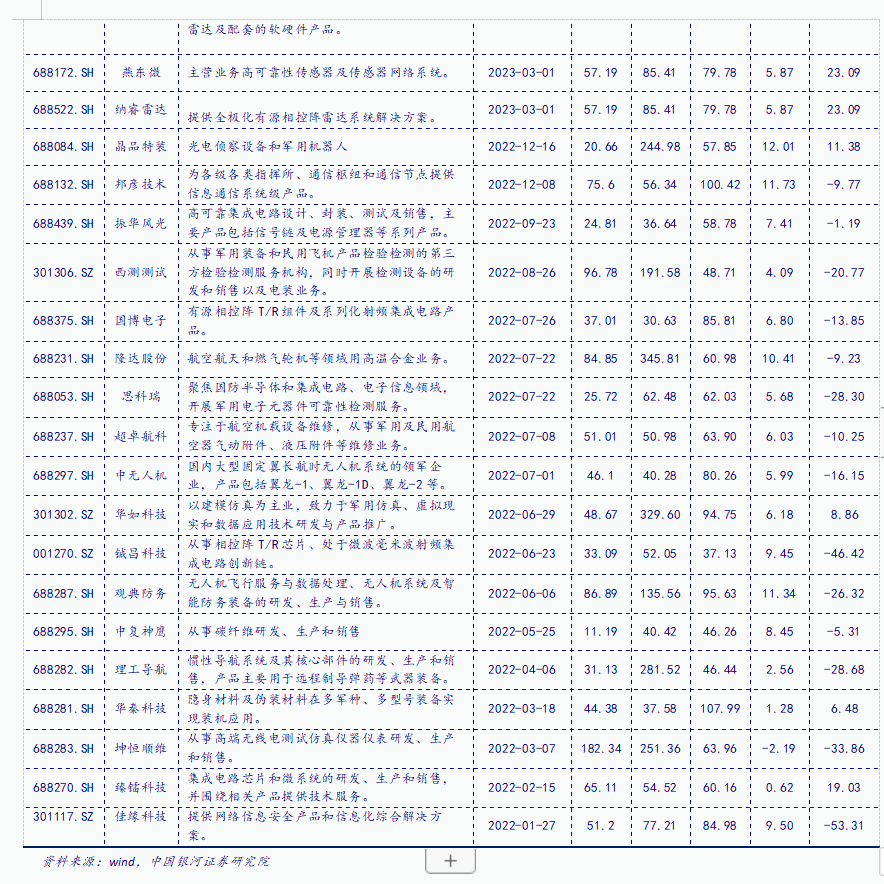

(三)军工新股跟踪

四、投资建议:“左侧”布局时机已到,静待东风再启航

【利空尽+待东风】短期看,首先,行业订单不明朗、重点型号降价、Q3业绩预期偏弱等估值压制因素基本priced in;其次,五年装备采购计划中期调整Q3将落地,订单Q4或可见,并提升板块业绩改善预期,左侧布局时机已到。

【量和价】“量”和“价”是下半年影响军工板块业绩的两个重要因子,预计板块因“量”反弹,“价”的透明性滞后一个财报期,虽限制反弹高度,但不会影响反弹时点,当前应适度积极。

【央企资产重组在路上】国资委央企高质量发展推进会密集召开,要求3年内打造一批核心竞争力强、市场影响力大的旗舰型龙头上市公司,军工央企上市公司普遍“小而不强”或“大而不优”,重组潮将近。

【深蹲起跳】中长期看,俄乌战争致地缘政治格局巨变,我国周边安全局势迅速恶化,装备的更新换代和新质新域装备列装需求依然迫切,“低成本+可消耗”是装备发展趋势,长期景气向上是必然。

【布局期】年初至今军工板块调整充分,左侧布局时机已到,静待东风再启航,建议“五维度”配置:

1) 左侧布局标的,西部超导(688122.SH)、三角防务(300775.SZ)、紫光国微(002049.SZ);

2) 新质新域,包括无人装备核心供应商中无人机(688297.SH)、航天彩虹(002389.SZ)、航天电子(600879.SH)、晶品特装(688084.SH),远火供应商北方导航(600435.SH)、理工导航(688282.SH),雷达/通信/电子对抗核心供应商臻镭科技(688270.SZ)、盟升电子(688311.SH)、国博电子(688375.SH),军工信息安全供应商邦彦技术(688132.SH);

3) 央企改革受益标的,推荐中航电子(600372.SH)、天奥电子(002935.SZ)、国睿科技(600562.SH)和航发控制(000738.SH)等,关注航天系;

4) 国产化受益标的,包括隆达股份(688231.SH)、振华风光(688439.SH)等;

5) 军贸受益标的,包括航天南湖(688552.SH)、航天彩虹(002389.SZ)。

五、风险提示

军工改革不达预期的风险;装备采购不达预期的风险;企业扩产不及预期的风险;上游原材料价格波动的风险。

六、附录

本文摘自:中国银河证券2023年9月12日发布的研究报《【行业深度点评】“左侧”布局时机已到,静待东风再启航 》

分析师:李良, 胡浩淼

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)