炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

我们认为,目前锡价具备成本支撑,且下半年供需有望逐步抽紧,锡价将进入上行通道。需求侧,锡有望受益于光伏和AI大潮中算力增长对焊料需求的拉动,以及下半年传统周期和半导体需求的复苏。供应侧,缅甸佤邦在5月20日重申今年8月1日暂停一切矿产资源开采[1],全球锡供给不确定性上升。成本侧,6月30日LME锡价收报26,680美元/吨,仅略高于行业完全成本90分位线25,581美元/吨。

锡:稀少但不可或缺的基本金属。锡是目前最稀缺的基本金属之一,据USGS,锡在全球/中国的静态储采比分别低至15/8年。锡凭借熔点低、导电性好、绿色无毒等优良属性,在工业生产中用途广泛且难以被替代。

光伏需求高速增长,AI大潮加速到来,锡需求增速中枢有望上移。一是锡基焊料具有熔点低、可导电、与铜有较好亲和力等优良性质,占光伏组件成本不到1%,中短期内或难以被替代。据我们测算,随着全球光伏新增装机量高速增长,2022-2025年光伏焊带锡需求CAGR有望达到30.7%,光伏焊带用锡占比有望从2022年的3%提升至2025年的7%。二是AI大潮加速到来,大模型的搭建与训练对数据和算力提出较高要求,海量的优质数据提供依靠物联网,海量的数据处理依靠大算力,我们预计物联网领域的电子设备,以及作为AI算力载体的半导体对锡焊料的需求有望系统性加速。我们的测算表明,2022-2025年全球锡需求CAGR有望达到3.5%。

锡矿主产区供应偏紧且扰动增加,再生锡供给弹性有限。国内方面,中国锡矿资源紧缺问题日益凸显,矿端供应持续偏紧,我们预计2022-2025年国内锡矿产量CAGR为6.7%。海外方面,印尼经济可采储量下降,精锡出口禁令的计划或加剧全球供应扰动;缅甸佤邦锡矿前期的粗放式开采已导致该地区锡矿产量、品位明显下降,8月1日暂停采矿禁令将进一步增加供应不确定性。回收方面,焊料小型化增加回收难度,再生锡供给弹性有限。我们的测算表明,2022-2025年全球精锡供给CAGR约为3%。

2023-2025年全球锡供需有望持续偏紧,且供给不确定性上升,锡价中枢有望系统性上移。我们的测算表明,2023-2025年锡供需缺口分别为-1.2、-1.0、-0.58万吨,分别占当年需求比例为-3.1%、-2.5%和-1.4%。

缅甸禁矿措施不及预期,印尼供给超预期,下游需求不及预期。

1. 锡:稀少但不可或缺的基本金属

锡是目前最稀缺的基本金属之一,全球静态储采比低至15年。锡具有熔点低、导电性好、绿色无毒、化学性质稳定等优良属性,其地壳含量约为0.004%,是最稀缺的基本金属之一。横向对比不同金属全球、中国的静态储采比来看,根据USGS数据,2022年锡的全球静态储采比仅为15年,中国静态储采比仅为8年,在主要金属品种中均处于较低位置。从全球主要产锡国的静态储采比来看,前五大产锡国:中国、印尼、缅甸、秘鲁、刚果(金),以上五地的金属锡最新静态储采比均低于全球平均水平[2]。

图表1:2022年全球锡金属静态储采比仅为15年

注:由于数据可得性,锑和镍为2020年数据资料来源:USGS,中金公司研究部

注:由于数据可得性,锑和镍为2020年数据资料来源:USGS,中金公司研究部图表2:2022年中国锡金属静态储采比仅为8年

资料来源:USGS,中金公司研究部

光伏需求高速增长,AI大潮加速到来,驱动锡焊料需求加速增长。锡的第一性原理是熔点低,导电性好且绿色无毒,使锡成为优良的焊接材料。我们认为,2023年随着硅料供给放量,硅料价格有望回落,从而驱动2022年积压的地面电站的放量,2023年全球新增光伏装机量有望达到350GW,同比+52%。在光伏装机量加速增长的背景下,据我们测算,2023年光伏焊带用锡有望达到1.97万吨,同比增速达到50%。我们认为,随着全球“双碳”目标的推进,叠加AI大潮加速到来,锡焊料的需求有望系统性加速。根据我们测算,2022-2025年光伏焊带用锡需求CAGR为31%,带动锡焊料2022-2025年需求CAGR为6%。

图表3:2020-2025E锡下游需求结构变化及光伏焊带锡需求、锡焊料整体需求同比增速

注:2023-2025年数据为中金公司研究部预测

资料来源:ITA,国家统计局,EVTank,CPIA,同花顺资讯,中金公司研究部

2. 需求:光伏需求高速增长,AI大潮加速到来,锡需求增速中枢有望上移

2.1锡焊料:光伏装机量高速增长,AI大潮加速到来,锡焊料需求系统性加速

锡焊料作为锡需求的压舱石,也是未来需求增速最快的领域之一。根据ITA数据,2022年,锡下游消费结构中,锡焊料占比接近一半,为最大占比应用端。其中,智能设备、家电、汽车电子等电子焊料占焊料需求比例超过80%。考虑到未来是新能源车,光伏装机量,AI数据需求、算力提升等的主升浪时期,我们认为,锡焊料需求有望得到大幅提升,而锡化工、马口铁、铅酸电池等需求相对平稳,因此锡焊料也是未来需求增速最快的领域之一。

图表4:2022年全球锡下游消费结构

资料来源:ITA,中金公司研究部

资料来源:ITA,中金公司研究部图表5:2022年全球锡焊料下游消费结构

资料来源:ITA,中金公司研究部

2.1.1光伏焊带:光伏装机量高速增长,锡焊料需求系统性提升

光伏焊带是组件制造环节重要辅材,影响组件转换效率和使用寿命。光伏焊带是指在铜带表面涂敷锡基焊料,然后使电池片串联或并联起来,发挥导电聚电作用的重要辅材,其力学性能、电阻率等指标是影响组件转换效率和使用寿命的重要因素。根据宇邦新材招股说明书,据宇邦新材招股说明书,光伏焊带主要由铜基材、锡基焊料、助焊剂组成,其中锡基焊料占比在17%左右。

焊带在光伏组件中的成本占比仅2%,且锡基焊料性质优异,中短期内或难以被替代。一是根据CPIA,焊带在组件中的成本占比仅2%。而焊带构成中,铜基材占比超过80%,锡基焊料占比约17%,按照2023年6月21日沪铜、沪锡的价格6.89万元/吨、21.88万元/吨,忽略些许的助焊剂,光伏焊带中锡的成本占比约为39%,折算到光伏组件中锡的成本占比仅为0.79%。二是锡基焊料具有熔点低、可导电、与铜有较好的亲和力等优良性质。我们认为,考虑到成本占比低且锡基焊料性质优异,对锡价上涨的敏感度和可替代性较低。

图表6:2022年光伏组件成本构成

资料来源:CPIA,中金公司研究部

全球新增光伏装机量维持高速增长,光伏焊带用锡有望迎来系统性提升。随着全球“双碳”目标的推行以及光伏平价时代的到来,全球新增光伏装机量有望维持高速增长。我们预计,2023-2025年,全球新增光伏装机量的同比增速分别为52%、30%、20%,2025年有望达到546GW。根据宇邦新材招股说明书,按照光伏焊带中锡基焊料占比17%,而锡基焊料主要由铅、锡等金属合成,其中锡金属占比约为62%。根据我们测算,2025年光伏焊带锡需求量为2.94万吨,2022-2025年的需求CAGR为30.7%。

图表7:全球新增光伏装机量及对锡金属需求量测算

注:2023-2025年为中金公司研究部预测数据 资料来源:CPIA,中金公司研究部

2.1.2汽车电子:新能源车渗透率提升有望带动汽车电子锡焊料的需求稳步增长

新能源汽车单车用锡量是传统汽车的一倍,新能源车渗透率的提升有望带动汽车电子锡焊料的需求稳步增长。锡主要用于新能源汽车电器元件中的PCB电路板制作,新能源汽车单车相较于传统汽车需求电子焊料更多。根据ITA数据,新能源车单车用锡量约为传统汽车的一倍。我们认为,“双碳”时代的到来,新能源车有望维持高增速,并拉动汽车电子焊料需求稳定增长。

2025年汽车电子锡焊料需求有望达到4.2万吨,2022-2025年CAGR约为8%。我们预计,2022-2025年,全球汽车、新能源汽车产量的年均复合增速分别为4%、30%,2025年全球汽车、新能源汽车产量分别有望达到9561、2445万辆。按照传统汽车单车用锡量0.35千克,新能源汽车单车用锡量0.7千克,根据我们测算,2025年全球汽车电子锡需求量为4.2万吨,2022-2025年的需求CAGR为8%。

图表8:全球汽车、新能源汽车产量及对锡金属需求量测算

注:2023-2025年为中金公司研究部预测数据 资料来源:EVTank,同花顺资讯,中金公司研究部

2.1.3 AI大潮加速到来,数据、算力需求打开锡焊料未来应用蓝海

AI大潮的加速到来,大模型的打造至关重要,而大模型的发展又对数据、算力提出了海量且优质的需求,从而打开锡焊料未来应用蓝海。一是AI时代的到来,对于消费、工业、汽车等场景的赋能都离不开大模型的搭建及训练,而AI模型的搭建和训练有两个关键要点:数据和算力。大模型是建立在对海量数据(维权)训练的基础之上,而海量数据的训练是建立在庞大的运算能力之上。

二是数据和算力需求的急剧增长对于锡焊料的需求分别体现在物联网设备以及芯片需求的增长上。第一,物联网能够触达大量的优质数据,为AI模型的训练提供底层支撑,而物联网主要通过5G、蓝牙等多种通信技术实现万物互联,目前在视频监控、智能家居等领域均有应用。我们认为,万物互联有望拉动智能设备领域锡焊料的需求。第二,AI模型的训练对于芯片的运算能力提出了更高的要求。据英伟达数据显示,在没有以Transformer模型为基础架构的大模型之前,算力需求大致是每两年提升8倍;而自利用Transformer模型后,算力需求大致是每两年提升275倍。我们认为,急剧增长的算力需求有望拉动芯片、PCB板等焊点用锡量快速增长。

展望2023-2025年,整体来看,锡焊料需求有望从2022年的18.15万吨提升至2025年的21.89万吨,2022-2025年的CAGR约为6%。

2.2锡化工:绿色环保趋势下,锡化工需求有望稳步增长

锡在化工领域的应用主要分为有机锡和无机锡。一是有机锡主要分为甲基锡、丁基锡、辛基锡三类。根据ITA数据,2022年全球锡化工下游消费结构中,PVC稳定剂占比达到66%。根据中国氯碱工业协会数据,2021年中国PVC下游制品结构中,建材占比高达65%,因此锡在PVC稳定剂中的应用与地产景气度高度相关。二是无机锡主要包括硫酸亚锡、二氧化锡、锡酸钠等产品,广泛应用于电镀、玻璃喷涂等领域。由于金属锡及其化合物具有绿色、无毒、环保等优点,因此锡化工品广泛应用于与生活密切相关的建材、电子等行业。

图表9:2022年全球锡化工下游消费结构

资料来源:ITA,中金公司研究部

图表10:2021年中国PVC下游制品结构

资料来源:中国氯碱工业协会,中金公司研究部

PVC稳定剂绿色无毒且热稳定性好,环保趋势下,锡化工领域需求有望稳步增长。随着环保标准不断提高,PVC稳定剂绿色无毒大势所趋,我们认为,有机锡稳定剂在PVC稳定剂中的占比有望提升。根据我们测算,2025年锡化工耗锡量有望达到6.9万吨,2022-2025年CAGR约为2%。

2.3镀锡板、铅酸电池需求整体稳定

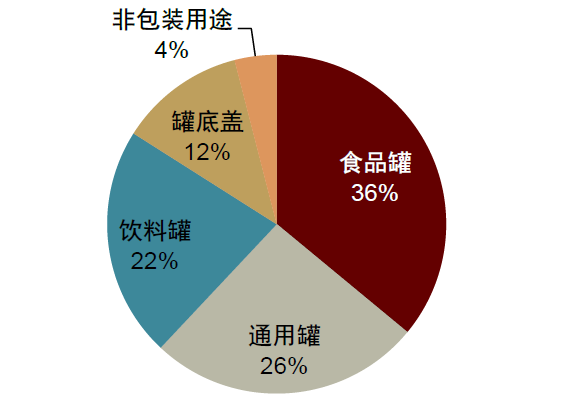

镀锡板:过去五年国内镀锡板产量较为稳定,短期国内镀锡板消费有望修复,中期有望维持稳定。镀锡板主要用于包装领域,根据ITA数据,2021年中国镀锡板80%以上用于食品罐、通用罐以及饮料罐。根据中钢协数据,近五年来我国镀锡板月度产量基本稳定在10-11万吨左右,但2023年以来我国镀锡板表观消费量还未恢复至2020年以前的水平。

短期来看,我们认为,随着夏季食品饮料消费旺季的到来,镀锡板表观消费有望得到修复。中期来看,锡因为化学性质稳定且无毒,是食品包装的首要选择,但是锡价格相对昂贵,因此出现了镀铬铁、覆膜铁等替代品,不过此类替代品在国内大多出于起步阶段,我们认为中期镀锡板的需求有望维持稳定。

图表11:2021年中国镀锡板下游消费结构

资料来源:ITA,中金公司研究部

铅酸电池:锡主要添加在铅酸电池的板栅材料中,受益于电动轻型车产量和汽车保有量稳步提升,铅酸电池领域对锡需求有望小幅稳定增长。一是锡主要添加在铅酸电池的板栅材料中,用来提高电池容量和循环寿命等电池性能,添加量通常在0.1%-0.3%之间。二是铅酸电池主要应用于电动轻型车的动力电池和汽车的启动电源,且在我国启动领域的市占率超90%。考虑到汽车和电动轻型车庞大保有量带动的存量替换需求,以及每年持续新增的电动轻型车带动的增量需求,我们预计2022-2025年全球铅酸电池产量有望保持1.3%的年均复合增速,从而带动铅酸电池领域锡需求的小幅稳定增长。

图表12:全球铅酸电池产量及预测

注:2022-2025年为中金公司研究部预测数据 资料来源:天能股份招股说明书,中金公司研究部

3. 供应:主产区供应偏紧且扰动增加,再生锡供给弹性有限

2003年起,锡价趋势向上,价格中枢大幅上移,但全球锡资源储量、锡矿产量并未同步出现提升,说明全球锡资源较紧缺。回顾1995年以来,全球锡价、锡资源储量、以及锡矿产量三者之间的关系,锡价的大幅增长并未推动锡资源储量及产量的提升。一是从年度锡均价来看,2002年为1995年以来锡价最低点,年度均价仅4061美元/公吨。2003年起,锡价不断攀升,分别于2008、2011、2021年达到其区间最高点1.9、2.6、3.2万美元/公吨,分别较2002年增长356%、542%、698%。

二是过去二十年,虽然锡价大幅提升,但金属本身的稀缺性对增储造成一定限制。我们认为,虽然锡价上涨在一定时间内增厚了矿企的利润,并推动矿企加大锡资源勘探的投入,但锡资源本身具有稀缺性,因此全球锡储量在锡价上行过程中,也并未出现增长,反而呈下降趋势。根据USGS数据,全球锡资源储量从2002年的610万吨下降至2022年的460万吨,降幅达到25%。

三是锡价中枢的抬升同样也未驱动全球锡矿产量的大幅增长。根据USGS数据,全球锡矿产量过去二十年的年供应量在25万吨附近波动。我们认为,主要原因有两点:第一,锡资源本身的稀缺性,导致现有矿山随着开采时间的拉长出现品位下降甚至资源枯竭的问题,从而导致在开采规模不提升、或者无新增矿山替补的情况下,全球锡矿供应面临刚性下降。第二,再生锡的增长一定程度上缓解了需求日益增长所带来的供应侧的压力。根据ITA数据,全球再生锡产量从2002年的2.7万吨增长至2022年的7.5万吨,2002-2022年的CAGR约为5%。

图表13:2003年起锡价趋势向上,但全球锡储量不断减少

资料来源:USGS,同花顺资讯,中金公司研究部

图表14:2003年起锡价趋势向上,但全球锡矿产量变化不大

资料来源:USGS,同花顺资讯,中金公司研究部

全球锡矿资源分布及矿产供应高度集中于少数地区。全球锡资源主要分布在环太平洋东、西两岸,从储量分布来看,根据USGS数据,2020年全球锡矿储量集中分布于中国、印度尼西亚、澳大利亚、巴西、玻利维亚以及俄罗斯六大区域,占全球储量比例分别为26%、19%、10%、10%、9%、7%,合计储量占比达到80%。从锡矿产量供应来看,根据USGS数据,2022年全球前三大锡矿供应区域分别为中国、印度尼西亚和缅甸,三大区域合计供应全球65%的锡矿。

图表15:2020年全球锡矿储量结构图

注:由于缅甸锡矿储量数据于2021年发生突变,因此采用2020年数据资料来源:USGS,中金公司研究部

注:由于缅甸锡矿储量数据于2021年发生突变,因此采用2020年数据资料来源:USGS,中金公司研究部图表16:2022年全球锡矿产量结构图

资料来源:USGS,中金公司研究部

资源集中易导致供需错配,从而加剧价格波动。全球锡矿资源储量及矿产供应高度集中于中国、印度尼西亚、缅甸等地,但需求侧,中国占比接近一半,导致锡出现了一定的供需错配问题。一是中国庞大的下游需求,导致中国锡矿对外依存度较高,使得其在贸易关系中易处于价格接受者的位置。根据USGS、ITA数据,2022年中国在储量、矿产量、精锡产量和精锡消费四个环节占全球的比例分别为26%、31%、47%、48%,主要表现为进口锡矿后在国内加工成精锡,2022年中国锡矿对外依存度达到47%。我们认为,由于锡资源的集中性及稀缺性易成就上游资源方在产业链中的主导地位,因此中国锡矿较高的对外依存度易导致其在贸易关系中处于价格接受者的位置。

二是印度尼西亚供应占比远超需求占比,易对价格造成边际扰动。根据USGS、ITA数据,2022年印度尼西亚在储量、矿产量、精锡产量和精锡消费四个环节占全球的比例分别为19%、24%、20%、5%,印度尼西亚对于锡的供应占比超过其需求占比,目前主要表现为出口精锡。由于锡产业链的上游资源方处于相对主导地位,因此我们认为,在印度尼西亚国内本身对于锡消费占比低的背景下,倘若锡价上涨,出于利润最大化的考虑,印度尼西亚的锡供应易对价格造成边际扰动。

三是缅甸以全球占比2%的储量供应全球占比10%的矿产量,存在透支开采等问题,品位及产量大幅起落亦对锡价产生扰动。根据USGS数据,2020年缅甸锡矿储量占全球比例仅2%,但产量占全球比例却达到10%。长期的透支开采,导致缅甸高品位露天锡矿被快速消耗,锡矿品位出现快速下滑。根据ITA数据,缅甸锡矿品位从2011年的10%-20%下降至目前2%甚至更低的水平;缅甸的锡矿产量也经历了先升后降的过程,于2017年攀升至顶峰6.8万吨(全球占比22%),又连年下降至2022年的3.1万吨(全球占比10%)。我们认为,缅甸地区锡矿供应品位、产量的起落对于锡价同样存在一定扰动。

3.1中国:锡矿资源紧缺问题日益凸显,矿端供应持续偏紧

长期高强度开采下,中国锡矿储量及占全球比例均出现下降。由于我国锡矿长期处于高强度开采状态,且年新增储量不及年产量,导致我国锡矿储量及占全球比例处于不断下滑趋势。根据USGS数据,我国锡矿储量从2001年的210万吨,占全球比例30%,下降至2022年的72万吨,占全球比例16%,储量绝对值降幅达到66%。

我国锡资源较为稀缺,且国内环保督察日益严苛,锡矿产量及占全球比例均出现下滑。一是我们在前文已经论述,国内锡资源在高强度开采下,储量不断下降的事实。二是中国2022年锡资源静态储采比仅为8年,远低于全球平均水平15年,在找矿工作未大力开展之前,中国锡矿后备供应能力略显紧张。

三是2016年1月4日,工信部出台《锡行业规范条件》[3],对矿山的规模以及环保方面的要求作出了具体规定,严禁无证开采、滥采滥挖以及浪费资源等现象。此后,多轮的中央生态环保督察也全面启动,面对日益提高的环保要求,国内锡矿产量及占全球比例均呈下降趋势。根据USGS数据,中国锡矿产量于2007年达到顶峰13.5万吨,占全球比例42%。此后虽然中国锡矿供应占全球的相对比例略有过短暂的上升,但日益下降的锡矿产量绝对值,或带动其占比同步向下。2022年,中国锡矿产量为9.5万吨,较2007年下降30%,占全球比例31%。

图表17:近二十年中国锡矿储量及占比均呈下降趋势

资料来源:USGS,同花顺资讯,中金公司研究部

资料来源:USGS,同花顺资讯,中金公司研究部图表18:2007年后中国锡矿产量及占全球比例有所下降

资料来源:USGS,同花顺资讯,中金公司研究部

目前我国锡矿开采企业主要有三家:锡业股份(维权)、华锡有色和兴业银锡。第一,锡业股份作为中国甚至全球的锡行业龙头公司,自2015年收购华联锌铟75.74%的股权后,其自产锡原矿金属量一直较为稳定,2015-2022年维持在3.4-4.5万吨之间。第二,华锡集团2019-2020年锡精矿自产矿量在8000吨左右,2021-1H2022矿山生产出现扰动,锡精矿自产量出现下降。第三,兴业银锡旗下主力矿山银漫矿山自2019年起受到干扰较多,因此公司整体锡精粉及低品位锡精粉产量均出现下降,分别从2018年的4480、1348吨下降至2022年的2758、284吨。

展望2023-2025年,环保趋严且资源紧缺的背景下,国内可预见增量仅华锡有色的小幅扩产及兴业银锡的银漫矿山技改及二期扩产。第一,我们预计,华锡有色的自产锡矿量有望从2021年的6547吨逐步提升至2025年的1.45万吨,2021-2025年的CAGR约为22%。第二,根据兴业银锡公告,旗下银漫矿山于2021年开始复产,考虑其复产节奏、技改增产、及二期建设时间,公司预计2023年锡精粉、低品位锡精粉产量分别可达到6152、643吨,分别较2022年提升123%、126%。根据公司公告,目前银漫一期年采矿量为165万吨,银漫二期投产后,年采矿量可达297万吨,增幅达到80%。

3.2印尼:经济可采储量下降,精锡出口禁令的计划或加剧全球供应扰动

印尼原矿出口政策收紧,以及当地锡资源品位下降,导致其锡矿产量及占全球比例均出现下降。印尼锡矿产量分别在2015、2020年出现显著下降有两个不同的原因:第一,2015年锡矿产量的下降主要源于印尼原矿出口政策的收紧,当地冶炼产能短期内难以消化原本用于出口的锡矿。2014年1月12日,原矿出口禁令在印尼正式生效,即日起,印尼政府将停止所有原矿出口,在印尼采矿的企业必须在当地冶炼或精炼后方可出口[4]。由于印尼锡冶炼产能低于锡矿产能,因此在印尼禁止原矿出口后,锡矿产量被迫收缩,且2014年后印尼锡矿产量与精锡产量基本匹配。根据ITA数据,2014年前印尼锡矿年产量在10万吨左右,占全球比例在30%以上,但2014年后,年产量下降至7万吨附近,占比下降至25%左右。

第二,常年开采导致印尼锡资源品位下降、开采难度提升,锡矿产量受限。由于常年开采,印尼陆地锡资源呈现紧张态势,锡矿埋藏深度由50米左右下降至100-150米,且海上锡矿开采逐步成为主流,开采难度提升且锡矿品位也出现下降。印尼最大的锡供应商天马公司便是例证之一,根据公司公告,2020年,天马公司锡资源储量较2018年下降32%,海上锡资源储量占比也从2018年的75%提升至94%。海上锡矿开采难度更大、成本更高、品位相对更低,对印尼整体锡矿产量产生一定抑制作用。根据ITA数据,2020年印尼锡矿产量5.14万吨,占全球比例19%,较2019年的8.9万吨、占比29%均出现大幅下降。

图表19:印尼锡矿产量及占全球比例呈下降趋势

资料来源:ITA,中金公司研究部

印尼精锡供应对锡价上涨往往起到助推作用,锡资源品位下降抑制产量弹性。一是回顾上一轮锡价上行周期,我们发现印尼对于锡价上涨起到一定助推作用。上一轮锡价上行周期于2020年4月启动,中国自印尼进口精锡量在短暂提升后,迅速回落至1000吨/月以下,对于锡价的上涨起到了助推作用。直到锡价在2022年3月份见顶,沪锡月度均价上涨至34万元/吨的水平,中国自印尼进口精锡才出现放量。我们认为,上一轮锡价上涨过程中,印尼精锡供应的主力军小型私营冶炼厂出于利润最大化的考虑,一定程度上助推了锡价的上涨。二是我们认为,随着印尼原矿品位下降,抑制锡矿产量弹性,从而导致精锡产量弹性或系统性下降。

图表20:印尼精锡供应对锡价上涨往往起到助推作用

资料来源:海关数据,同花顺资讯,中金公司研究部

精锡出口禁令的计划或加剧全球供应扰动,但落实时间还需考虑外资是否愿意在印尼投资。2022年10月,印尼总统公开表示尚未决定可能实施锡出口禁令的时间,但仍在计算禁令影响[5]。我们认为,印尼政府对于锡锭出口禁令的计划将进一步加剧供应侧扰动,但具体的落实时间还需考虑外资是否愿意在印尼投资。回顾2014年原矿出口禁令颁布后,外商直接投资额大幅下降,目前印尼当地几乎无锡下游产业链,因此禁止锡锭的出口还得考虑外商在印尼投资建设下游产业链的意愿。

3.3缅甸:前期粗放式开采导致品位、产量明显下降,8月禁矿令加剧供应扰动

前期粗放式开采导致缅甸锡资源品位、产量出现明显下降。根据ITA数据统计,缅甸锡矿开采90%以上来自佤邦地区,该地区从2011年后开始建设大量选矿厂,并大力发展矿业经济,但早期的粗放式开采导致当地高品位的露天资源被快速消耗,锡矿品位由早期的10%-20%下降至2%甚至更低,锡矿产量及占全球比例也出现明显下降。根据ITA数据,缅甸锡矿产量于2017年达到顶峰6.7万吨,占全球比例21%,但2022年已经下降至4.1万吨,占比13%。

图表21:缅甸锡矿产量及占全球比例自2018年起显著下降

资料来源:ITA,中金公司研究部

缅甸佤邦禁矿行动使得短期供应扰动加剧,随着佤邦矿山开采逐步规范化,缅甸锡矿供应有望趋于稳定,但品位和产量下降或仍难以避免。4月15日,缅甸佤邦中央政府发布《关于暂停一切矿产资源开采的通知》,指出将在2023年8月1日后停止一切矿山勘探、开采、加工等作业[6]。5月20日,缅甸佤邦财政部发布关于执行“暂停一切矿产资源开采”的通知,对佤邦中央在4月15日的发文表示坚决执行[7]。前文已经论述,在长期无秩序透支开采下,缅甸锡矿面临品位下降、产量下降等诸多问题,我们认为,佤邦政府暂停一切采矿活动,是对前期矿山无秩序透支开采实施统一规划管理的重要抓手。

短期来看,缅甸作为全球第三大锡矿供应国,停采或将对全球锡供应产生较大扰动。一是根据海关数据,1-5月中国自缅甸进口锡矿总计6.97万吨,同比-20%。二是根据ITA数据,缅甸财政部在锡价高位的2021年四季度和2022年一季度分别抛储1万吨锡精矿,2022年中国自缅甸进口锡精矿在2016年后首次出现同比正增长便是例证。因此缅甸财政部过去收的锡矿实物税形成的库存或大部分得到消化。我们认为,倘若佤邦政府按照此次通知在8月执行全面停采活动,缅甸供应将进一步收缩,在缅甸佤邦地区锡库存处于低位的背景下,届时全球锡矿供应将受到较大扰动。

长期来看,我们认为,佤邦地区矿山开采活动统一收归当地政府管理趋势已定,有利于缅甸锡矿的稳定供应,受限于矿山品位的下降,长期产量供应难以出现大幅增长。

3.4其他地区:未来或呈此消彼长态势,短期难以形成大幅增量

秘鲁:资源枯竭问题显现已久,短期难有大幅增量。一是根据USGS数据,秘鲁锡资源储量已由2011年以前的71万吨下降至2022年的13万吨,占全球的比例也由14%下降至3%左右,且2022年秘鲁锡资源的静态储采比仅4年,资源枯竭问题显现已久。二是秘鲁的主力矿山San Rafael锡矿供应占到当地的95%以上,由于San Rafael项目面临资源枯竭问题,因此产量从2014年的2.3万吨下降至2017年的1.8万吨,从而导致秘鲁锡矿产量从2014年的2.4万吨下降至2017年的1.8万吨。随着B2尾矿项目于2020年进入投产阶段,近两年产量在5000吨/年左右,带动秘鲁整体锡矿产量回升至2022年的2.8万吨。考虑到秘鲁锡资源目前较为短缺,短期内难有大幅增量。

图表22:秘鲁锡矿储量2010年后出现大幅下降

资料来源:USGS,中金公司研究部

图表23:秘鲁锡矿产量整体先降后升

资料来源:ITA,中金公司研究部

刚果(金):未来锡矿产量增长前景较好的地区之一。一是根据ITA数据,2022年刚果(金)锡矿产量为1.92万吨,同比增长14%,占全球比例为6%。目前刚果(金)的主力矿山为Bisie锡矿中的Mpama North项目,年产能约为1.2万吨,品位超过4%。2022年Mpama North项目锡矿产量1.25万吨,同比+13.9%。二是根据Alphamin Resources公司公告,Bisie锡矿分为Mpama North和Mpama South两大项目,Mpama South于2022年第四季度开始推进,公司预计将于今年年底建成并进入调试,可新增锡矿供应7200吨/年。

图表24:刚果(金)锡矿产量稳定上升

资料来源:ITA,中金公司研究部

巴西:目前锡静态储采比相对较高,资源实力相对雄厚,未来增量主要源于Auxico旗下Massangana锡尾矿项目投产。一是根据USGS数据,近二十年巴西锡资源储量稳定在50万吨左右,占全球比例在10%左右,且2022年巴西锡资源静态储采比为23年,高于全球平均水平,资源实力相对雄厚。二是根据ITA数据,2014年以来巴西锡矿产量整体稳中有升,2022年锡矿产量为1.7万吨,占全球比例6%。三是巴西目前的主力矿山为Pitinga锡矿,与San Rafael矿山一样隶属于明苏公司。根据公司公告,2021年该锡矿生产6934吨锡金属,同比+13%,主要源于2020年该矿山受疫情影响产量基数偏低,且近五年公司开采锡矿品位呈下降趋势。未来巴西的锡矿供应增量主要源于Auxico旗下Massangana锡尾矿项目投产,公司预计将于今年投产,年产能6000吨锡矿石,目前已与Cuex Metal AG签署了一份3600吨锡精矿的包销协议,这笔交易将持续五年。

图表25:巴西锡矿储量2000年下降后较为稳定

资料来源:USGS,中金公司研究部

3.5再生锡:焊料小型化增加回收难度,再生锡供给弹性有限

锡的废料回收主要有两类:冶炼及加工过程的新废料和锡产品报废后的回收利用。第一类废料来源于锡冶炼过程中产生的炼锡炉渣等,以及加工过程中产生的镀锡板废料、浮渣等边角料,统称为新废料,新废料占再生锡的比例不高。第二类废料来源于电子产品、马口铁、铅酸电池等报废后回收利用产生的旧废料,也是再生锡原料的主要供应来源。由于马口铁、铅酸电池等产量相对稳定,因此回收量也趋向稳定,锡焊料虽然增速较快,但焊料产品小型化提升了回收难度,并降低回收单量。

根据ITA数据,2014年以来全球再生锡产量在6-8.6万吨之间波动,占精炼锡的比例在16%-25%之间波动,整体相对稳定。我们认为,短期来看,受限于焊料的小型化,再生锡供给弹性有限;长期来看,由于矿端供应增长受限,面对光伏、半导体等焊料需求的快速增长,再生锡是需突破的瓶颈之一。

图表26:全球再生锡产量及供应占比相对稳定

资料来源:ITA,中金公司研究部

4. 锡行业供需有望持续偏紧,积极配置上游资源标的

2023-2025年全球锡供需有望持续偏紧,且供给不确定性上升,锡价中枢有望系统性上移。供应侧,一是矿端未来三年增量主要源于中国华锡有色的扩产、兴业银锡的银漫矿山技改及扩产,刚果(金)Mpama South项目以及Manono项目的投产,巴西Massangana锡尾矿项目的投产。整体来看,全球2022-2025年锡矿供应CAGR约为2.8%左右。二是再生锡占精炼锡的比例近两年在20%左右,我们认为,焊料小型化增加回收难度,再生锡供给弹性有限,2022-2025年供应CAGR约为3.6%。整体来看,根据我们测算,全球精炼锡产量有望从2022年的38万吨提升至2025年的41万吨,2022-2025年的供应CAGR为3%。

需求侧,受益于光伏新增装机量的高速增长以及AI大潮中算力增长对锡焊料的拉动,锡焊料需求系统性加速带动整体锡需求增速中枢上移。我们预计全球2022-2025年锡需求CAGR为3.5%左右,2023-2025年锡供需缺口分别为-1.2、-1.0、-0.58万吨,分别占当年需求比例为-3.1%、-2.5%和-1.4%,供需有望持续抽紧,从而驱动锡价中枢上移。

图表27:2023-2025年全球锡供需或将持续偏紧

注:2023-2025年为中金公司研究部预测数据

资料来源:CPIA,EVTank,同花顺资讯,国家统计局,ITA,中金公司研究部

品位下降导致成本上升,重新审视锡价周期。一是全球两大主要供应区印尼和缅甸矿山锡品位不断下降。印尼方面,全球第二大锡供应区印尼,由于陆地资源呈现紧张态势,目前以开采海上锡矿为主,采矿难度和成本都不断提升。缅甸方面,缅甸锡资源在长期无秩序的透支开采下,高品位露天锡矿被快速消耗,锡矿品位快速下滑。据ITA数据,缅甸锡矿品位从2011年的10%-20%下降至目前2%甚至更低的水平。

二是品位的下降导致行业成本上升,据ITA数据,2022年全球锡矿现金成本曲线90分位线成本为23,171美元/吨,分别较2010、2020年上升17%、19%;2022年全球锡矿完全成本曲线90分位线成本为25,581美元/吨,分别较2010、2020年上升10%、9%。据ITA预测,全球锡矿现金成本曲线、完全成本曲线90分位线成本在2030年还将进一步攀升至36,290美元/吨、53,974美元/吨。

三是行业成本抬升驱动锡价成本支撑位向上走,重新审视锡价周期。在2016-2020年间,沪锡价格在10-15万元/吨之间波动,伦锡价格在15,000-21,000美元/吨之间波动。目前即使需求侧偏弱,沪锡也在20万元/吨、伦锡在2.5万美元/吨附近徘徊。我们认为,在行业成本抬升的背景下,重新审视锡价周期,从成本支撑角度来看,随着供给拐点到来或者需求好转,锡价都有望迎来向上拐点。

图表28:2010年以来全球锡矿成本不断攀升

资料来源:ITA,中金公司研究部

站在当前时点,成本支撑下锡价易涨难跌,库存虽处于高位,但有望随着供需改善逐步去化,驱动价格进入上行通道。一是截至6月30日,LME锡价收报26680美元/吨,仅略高于行业完全成本的90分位线25581美元/吨,我们认为,成本支撑下锡价易涨难跌。二是由于目前下游需求偏弱,伦锡及沪锡仍处于累库过程。截至6月30日,LME库存3490吨;上海期货交易所库存为8354吨,处于近五年高位水平。我们在观察2021年这一轮锡价上涨的过程中不难发现,不论是伦锡,还是沪锡,在2021年初库存均处于历史高位,随着供需关系的改善逐渐去化,锡价同步进入上行通道。因此,我们认为,即使目前库存处于相对高位,随着供应拐点的到来,以及需求的回暖,锡价走势及库存变化均有望复刻2021年情况。

图表29:LME锡仍处于累库状态

资料来源:同花顺资讯,中金公司研究部

资料来源:同花顺资讯,中金公司研究部图表30:SHFE锡库存处于近五年高位

资料来源:同花顺资讯,中金公司研究部

[1]https://m.mysteel.com/23/0524/10/38BC1E4872730589_abc.html

[2]注:由于2021年缅甸的锡矿储量较2020年翻了7倍,发生突变,因此缅甸数据为2020年

[3]http://www.chinatin.org/index.php?m=content&c=index&a=show&catid=38&id=2067

[4]https://www.mymetal.net/15/0104/08/48F29A3EACD30F54.html

[5]https://news.smm.cn/news/102078174

[6]http://tg.gqsoso.com/tg/20230419/907172.html

[7]https://m.mysteel.com/23/0524/10/38BC1E4872730589_abc.html

本文摘自:2023年7月3日已经发布的《“锡望”系列之一:光伏+AI浪潮孕育新“锡”望》

何曼文 联系人 SAC 执证编号:S0080122070052 SFC CE Ref:BTN249

曾灿 联系人 SAC 执证编号:S0080122080408 SFC CE Ref:BTO751

齐丁 分析员 SAC 执证编号:S0080521040002 SFC CE Ref:BRF842

陈彦,CFA 分析员 SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)