炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期,财政部会计司公布电子凭证会计数据标准(试行版)。本次深化试点进一步扩大了试点的票据类型及涉及的企业、单位范围,我们认为将促进财税、会计数据的标准化,为后续数据要素流转做好铺垫。此外,部分公司官方发布信息参与深化试点,例如中科江南公告拟使用超募资金用于开展电子凭证综合服务平台升级研发项目;航天信息表示成功入选试点平台中的电子凭证开具分发平台,以及试点工作服务保障单位等。

本次深化试点有哪些改变?票据类型拓展、开具端及接收端单位范围扩大,23年6月完成接收端试点改造。本次深化试点将票据种类扩大到9类票据,包含数电票、财政电子票据、电子非税收入一般缴款书等。试点范围上,本次深化试点进一步扩大开具端、接收端涉及到的政府部门、企业、事业单位等参与方范围。时间节奏,要求23年5月底前完成新增开具端试点单位及相关平台完成改造;6月底前,完成接收端试点单位改造。

本次深化试点有何意义?我们认为:1)推动电子凭证会计数据标准化,有利于业、财、税、票相关会计数据的全流程打通及流转,为后续数据要素应用的发展做好基础铺垫;2)数据基础完备后,企业数字化、费控、管理、审批等各环节都将加速数字化转型,利好企业服务市场;3)电子凭证会计数据要素标准化对企业会计、票据服务等市场具有长期影响,to G厂商或面临新平台建设机会、to B厂商迎来产品升级机遇。

本次深化试点会涉及哪些企业?本次深化试点的参与方主要涉及开具端和接收端试点单位(试点范围扩大)、电子凭证开具分发平台、代理记账平台等平台方、服务保障单位等。我们认为相关to B端企业财税服务平台和to G端税务IT、财政IT企业均或将迎来产品升级发展机遇。

新产品升级迭代需求不及预期;当前接收端工具包以免费形式提供,短期收入提振不及预期。

深化试点启动,会计数据标准化促进全流程流转

2023年5月,财政部会同税务总局、人民银行、国务院国资委、国家档案局、标准委、国电联办、民航局、国铁集团等单位,组织召开电子凭证会计数据标准深化试点启动会[1](后简称“深化试点”)。财政部会计司当日发布了《关于公布电子凭证会计数据标准(试行版)的通知》[2]。此次深化试点是在2022年电子凭证会计数据标准试点基础上的升级,进一步拓展了涉及电子凭证的种类、扩大了全国性试点范围、完善了相关操作指南。我们认为此次深化试点将有效推动我国电子凭证全流程标准化,通过规范化的会计数据标准,有利于业、财、税、票等数据的全流程打通及流转。

电子凭证是什么?

本次深化试点提及的“电子凭证”全称是“电子会计凭证”。根据2020年3月发布的《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》[3],电子会计凭证,是指单位从外部接收的电子形式的各类会计凭证,包括电子发票、财政电子票据、电子客票、电子行程单、电子海关专用缴款书、银行电子回单等。

目前,我国电子会计凭证在企业、政府单位的报销、入账流程中大多仍然采用纸质打印件的模式进行,而纸质打印件具有易篡改、易复制且难察觉等特点,增加了会计人员查验会计凭证的难度,使得财务造假、偷逃税款等行为难以被发现。而本次电子会计凭证深化试点中,电子凭证开具时即附带结构化的数据文件,具有难以篡改、真实可靠的特点。因此,我国电子会计凭证的标准化、无纸化推广具有必要性和紧迫性。

图表1:财政电子票据的版式文件式样

资料来源:财政部官网,中金公司研究部

图表2:深化试点的财政电子票据XML示例(部分)

资料来源:财政部官网,中金公司研究部

本次深化试点的电子会计凭证包含9类票据:1)增值税电子普通发票;2)增值税电子专用发票)、3)全面数字化的电子发票(后简称“数电票”)、4)铁路电子客票(全面数字化的电子发票之一)、5)航空运输电子客票行程单(全面数字化的电子发票之一)、6)财政电子票据、7)电子非税收入一般缴款书、8)银行电子回单和9)银行电子对账单。我们认为深化试点的票据类型扩大意味着不同类型的电子凭证会计数据格式被统一,跨部门、跨业务的电子凭证承载的会计信息的数据流转或将更加便利。

图表3:9类电子凭证开具端及本次试点单位

资料来源:财政部官网《电子凭证会计数据标准深化试点技术问答1.0》,中金公司研究部

有何改变?以数电票为例,“两去两化两制”规范数据格式

新的电子会计凭证相比于旧版的凭证有哪些变化?我们尝试以数电票为例进行分析。数电票相较于传统发票拥有以下六类特点,可概括为“两去(去介质、去版式)、两化(要素化、标签化)、两制(授信制、赋码制)”。

► 去介质是指开具数电票时,无需预先去税务机关领取金税盘、税控盘等专门税控设备,而是可以直接通过电子发票服务平台实现开票。数电票模式下,开票员可以在线多场景开票,同时通过网络实名认证穿透到开票操作人员,遏制虚开问题。

► 去版式是指破除传统电子发票的具体格式,发票实现完全数字化。传统发票采用PDF或OFD格式,均为固定版式文件,提取、采集、检索信息的过程较为繁琐。数电票的格式以XML存储,本质上是一串包含了各类信息的数字,同时也支持二维码、PDF、OFD、XML四种文件格式下载,开票后信息实时传输到云端的税务数字账户,便于检索查询。

► 要素化是指数电票由基本数据项构成,解决了传统发票存在大量非结构化信息的问题。传统发票在备注栏、纳税人等栏存在大量非结构化信息,税务系统无法实现自动提取,只能依赖人工识别,数据可用度也很低。数电票将这些非结构化的信息归纳成基本要素、特定要素、附加要素三大类共216个要素。例如旅客运输服务的电子发票原本需要在发票备注区输入“出行人、出发地、到达地”等信息,现在可以在系统中选择要素进行输入,便于税务机关进行全量信息的自动提取,同时也使得税收数据颗粒度更细、数据可用度更高。

► 标签化是指数电票拥有完备的分类标识体系,通过标签实现对电子发票功能、状态、用途的具体分类。数电票模式下,目前标签共有纳税人管理类、发票管理类、税种管理类、风险管理类四大类155个标签,便于发票的筛选和细分,一是改变当前发票票种的繁杂状况;二是实时归集发票流转状态,为税务机关提供了分类监管的有效抓手。

图表4:数电票将非结构信息要素化

资料来源:国家税务总局官网,中金公司研究部

图表5:数电票开票平台的可选标签

资料来源:国家税务总局电子发票服务平台,中国会计视野,中金公司研究部

► 授信制是指按照“以系统授信为主,人工调整为辅”的原则,结合纳税人生产经营、开票和申报行为,自动为纳税人赋予发票开具金额总额度并动态调整。传统模式下,发票开票额度调整需要纳税人向税务机关提交特批申请和相关材料,如果临时需要增加开票额度,需要再向税务机关提出申请,流程繁琐,无法满足实时变化的经营需求。数电票模式下,开票额度可以根据纳税人生产经营状况动态、准确调整,真正实现“开票零前置”。

► 赋码制是指电子发票服务平台在开票时自动赋予发票唯一编码。无需继续按照传统纸质发票加盖单位财务印章或者发票专用章等流程,平台自动赋予唯一发票号码,简化了开票流程。

图表6:数电票的六大特点——“两去两化两制”

资料来源:国家税务总局官网,中金公司研究部

除了数电票外,本次深化试点种对于增值税电子发票、财政电子票据等共9类电子凭证文件的数据格式、要素清单均做出了规范化的标准制定。各类票据在保留传统版式文件的同时均提供XML数据格式。我们认为本次试点的主要影响在于统一了各种电子会计凭证的数据格式类型,有助于从凭证中识别、提取结构化数据,便于进行后续数据的流转、应用。

时间节奏:6月完成接收端试点改造

本次深化试点的时间节奏要求为:2023年5月底前完成新增开具端试点单位及相关平台完成改造;6月底前,完成接收端试点单位改造;2023年下半年常态化运营,2023年底总结评估。

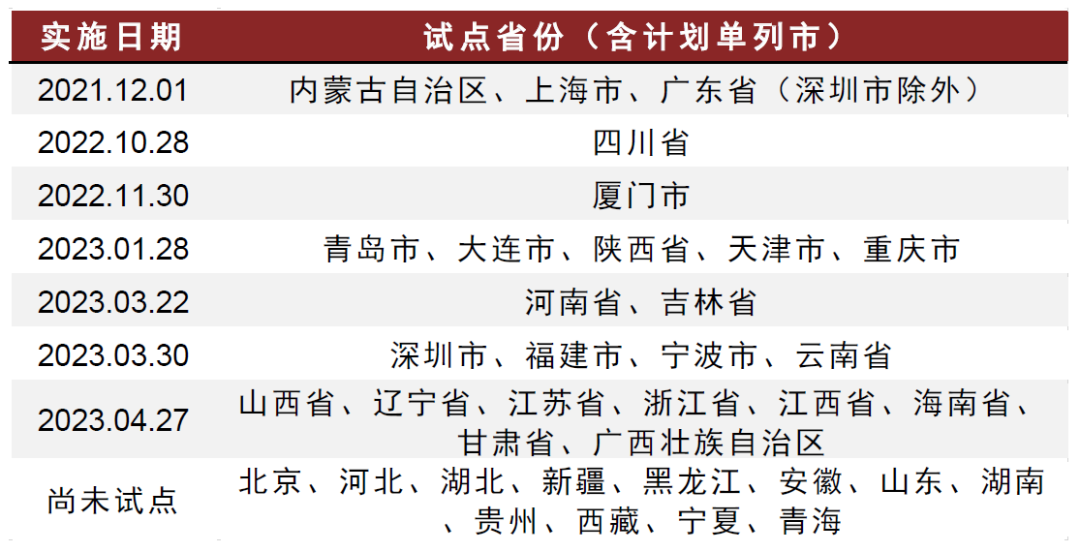

其中,以数电票为例,自2021年底启动试点以来,已经在24个省份(含计划单列市)实现了开票试点。在实际推进中,数电票的全面推广需要涉及到发票开具端企业的系统替换,以及受票端企业财务系统的升级改造,需要逐步推进开展,目前部分试点城市在实际操作中仍然存在“纸、电”双轨制的发票使用情况。此次要求进一步深化试点范围,推动相关开具单位及平台完成改造,我们认为将有效带动平台建设方及下游服务商的产品升级和收入增长。

图表7:数电票目前已在24个省(含计划单列市)启动试点

资料来源:各地财政局官网,中金公司研究部

试点意义:有助于数据要素流转及企业数字化转型

首先,我们认为本次深化试点中,最为关键的是“会计数据标准”的确立,而非“电子凭证”。本次深化试点推动了9类电子凭证会计数据格式的标准化、结构化,有利于业、财、税、票相关会计数据的全流程打通及流转,为后续数据要素应用的发展做好基础铺垫。

其次,在数据基础完备之后,会计数据的抓取和利用更加便利,企业数字化、费控、管理、审批等各环节都将加速数字化转型,利好企业服务市场。

电子凭证系统的升级改造涉及单位范围广泛,开具端、接收端、平台方均需参与。电子凭证会计数据要素标准化对企业会计、票据服务等市场具有长期影响,to G厂商或面临新平台建设机会、to B厂商迎来产品升级机遇。

试点参与方:涉及多类平台建设方

电子会计凭证的流转涉及到开具端、接收端、中间平台方等多类参与方。按照财政部官网的《电子凭证会计数据标准深化试点技术问答1.0》分为以下几类:1)开具端企业单位;2)电子凭证开具分发平台;3)接收端企业单位;4)服务保障单位;5)to B端企业财税服务平台(含代理记账平台和票务服务平台);6)to G端政务财务服务平台。

图表8:本次深化试点涉及的参与方(部分)

注:图中所列公司及单位来自于各公司官方微信公众号信息及官网产品介绍,存在不完全统计

资料来源:财政部官网《电子凭证会计数据标准深化试点技术问答1.0》,中金公司研究部

开具端及电子凭证开具分发平台

电子凭证开具分发平台获益于会计数据标准的数字化变更带来的升级需求。电子会计凭证的开具端包含了各行各业的自然人、企业、事业单位等。电子发票开具分发平台主要支持电子会计凭证开具端单位的需求,按照会计数据标准的要求,升级、改造原有平台。在该环节,电子凭证开具分发平台需要开具(交付)符合规范和标准的电子凭证,并保障其数据来源合法、真实不被篡改。由于电子会计凭证数据标准的深化试点推广,我们认为对应的开具端开票平台及接收端的财务平台将出现更新升级需求,为相关厂商带来机会。

图表9:电子会计凭证的操作指南(以增值税电子发票为例)

资料来源:财政部官网,中金公司研究部

我们认为开具端及电子凭证开具分发平台将涉及到的公司包括:1)与增值税电子发票、数电票相关的金税四期电子发票服务平台建设方;2)为中小企业提供电子发票开具平台的公司;3)考虑到9类电子会计凭证涉及到的开具单位数量众多、票据种类多样,为实现会计数据的统一归集和应用,我们认为国家或将建设统一的一级电子凭证服务平台归集各类凭证数据,可关注后续平台建设情况。

接收端及服务保障单位

接收端,指接收电子凭证并进行解析、报销、入账、归档等流程的企业和单位。本次扩大全国性试点单位范围将接收端继续扩大至中央企业 76 家;中央级行政事业单位 45 家;金融机构 66 家;各地试点单位 167 家(不含金融机构和各类平台),覆盖了各省、自治区、直辖市、计划单列市、新疆生产建设兵团。考虑到接收端企业多为大型企业集团,票据、记账等需求较为复杂,我们认为本次深化试点将为接收端企业的票财税需求带来较大的升级需求。

财政部基础工具包+12家服务保障单位的免费工具包保障接收端单位完成试点。接收端服务保障平台主要保障接收端收到电子票据后的解析、报销、入账、归档等需求。为降低各接收端试点单位降低参与试点的技术难度和实施成本,本次深化试点中,财政部组织开发了免费基础工具包,并组织有关服务保障单位开发提供免费个性化工具包[4]。

► 1)基础工具包主要提供9种试点电子凭证结构化数据文件的解析功能;

► 2)免费个性化工具包由12家服务保障平台单位[5]提供,整合了试点电子凭证验签和解析等处理环节中开发工作量大、可共享共用的有关功能,以便接收端试点单位直接调用。涉及的接收端服务保障平台单位共12家公司[6],包含用友网络、金蝶国际、久其软件、中科江南、航天信息、博思软件等上市公司。

我们认为,尽管目前试点阶段个性化工具包以免费的方式提供,但各厂商得以在前期参与到大型企业集团的电子凭证系统建设中,为后续商业化服务奠定了先发优势。

图表10:财政部官网提供的12个工具包

资料来源:财政部官网,中金公司研究部

To B 和 to G 平台服务商

在电子会计凭证的实际流转中,除了开具方、接收方自身的票财税系统建设,还涉及到多类平台服务商。我们将平台服务商划分为to B企业财税服务商和to G政务财务服务平台两类,其中to B企业财税服务商又可进一步划分为代理记账平台和票务服务平台。

To B 代理记账平台:该类服务商主要为中小企业提供电子凭证解析、入账、归档等服务。随着本次深化试点的进行,代理记账平台需要按照新的会计数据标准进行配置升级,并保证在整个代理记账流程中,会计数据的一致性。

To B 票务服务平台:该类服务商主要实现与电子凭证有关的报销功能,同样需要随深化试点推进升级配置,对过程中使用到的电子凭证结构化会计数据进行跟踪和验证。

To G 政务财务服务平台:指具备公众政务服务、预算管理一体化、内部控制管理一体化、电子档案归档等功能的政务财务服务平台,例如各地财政单位的预算单位财务服务平台。我们认为相关厂商亦有望获益于平台配置升级和模块的增加迭代。

风险提示

新产品升级迭代需求不及预期。B端面向中小企业的财税产品升级迭代将以模块升级、版本更新的方式进行。中小企业市场需求较为分散,存在新产品升级迭代需求及进度不及预期的风险。

当前接收端工具包以免费形式提供,短期收入提振不及预期。按照本次深化试点的方式及进度安排,本次深化试点接收端服务保障单位提供的工具包均以免费的方式提供。时间节奏上要求2023年6月底前完成接收端试点单位改造;2023年下半年常态化运营,2023年底总结评估。因此存在本次深化试点对于相关公司2023年收入提振有限的风险。

[1]财政部会计司组织召开电子凭证会计数据标准深化试点启动会 (mof.gov.cn)

[2]财政部会计司关于公布电子凭证会计数据标准(试行版)的通知 (mof.gov.cn)

[3]https://www.saac.gov.cn/daj/tzgg/202003/8ce4e7837d49494b9e35b74124cf8547.shtml

[4]电子凭证会计数据标准深化试点工具包 (mof.gov.cn)

[5]12家服务保障单位的说法来自于《电子凭证会计数据标准深化试点技术问答1.0》

[6]具体公司列表参考电子凭证会计数据标准深化试点工具包 (mof.gov.cn)

本文摘自:2023年6月25日已经发布的《数字政府:会计数据标准深化试点,促进财税数据要素全流程流转》

车姝韵 分析员 SAC 执证编号:S0080523050005 SFC CE Ref:BTM272

于钟海 分析员 SAC 执证编号:S0080518070011 SFC CE Ref:BOP246

童思艺 联系人 SAC 执证编号:S0080122070064

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)