炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2022年业绩稳健增长,多个新材料项目驱动长期发展

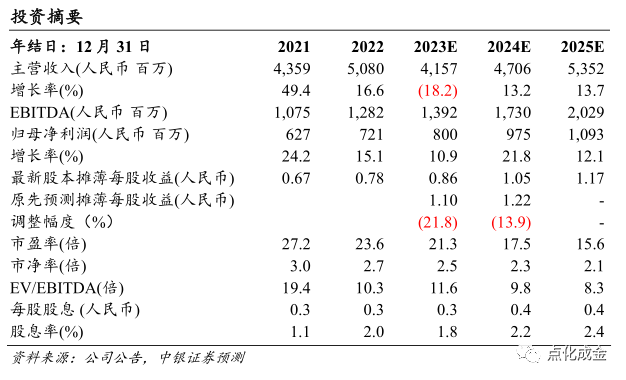

公司2022年实现营业收入50.80亿元,同比增长16.56%;实现归母净利润7.21亿元,同比增长15.10%。公司发布一季报,2023年第一季度实现营业收入10.33亿元,同比下降24.66%,环比下降16.48%;实现归母净利润1.77亿元,同比下降24.15%,环比增长127.86%。看好公司多种新材料项目带来增量,维持买入评级。

支撑评级的要点:

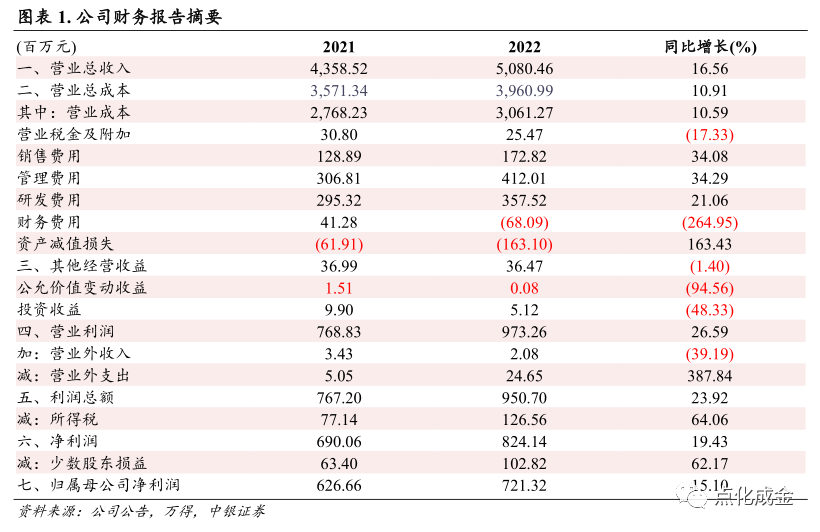

2022年业绩稳健增长,子公司贡献显著。公司功能性材料板块2022年实现营业收入29.99亿元,同比增长9.09%;毛利率为42.92%,较上年提升0.80 pct。报告期内,公司继续保持全球领先的高端液晶单体材料供应商地位,而OLED材料、半导体材料、PI等材料业务发展迅速。其中子公司九目化学2022年实现营业收入7.52亿元,同比增长43.17%;实现净利润1.92亿元,同比增长51.28%,主要原因系OLED产业快速发展,市场整体需求增长。另一方面,报告期内生命科学与医药产品实现营业收入20.35亿元,同比增长29.42%;毛利率为35.12%,较上年提升8.62pct。其中医药领域子公司MP Biomedicals, LLC于2022年实现营业收入18.33亿元,同比增长31.42%;实现净利润2.61亿元,同比增长81.79%,主要原因系2022年抗原快速检测试剂盒销售业务及原有业务发展向好,收入与利润水平均创新高。

资产减值准备导致2022Q4盈利承压,2023Q1归母净利润环比增长。2022年第四季度公司实现归母净利润0.77亿元,同比下降42.23%,主要原因系2022年下半年原材料价格较上半年呈现下行趋势,公司基于谨慎性原则计提资产减值准备1.88亿元。2023年第一季度公司实现归母净利润1.77亿元,同比下降24.15%,环比增长127.86%。公司2023Q1归母净利润同比下降主要系抗原快速检测试剂盒销售业务降低所致,而环比增长则体现出发展韧性。我们预计随着汽车尾气排放国六标准的推行及下游需求复苏,沸石、液晶等需求有望提升,且多种材料逐步放量,公司盈利有望稳步增长。

多领域布局新材料,在建项目持续推进。根据公司2022年年报,公司“年产65吨光刻胶树脂系列产品项目”已通过安全设施竣工验收评审,现已基本具备生产合格产品的条件,后续还将继续优化;万润工业园一期B02项目于2022年9月投产,新增原料药车间产能100吨;九目化学OLED显示材料及其他功能性材料新车间于2022年12月投入使用,新增产能140吨;三月科技已有自主知识产权的OLED成品材料通过下游厂商验证并实现供应。2022年公司功能性材料板块设计产能11,365吨,产能利用率为64.68%,生命科学与医药板块设计产能310吨,产能利用率为55.32%;功能性材料板块在建产能8,700吨,其中C01车间在建产能500吨(工程进度60%);全资子公司万润(蓬莱)新材料在建产能7,900吨,非车用沸石分子筛在建产能300吨。多种新材料产能的逐步投产有望助力公司长足发展。

估值:

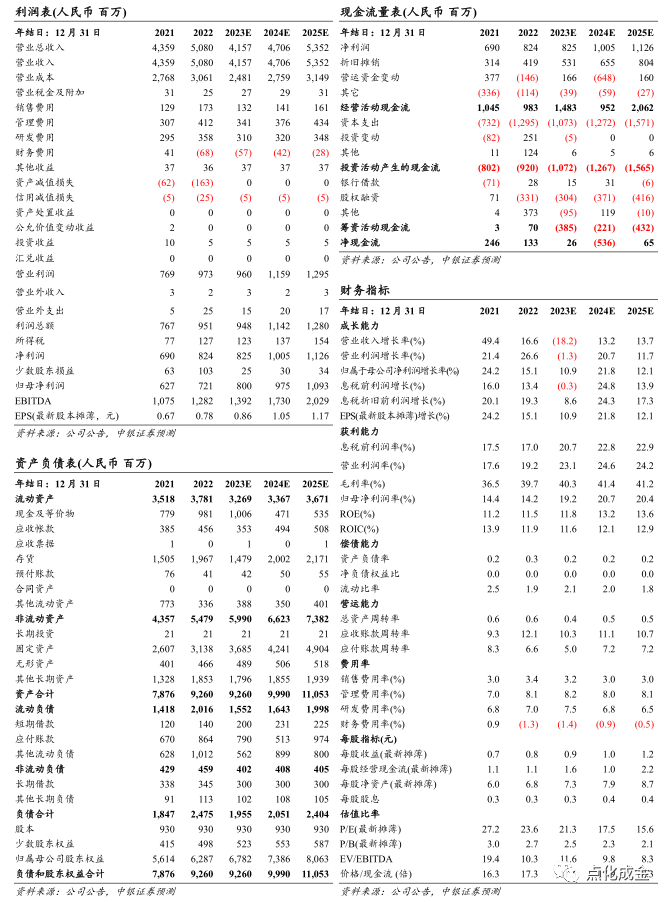

因下游需求或走弱以及公司抗原业务收缩等影响,调整盈利预测,预计2023-2025年EPS分别为0.86元、1.05元、1.17元,对应PE分别为20.3倍、16.7倍、14.9倍。看好公司多种新材料逐步投产带来的增量,维持买入评级。

评级面临的主要风险:

项目投产不及预期;产品价格大幅波动、汇率风险。

披露声明

本报告准确表述了证券分析师的个人观点。该证券分析师声明,本人未在公司内、外部机构兼任有损本人独立性与客观性的其他职务,没有担任本报告评论的上市公司的董事、监事或高级管理人员;也不拥有与该上市公司有关的任何财务权益;本报告评论的上市公司或其它第三方都没有或没有承诺向本人提供与本报告有关的任何补偿或其它利益。

中银国际证券股份有限公司同时声明,将通过公司网站披露本公司授权公众媒体及其他机构刊载或者转发证券研究报告有关情况。如有投资者于未经授权的公众媒体看到或从其他机构获得本研究报告的,请慎重使用所获得的研究报告,以防止被误导,中银国际证券股份有限公司不对其报告理解和使用承担任何责任。

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买 入:预计该公司股价在未来6-12个月内超越基准指数20%以上;

增 持:预计该公司股价在未来6-12个月内超越基准指数10%-20%;

中 性:预计该公司股价在未来6-12个月内相对基准指数变动幅度在-10%-10%之间;

减 持:预计该公司股价在未来6-12个月内相对基准指数跌幅在10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来6-12个月内表现强于基准指数;

中 性:预计该行业指数在未来6-12个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来6-12个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深300指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普500指数。

风险提示及免责声明

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)